Minkäslaisia ajatuksia Incapin Q1-performanssista?

Ehdin lueskella vain nopeasti ja hieman vertailin Inderesin ennusteisiin. Sen perusteella pitäisin tätä torjuntavoittona, joskin vasta Q2-luvut näyttävät, että miten rumaksi ne luvut oikein todellisuudessa pääsevät.

Muutamia huomioita:

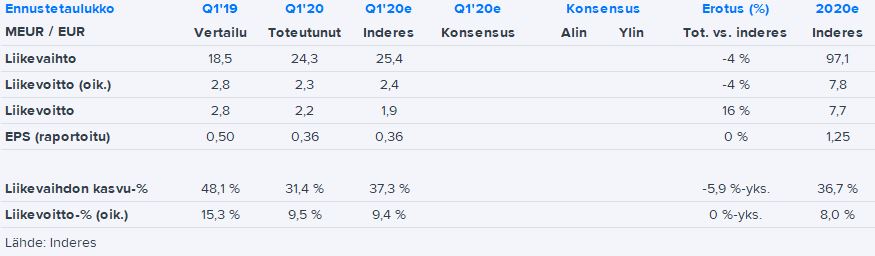

Kannattavuus hyvällä tasolla ja tulos ylitti reilusti ainakin Inderesin ennusteen

LV:n lasku ilman AWS-yrityskauppaa oli aika reilu (oliko oikaistu LV -17 %), vaikka käsittääkseni COVID-19 -vaikutukset iskivät isommin vasta maaliskuun lopussa

Yritysoston myötä maantieteellinen kattavuus paranee ilmeisen merkittävästi ja asiakasportfolio hajautuu asiakas- ja toimialamäärien kasvun myötä vähäriskisemmäksi

Asiakkaiden kiinnostus siirtää tuotantoa lähemmäs loppukäyttäjiä ja suunnittelutiimejä sataa johdon mukaan Incapin laariin

Ei luottotappioita

Ollaan valmiudessa nostaa nopeasti tuotantokapasiteettia

Seuraamme aktiivisesti tasaisen kassavirtamme kehittymistä

Mainitaan, että taloudellinen tilanne on vahva

Jos tilanne ei oleellisesti pitkity, niin vaikea tätä on kyllä kalliina pitää.

Siellä analyytikko @Joonas_Korkiakoski kirjoittelee omaa vastaustaan samaan aikaan. Katsotaan ollaanko ihan eri linjoilla.

Incapilta kauttaaltaan varsin mallikas suoritus Q1:llä. Koronaiskut jäivät katsauskaudella vielä varsin rajallisiksi, mikä oli melko odotettua vasta maaliskuun loppupuolella voimaan astuneet kapasiteettirajoitukset huomioiden. Orgaanisten toimitusten rajua laskua selittänee muun muassa vertailukaudelle osuneet merkittävän kokoiset projektitoimitukset. Nämä olivat myös viime vuoden poikkeuksellisen vahvan kannattavuustason taustalla. Q1 antoi kuitenkin jo kohtuullista esimakua siitä, minkälaiseen suoritustasoon AWS:n pönkittämä uusi kokonaisuus kykenee liki normaaleissa olosuhteissa yltämään.

Mitä Incapin historiaan 2000-2014 kuuluu? Antia annin perään ilmeisesti? Hurjan näköistä “kurssikehitystä” ollut. Joku jos osaisi semi lyhyesti, tai miksei vaikka pidemmänkin kaavan kautta avata.

Olisko aikaisemmin ollut huonekalubisnestä ja jotain konepaja tai levyihin liittyvää hommaa. Suomen toiminnot lopetettiin ja huonekalutehdas taisi palaa. Jotain elektroniikkaakiin taidettiin kyhätä Suomessa, mutta olisko se toiminta sitten siirretty Viroon. 2015 lähtien Incap on ollut oikealla polulla.

Incap oli seurauksessa 2015-2017 minulla epäaktiivisen aktiivisesti. Paljon on ehtinyt tapahtua, ja harmikseni nyt katselen, että Aki Pyysingin sijoitusyhtiö Zeroman ei ole enää omistajien joukossa. Hän oli hyvin selvillä Inissionin ja Incapin tilanteesta ja näyttää siltä, että on taipunut Inissionin puolelle.

Edit: Piti oikein kaivella, ja täältä sitä katseltiin Viron tehtaan lukuja, aika hyvin taisi pitää kutinsa.

Edit2: Yritystä seuraavien kannattaa huomioida myös Viron aktiivinen Facebook-tili. Tulee hyvää tietoa, ja näkyy rempseä ja positiivinen asenne. Oton kuvanmuokkaus ottanut suuria harppauksia menneistä vuosista.

Itsekin raapaisin tontun tänään kyytiin kun oli niin houkutteleva myyntitaso heti aamusta. Viimevuoden paras tuotto tuli tehtyä tällä lapulla, nyt on mukava tulla takaisin INCAPin omistajaksi.

Pitää silti nöyrästi muistaa, että sijoituksen lopullinen onnistuminen mitataan vasta sitten, kun siitä luovutaan, tai sitten kun se on tuottanut jo niin paljon osinkoina että firman kaatuminenkaan ei tuhoaisi kokonaistuottoa.

Aiemmassa Q1-tiedotteessa luki näin:

“While our factory in India remains in partial lockdown, we have started preparations on a small scale to be ready to ramp up to full speed once the lockdown is lifted.”

Ja nyt:

“Restrictions to contain the pandemic in Karnataka region have now been relaxed and Incap’s production at the factory has restarted.”

Ikään kuin olisi ollut kokonaan kiinni, vaikka pienellä liekillä sylttytehdas on käynyt koko ajan. Nooh sinne päin…

Kivoja uutisia. Itsekkin otin aamulla pienen palasen ja nyt jo +10%. Eihän tässä tosiaan tiedä miten käy, mutta kun on tehnyt niitä huonojakin sijoituksia niin kiva jos välillä näkyy valoa tunnelin päässä

@Joonas_Korkiakoski, kiitos tuoreesta raportista ja aktiivisesta päivitystahdista Incapin osalta.

Katselin raportin nopeasti läpi ja vertailin sitä hieman raportteihin, joita on tehty vuoden 2019 parhaimpina aikoina. Katselin, että liikevaihdon kasvuprosenttien ennusteet ovat kutakuinkin samalla tasolla sekä uusissa että vuoden 2019 raporteissa. Sen sijaan kohtalaisen suurta eroa löytyy esim. käyttökate- ja nettotulosprosenteista. Otan esimerkin:

Lähinnä kysymykseni on, että miksi esim. käyttökateprosentin oletetaan laskevan kohtalaisen voimakkaasti sekä toteutuneista 2018/19 että teidän aiemmista 2019 raporteista? Onko syynä pääasiassa makrotaloudelliset riskit, AWS-yrityskauppa, ne molemmat vai joku muut?

Incapissa päivitysrytmi on tosiaan ollut tänä vuonna hyvin vilkas, kun uutisvirrasta on uinut vastaan niin yrityskauppaa, koronavonkaleita kuin neljännesvuosituloskin. Aamulla julkaistu raportti olikin tämän vuoden järjestysnumeroltaan jo seitsemäs.

Mutta sitten varsinaiseen kysymykseesi / pohdintaasi. Marginaalitasojen laskun taustalla on etenkin AWS:n vanhaa Incapia matalampi kannattavuustaso ja sen konsernitasoa laimentavat vaikutukset. Näiden vaikutusten kokoluokka on parhaiten havainnollistettavissa raakakonsolidoimalla yhtiöiden viime vuoden käyttökatetason suoritukset. Vuonna 2019 Incapin liikevaihto oli 71 MEUR, käyttökate 11,5 MEUR ja käyttökatemarginaali 16,1 %. AWS puolestaan ylsi viime vuonna 41 MEUR:n liikevaihtoon, 2,5 MEUR:n käyttökatteeseen ja 6,1 % käyttökatemarginaaliin. Näin ollen taaksepäin katsottuna nykyrakenteinen Incap olisi yltänyt vuonna 2019 112 MEUR:n liikevaihtoon, 14 MEUR:n käyttökatteeseen ja 12,5 % käyttökatemarginaaliin. Tästä nähdäänkin jo varsin hyvin AWS:n suhteellista kannattavuutta laimentavien vaikutusten kokoluokka. Kuluvana vuonna tietysti omat mausteensa marginaalisoppaan tuo koronaviruksesta sekä kysyntä- että tarjontapuolelle kumpuavat ja erityisesti Q2:lle osuvat vaikutukset.

Yllä oleva konsolidointiharjoitus antaa kokonaisuudessaan jo kohtuullisen osviitan nykyrakenteen sekä pidemmän aikavälin että etenkin normaalien toimintaolosuhteiden perustasosta. Vaikka AWS:n integroinnin etenemisen ja tiettyjen hankinnan mittakaavaetujen realisoitumisen sekä parhaiden operatiivisten käytäntöjen jakamisen myötä yksikön toiminnassa tiettyä tehostamisvaraa onkin, on konsernitasolla viime vuosina nähtyjen lähes tähtitieteellisten marginaalien saavuttaminen äärimmäisen korkeassa kuusessa. Tähän ei ole kuitenkaan syytä suhtautua huolestuneesti, sillä AWS:n hankinnan myötä yhtiön tuloksenteko on huomattavasti aikaisempaa tasapainoisemmassa asennossa hajautetumpaa toimiala- ja asiakasportfoliota heijastellen (ts. matalampi kokonaisriskitaso). Lisäksi lähivuosilta odottamamme noin 10 % liikevoittomarginaali on sopimusvalmistuksen ansaintalogiikkaan ja toimialan viitekehykseen linjattuna yhä terävintä kärkeä.

Hurja nousu, itse myin eilen jo pois. Tuntuu ylilyönniltä. Lähes tämäkin jo pre-korona hinnoissa, tuotantolaitos oli kuitenkin pitkään kiinni tai toimi pienillä tehoilla, ja en nyt usko, että suoraan saadaan täyteen vauhtiin.