Ei mitään uutta Incap-rintamalta? Oletan radiohiljaisuuden tarkoittavan, että kaikki on hyvin.

Joo itsekin ihmetellyt ettei oikein mitään ole kuulunut. Toisaalta miksi pitäisi kun b2b alihankintaa tekee.

Toivotaan että tulee ns. Exel-efekti ;-]

2 tykkäystä

Moneltas osari tulee ulos?

1 tykkäys

Tuli kello yhdeksän. Mielestäni kelpo tulos kun ottaa huomioon koko Intian tehtaan olleen suljettuna Q2:lla huhti-toukokuussa. Tehdasta on ajettu ylös kovaa vauhtia, mutta osa toimituksista siirtyy Q3:lle.

Incap päivitti myös ohjeistustaan: Incap kasvoi yritysostolla – ”Liikevoitto pysyy vuoden 2019 tasolla tänä vuonna” | Kauppalehti

2 tykkäystä

Poimintoja osarista:

Vaikka tilauskertymää on purettu ylimääräisten työvuorojen avulla siitä lähtien, osa toimituksista

siirtyi vuoden kolmannelle neljännekselle.

Kova H2 odotettavissa jos ja kun kaikki kapasiteetti saadaan pidettyä käynnissä?

Asiakashankintamme on ollut kuluneen vuoden aikana menestyksekästä, ja eurooppalaisten asiakkaidemme aktiivisuus on näkynyt runsaina tarjouspyyntöinä. Monet asiakkaat miettivät pandemian johdosta valmistusprosessejaan uudelleen, ja mielenkiinto tuotannon siirtämiseen lähemmäksi kotimarkkinoita ja tuotekehitystoimintaa on kasvanut.

Tätähän hieman pohdittiin keväällä. Toivottavasti realisoituu hyvin kaupoiksi ja kestäviksi asiakkuuksiksi. @Joonas_Korkiakoski voisi Otolta kysyä seuraavassa haastattelussa, että onko tarjoukset poikinut kauppaa ja jos on, niin miten tuotantolinjat ja -kapasiteetti taipuu uusille asiakkaille?

Tammikuussa toteutetun AWS-yritysoston myötä asiakkaiden lukumäärä on kasvanut merkittävästi. Neljän suurimman asiakkaamme osuus liikevaihdosta oli vuoden 2020 ensimmäisellä puoliskolla 50,8 %, kun vuonna 2019 vastaava luku oli 80,6 %. Yritysosto myös tasapainotti asiakaskuntaamme, mikä näkyy tasaisempana liikevaihtona, kun vaihtelut eri alojen asiakkaiden aktiivisuudessa kompensoivat toisiaan

Asiakaskunta hajautuu ja loiventaa riskejä. Sallitaanko korkeammat arvostuskertoimet? Toisaalta AWS-osto taisi painaa aika paljon kannattavuutta.

4 tykkäystä

Kurssi nyt +5% kieppeillä. Näkymät siis tuloksen osalta 2019 tasolla tälle vuodelle, ihan ok.

Kurssin hyväksyttävä taso näillä tiedoilla heittämällä 20€, kun AWS hankintakin näyttää nyt huvin onnistuneelta.

Lisäksi Otolta voisi kysyä, että hyväksyvätkö asiakkaat nearshorauksen yhteydessä korkeammat hinnat ja näkyykö tämä positiivisena Incapin katteelle.

1 tykkäys

Kiitos kysymysehdotuksista @Artisti ja @Mauri! Haastattelu kuvataan tällä kertaa vasta huomenna ja hieman erilaisessa miljöössä. Tarkoitus myös tehdä normaalin tuloshaastattelun sijaan hieman pidempi leike. Otan mielelläni myös muita kysymyksiä listalle, jos sellaisia teillä mielen päällä on.

10 tykkäystä

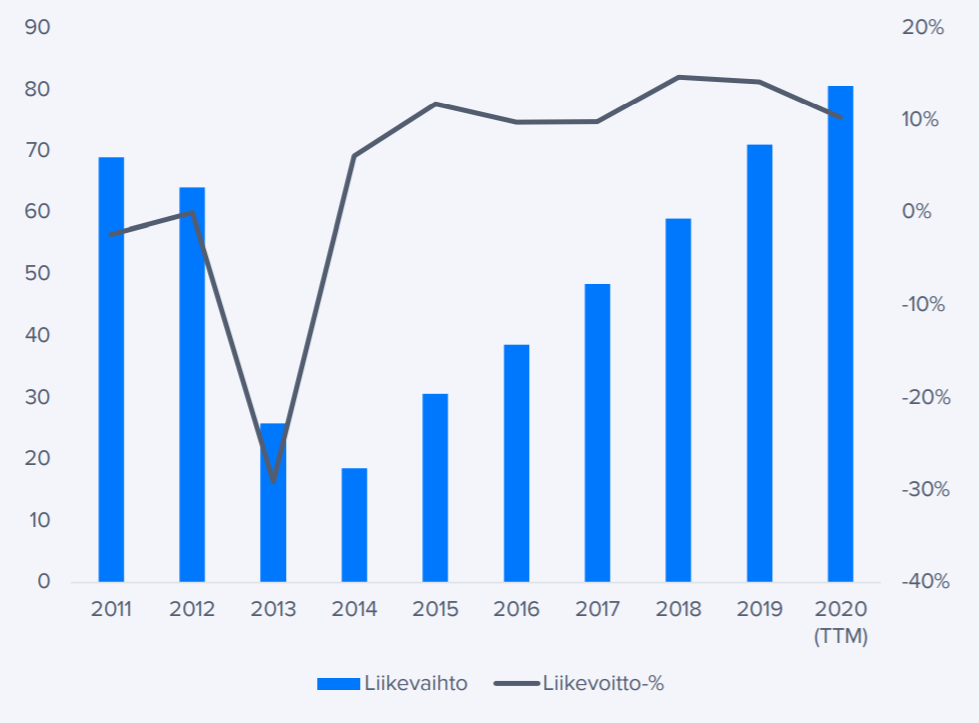

Meikän aiemmat viestit taisi hukkua säheltäessä, mutta laitetaan uudelleen pikaisia ajatuksia. Omistajaksi palattu. 2,8M oikaistu EBIT covid-kvartilla supervahvaa tekemistä ja eteenpäin katsoen juoksu vaan paranee. Tänä vuonna tullee jo +12M oikaistu EBIT ja ensi vuodeksi vielä mm. Intian laajennus tuotantoon. Elätellään haaveita 15M oikaistu EBIT ja kun markkina-arvo on nyt reilu 81M, ei tätä kait kalliina voi pitää.

4 tykkäystä

Joo olihan tämä kova kvartaali ja näkymät ilmeisen hyvät

Paras juttu on kuitenkin viimeisimmän yritysoston kohtuullinen integrointi. Päämiehen kanssa on kiva kasvaa, mutta krapula voi olla melkoinen mikäli tehdas alkaa käymään tyhjäkäynnillä. 50 prosenttiako tuo isoimman asiakkaan osuus oli, joka on edelleen vähän liikaa, mutta suunta on oikea. Toivottavasti tätä saadaan edelleen laskettua alaspäin jatkossa yritysostojen ym. kautta niin tästä saadaan vähäriskisempi sijoituskeissi. Vähän kuten Scanfil

Neljän suurimman asiakkaan osuus liikevaihdosta 2020 H1:llä reilut 50%, 2019 vastaava luku ollut reilut 80%. Parempaan suuntaan siis tosiaan!

2 tykkäystä

Neljästä tuossa puhuttiin, mutta käytännössä tuo on ollut kaksi suurinta ja niistäkin suurin vastannut lähes kaikesta

Jahas, Inderes nosti tavoitehinnan jo 20 euroon. Aattelin ensin, että tulisi jonkinlainen raportti ensin/samalla.

Tässä olisi @Joonas_Korkiakoski muutama kysymys osariin liittyen:

Vaikka tilauskertymää on purettu ylimääräisten työvuorojen avulla siitä lähtien, osa toimituksista siirtyi vuoden kolmannelle neljännekselle.

Miten Incapin laskutus/tuloutus menee toimitukseen suhteutettuna? Eli aiheuttaako tämä toimitusten siirtyminen jotakin huomionarvoista myös Q2- ja Q3-lukujen vertailuun (esim. työt/toimitukset vasta Q3, mutta maksut näkynyt jo Q2 luvuissa tai toisinpäin, eli osa Q2:lla tehdystä työstä laskutetaan vasta Q3)?

Tehtaamme Isossa-Britanniassa toimi toisella vuosineljänneksellä hieman alennetulla kapasiteetilla. Slovakian tehtaamme toiminta kärsi autoteollisuuden kysynnän laskusta, mutta Viron tehdas toimi lähes normaalisti toisen kvartaalin aikana.

Miten kuvailisitte kapasiteetin käyttöastetta kokonaisuudessaan Qkakkosella? Kuinka paljon kapasiteetista oli keskimäärin käytössä kauden alussa, keskivaiheilla ja lopussa? Kuinka paljon uskotte kapasiteetin käyttöasteen eroavan Q2 vs. Q3 jos oletetaan, että korona pysyy nykyisellä tavalla hallinnassa tai tilanne ei ainakaan huononnu (ei viranomaissulkemisia tms.)?

Palveluidemme kokonaiskysyntä on jatkunut hyvänä, vaikka pandemia on aiheuttanut painetta joillekin asiakassegmenteille. Pandemia vaikutti erityisesti autoteollisuuteen, joka on kuitenkin alkanut jo toipua.

Mitä nämä kärsineet asiakassegmentit ovat autoteollisuuden lisäksi ja miten suuri merkitys niillä on Incapille (esim. osuus liikevaihdosta, osuus suurista asiakkaista tai muu vertailu)? Onko jotkin Incapin asiakkaat hyötyneet koronasta? Jos kyllä, niin minkä toimialan asiakkaat?

Monet asiakkaat miettivät pandemian johdosta valmistusprosessejaan uudelleen, ja mielenkiinto tuotannon siirtämiseen lähemmäksi kotimarkkinoita ja tuotekehitystoimintaa on kasvanut.

Lasketaanko Intian tuotantolaitos tästä näkökulmasta kotimarkkinaksi? Entä kaikki Euroopan tuotantoyksiköt? Vai arvioiko asiakkaat tilannetta Incapin pääkonttorin kotimaan perusteella? Lisäksi mietin sitä, että jos tämä trendi tosissaan vahvistuisi, niin voisiko Intian tuotantolaitos lisäkapasiteetteineen olla Incapille nykyistä merkityksettömämpi tuotantolaitos tai jopa virheinvestointi? Tämä toki kaukaa haettua, mutta tuli nyt mieleen.

Hankittujen yksiköiden integrointi jatkui suunnitelman mukaisesti toisella

vuosineljänneksellä COVID-19 -pandemiasta huolimatta. Integraation painopisteenä on ollut synergiaetujen saavuttaminen ristiinmyynnissä ja hankinnoissa.

Miten korona on vaikuttanu käytännön tason integrointiin? Onko ollut mahdollisuuksia livetapaamisiin vai rullaako homma etänä? Lykkääntyykö integraatiosta tavoiteltavat synergiahyödyt?

Tässä muutamia asioita, jotka mietityttää. Osaan voi Joonas pystyä vastaamaan ilman Ottoakin, mutta jos tästä jotakin käyttökelpoista huomiselle irtoaa, niin saa käyttää. Lisäksi tuo aiemman viestini kysymys tarjouspyyntöjen realisoitumisesta kaupaksi olisi kyllä erittäin mielenkiintoinen:

Huomionarvoista muuten sekin, että Incap otsikoi osarin tuloksen “Tyydyttäväksi”. Siitä saisi hyvän avauksen Otolle, että mikä sitten oikein olisi ollut hyvä suoritus ja eroaako sijoittajien/analyytikoiden vs. Incapin johdon näkemykset Incapin potentiaalista kun markkinoilla tulos otettiin vastaan positiivisella kurssireaktiolla, joka mielestäni kuvaa sijoittajien olevan enemmän kuin tyytyväisiä?

9 tykkäystä

Lisää kapasiteettia Intiaan:

7 tykkäystä

Juuri katselin samaa. Näyttää siltä, että voi tuon mun yhden kysymyksen ja mietinnän aiheen vetää vessanpöntöstä alas:

@Joonas_Korkiakoski, oliko sulla vihiä tai arviota tästä tuoreimmasta investointiuutisesta ennen kun teit yhtiörapsan? Jos ei, niin tuleeko painetta muuttaa erityisesti 2021 → ennusteita?

1 tykkäys

Terve Mauri!

Ei ollut varsinaista vihiä asiasta. Alustavasti ei ole myöskään tarvetta välittömille ennustemuutoksille. Seuraillaan rauhassa yhtiön askellusta ja reagoidaan sitten tarpeen mukaan! Kiitos vielä erikseen hyvistä kysymysaihioista, joita yllä esitit. Näistä osa poimittu tulevaa haastattelua varten.

5 tykkäystä

Olemme näköjään arvoisan analyytikon kanssa samoilla linjoilla. Palataan asiaan tammikuussa, eiköhän siihen asti mennä raiteilla.

Incap ei näytä kiinnostavan kovinkaan paljoa. Noh, itsellä on ollut pieni positio kiinni jo hyvän aikaa ja voittoakin tulisi prosentuaalisesti jo ihan kivasti jos sen lunastaisi, mutta silmäilin Inderesin laajan raportin läpi ja tulin siihen tulokseen, että Incapin nykyinen arvostus on itse asiassa varsin maltillinen ja mikäli yhtiö onnistuu esim. yrityskauppojen avulla laajentamaan asiakaspohjaansa, niin osaketta aletaan hinnoittelemaan lähempänä verrokkien P/E-tasoja.

Eikä sovi tietenkään väheksyä mahdollisen osingon psykologista merkitystä, jos yhtiö alkaa niitä makselemaan. Osinko on tie monen tuularin sydämeen.

Kiitoksia arvon analyytikolle raportista.

9 tykkäystä

Minustakin tuntuu että Incapissa on paljon potentiaalia. Firma ei kuitenkaan ole tämän hetken trendikkäimmällä sektorilla, vaikka useampi positiivinen trendi onkin sen takana. Kokoonpano ja ei omaa ip:tä ei ole nyt muodissa koska sitä ei nähdä niin skaalautuvana kuin esim softaa, ja tekeminen nähdään ehkäpä riskisenä hintapelinä.

Incap kuitenkin hyötyy digitalisaatiosta ja nyt tuotanto-/arvoketjuja tuodaan lähemmäs kotimarkkinoita. Incapin tehokkuus voi toimia kovana kilpailuetuna ja hinnoitteluvoima on yksi vallihauta liiketoiminnalle.

Osinko tosiaan voi todella olla monen sijoittajan vaatimus ostaa Incapin tyylistä firmaa. Toisaalta jos investointikohteita löytyy, nykyomistajana antaa mennä vaan investointeihin ![]()

edit: Lisänä vielä pidän kannattavasta kasvusta;

8 tykkäystä

INCAP OYJ

Notice convening the Extraordinary General Meeting of Incap Corporation (GlobeNewswire)

2020-10-01 11:45

Incap Corporation Stock Exchange Release 1 October 2020 at 12.45 (eest)

NOTICE CONVENING THE EXTRAORDINARY GENERAL MEETING OF INCAP CORPORATION

The shareholders of Incap Corporation are hereby invited to the Extraordinary General Meeting to be held at Incap Corporation, Bulevardi 21 (entrance: Albertinkatu 25), 00180 Helsinki on Friday 23 October 2020 at 3:00 p.m. The reception of persons who have registered for the meeting and the distribution of voting tickets will commence at 2:30 p.m.

Heidän omilla sivuilla ei kyllä ole vielä mainintaa asiasta.

2 tykkäystä