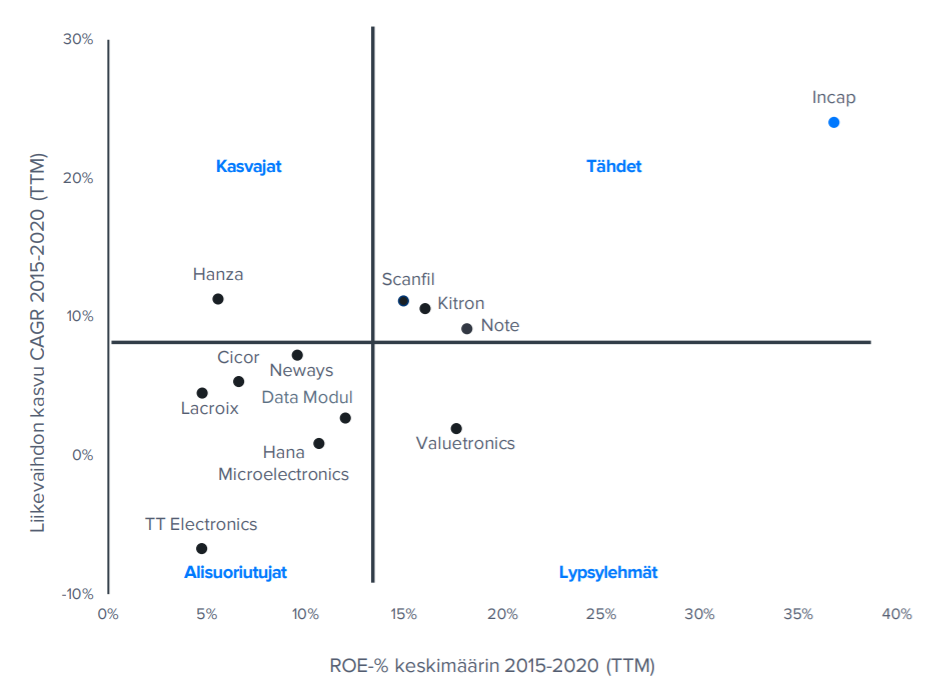

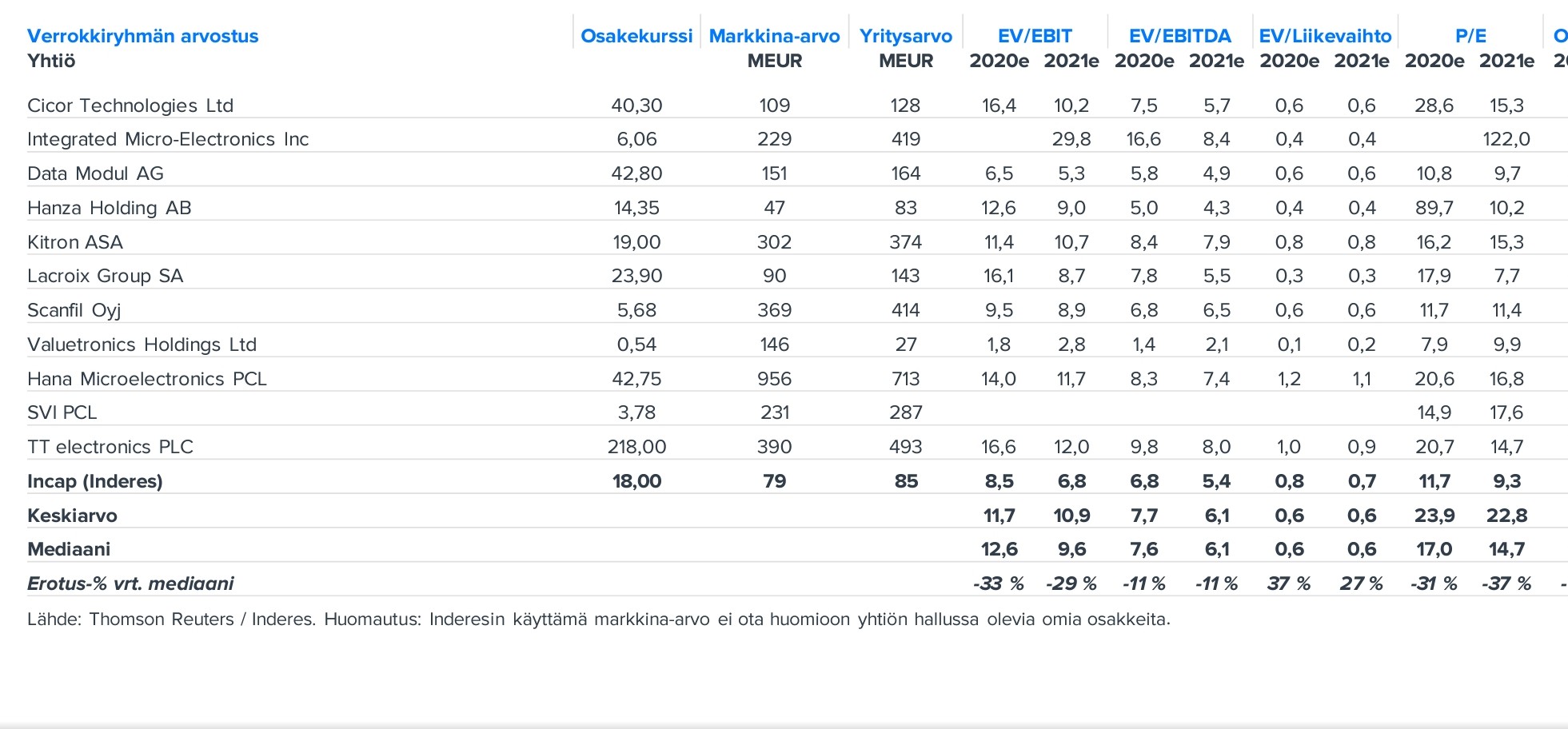

Verrokkien keskimääräinen arvostus näyttää olevan tuossa inderesin laajassa raportissa tänä vuonna 23,9 ja ensi vuoden ennusteilla 22,8. Kun ottaa huomioon, että Incap on ainakin tällä hetkellä porukan tähti, niin eiköhän sille ole perusteltua suoda muuta joukkoa kovempi arvostuskin, ei kai ainakaan ole perusteltua olla rupusakkia halvempi?

2 tykkäystä

Ei kannata tuota keskiarvo p/e:tä liikaa tuijottaa kun siellä on joukossa noi pari p/e ~100 keissiä nostamassa.

5 tykkäystä

Juurikin näin, p/e:t ei paljoa yli 10 ole perinteisesti heiluneet tällä sektorilla. Viime vuosina ja tänä vuonna pientä kiristymistä yleisen markkinan mukana. Heijastaa sitä, että alihankinta on aina riskillistä bisnestä ja liikevaihto voi pudota todella nopeasti, jos hankintasopimus menetetään.

Incap otti aika kovat nousut syksyllä, joka on varmaan rajoittanut viime aikaista rallia. Lisäksi markkinat odottaa mihin annilla kerätyt varat tullaan käyttämään. Myös tulosmarginaalin kestävyys mietityttää ainakin itseäni.

1 tykkäys

Saksalainen, sopimusvalmistusguruksikin joillain palstoilla tituleerattu, Dieter Weiss kävi joulukuun puolivälissä EMSNow:n vieraana rupattelemassa toimialasta ja sen tulevaisuudesta. Haastattelu on katsottavissa alla olevasta linkistä.

Weiss kävi joulukuun alussa pitämässä osin saman puheenvuoron myös EEIA:n järjestämässä EMS-seminaarissa. Seminaarissa yhtenä esiintyjänä oli myös virolainen sähköpotkulautavalmistaja Comodule, jonka luulisin olevan edelleen myös yksi Incapin asiakkaista, vaikka Comodule oman tuotantolaitoksen onkin pystyyn pukannut. Comodulen toimitusjohtaja paljasti puheenvuorossaan itseasiassa myös sellaisen asiakkaan, johon en omissa asiakasarvailuissani ollut aikaisemmin törmännyt. Kyseessä oli Bolt Technologies, joka on Comodulen tapaan kiinni sähköpotkulaudoissa, joskin yhtiöiden ansaintamallit vaikuttavatkin hieman toisistaan poikkeavilta. Orbis-tietokannan mukaan Boltilla on ollut formulatermein pedaali pohjassa, sillä kasvuvauhti on ollut hurjaa. Vuonna 2016 yhtiö teki 3 MUSD:n liikevaihtoa, kun vuonna 2019 hätyyteltiin jo 200 MUSD:n rajaa. Mitä todennäköisimmin myös Incapilla on ollut oma roolinsa tässä kasvuloikassa.

EEIA:n järjestämä seminaari ja materiaali on katsottavissa / ladattavissa täältä:

https://ipc-day.estonianelectronics.eu/#speakers

16 tykkäystä

Avaruushommia ![]() #NasaPoweredByIncap

#NasaPoweredByIncap ![]()

“For the production of the two cameras, Crystalspace has partnered with Incap Electronics Estonia to produce the electronics, Insero to design the mechanics, Radius Machining to produce the mechanics, and Tauria for software development. The flight models will be completed in the first half of 2021.”

13 tykkäystä

Aika kova referenssi ja mainos Incapille tämä diili!

3 tykkäystä

Qt-ketjusta bongattua. Kuluttajat hankkii elektroniikkaa pää märkänä ja mikropiirikysyntä lisääntyy voimakkaasti. Jutussa ei mainita Incapia, eikä myöskään sen lähimpiä verrokkeja, mutta antanee kuitenkin osviittaa elektroniikkamarkkinan vahvasta kysyntätilanteesta.

7 tykkäystä

Ei toki millekään yhtiölle kannata soveltaa alan keskiarvoa, koska harvemmin ne yritykset asettuu siihen “keskiarvolle”, vaan joukossa on aina hyviä ja vähän huonompia. Jos mennyt kehitys olisi tae tulevasta, niin voisin aivan hyvin sallia Incapille 25 p/e:n. On sitä hullumpiakin arvostuksia nähty. Mutta tulevaisuus näyttää miten firma ja toimiala kehittyy, harvalta meiltä sitä lasipalloa löytyy. Toistaiseksi saa ainakin meikäläisen salkussa pötkötellä.

1 tykkäys

Omasta mielestäni P/E 25 on aika hurja EMS -yhtiölle ottaen huomioon, että kertoimen ‘neutralisoiminen’ tuloskasvun myötä vaatii erittäin merkittävää liikevaihdon kasvua. Tulosriville liikevaihdon kasvuhan ei juurikaan skaalaudu merkittävästi kulurakenteen ollessa pitkälti muuttuvaa. Omasta mielestäni laadukkaalle toimijalle P/E 15 voisi olla perusteltavissa, mutta 25 alkaa kuulostaa jo siltä, että liiketoimintamallissa ja/tai kulurakenteessa tapahtuu merkittävä muutos.

2 tykkäystä

Tuoreimmassa EMSNow:n jaksossa olivat jorinoimassa saksalaisen sopimusvalmistaja KATEK Groupin toimitusjohtaja Rainer Koppitz ja toimialatietäjä Dieter Weiss. Herrat kävivät yleisen toimialaporinan lisäksi läpi hieman tarkemmin sitä, miksi useilla sopimusvalmistajilla yritysjärjestelyt ovat keskeisessä osassa kasvustrategiaa sekä sitä, mitkä tekijät ohjaavat pitkällä aikavälillä koko toimialan kannalta tärkeää OEM-yhtiöiden ulkoistusasteen kasvua.

3 tykkäystä

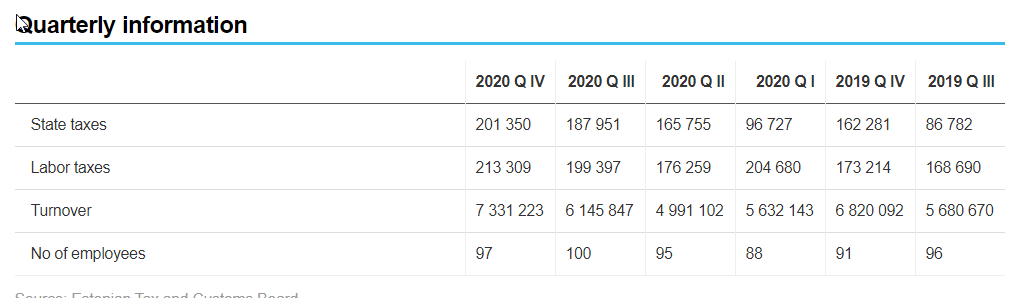

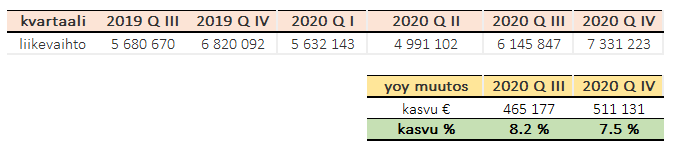

En tiennytkään että näitä lukuja näkee paikallisesti etukäteen ![]()

prossina kasvua 7.5% viime vuoden vastaavaan kvartaaliin:

7 tykkäystä

Näistä Viron luvuista on hyvä muistaa se, että kvartaali on osittain ns. jälkipolttoinen. Eli mukana on aina yksi kuukausi jo konsernitasolla raportoidusta jaksosta. Tässä tapauksessa siis syyskuu, kun Q4 ko. instanssin käyttämässä sapluunassa on 1.9.-30.11. Mukavaa osviittaa / vertailua edellisvuoteen näistä joka tapauksessa saa!

10 tykkäystä

Kauppalehden osinko artikkelissä oli maininta, että InCap aikoo nostaa osinkoa tälle vuodelle ja niin oli odotus myös Inderes raportissa. Onko siinä mitään järkeä, että kerätään osakeannilla rahaa sitten maksetaan osinkoina ulos näin omistajan kannalta?

6 tykkäystä

Ei mitään järkeä.

- Incap kasvaa tällä hetkellä kovaa vauhtia ja laadukkaasti. Raha tuo enemmän lisäarvoa yhtiön kassassa kuin omistajan taskussa.

- Osakeannin järjestämisessä on kuulemma suuret kulut. Tuossa rahansiirrossa meni siis omistajien rahaa runsaasti hukkaan muihin taskuihin.

Jos joku omistaja haluaa lähettää hallitukselle viestin, jossa vastustaa osingonjakoa niin allekirjoitan sen mielelläni.

11 tykkäystä

En vetäisi ihan noin suoria johtopäätöksiä. Olette oikeassa, että annin järjestäminen maksaa ja lisäksi osakkeenomistajat maksavat osingoista veroja, jolloin “menetetään rahaa”.

Katsotaanpa sitten hieman syvemmälle. Yhtiö keräisi annilla 11 M€. Osinkoa Incap maksaisi Inderesin ennusteen mukaan noin 2 M€. Osingon maksamatta jättäminen ei siis olisi estänyt antia, kun rahaa selvästi tarvitaan enemmän tulevia liikkeitä varten.

Miksi ei sitten olla maksamatta osinkoa ja kerätä sen verran vähemmän annilla? Noh, antikulut olisi tulleet joka tapauksessa. Osinko on rahan siirtelyä (verottajan kautta) taskusta toiseen, joten teoriassa sillä ei pitäisi olla arvovaikutusta. Historia on kuitenkin osoittanut, että hyvät, tasaiset, kasvavat osingonmaksajat palkitaan pörssissä verrokkejaan korkeammilla arvostuskertoimilla. Monelle osinko on yksi tärkeä sijoituskriteeri, joten usein osinkoa kannattaa maksaa osakkeen arvostuksen kannalta, jos taloudellinen tilanne tämän mahdollistaa.

Incap alkaa varmaan vaikeiden vuosien jälkeen olla siinä kunnossa, että pyrkii maksamaan vuosittain kasvavaa osinkoa ja siten osoittaa olevansa kriisinsä selättänyt. Se että kannattaako ylipäätänsä kasvuyhtiöiden maksaa osinkoa, on sitten täysin toinen keskustelu.

Voi olla myös, että annilla kerättiin rahaa johonkin diiliin, joka menikin puihin.

8 tykkäystä

Juuri näin. Osakeantia ei tehty osingon vuoksi. On kuitenkin tästä huolimatta epäloogista, että rahalle on niin kova tarve, että joudutaan käymään omistajien kukkaroilla ja samaan aikaan maksetaan tuloksesta osinkoa ulos. Rahalle on todennäköisesti käyttöä jatkossakin. Sitä ei kannata pumpata ulos.

Verot on se vaikutus.

On totta, että kasvavan osingonmaksajia arvostetaan pörssissä korkeammalle. Osinkopolitiikka on vahva viesti sijoitusmaailmalle. En itse anna mitään arvoa sille, mitä sijoitusmaailma osakkeesta ajattelee. Tärkeintä on, että yhtiö tekee päätökset sen mukaan, mikä on yhtiölle itselleen järkevää.

3 tykkäystä

Mielestäni järkevää olisi ollut, jättää osinko maksamatta ja kerätä markkinoilta vain 9M€

Toki voihan osingonmaksu peruuntua myös.

3 tykkäystä

Viimevuoden osinko on edelleen maksamatta. Valtuutus oli muistaakseni 0,35€ osingonmaksulle. Virallista ilmoitusta en ole nähnyt, ilmeisesti asia on vain lakaistu maton alle.

Hallitus ehdottaa varsinaiselle yhtiökokoukselle, että hallitus valtuutetaan päättämään harkintansa mukaan osingon jakamisesta yhdessä tai useammassa erässä voittovaroista perustuen tilikaudelta 1.1.2019-31.12.2019 vahvistettuun yhtiön tilinpäätökseen siten, että tämän valtuutuksen perusteella jaettavan osingon kokonaismäärä on yhteensä enintään 0,35 euroa osakkeelta. Valtuutus on voimassa yhtiön seuraavan varsinaisen yhtiökokouksen alkuun asti.

Mikäli hallitus päättää käyttää valtuutusta, yhtiö julkistaa erillisen päätöksen jaettavan osingon määrästä ja osingonmaksun täsmäytys- sekä maksupäivästä.