Sunnuntai illan ratoksi. En ole pahemmin kynää tällä foorumilla käyttänyt, mutta nyt sydän sanoo että kirjoita. Tuohon @Joonas_Korkiakoski tulevaisuuden viivoitinkommenttiin liittyen itseä kiinnostaisi heittää pieni virveli foorumipoliisin @Verneri_Pulkkinen kautta koko Inderesin ansiokkaalle analyytikkotiimille. Aihe on globaali puolijohdepula, joka aiheuttaa harmaita hiuksia oman ymmärrykseni mukaan kaikille toimialoille jotka mikrosiruja tarvitsevat. Olisiko tämä kokonaisvaltaisemman pohdinnan täky?

Viittaan ensiksi Incapin kanssa samalla toimialalla toimivian Scanfilin ja Sanminan tulosjulkistuksiin. Scanfil webcastissaan selvästi sanoo että 2021 ohjeistuksen suurin riski liittyy potentiaaliseen sirujen saatavuus ongelmiin. Sanminan johto puhui samasta riskistä ja että ei auta vaikka 99% komponenteista on stockissa jos yksi oleellinen siru puuttuu niin sitten tuotanto pysähtyy.

Incapin osalta itsellä pokka petti juuri ennen tämänviikon posaria ja ehdin myydä about 90% omasta kakusta. Firma tuntuu tekevän ihan älyttömän hyviä juttuja, mutta itsellä tämä sirutilanteesta tuli nyt ylitsepääsemätön rasti. @Joonas_Korkiakoski Kysyisin sinun näkemystä 1) kuinka ohuilla raaka-aine varastotasoilla Incap tyypillisesti operoi ja miten näet heidän sourcing-asemansa kun niukkuutta jaetaan, 2) miten arvostat Incapin siinä tilanteessa jos sirujen saatavuus ei yksinkertaisesti mahdollista orgaanisen kasvun 2021 ja 3) onko nykytilanteessa lisäkapasiteetti tai yrityskaupat tulossa jopa liian riskiseksi? Itse aloin jopa miettiä että pystyykö Incap edes pitämään nykytahdin, mikäli sirutilanne ei ala helpottamaan. Toivottavasti omat huoleni on ylimitoitettuja ja Pukk-klaani tilasivat koko vuoden sirut hyvin etukäteen.

Yleisesti, tuntuu siltä että viimeaikoina suurin osa “semiconductor shortage” uutisista linkittyy autoteollisuuteen. Mutta samat firmat (TMCS, NXP, Samsung jne…) palvelee kaikkia teollisuussektoreita. Selviytyykö tällöin pienet ja pippuriset parhaiten vai jääkö heille näiden globaalien pelureiden Apple, Tesla jne jälkeen musta-pekka?

Ajattelin tällä kirjoituksella tuoda lisäajatuksia muille foorumilaisille. Ja ajattelin että tämä olisi sopiva pintaraapaisu Indereksen suuntaan. Että asiaa perattaisiin analyytikoiden puolelta siltä näkövinkkeliltä että miten eri yritykset&markkinat pärjää tai voi saavuttaa asetetut kasvuodotukset jos käy niin että 2021 ei sirukapasiteetti juurikaan nouse, mutta markkinakysyntä jatkaa rajua kasvua. Varmaan monella IoT, sähköauto yms firmalla on ladattu kovat odotukset volyymitoimitusten suhteen tälle vuodelle, ja on niitä siruja Koneen hisseissäkin valtavamäärä. Miten markkina (yritysten arvostukset) kestää mahdollisen “välivuoden”, koska ennemmin tai myöhemmin kapasiteetti saadaan toki lisättyä. Vähin mitä luulisi nyt tapahtuvan on toistuvat hinnankorotukset, kun tappelu siruista kuumenee.

Olipas mainioita ja syvälle meneviä pohdintoja, toivottavasi kynäsi sauhuaa jatkossa useammin. Osuit asian ytimeen sen suhteen, että komponenttipula aiheuttaa harmaita hiuksia läpi elektroniikkateollisuuden arvoketjujen. Yleisesti ottaen on kuitenkin hyvä huomata, että saatavuuteen liittyvät ongelmakohdat eivät ole sopimusvalmistajille varsinaisesti uusia asioita. Sopimusvalmistajien kustannuksista tyypillisesti > 80 % on materiaali- eli komponenttihankintoja. Tämä tekee komponenttien saatavuuden turvaamisesta, toimitusketjujen mahdollisemman saumattoman toiminnan varmistamisesta ja näihin tekijöihin liittyvien riskien hallitsemisesta sekä operatiivisen että strategisen kysymyksen. Nämä muuttujat ovat siis varmasti koko ajan sopimusvalmistajien työpöydillä. Incap on esimerkiksi itse vuoden 2018 ohjeistuksistaan lähtien liputtanut aina sen, että ohjeistuksen taustalla on oletus siitä, ettei komponenttien saatavuudessa tapahdu merkittäviä muutoksia. Vuosi 2018 oli itseasiassa juuri se jakso, jolloin viimeksi komponenttimarkkinan uutisointia hallitsivat saatavuuteen liittyneet kysymykset.

Scanfilin ja Sanminan lisäksi myös norjalainen Kitron ja ruotsalainen Note nostivat omissa tulosesityksissään saatavuusongelmat kutakuinkin samoilla kulmilla esille. Noten tiedotustilaisuudessa (25.1.) toimitusjohtajalta asiaa kysyttiinkin pariin eri otteeseen. Tuolloin toimitusjohtaja kommentoi, että tiettyjen puolijohdekomponenttien toimitusajat ovat kasvaneet, mutta toistaiseksi yhtiö itse oli kyennyt tilannetta ennakoimaan. Yhtiön sisällä ei tuolloin myöskään nähty sitä, että tulevia toimituksia jouduttaisiin siirtämään ajassa eteenpäin. Note on kokoluokaltaan Incapia suurempi (2020 liikevaihto noin 225 MEUR), mutta yhtiön kehitysvaiheissa ja strategioissa on huomattavia yhteneväisyyksiä. Molemmilla on muun muassa käynnissä tuotantolaitosten laajennusinvestointeja, paljon yhteistyötä startup-toimijoiden kanssa sekä epäorgaanista kasvunälkää. Tämän takia pidän Noten kommentteja myös Incapin kannalta järkevänä vertaistukena, vaikka tietysti yhtiöiden hankintatoimissa ja myyntimixeissä (ts. komponenttitarpeissa) omat eroavaisuutensa onkin.

Sitten varsinaisiin kysymyksiisi.

Varaston kokoa voi raakaperata auki katsomalla viimeisimpien puolivuosiraporttien vaihto-omaisuutta ja vertaamalla sitä seuraavan kvartaalin liikevaihtoon. H1’20:n lopussa Incapin vaihto-omaisuus oli 17,5 MEUR ja Q3:n liikevaihto 28,1 MEUR. H1’19:n lopussa vaihto-omaisuus oli 10,5 MEUR ja Q3:n liikevaihto 17,6 MEUR. H2’18:n lopussa vaihto-omaisuutta oli puolestaan 11,6 MEUR ja Q1’19:n liikevaihto 18,5 MEUR. Jätin tästä tarkastelusta pois H2’19:n lopun ja Q1’20:n tilanteen, koska tuolloin kesken kvartaalin lukuihin mukaan tuli AWS. Edellä mainitulla kolmella jaksolla Incapin liikevaihto / vaihto-omaisuus on ollut siis keskimäärin 1,6x. Incapin käyttöpääoman puolella on kuitenkin tiettyjä kausiluontoisuuksia kuten esimerkiksi kiinalainen uusi vuosi ja siihen varautuminen (eli komponenttien ostaminen etupeltoon), mikä luonnollisesti aiheuttaa eroja kvartaalien välille. Riittävät varmuusvarat huomioivana peukalosääntönä voisikin mielestäni käyttää 1,3x-1,6x kerrointa. Myös muiden pohjoismaalaisten sopimusvalmistajien vastaavalla tavalla lasketut kertoimet ovat suurin piirtein näillä tasoilla viimeisten vuosien aikana pyörineet.

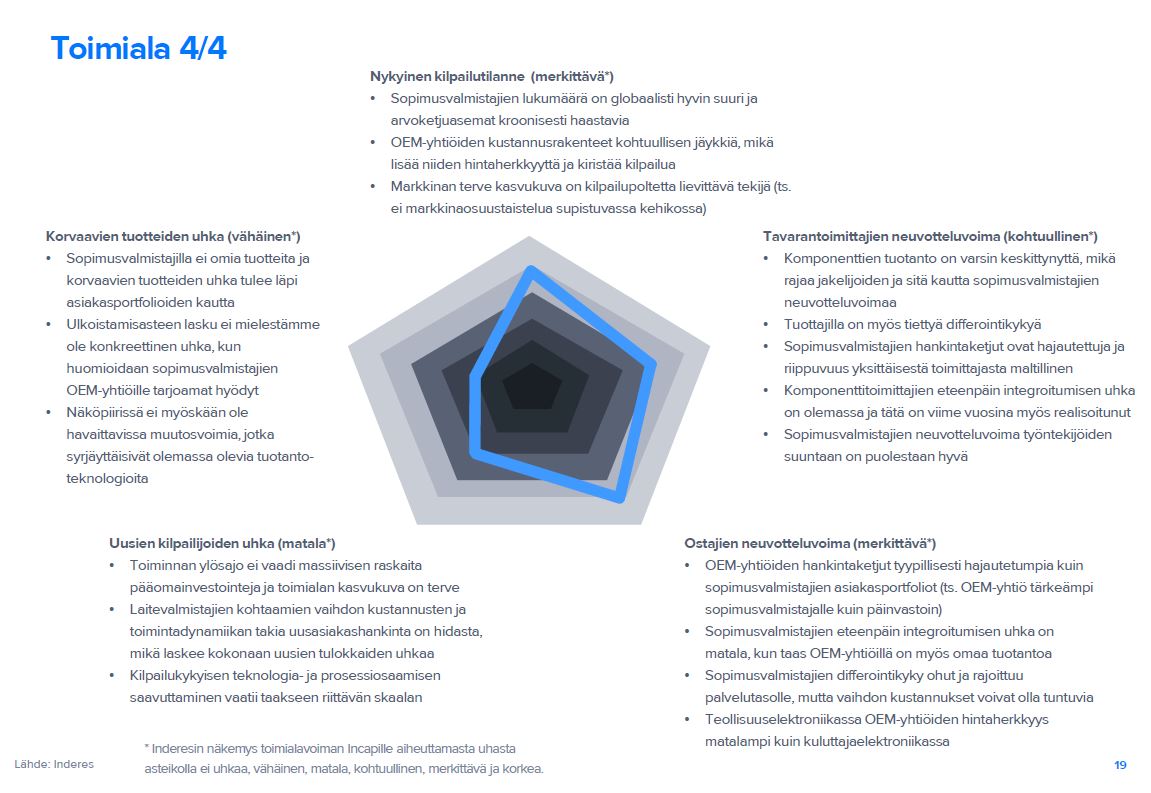

Käsitykseni mukaan Incap hankkii valtaosan komponenteistaan jakelijoilta, eikä siten suoraan valmistajilta. Hankintaketju itsessään on puolestaan hajautettu ja riippuvuutta yksittäisestä jakelijasta ei ole. Komponenttien tuotanto on sen sijaan hyvin keskittynyttä, mikä automaattisesti rajaa jakelijoiden omaa neuvotteluvoimaa päämiehiinsä nähden. Tässä portaassa rajoittunutta neuvotteluvoimaa siirtynee väkisin myös arvoketjussa eteenpäin eli sopimusvalmistajien suuntaan. Incapin neuvotteluasema ei kuitenkaan ole samanlainen jokaisen jakelijan kanssa, vaan tilanteeseen vaikuttaa aina muun muassa se, mitä ja paljonko ostetaan ja kuinka isoa osaa jakelijan liiketoiminnasta Incap-asiakkuus edustaa. Samat lainalaisuudet pätevät myös päämies-jakelija-suhteissa. Sopimusvalmistuksessa yleisesti ottaen suurempi koko tuo hankinnan mittakaavaetuja ja tässä valossa Incapin neuvotteluaseman tulisikin olla esimerkiksi vuosia 2018-2019 parempi. Yksi olennainen hankintapuolen neuvotteluvoimaan vaikuttava tekijä on myös Incapin hyvä kassa- ja taseasema. Tämän puitteissa yhtiön on mahdollista ostaa komponentteja heikommassa taloudellisessa asemassa olevia kilpailijoita lyhyemmillä maksuajoilla (varjopuolena toki käyttöpääoman suurempi sitoutuminen) ja ikään kuin kiilata itseään korkeammalle jakelijan sisäisessä hierarkiassa.

Hinnankorotusten osalta osuit varmasti aivan oikeaan. Näitä Incap ei pelkästään omaan nahkaansa ota, sillä yhtiön asiakassopimukset mahdollistavat raaka-ainehintojen tietynasteisen siirtämisen lopputuotteisiin. Näin ollen lyhytaikaiseksi jäävien hintanostojen tulisi ainakin osittain tulla takaisin yhtiön kirstuun.

Arvostuskysymys on puolestaan hyvin moniulotteinen ja mielestäni siihen ei ole olemassa ns. yhtä oikeaa vastausta. Itse lähestyisin asiaa ehkä siitä kulmasta, että vaikuttaisiko yksi ulkoisten tekijöiden aiheuttama nollakasvun vuosi yhtiön käypään arvoon. Tähän vaikuttavia tekijöitä olisivat esimerkiksi toimituskykyongelmien takia hävityt asiakaskohtaiset markkinaosuudet / kokonaiset asiakkuudet tai muiden tuloksentekokykyyn vaikuttavien tekijöiden surkastuminen. Vastauksesta riippumatta vallitsevaa hintaa kannattaisi sen jälkeen peilata vakaana pysyneeseen / muuttuneeseen käypään arvoon ja tarkastella hinnoittelua sen kautta. Tämä lähestymistapa nojaa tietysti pitkälti siihen, minkälaisen tarinankaaren Incapille haluaa mahdollisen nollakasvun / väliaikaisten haasteiden jälkeiseen aikaan piirtää. Toisin sanoen kysehän on loppupeleissä vain argumentointi- ja toisaalta aikaväliharjoituksesta.

Investoinnit lisäkapasiteettiin ja yrityskauppojen kartoittaminen ja toteuttaminen ovat puolestaan pitkän aikavälin strategisia liikkeitä, enkä usko yhtiön niitä miettivän lyhyen aikavälin komponenttitilanteen ja siihen liittyvien riskien kautta. Tässä valossa pohdintasi voisi periaatteessa kääntää toisinkin päin ja ajatella asiaa niin, että minkälainen riski omistaja-arvon luomisen kannalta olisi jättää investoimatta / kriteerit täyttävä yrityskauppa toteuttamatta lyhyen aikavälin tilanteen perusteella? Olet tietysti aivan oikeassa siinä, että lisäkapasiteettia tuskin saadaan täyteen ja se kannattavuutta rasittaa, jos komponenttien saatavuudesta olennainen pullonkaula muodostuu. Tästä saadaan uusi aasinsilta siihen, että kokonaistilanteen vaikeuden, uhkien ja mahdollisuuksien pohtiminen linkittyy vahvasti aikajänteeseen.

Kokonaisuudessaan komponenttitilannetta ja saatavuutta on tietysti operatiivisen toiminnan ulkopuolelta hyvin vaikea tarkasti kommentoida / kehityssuuntaa arvioida. Keskiviikkona tähän saadaan kuitenkin hieman kättä pidempää, kun Otto tulee tuttuun tapaan videohaastatteluun.

Vuoden 2018 saatavuushaasteet Incap selvitti ongelmitta. Vaikka jokainen taistelu onkin aina omanlaisensa ja siinä on uudet voittajat ja häviäjät, antaa tämä mielestäni mukavaa osviittaa Incapin kyvystä toimia vaikeankin materiaalisaatavuuden ympäristössä.

@sesame17@Joonas_Korkiakoski Tulipa sieltä infoa oikein isosti. Kiitoksia tästä. Mukava lueskella näitä ihan näin valmiiksi pureskeltuina ja analyysin “ulkopuolelta”. Viikinkipäällikkö ottaa sarvihattua päästä

Onpas täällä hyvä porukka kasassa. Hienoa luettavaa @Joonas_Korkiakoski ja @sesame17 . Kiitos myös muille Incapin foorumilaisille, aina opin jotain uutta mielitietystämme. Joskus kyseltiin myös Incapin historiasta ja saatiin koko 2000-luku foorumille Joonaksen toimesta, aina saa yllättyä positiivisesti.

Kiitos @Joonas_Korkiakoski ! Oli kattava vastaus ja siitä sai hyviä ärsykkeitä omille ajatuksille. Hyvä ymmärtää enemmän tuota hankintapuolta. Tulkitsen vastaustasi niin että Sikäli kun Incap on ollut riittävän ajoissa materiaalihankintojen suhteen liikkeellä ja kassa mahdollistaa reagoimisen, niin he pysyvät kuivilla niin kauan kuin komponenttijakelijoilla riittää jaettavaa. Ja firman arvostus on vielä niin maltillinen että pienet kuprut se kestää oikein hyvin.

Huomasin, että näköjään tuo bloombergin toiminta on sellaista, että uutiset on vähän aikaa ilmaisjaossa, jonka jälkeen käsiinpääsy vaatii tunnukset. Sori siitä, että edellisen viestin blomma linkki ei siis näy vapaasti.

Yhtäkaikki, toivon että tämä sirujen saatavuus on huomenna isosti esillä ja @Joonas_Korkiakoski kampaa sitä tiheällä kammalla.

Selasin läpi SeekingAlphan kautta sekä Arrow että Avnet konferenssipuhelun. En tiedä toimittaako kumpikaan siruja Incapille, kunhan otin kaksi suurinta mitä internet asiasta väittää. En nyt linkkaa niitä juttuja kun tuo seeking saattaa kanssa vaatia tunnukset(ilmainen). Voi olla täysin omaa mielikuvitusta, mutta yleisfiilikseksi jäi. Avnet puhelussa Tammikuu 27 päivä, analyytikot olivat lähinnä kiinnostuneita muista asioista kuin sirujen saatavuudesta. Arrow puhelussa Helmikuu 4 päivä, analyytikot olivat suhteessa hyvin paljon enemmän kiinnostuneita sirujen saatavuudesta kuin muista asioista. Edelleen voi olla oman mielikuvituksen tuotetta ja en niin kartalla ole noiden jakelijoiden toimintamalleista että tiedän tarkalleen miten sirubisnes kumpaankin heilahtaa.

Lopetan jorinat tähän vaiheeseen. Lopuksi kuitenkin haluan jakaa muutaman klipin.

Lisä näkemystä sirupulasta sekä perustietoa sirujen valmistuksesta (lähinnä se kulma, että vaikkei näiden rakennus ole kuin Olkiluoto3 niin se ottaa oman aikansa ennenkuin kapasiteetti lisääntyy)

Vähän pitempi Infineon yleisvideo sirujen valmistuksesta. Ehkä hieman back to basics, tai siinä ei käydä niinkään läpi näitä uusia valmistustarkkuuksia ja paljon näitä yksittäisiä transistoreita yhdellä sirulla on. Saati näytetä uusimpia valmistuslaitteita. Totean, että se on hurja määrä mitä yhdellä 12tuuman waferille siruja saadaan. https://www.youtube.com/watch?v=bor0qLifjz4

Pistän vielä tämän niin saadaan cryptovaluutan louhiminenkin mainittua yhdeksi osatekijäksi. Tämä on aika keskinkertainen omaan makuuni https://www.youtube.com/watch?v=4lNxjwStoUU

Huomenna kuullaan lisää ja varmaan lähiaikoina nähdään pääseekö tilanne politisoitumaan kovastikin.

Paljon on kirjoiteltu tuosta sirujen riittävyydestä. Voisiko olla niin, että Incap on ollut niin pitkänäköinen, jotta antirahoilla on kasvatettu varastoa ja tämä olisikin kilpailuetu jos sirut alkaa näyttelemään isompaa osaa kilpailussa markkinoista?

Ei sinänsä mitään uutta kun posarissa tuli jo avaintiedot.

Ohjeistus on positiivisuudestaan huolimatta mielestäni hieman epämääräinen (en tosin muista miten yhtiö on aiemmin ohjeistanut):

“Incap arvioi, että vuoden 2021 liikevaihto ja oikaistu liikevoitto (EBIT) ovat suurempia kuin vuonna 2020.”

“Aloitamme vuoden 2021 vahvan tilauskannan turvin, mikä tukee kasvutavoitteitamme.”

Hyvältä vaikuttaa kaikin puolin ja jäädään odottamaan mitä antirahoilla saadaan aikaiseksi.

Mahtava osinkopäätös! Tulos oli oikein mieluinen muutenkin, mutta 0 osinko lämmittää erityisesti mieltä. Positiivinen yllätys, ja kertoo siitä, että hallituksessakaan ei mitään ihan uunoja olla.

Mielenkiintoisimpana itse tuloksessa pidin tuota orgaanisen kasvun erittelyä. Koko vuodelta orgaaninen kasvu ilman AWS-hankintaa oli minimaalinen 0,5%. Q4:llä kasvua oli kuitenkin upeat 45%.

Oma optimistinen tulkintani on, että Intian tehtaan sulkeminen ja korona ylipäänsäkin jarrutti orgaanista kasvua vuoden aikana. Q4:llä saatiin kuitenkin kirittyä heikompi alkuvuosi kokonaan kiinni. Tämä lupailisi hyvää ensi vuodelle.

Toinen vaihtoehto on tietysti, että 2019 Q4 oli todella heikko. Jään mielenkiinnolla odottamaan ässä-analyytikko @Joonas_Korkiakoski :n viisauksia.

Nollaosinko ja osakeanti = haiskahtavat alkuvuoden uudelta yritysostolta. Kaiken kaikkiaan vahvaa tekemistä ja tärkeää, että kaikkia tuotantolaitoksia laajennetaan rohkeasti tulevaa kasvua ajatellen.

Hienoa, että pidetään jalka kaasulla kasvun suhteen. Olisihan se vähän noloakin jos vedetään peräjälkeen antia ja osinkoa, ja samalla kehuskellaan olevamme kasvuyhtiö. Tämä osingottomuus oli hieno juttu.

Orgaaninen kasvu on ollut Q4 ihan rautaa. Hieman mietityttää muiden tuotantolaitosten kuin Intian touhu, koska raportissa nimenomaan kehuskellaan Intian olleen todella kova. Toivottavasti joka laitoksella on kuitenkin homma pyörinyt hyvin. Investointejahan on tehty ja ollaan tekemässä aika laajasti, vaikka Intiassa suurimmat panostukset ovatkin.

Hienoa, että mainitaan EBIT%-parannuksen tulleen osin AWS-synergioista. Yritysostovetoiseen kasvustrategiaan liittyy aina ekstrariskejä, mutta nyt näyttää siltä, että varsin nopeasti saadaan myös hyötyjä, vaikka markkinassa on ollut jos jonkinlaista sivutuulta 2020 aikana.

Ohjeistus on myös mun mielestä maltillinen ja ehkä se enemmän heijastelee tätä arvaamatonta koronatilannetta. En antaisi sille liikaa painoarvoa, kun kuitenkin kapasiteetti kasvaa, orgaaninen kasvu kiihtyi loppuvuodesta 2020, tilauskanta on “vahva” ja raportti ylipäätään positiivissävyinen.

Olipahan kova tuo viimeinen kvartaali, ei ollut ainakaan vielä tietoa siruongelmista, tai ei ainakaan luvuissa näkynyt. Tarina etenee ja se on hyvä.

Muutama asia pisti luvuista silmään:

Henkilöstökulut kasvaneet 176%, kun liikevaihto “vain” 50%. Tästä voisi kysyä johdolta.

Liiketoiminnan muut kulut kasvaneet varsin vähän, vain 11%. Toki esim matkakulut lienee vähentyneet ja AWS lisännyt kuluja vasta loppuvuonna.

Varastoa siirtyi aika paljon AWS:n oston myötä, myyntisaamiset myös kasvaneet huomattavasti, toki joulukuu oli todella kova, joka tätä myös selittää. VOM ja Mysa kasvu näkyy käyttöpääoman lisäyksenä ja siten pienempänä rahavirtana, mutta itse en tuijottelisi tässä kassavirtaa, koska se voi vaihdella juurikin edellä mainituista seikoista johtuen huomattavasti.

Oli kyllä mukavaa luettavaa ja tuo Q4 orgaaninen kasvu lämmitti. Tämä lause on myös mukavaa kuultavaa: “toiminta kasvoi aiemmin arvioitua voimakkaammin nykyisten asiakkaiden kysynnän kasvun ansiosta”. Kun asiakkailla menee mukavasti, niin myös Incapilla menee mukavasti ja osakkeenomistaja voi olla rauhassa.

Tässähän tulee ihan vesi kielelle jo seuraavia numeroita odotellessa. Vahva orgaaninen kasvu vuoden loppuun Q4 oli hieno juttu onnistuneiden AWS-synergioiden lisäksi. Maininta myös vuoden 2021 käynnistymisestä vahvalla tilauskannalla kuulostaa myös siltä että homma pelittää.

Toisaalta, kaipaisin myös vähän erittelyä tuotantolaitosten toiminnan välillä ja uutisia muualtakin kuin Intiasta. Intiasta oli kovasti mainintoja lisälaajennuksen, kysynnän, kannattavuuden ja tuotannon tiimoilta. Äkkiseltään saa sellaisen kuvan että Intiassa on isoin fokus tällä hetkellä ja mikäs siinä jos kysyntää riittää. Eiköhän tätä avata vuosikertomuksessa enemmän.

Erinomaisia pointteja mitä tässä oli jo tullut aikasemmin. Uutisia myös henkilöstöasioiden puolelta, “AWS Electronics Groupin oston ja Intian sekä Viron rekrytointien ansiosta Incapin henkilöstön määrä on kasvanut 834:sta 1 902:een.” (2.28x) ja yritysvastuuohjelma etenee sen kanssa. Henkilöstökulut tosin mietityttää kuten @Tuohenpolttaja mainitsi myös.

Tyytyväinen osinkopäätökseen, Q4:seen, 2021 odotuksiin ja yleiseen fiiliikseen Oton kirjoituksesta. @Mauri a lainaten,

Henkilöstökulujen kasvuun vaikutti varmaan edellisvuodesta AWS-yritysoston pompauttamana vuoden aikana selvästi kasvaneen henkilökunnan (lähes 130 %) lisäksi osaltaan Britannian muihin maihin nähden korkeampi palkkataso. Slovakiassa palkat varmaan vertautuu suurin piirtein Viroon.

Henkilöstö

Vuoden 2020 lopussa Incap-konsernin henkilöstömäärä oli 1 902 (834). Henkilöstöstä 71,2 % (88,6 %) työskenteli Intiassa, 5,1 % (11,3 %) Virossa, 10,8 % (0 %) Isossa-Britanniassa, 12,8 % (0 %) Slovakiassa ja 0,1 % (0,1 %) Suomessa.

Keskimääräinen henkilöstömäärä vuoden aikana oli 1 424 (830). Vakinaisessa työsuhteessa oli 667 (238) ja määräaikaisessa 1 235 (596) henkilöä.

Tämä kannattaa katsoa. Oon kyl pieni Pukk-fani kun tulee hyvälle mielelle hänen juttuja kuunnellessa. Videon lopussa Otto muistuttelee että yritysoston kanssa ei ole kiirettä mutta valmiina ollaan kunhan kulttuuri mätsää Incapin kanssa ja kannattavuus jne on kohdillaan ostettavan kohteen kanssa. Taloudellinen asema on nyt siinä kunnossa että liikkeitä voidaan tehdä nopeastikin. Yritysostoa puoltaa myös nyt osingon maksamatta jättäminen kuten täällä jo keskusteltiinkin.

Majesteettinen avaruustausta toistuu myös videolla

Itse kiinnitin huomiota ylipäätään Oton positiiviseen otteeseen. Oli paljon hyviä signaaleja. Puhuttiin vahvasta orgaanisesta kasvusta, hyvästä asiakaspysyvyydestä, uusasiakashankinnasta, markkinan kovasta vedosta (mm. 5G, aurinkoenergia) ja ennen kaikkea siitä, miten Kiina-riskin paljastuminen on alkanut jo näkyä Incapin työssä, kun yritykset ovat alkaneet suosia Kiinan ulkopuolista Aasiaa ja Itä-Eurooppaa toimitusketjuissaan.

Tän haastattelun jälkeen on kyllä kova luotto siihen, että vuosi 2021 on Incapille kova, ilman isompia maailmanmullistuksia. Uusia asiakkaita sisään (ramp-up massatuotantoon keskimäärin 6-12 kk), vanhat kasvattaa volyymejaan ja kapasiteetti laajenee. Loppuvuodesta lyödään ihan karmeita lukuja pöytään, sanokaa mun sanoneen.