Incapin ruotsalainen verrokkiyhtiö Note julkaisi tänään aamulla Q1-tuloksensa. Incapin kannalta olennaisimmat havainnot olivat mielestäni seuraavat:

Note kommentoi tilauskirjan rakenteen muuttuneen vuodentakaisesta merkittävästi. Yhtiön mukaan nyt noin 85-90 % tilauskirjasta on ns. kovia eli asiakkaan vahvistamia tilauksia, kun taas loppuosa on ennusteita. Viime vuonna vaastavaa jako oli noin 70 % / 30 %. Noten mukaan taustalla on osittain se, että asiakkaat haluavat hallita komponenttien saatavuuteen ja koko toimitusketjuun liittyvää riskiä antamalla sopimusvalmistajilleen pidempää näkyvyyttä. Toisaalta Note kommentoi tähän liittyen myös sen, että merkittävimpien asiakkaiden liiketoiminnat ovat kehittyneet hyvin ja näkyvyyttä riittää. Vastaavanlaista kehitystä voisi kuvitella löytyvän myös Incapin tilauskirjasta, vaikka toki asiakasportfolion rakenteet ja luonteet tähän olennaisesti vaikuttavatkin.

Notelle komponenttimarkkinan tilanne ei ole toistaiseksi aiheuttanut merkittäviä ongelmia. Yhtiö aloitti varastojen täyttämisen jo viime vuoden puolella ja tätä harjoitusta on jatkettu alkuvuoden aikana. Protosarjoissa yhtiö kommentoi huomanneen pieniä viivästyksiä, mutta kokonaisuuden kannalta tämä vaikutti marginaaliselta päänvaivalta. Suurimpien asiakkaiden kanssa dialogia käydään johdon mukaan lähes päivittäin. Yhtiö korosti sitä, että tilanne on haastava etenkin puolijohdepuolella, ei siis koko komponenttipaletissa. Toki puolijohteiden merkitys koko elektroniikkateollisuuden toimivuudelle on massiivinen.

Mielenkiintoista nähdä rysäyttääkö Incap vuoden 2023 Joonaksen ennusteet jo tänä vuonna rikki. Täytyy nostaa yhtiön johdolle hattua. Ennen pandemiaa loistava yritysosto, joka nyt kantaa hedelmää. Samalla kesken pahinta pandemia-aaltoa, yhtiö investoi lähes jokaiseen tehtaaseen tulevaisuuden kysyntää silmälläpitäen. Pukk pitää huolen, että ei jäädä telineisiin, kun kysyntä lähtee kunnolla liikkeelle. Posarin perusteella Intian jäätävä tautitilanne ei ainakaan vielä näyttäisi Incapia haittaavan.

Toivon, että maltti on valttia, ettei nyt osteta vaan ostamisen ilosta, vaan juurikin tällainen AWS tyyppinen hankinta, joka täydentää portfoliota, laajentaa asiakaskuntaa jne.

Tuleekohan Incapistä Q1’21 videomatskua? Hommaa varmasti riittää muiden julkkareidenkin parissa. Jos aivan sattumalta tulee @Joonas_Korkiakoski :lta videota, niin mieluusti katselisin

En millään itse usko, että yhtiö lähtisi tekemään järjestelyjä vain niiden tekemisen ilosta. Niin kuin videoilla on tullut ilmi, niin yhtiön seula potentiaaliselle ostokohteella on tiukka. Kartoitettavaa massaa onneksi piisaa, kun pelkästään Euroopassa on yli 2.000 sopimusvalmistaja.

Tänään Kitron sanoi omassa tulostilaisuudessaan, että listaamattomien EMS-yhtiöiden arvostuskertoimet ovat tällä hetkellä poikkeuksellisen korkeita. Sanoivat myös, että monella korkeintaan keskinkertaisella tai jopa huonolla yhtiöllä on aivan liian ruusuiset kuvat omista tulevaisuuksista ja myös tämä vaikeuttaa ostoprosesseissa etenemistä. Uskoisin, että Incapinkin poppoossa voidaan samaistua näihin ajatuksiin. Mutta eiköhän sieltä aikanaan uusi yritysjärjestely maaliin saada.

Tulee tuttuun tapaan ainakin Oton videohaastattelu ja mahdollisesti myös perinteinen tulospäivän jälkeinen analyytikkohaastattelu. Tuohon Oton versioon voisin taas ottaa foorumilaisten hyviä kysymyksiä talteen, jos / kun teille sellaisia mieleen juolahtaa!

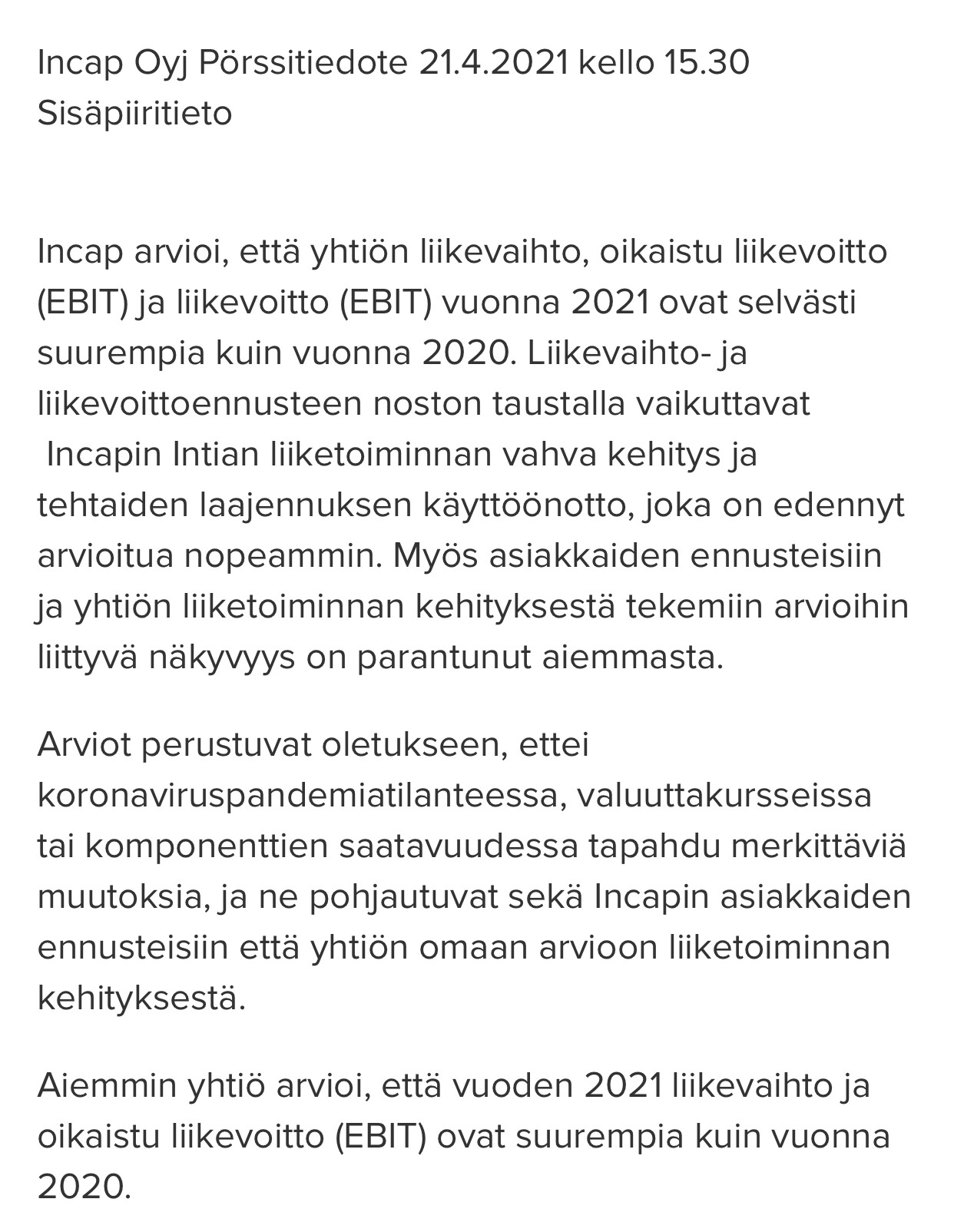

Vanha ohjeistus: Aiemmin yhtiö arvioi, että vuoden 2021 liikevaihto ja oikaistu liikevoitto (EBIT) ovat suurempia kuin vuonna 2020.

Uusi ohjeistus (muutokset lihavoitu): Incap arvioi, että yhtiön liikevaihto, oikaistu liikevoitto (EBIT) ja liikevoitto (EBIT) vuonna 2021 ovat selvästi suurempia kuin vuonna 2020.

2020 raportoitu EBIT oli matalampi kuin oikaistu EBIT, eli suurin muutos on, että “suuremman” sijaan ohjeistetaan “selvästi suurempi”. Mitä noin suunnilleen mahtaa prosenteissa tarkoittaa “suurempi” ja “selvästi suurempi”? Onko Inderesin aiempi oikaistu EBIT-2021-arvio 16 m€ jo selvästi suurempi kuin 2020 14,7 m€? Vai kuinka paljon suurempi pitää olla, jotta on “selvästi suurempi”?

Incaphan soveltaa ohjeistamisessaan kolmea tasoa, tai ainakin toistaiseksi näillä kolmella sanamuodolla on ohjeistettu: tulos edellisvuoden tasolla, tulos edellisvuotta suurempi ja tulos selvästi edellisvuotta suurempi. Vuoden 2019 syksyllä yhtiö päivitti ohjeistuksensa muotoon selvästi edellisvuotta suurempi. Tällöin liikevoiton kasvu oli lopulta 16 %. Karkeasti voisi kuvitella, että tulos edellisvuotta suurempi on noin 5-10 % kasvu ja selvästi suurempi tarkoittaisi sitten yli 10 % edellisvuoden yläpuolella.

Yhtiöhän itse antaa Finanssivalvonnalle haarukat, joita sovelletaan. Ja tulosvaroitus kuuluu antaa heti, kun on selvää, että voimassa oleva ohjeistus ei ole enää käypä. Ennusteita vasten Incap ei siis näitä ohjeistuksen nostoja tee.

Voi kunpa yhtiöt lopettaisivat näiden sanamuotojen käytön ja siirtyisivät numeraaliseen ohjeistukseen. Sanamuodot perustuvat yhtiöiden sisäiseen, ennalta sovittuun numeraaliseen hierarkiaan. Miksi ei anneta suoraan samoja numeroita numeroina ulos.

Hei! Incapin toimitusjohtaja Otto Pukk ottaa vastaan huomenna ti 27.4. julkistettavan Q1 liiketoimintakatsauksen yhteydessä kysymyksiä. Kysymykset voi esittää Otolle suomeksi tai englanniksi täällä Inderesin foorumissa. Vastaukset julkaistaan keskustelufoorumissa sekä yhtiön omilla verkkosivuilla.

Lyhyestä virsi kaunis. Kuinka Intian koronatilanne on vaikuttanut incapin toimintaan siellä. Onko maakohtainen riski kasvussa. Kuinka incap näkee globaalin chippipulan vaikutukset omassa toiminnassaan?

Pahoittelen jos on aloittelijamaista. Palstan parhaat varmasti osaavat esittää parempia

Tuleeko Incap rokottamaan koko Intian tehtaan ja tehtaan laajennustyömaan henkilöstön? Jos kyllä, niin kuinka suuri osa henkilöstöstä on tähän mennessä rokotettu ja mihin mennessä kaikki halukkaat ovat saaneet rokotteen arvionne mukaan?

Löyhästi incap:iin liittyvä juttu, autovalmistajilta puolijohteet loppu. Sataako incapin ja muiden sopimusvalmistajien pussiin? Muistelen että incap kommentoi oman varastotilanteen olevan hyvä.

Tää oli kyllä hyvä linkki. On kyllä sattunut monta yhteensattumaa. Hyvät saa olla varastot, etteivät pääse loppumaan useammalta alalta. Tämä voi vaikuttaa aika moneen pörssiyhtiön ja useampaan autonvalmistajaan ensisijaisesti. Tämä ei varmaan jää tähän? Toki tämä on vain melko lyhyt vaikutus, Max 1 v? Hyviä ostohetkiä?

Asiaa jo ketjussa sivuttiinkin - Miltä näyttää paljon puhuttu maailmanlaajuinen mikrosiruvaje Incapin silmin? Onko vaaraa että komponenttivaje rajoittaisi kasvua ja toimituksia?

Toinen kysymys - Viimevuonna kerättiin annilla varoja omistajilta eikä osinkoa maksettu. Onko varteenotettavaa yrityskauppakohdetta löytynyt vai odotellaanko parempaa ostopaikkaa sikäli kun myös listaamattomien yritysten valuaatiot ovat tällä hetkellä ilmeisen korkeat?

Jos komponenttien hinnat nousevat, saako Incap siirrettyä nousseet kustannukset täysmääräisesti omiin hintoihinsa?

Mitä kuului yritysosto markkinoille? Kumpi on jarruttanut uusia ostoja enemmän: yritysten kovat arvostuskertoimet eli hinta, vai eikö tarjolla ole ollut laadultaan Incapin standardit täyttäviä firmoja?

Iso peukku Incapille tänne foorumeille osallistumisesta. Älkää pelätkö jättää niihin kysymyksiin vastaamatta, jotka eivät tuo lisäarvoa.

Hyvää pian koittavaa vappua Sinulle ja koko Incap-tiimille!