Kyllähän Intian kokonaiskapasiteetti ja sitä kautta tuloksentekokyky investoinnin myötä mukavasti kasvaa. Ja tämän takia on tietysti loogista, että myös keskipitkän ja pitkän aikavälin ennusteita täytyy jossain kohtaa tarkastella uudelleen.

Sopimusvalmistajien tehdasinvestoinneista on yleisesti ottaen hyvä huomata se, että vaikka lattia-ala kasvaisi merkittävästi, ei tuotantokapasiteetti kasva välittömästi samassa suhteessa. Tämä johtuu siitä, että uutta lattiatilaa ei heti ammuta täyteen varsinaisilla tuotantolinjoilla, vaan nämä investoinnit toteutetaan asteittain. Uudet linjainvestoinnit ovat puolestaan varsin nopeita toteuttaa ja tähän liittyvää dynamiikkaa sivuttiinkin toimitusjohtajan Q1-videohaastattelussa. Näin ollen myös uusi kapasiteetti voidaan ajaa ylös vauhdikkaallakin aikataululla, mikäli kysyntää vain piisaa.

Intian veroasteella, liisatun kaluston pienillä rahoituskuluilla ja 16-17 % liikevoittomarginaalilla tekemäsi laskuharjoituksen mukainen 1-2 MEUR:n nettotulos vaatisi taakseen noin 10-17 MEUR:n liikevaihdon. Itse taas olen arvioinut, että uusi tuotantolaitos voisi suunnitelluilla neliöillä, täydessä lennossaan ja ilman oleellisia tuottavuusloikkia yltää noin 40-50 MEUR:n liikevaihtoon. Tällaisella kuormalla ja Intian todistetulla kustannustehokkuudella uskoisin kannattavuuden olevan puolestaan lähempänä 20 % kuin 15 %. Näihin tasoihin peilattuna en pidä esittämääsi nettotuloshaarukkaa ainakaan liian utopistisena. Ilmaiseksihan tuollainen tulos ei toki tule ja sen saavuttaminen edellyttääkin sekä asiakkaiden liiketoimintojen hyviä menoja että Incapin omia onnistumisia (mm. viime elokuussa tiedotetun toisen laajennusinvestoinnin lisäämän kapasiteetin täyttäminen).

Viime vuonna koko konsernin liikevaihto oli 107 MEUR. Tästä AWS:n osuus oli 35 MEUR eli ns.vanhan Incapin Viron ja Intian yksiköille jäi 72 MEUR. Viron yksikön takapotkuiset (ts. yksi kuukausi mukana konsernitasolla aikaisemmin raportoitua neljännestä) kvartaaliluvut on nähtävissä esimerkiksi Bisnoden kautta. Jos näistä luvuista kerää koko vuoden liikevaihdon, niin kasaan saadaan 24 MEUR. Tällöin Intian tuotantolaitokset olisivat tehneet viime vuonna 47 MEUR. Tänä vuonna Intian absoluuttinen ja suhteellinen osuus kyllä kasvaa reiluhkosti, kun viime vuonna riesaa aiheuttaneita tuotantokatkoja ei ole ja ensimmäinen laajennusinvestointi saadaan koko vuoden osalta kunnolla töihin.

Tässä vielä itse uutinen, kyseessä siis vain 2 viikon väliaikainen sulku.

Harmi kun meni tuo paras dippi itseltä ohi, mielelläni olisin lisännyt tuolta 35€n pinnasta.

EDIT: Jaa nythän ne ostokelit vasta näköjään alkoivatkin

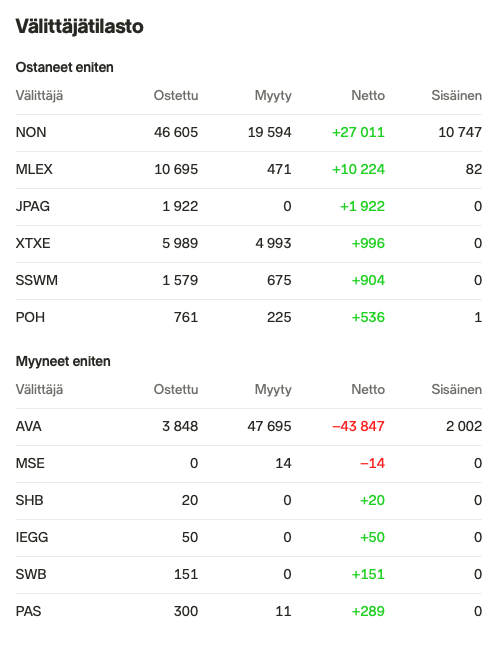

EDIT2: Huh, joku Nonnero painoi n. 4500 lappua laakista laitaan tossa puol 11 nurkilla, yhteensä n. 150k€

Toivotaan että jää tuohon kahteen viikkoon Tilanne tuolla Karnatakan osavaltioissa on perkelöitynyt pahasti: n. 40000 uutta tartuntaa päivittäin viimeinen 10 päivää, lisähapesta pulaa ja 30% testatuista on positiivisia Tämähän tarkoittaa sitä, että tartuntoja on todellisuudessa huomattavasti enemmän. Tänään on rokotettu 80000 ihmistä ja koko osavaltiossa on 65milj ihmistä, eli rokotuksissakin tulee tovi kestämään vaikka rokotustahti nopeutuisikin paljon. Lockdown tulee pienellä viiveellä kääntämään tartunnat laskuun mutta silti vaikea uskoa että tuo 2 viikkoa tulee riittämään. Huomioitavaa on myös se, että lockdownista huolimatta esim. ruokakaupat ovat auki 4 tuntia päivässä, sekä kaduilla hedelmiä ja vihanneksia myyvät kärrit 12h päivässä. Karnataka lockdown rules | What’s allowed and what’s not - The Hindu

Vaikea uskoa että kahteen viikkoon jää. Viime vuonna sulku venyi puoleentoista kuukauteen. Saivat kuitenkin silloin kurottua Q2-Q3 aikana umpeen menetetyn tuotannon, en näe syytä miksi sama ei onnistuisi tänäkin vuonna. Ja nyt kuitenkin Euroopan tehtaat jauhaa täydellä kapasiteetilla, viimevuonna ajettiin osaa niistäkin puoliteholla.

Tukikohdan lisäiltyä liian aikaisin koko korona on ollut väliaikainen dippi. Lisää laajennuksia yms. tulossa. Vaikea uskoa, etteikö kasvu jatkuisi ainakin ensi vuoden loppuun asti.

Voihan sitä muutakin tapahtua, mutta tämä uutinen tuskin tulee muuttamaan mitään.

EDIT: Onneksi me nonnerot nähdään tällaisten pikku vastoinkäymisten yli Oma eka pilkki oli vähän liian ylhäällä (32€) ja toinen vähän liian alhaalla kun otti kiinni vain osittain (31,05€). Taisi olla parhaat alennusmyynnit siinä kun AVA lopetti dumppauksen

Siellä on Incapin tarjoustasoissa (myynti) 35,65e kohdalla puolen miljoonan euron satsi, 14 156 osaketta. Onkohan joku suuromistajista myymässä? Tuommoisella potilla pääsisi suoraan Incapin 26. suurimmaksi omistajaksi.

"Noususta huolimatta yhtiön osaketta voi kuvailla edelleen kohtuullisesti hinnoitelluksi. Yhtiön p/e-luku on nykytuloksella 18, mikä on alle pörssin keskimääräisen 25:n. Tämän vuoden tulosennusteella p/e laskee jo alle 15:n.

”Matalahko kerroin kertoo siitä, että osake on edelleen alelaarissa tai vaihtoehtoisesti sijoittajat eivät usko tulosnousun rakettimaiseen jatkumiseen”, kommentoi Kauppalehden analyytikko Ari Rajala .

Pidemmällä tähtäimellä Incapin tuloskasvun voisivat keskeyttää vain vakavat ongelmat Intiassa tai selkeästi heikentyvä markkinatilanne, joka saisi asiakkaat vähentämään tilauksiaan."

Intian koronasulku ohitse ja normaali tuotantorytmi lähtenyt tänään suunnitellusti käyntiin? En löytänyt aiheeseen liittyvää uutista, mutta avaus ainakin hyvin vahvasti siihen viittaisi.

Incapin verrokki Scanfil painoi ihan mukavan tulosvaroituksen. Erityisesti liikevaihto näytti kipuavan ihan hyvin edellisestä ohjeistuksesta, mutta hieman nostettiin myös liikevoitto-ohjeistusta.

Scanfil Oyj nostaa tulosohjeistustaan vuoden 2021 liikevaihdon ja oikaistun liikevoiton osalta

Vahvan asiakaskysynnän johdosta Scanfil nostaa vuoden 2021 tulosohjeistustaan liikevaihdon ja oikaistun liikevoiton osalta.

Uusi tulosohjeistus vuodelle 2021:

Yhtiö arvioi vuoden 2021 liikevaihdon olevan 630–680 milj. euroa ja oikaistun liikevoiton 41–46 milj. euroa.

Vuoden 2021 ohjeistukseen liittyy epävarmuutta johtuen tiettyjen materiaalien, erityisesti puolijohteiden, saatavuudesta ja covid-19-pandemian mahdollisista kielteisistä vaikutuksista asiakkaiden kysyntään sekä ostomateriaalien hankintaketjun toimituskykyyn.

Aikaisempi tulosohjeistus, julkaistu 18.2.2021:

Scanfil arvioi vuoden 2021 liikevaihdon olevan 600–640 milj. euroa ja oikaistun liikevoiton 40–44milj. euroa.

Täytyy nostaa hattua Scanfilin johdolle; yhtiö ohjeistaa vuotuista liikevaihtoa ja -voittoa! Aivan liian suuri osa Suomalaisista yhtiöistä antaa täysin ympäripyöreitä ohjeistuksia. Korona-aikaan vieläpä enenevä joukko on tähän sortunut.

Myös Incap on tähän sortunut. Incapin parhaat tuotantolaitokset ovat pahoilla korona-alueilla Intiassa, mutta sijoittajia on lohduttanut ohjeistuksen toistaminen. Valitettavasti ohjeistus on niin epämääräinen, että tämä voi tarkoittaa “väliaikainen ongelma, jonka saamme ajettua nopeasti kiinni tehtaiden ollessa käynnissä” TAI “korona on aiheuttanut tuotannon menetystä ja kustannuksia, mutta ennusteet näyttävät meidän osuvan edelleen ohjeistukseen”.

Yritysostoja ei kannata kiirehtiä ja on hyvä asia, jos raha ei polta johdon taskussa. MUTTA… Incap tekee vahvaa kassavirtaa, taloudellinen tilanne on hyvä, velkaraha on halvempaa kuin koskaan historiassa ja ei niin halpaa osaketta voisi käyttää “valuuttana” muita yhtiöitä ostettaessa ja silti yhtiö toteutti maksullisen osakeannin aiheuttaen tuntuvia kuluja ja työtä johdolle ja omistajille. Osakeannista on 8 kuukautta ja vieläkään ei oikeastaan sanaakaan, että mihin rahaa ollaan käyttämässä. (Intian tehtaisiin ollaan investoitu rahaa, mutta nämä ovat vain murusia osakeannin koosta).

Hei! Incapin toimitusjohtaja Otto Pukk ottaa vastaan ke 28.7. julkistettavan puolivuosikatsauksen yhteydessä kysymyksiä. Kysymykset voi esittää Otolle suomeksi tai englanniksi täällä Inderesin foorumissa. Vastaukset julkaistaan keskustelufoorumissa sekä yhtiön omilla verkkosivuilla.

Kuinka suurena riskinä incap näkee covidin pitkittymisen. Ja jos korona pitkittyy sekä Intian tilanne huonontuu niin kuinka tämä vaikuttaa incapin intian tehtaaseen. Onko alueellisista suluista intiassa ollut haittaa isossa kuvassa. Kuinka suurella kapasiteetilla intian tehdas tällä hetkellä toimii. Onko muita isoja alueellisia riskejä jotka vaikuttavat liiketoimintaan.

Yritysostomarkkina käy oletettavasti entistäkin kuumempana ja ostettavaa tuskin löytyy sopuhintaan. Aiemmin tj Pukk on kommentoinut, että orgaanistakin kasvuvaraa on paljon ja tästä esimerkki on Intian tehtaan laajentuminen. Onko orgaanisen kasvun näkymät edelleen vahvat ilman, että tarvittaisiin esimerkiksi maantieteellistä laajentumista?

Jatkokysymyksenä intian sulkuihin: vaikka ei olekaan ollut ohjeistukseen vaikutusta, kuinka paljon liikevaihtoa ja tulosta on kevään aikana hävitty intian sulun vuoksi. Toisin sanoen, kuinka paljon parempi olisi tilanne ollut ilman sulkua?