Kiitoksia. Tilanteeseen saadaan varmaan jotain käsitystä Q2-rapsassa.

Olis kyllä hyvää tiedottamista jo etukäteen tiedottaa, miten esim. huhti- ja toukokuu ovat sujuneet.

1 tykkäys

Yhtiöllä on voimassa oleva ohjeistus. Kyllä sitä näkyvyyttä riittää noin lyhyelle aikavälille ja tämä on varmasti huomioitu edellisen osarin yhteydessä

9 tykkäystä

Ei yrityksen johdon tehtävä ole rauhoitella sijoittajia, jos kurssi laskee eikä muutenkaan ottaa kantaa osakekurssin laskuun.

Mikäli Incapin Q1-raportissa tai lähetyksissä kertomiin näkemyksiin tulee selkeitä liiketoiminnallisia muutoksia, yritys tiedottaa niistä.

Mielestäni Otto Pukk väänsi tilanteen rautalangasta Q1-haastatteluissa.

Tällä hetkellä markkinat hinnoittelevat Incapin osakkeen hinnassa myös sitä, millainen kasvu Victron Energyllä tulevaisuudessa on. Tähän voi ottaa itsekin näkemystä tutkimalla VE-liiketoiminta-alueen uutisia ja muita toimijoita.

Muuten kyse on riskien hallinnasta. Osakkeeseen kuten Incap kannattaa sijoittaa oman riskienhallinan periaatteiden mukaisesti.

38 tykkäystä

Tässä jo hiukan vanhempi linkki toimitusketjuista ja varastojen tyhjentämisestä.

“Yrityksille ovat jääneet käsiin massiiviset varastot, joita on viime vuodesta lähtien purettu sen sijaan, että tilalle ostettaisiin yhtä paljon uusia raaka-aineita tai myytäviä tuotteita.”

Kun tuo purku saadaan tehtyä, niin silloin kaupan pitäisi taas alkaa normalisoitua, kai.

1 tykkäys

https://www.inderes.fi/fi/tiedotteet/incap-oyj-incap-oyj-vihki-kayttoon-kolmannen-tehtaansa-intiassa

“Elektroniikan sopimusvalmistuksen tulevaisuus näyttää lupaavalta. Sen vuoksi investoimme edelleen toimintaamme ja kehitämme sitä. Vilpittömät kiitokseni erinomaiselle Intian tiimillemme, jonka yhteiset ponnistelut ovat olleet ratkaisevassa asemassa uuden tehtaamme rakentamisessa”, sanoo Incapin toimitusjohtaja Otto Pukk.

43 tykkäystä

@Antti_Viljakainen on tehnyt Incapista uuden laajan raportin. Laajat raportit ovat aina kaikkien luettavissa. ![]()

Viime vuosina rakettikasvussa ollut yhtiö kohtaa loppuvuodesta happotestin, kun yhtiön liikevaihtoa dominoivan asiakkaan volyymi laskee. Pidämme tilannetta lähtökohtaisesti väliaikaisena ja odotamme Incapin vahvuuksien eli etenkin korkean kulutehokkuuden pitävän yhtiön kannattavan kasvun polulla pidemmässä juoksussa.

21 tykkäystä

Antit juttelivat Incapin meiningistä. ![]()

Aiheet:

00:00 Aloitus

00:17 Alihankkija vai strateginen kumppani

04:26 Kasvun anotomia

06:55 Victron Energy kasvun draiveri

13:10 Yksi isku ei kaada yhtiön tarinaa

16:00 Arvostus

14 tykkäystä

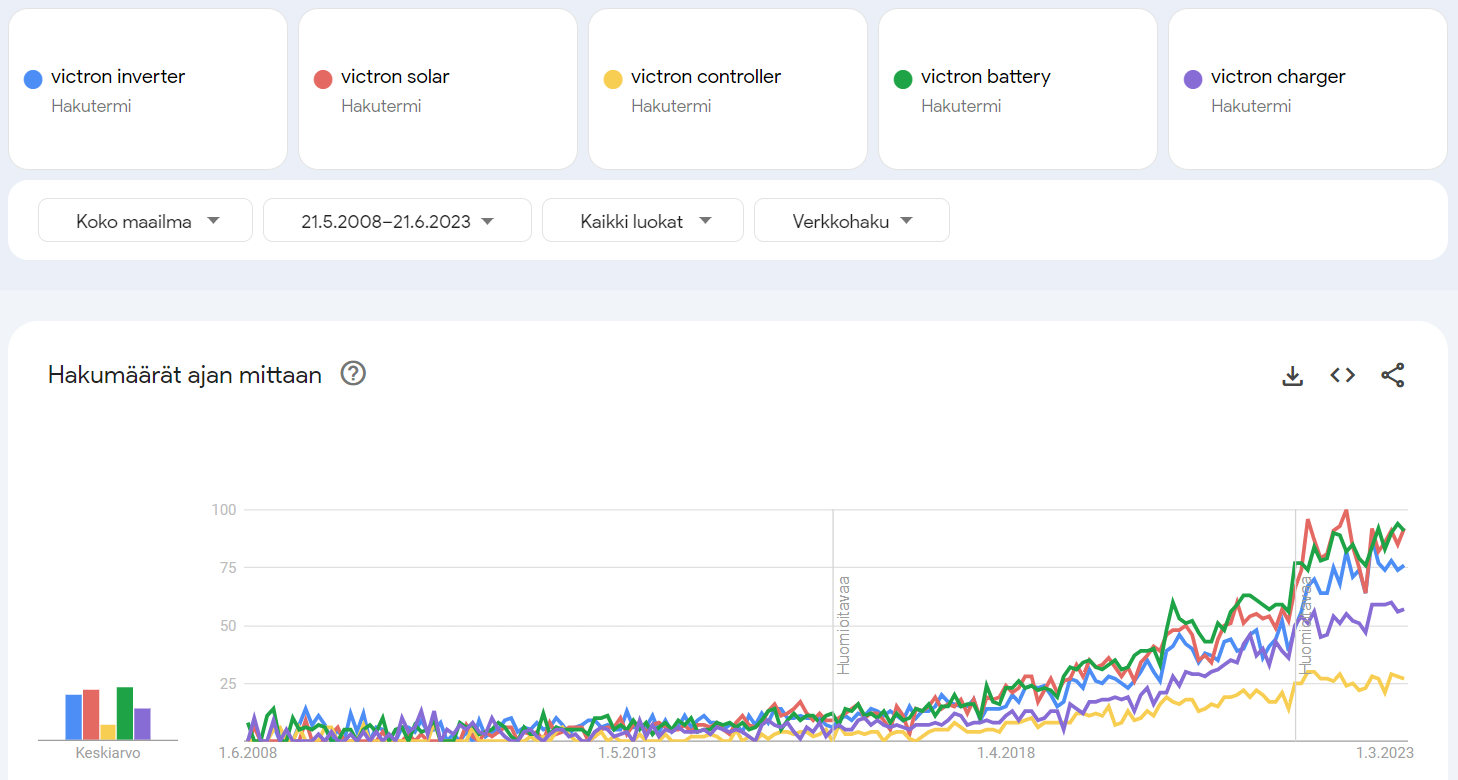

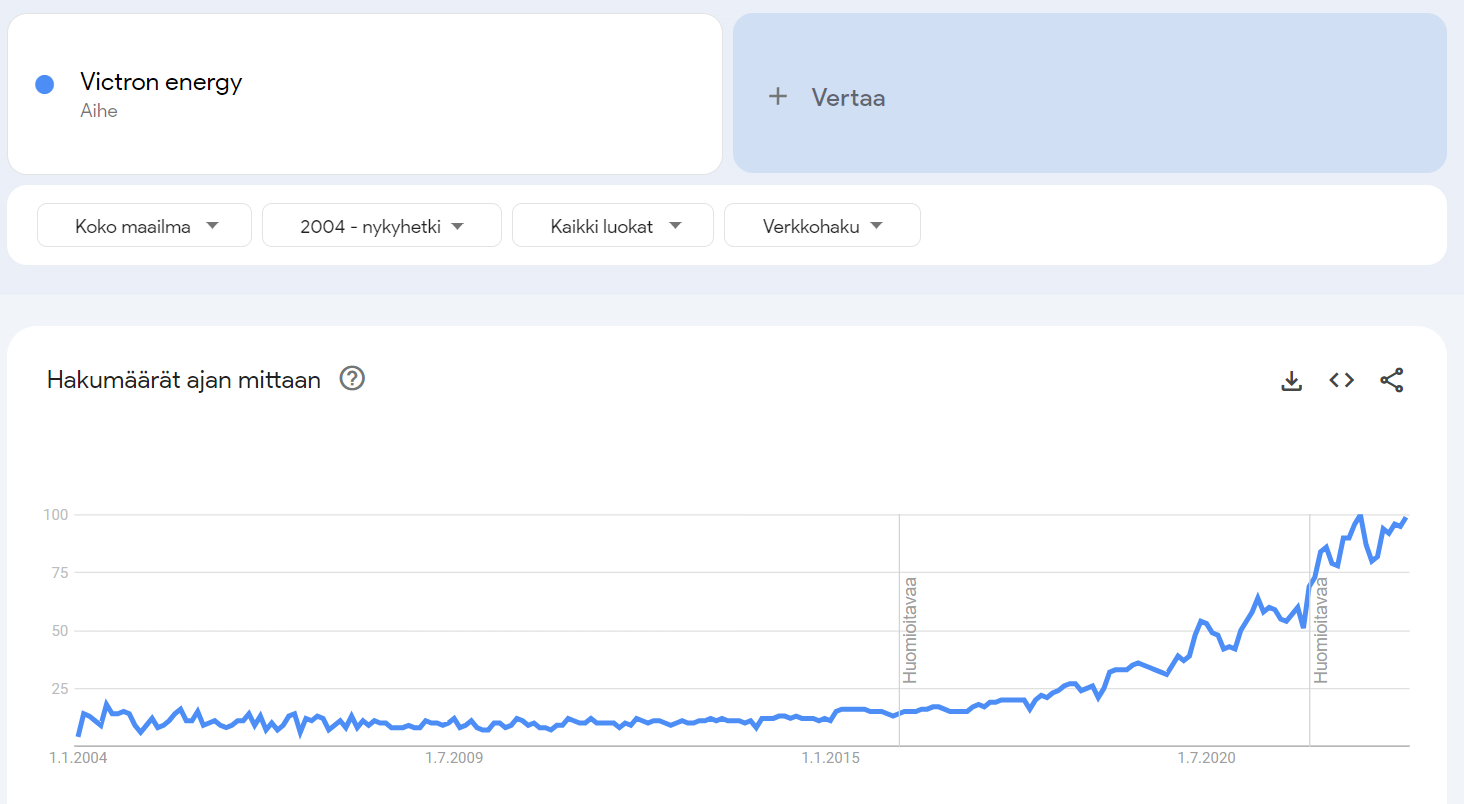

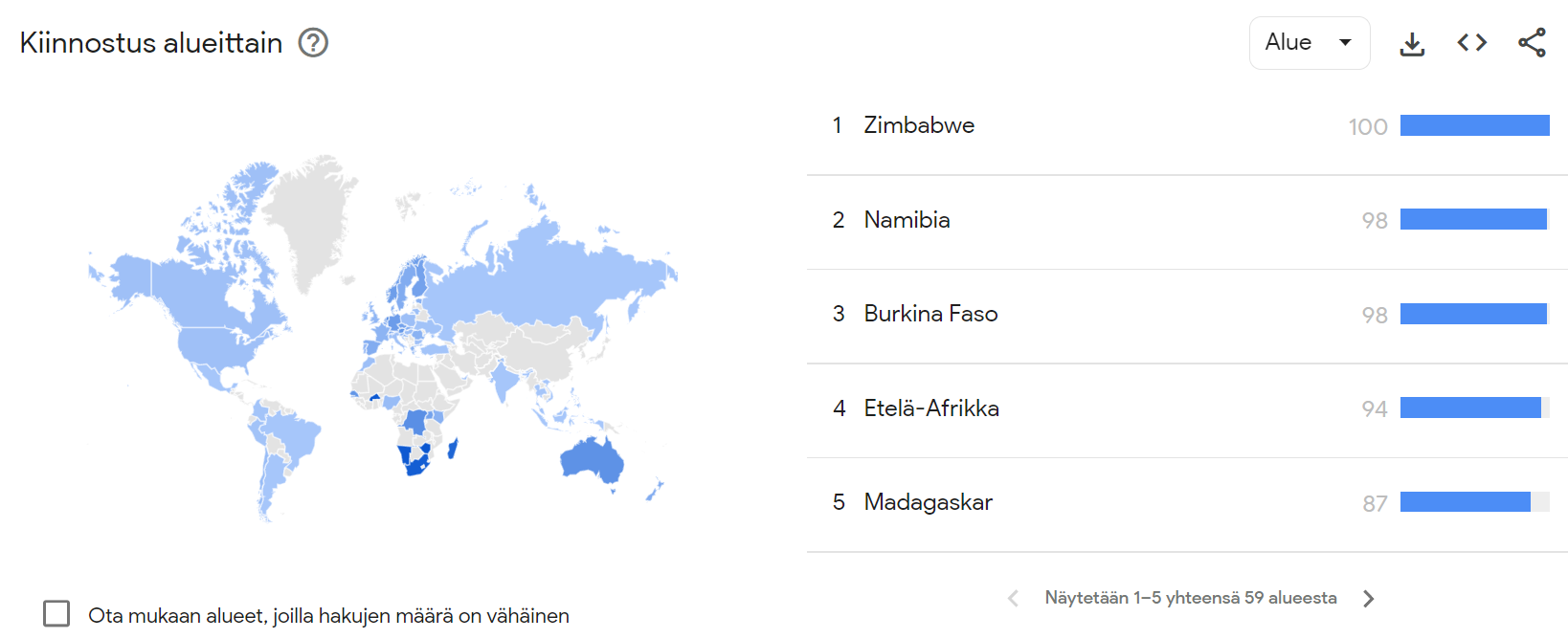

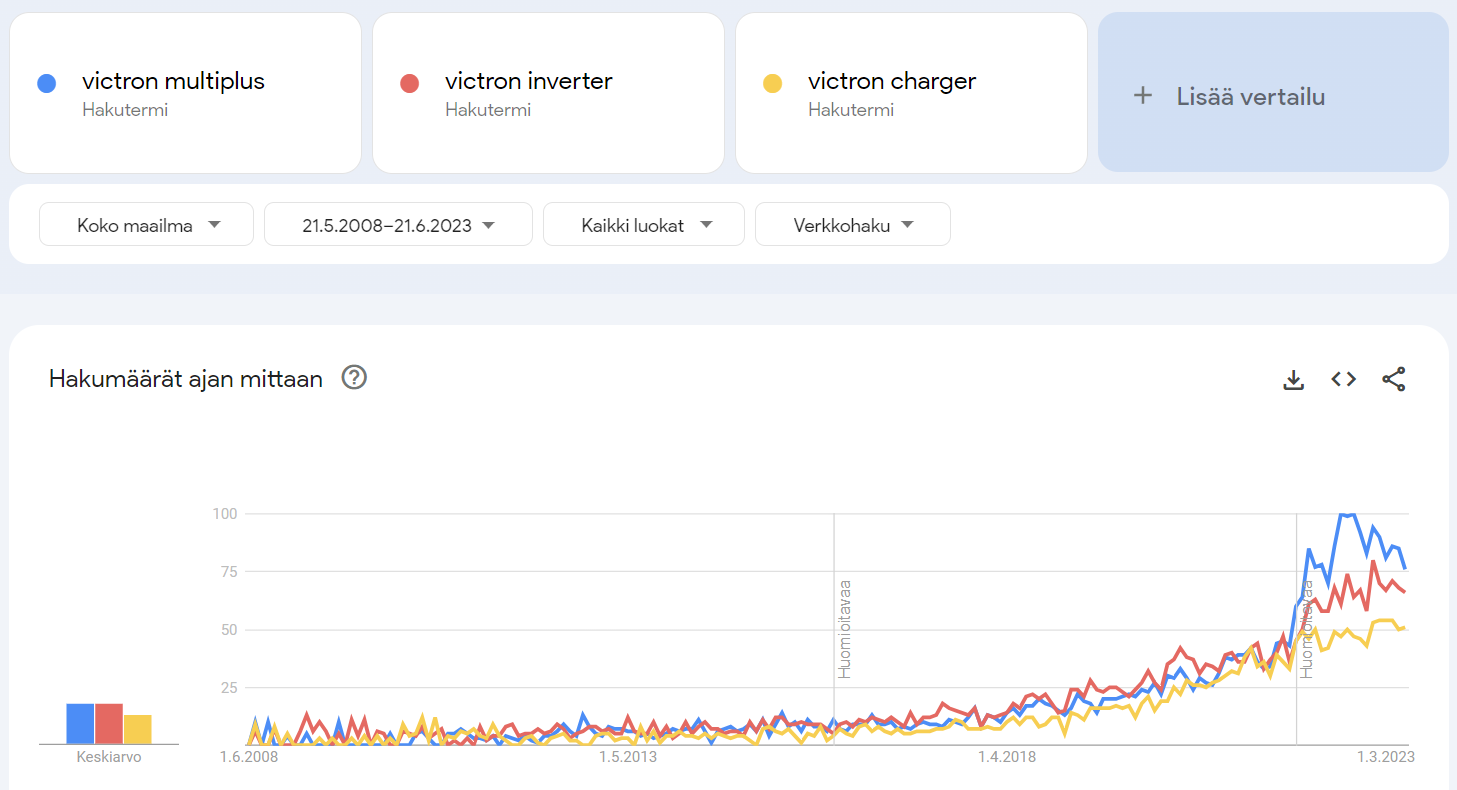

Kiitos tuoreesta rapsasta ja sitä tukevasta analyytikon haastattelusta - oli taas mukavaa lueskella tuoretta pureskelua Incapin liiketoiminnan ja markkinan osalta. Videolla mainittiin Victron energyn busineksen analysoimiseen liittyvät haasteet kun firma on yksityisomistuksessa ja raportoi todella heikosti ulospäin. Siitä innostuneena tutkailin vähän Google Trends dataa Victronin osalta ja tein muutaman mielenkiintoisen havainnon.

-

Victronin kaikki päätuoteryhmät trendaavat edelleen hakumäärissä ja voimakasta droppia hakumäärissä ei ole havaittavissa toistaiseksi (kts. kuvat)

-

“Victron Energy” -hakusana on myös lähellä all time high lukemia

-

Victroniin liittyvien hakujen määrät näyttävät painottuvan vahvimmin eteläisen ja keski-Afrikan alueelle (Zimbabwe, Namibia, Burkina Faso, Etelä-Afrikka, Madagaskar). Voikohan tästä päätellä, että juuri noilla alueilla Victronin tuotteiden kysyntä on kovassa kasvussa ja siellä voisi olla tulevaisuuden potentiaalinen kasvualusta?

-

Victron Multiplus (“combined charger-inverter”) taitaa olla yksi Victronin kärkituotteista koska Trendsin mukaan on yksi nopeimmin kasvavista aiheeseen liittyvistä hakutermeistä ja oli korkeammalla hauissa kuin esim. “Inverter” tai “Charger”. Multiplussan hakumäärissä näkyy selkeiten merkittävää laskua / laskutrendin alkua.

Yleisesti ottan voi näiden perusteella sanoa että aika laajalla ja menestyksekkäällä tuoteportfoliolla on firma painanut vihreän siirtymän aallonharjalla, eikä toistaiseksi ole havaittavissa merkittävää kiinnostuksen laskua Trends tulosten perusteella. Nyt vain pitäisi osata arvioida millaisissa tuoteeryhmissä Incap on valmistajana ja miten luotettavasti tästä Trends datasta voi vetää johtopäätöksiä kysynnän kestävyyden suhteen. Ottakaa yllä oleva Vernerin sanoin suolan kanssa.

Suosittelen ehdottomasti tutustumaan Incappiin esim. juuri tämän tuoreen laajan rapsan kautta tai katsomalla tuoreen haastiksen - mukavaa juhannusfundaa laiturinnokkaan. Yhtiössä on mielestäni todella paljon potentiaalia ja nyt mielestäni asiakasriskiäkin on jo hinnoiteltu osakkeeseen paremmin.

Hyvät juhannukset kaikille!

41 tykkäystä

Tommi on antanut kommenttinsa Incapin Slovakian tehtaan laajennuksesta. ![]()

Slovakian tehtaan laajennus kielii hyvästä kysyntätilanteesta yhtiön pienemmissä asiakkuuksissa. Tulosvaroituksen myötä poikkeuksellisen epävarmoihin lyhyen aikavälin ennusteisiimme uutisella ei ole vaikutusta. Hiljattain julkaistu laaja raportti yhtiöstä on vapaasti luettavissa täältä.

14 tykkäystä

Tehtaiden yhteenlaskettu kokonaispinta-ala kasvaa n. 3%, joten kovin suuresta laajennuksesta ei tosiaan ole kyse, kun katsoo suurta kuvaa. Vähintäänkin lievästi positiivinen uutinen joka tapauksessa.

15 tykkäystä

https://view.news.eu.nasdaq.com/view?id=b7708108b18fd5c5d48e2832d7367b040&lang=fi&src=listed

"Sisäpiiritieto: Incap Oyj ostaa yhdysvaltalaisen elektroniikan sopimusvalmistajan, Pennatronics Incin

Incap Oyj on 1.7.2023 allekirjoittanut sopimuksen Pennatronics Inc. -yhtiön koko osakekannan hankinnasta. Pennatronics on kokenut ja kannattava elektroniikan sopimusvalmistuspalveluyritys, jolla on moderni tehdas Pennsylvaniassa, Yhdysvalloissa.

Ostettavan yhtiön velaton kauppahinta on 18,6 miljoonaa dollaria (17,1 miljoonaa euroa*), ja sopimukseen sisältyy myös enintään 3,0 miljoonan dollarin (2,8 miljoonan euron) mahdollinen lisäkauppahinta. Kauppa maksetaan käteisellä lukuun ottamatta noin 1,6 miljoonaa dollaria (1,5 miljoonaa euroa), joka maksetaan Incapin osakkeina.

Pennatronics Inc. lyhyesti

Vuonna 1999 perustetulla Pennatronicsilla on noin 6 000 neliömetrin kokoinen tehdas Californian kaupungissa Pennsylvaniassa lähellä Pittsburghia. Yhtiö tarjoaa täyden valikoiman elektroniikan sopimusvalmistuspalveluita, kuten piirilevyjen kokoonpanoa, lopputuotteiden kokoamista (box build) sekä suunnittelu- ja hankintapalveluita. Pennatronics on luonut liiketoiminnassaan pitkäaikaisia asiakassuhteita, ja sillä on asiakkaita useilta eri aloilta.

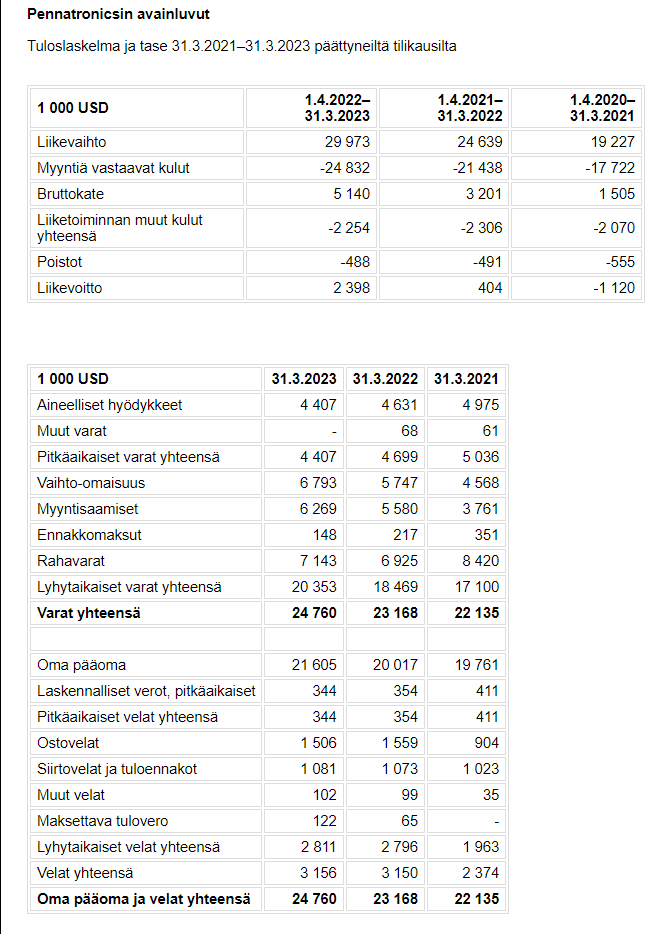

Pennatronicsin liikevaihto 31.3.2023 päättyneellä tilikaudella oli 30 miljoonaa dollaria (28 miljoonaa euroa**) ja käyttökate (EBITDA) 2,9 miljoonaa dollaria (2,7 miljoonaa euroa) eli 10 prosenttia liikevaihdosta. Tilikauden tulos oli 1,6 miljoonaa dollaria (1,5 miljoonaa euroa). 31.3.2022 päättyneellä tilikaudella Pennatronicsin liikevaihto oli 24,6 miljoonaa dollaria (22,9 miljoonaa euroa) ja käyttökate (EBITDA) 0,9 miljoonaa dollaria (0,8 miljoonaa euroa) eli 4 prosenttia liikevaihdosta. Tilikauden 2022 tulos oli 0,3 miljoonaa dollaria (0,2 miljoonaa euroa). Pennatronicsilla on 102 työntekijää.

39 tykkäystä

Kylläpäs on firmalla tase kunnossa. Hämmentävän vähän vierasta pääomaa ja huomattavat rahavarat. Yritysarvo ostokselle vaikuttaa huomattavan edulliselta, mutta eiköhän sieltä joku osaavampi kommentoi kohta tarkemmin

15 tykkäystä

Hieman ihmetyttää miten yhtiön oma pääoma voi olla nousussa tappiollisen tilikauden jälkeen tuossa koronavuotena? Eihän tuosta tiedotteesta paljon irti saa, mutta onko yhtiötä mahdollisesti pääomitettu? Tuntuu oudolta noin vahvalla taseella, mutta elettiin toki epävarmoja aikoja

1 tykkäys

Nopealla vilkaisulla ihan komean näköinen yritysosto ja hyvin odotettu jos peilaa siihen, mitä johto on aiemmin puhunut. Suunnitelmissahan oli hankkia sillanpääasema joko USA:n tai Saksan markkinoille. Kokokin (liikevaihto ~30 M€) osuu mielestäni ihan odotuksiin, joskin hankinta on ehkä sieltä oman arvioni alalaidan puolelta. Pukk ja Pynnönen kun ovat kommentoineet, että hankinnan pitää olla sen verran kookas, että ostettava tuotantolaitos pystyy toimimaan Incap-konsernin edellyttämällä itsenäisyyden tasolla.

Palveluthan näyttävät olevan ihan sitä samaa, mitä Incapilla jo nyt. Toisaalta jos katsoo minkä tahansa modernin elektroniikan sopimusvalmistajan sivuja, niin melkein samat tekstithän niissä on. Kertoo osaltaan siitä, että erottautuminen ja kilpailuetujen hankkiminen tällä toimialalla ei ole ihan helppo homma:

At Pennatronics, we take great pride in our achievements as a customer-focused Electronics Manufacturing Services provider. Our 70,000 square-foot manufacturing facility is state-of-the-art in every respect. Every project is driven by efficient, rapid-response methodology, stringent quality control and highly skilled personnel. We deliver exceptional service, including customer design support, board assembly, testing, and box build – all at competitive pricing.

Our services benefit both high-mix, low-volume OEMs as well as low-mix, high-volume OEMs. We specialize in complex builds and tight turnarounds, and our size and flexibility enable us to custom-tailor our facility and staff to meet your biggest demands. We like to think of our services as an extension of your manufacturing capabilities, so when you choose Pennatronics, you can count on a partner that’s focused on your goals.

Uskon, että tämä kauppa avaa monelle Incapin nykyiselle asiakkaalle ovia Pohjois-Amerikan markkinoille ja sama toisin päin Pennatronicsin asiakkaiden suhteen. Tämä antaa mielestäni osaltaan myös luottamusta siihen, että VE ja muut nykyiset isot asiakkaat ovat kiinnostuneita laajentamaan Incap-kumppanuutta jenkkimarkkinaan, vaikka varastoja nyt sulatellaankin.

Yrityskauppa hyödyttää molempien yhtiöiden nykyisiä asiakkaita tarjoamalla heille mahdollisuuksia hankkia palveluita uusilta alueilta, ja olen vakuuttunut siitä, että yhdessä Pennatronicsin kanssa voimme luoda uusia mahdollisuuksia laajentaa liiketoimintaamme kasvustrategiamme mukaisesti", kommentoi Incapin toimitusjohtaja Otto Pukk.

Pennatronicsin luvut ovat kehityskelpoisia.

- Liikevaihdon kasvu ~20 prosenttia per vuosi

- Bruttokate 8 % → 17 % (vrt. Incap ~30-35 % muistaakseni)

- EBIT -6 % → 8 %

- Hyvin maltillinen velkamäärä ja vahvat rahavarat

Nopealla päässälaskulla P/E on vielä hurjahko 70+, mutta se ei ole ihme, kun tulos on vasta kääntynyt

plussalle (korjaus: vuoden 2022 P/E ostohinnalla olisi ollut 70+, mutta vuoden 2023 P/E onkin ~14). Sen sijaan EV/EBIT taitaa olla jo tuntuvasti kympin alla eli aika samoissa lukemissa kuin Incapillakin (2023e). Jos ja kun kannattavuuskäänne Pennatronicsilla jatkuu ja synergioiden sekä “ristiinmyynnin” seurauksena tuotanto edelleen kasvaa ja tehostuu voimakkaasti, niin onhan tässä hienosti potentiaalia.

En ihmettelisi jos tuota Pennatronicsin tuotantolaitosta alettaisiin laajentaa heti lähitulevaisuudessa, jotta saadaan eurooppalaiset asiakkaiden tuotantoa lähelle Pohjois-Amerikan asiakkaita. Nykyisen protektionismin ja käänteisen globalisaation aikakaudella on ihan kohtalainen valtti tuottaa jenkki-asiakkaan tuote Jenkeissä.

Lyhyellä aikavälillä hankinta aiheuttanee konsernille pientä kannattavuuspainetta (Pennatronicsin EBIT-% 8 ja nettotulos-% 5 "), mutta hankinta on kuitenkin sen verran pieni suhteessa Incapin kokoon, että tuskin tätä isommin luvuissa edes huomaa. Asiakasrakenne samalla hajautuu, mutta yritysoston pienehkön koon vuoksi ei kuitenkaan ratkaisevasti.

https://www.pennatronics.com/index.html

Näen Incapin tilanteen ja arvostuksen tällä hetkellä houkuttelevana ja menin jo viime viikolla tekemään pienen lisähankinnan. En ihmettelisi jos ostan lähitulevaisuudessa vielä lisääkin, joskin nyt on Suomi-pörssissä sen verran muitakin houkuttelevasti hinnoiteltuja yhtiöitä, että käteisen määrä aiheuttaa valitettavasti vähän rajoitteita.

") korjattu, aiempi luku oli virheellisesti vuodelta 2022 (1 %)

Tarkennus: Luvut laskettu lisäkauppahinnan kanssa.

32 tykkäystä

Tilikauden tulos oli 1,5 miljoonaa euroa. Ei se mene kuin hieman kympin päälle

8 tykkäystä

Kiitos korjauksesta. Minä menin lueskelemaan taas hätäisesti tiedotetta ja poimin väärän vuoden luvun tästä:

Tilikauden 2022 tulos oli 0,3 miljoonaa dollaria (0,2 miljoonaa euroa).

Oikea luku, kuten sanoitkin oli tässä:

Pennatronicsin liikevaihto 31.3.2023 päättyneellä tilikaudella oli 30 miljoonaa dollaria (28 miljoonaa euroa**) ja käyttökate (EBITDA) 2,9 miljoonaa dollaria (2,7 miljoonaa euroa) eli 10 prosenttia liikevaihdosta. Tilikauden tulos oli 1,6 miljoonaa dollaria (1,5 miljoonaa euroa).

Pitääkin katsoa, että vedinkö tuon myötä muutkin luvut ihan vihkoon ja korjata tuota edellistä viestiä tarpeen mukaan.

Edit: korjasin edellisen viestini ja merkitsin korjauskohdat.

16 tykkäystä

Yhdysvaltoihin laajentuminen oli paljon odotettu askel, mutta silti uutinen toi hymyn huulille. Toivottavasti jenkeistä saadaan myös uusia merkittäviä asiakkuuksia, jotta VE:n osuus edes hieman pienenisi.

Kauppahintaan olen todella tyytyväinen. On myös hyvä, että Incapin osakkeita käytetään osana kauppaa sitouttamisessa.

Kannattavuus ei ole ostettavalla yrityksellä mikään erikoinen. Tähän toivottavasti on Otto Pukkilla ja kumppaneilla jo lääkkeitä valmiina, jotta luku saataisiin lähemmäs Incapin nykytoimintaa.

Hieno ostos! Omistaja kiittää ![]()

27 tykkäystä

Täysin samaa mieltä. Maantieteellinen laajentuminen on mielestäni plussaa ja yhtiö nostikin Saksan ja USA:n hyvissä ajoin laajentumisalueiksi. Luotan johtoon ja siihen, että taustatyöt on tehty hyvin, sillä yritysostoja on odotettu viimeiset kaksi vuotta. AWS oli liikevaihdoltaan hieman suurempi, mutta kannattavuus oli samankaltainen, joten uskon, kuten JHeiskanen yllä totesi, että johto tietää mitä on tekemässä.

20 tykkäystä