Ei vaan sitä että Inderesin verrokkien (Alma Media, Broadridge Financial Solutions, Enento, EQS Group, Gofore ja Sanoma) arvostukset ovat nousseet joten SEB heijastaa tätä myös Inderesin tavoitehintaan.

Edit: täsmennyksenä vielä eli sana “peer” viittaa tässä Inderesin verrokkeihin, ei SEBin analyytikkoverrokkeihin (joita ei Inderesin tapauksessa olekaan koska SEB on ainoa jolla on analyytikkoseuranta Indestä).

Inderesin yhteisölukujen kvartaalikohtainen päivitys tulee tällä kertaa pari viikkoa myöhässä. Tämä Q1-Q2-vaihde näyttää olevan yleisestikin minulle kiireistä aikaa, kun näemmä viime vuonna jäi luvut ylöskirjaamatta. Listaillaan nyt kuitenkin jotain vertailukujakin.

Ruotsissa ja Tanskassa voisi kokeilla kahden viikon tai kuukauden maksutonta raporttien lukuoikeutta rekisteröityneelle ja vähintään yhden viestin kirjoittaneelle, esimerkiksi toukokuun alusta tai sitten kesän tulosjulkistuksiin ajoittuen. Luonnollisesti kamppiksen pitää olla kestoltaan lyhyt ja toistua korkeintaan kaksi kertaa vuodessa.

Emme tiedä miksi, mutta FB:n algot alkoivat yhtäkkiä ehdottamaan ryhmää ihmisille Facebookissa. Siksi jäsenmäärä pomppasi tavallista nopeammin. Nyt se ei käsittääkseni enää ehdottele ja uusia jäseniä ryhmään virtaa taas hitaammin.

Kiitos kaikille yhtiökokoukseen osallistuneille! Oli mukava nähdä porukkaa ja vaihtaa kuulumisia. En itse ehtinyt jäädä viettämään pidempää iltaa kun piti kiiruhtaa työmatkalle, mutta onneksi mukana oli hyvin porukkaa meiltä.

Minua ja Mikkoa voi tulla morjenstamaan taas kvartaali-infoon paikan päälle tiistaina! Jouduimme siirtämään tällä kertaa infon Sanomatalosta Ruoholahden studiollemme, kun tärkeä asiakas meni edelle Tervetuloa!

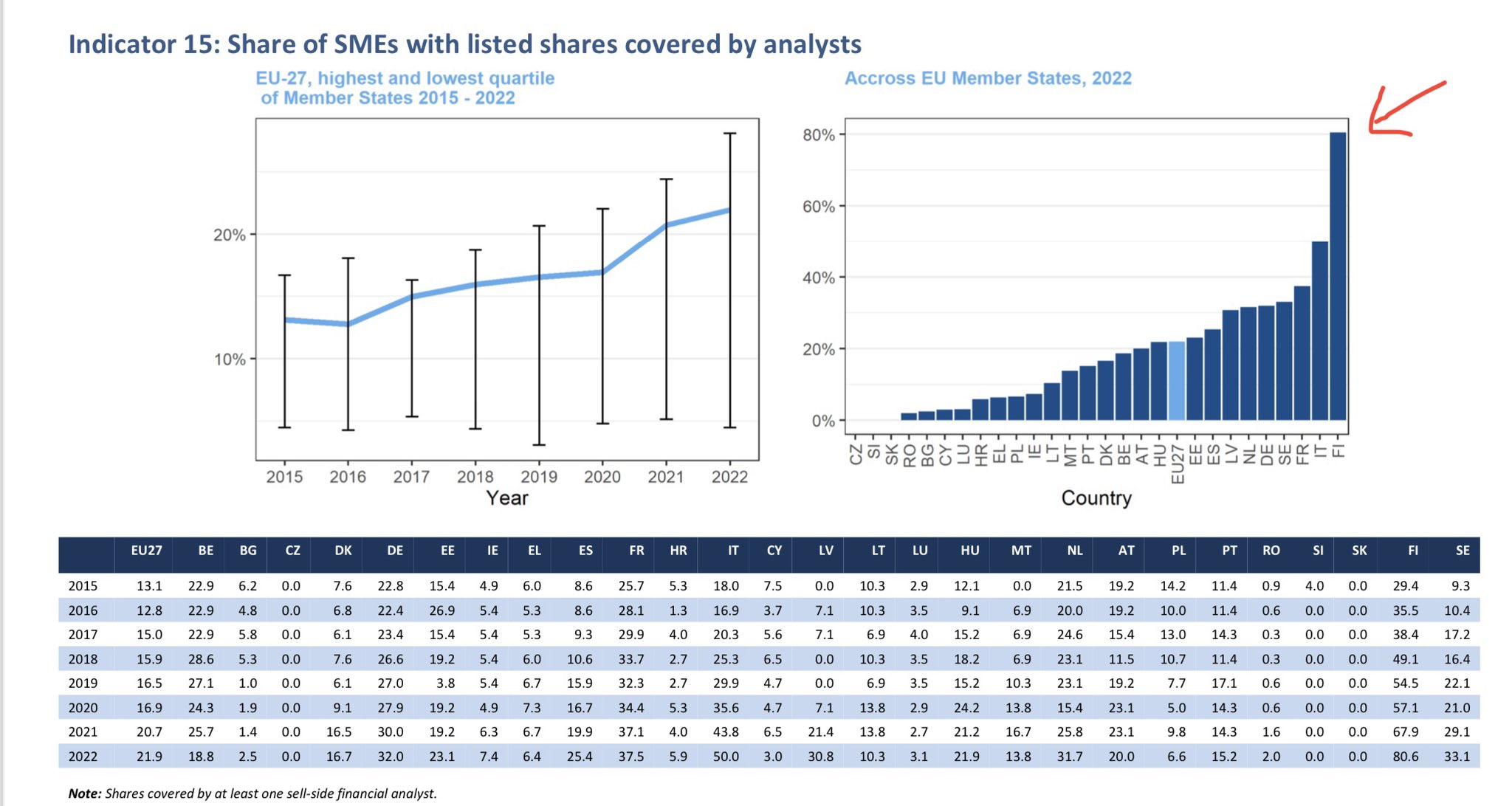

Tuohan tarkoittaa että Inderesillä on ns. latu auki kun koko eurooppa on täynnä pikkufirmoja joista ei ole analyysiä tarjolla… Nyt vaan lonkerot joka suuntaan äkkiä missä on neitseellistä markkinaa ilman kilpailua!

Mielenkiintoista nähdä, miten tuo toimii ja mitä voidaan tuosta oppia. Haluaako kansa enemmän lyhyttä ja säkenöivää vai pitkää ja pohdiskelevaa sisältöä?

Analyysin kiinnostavuudessa on Inderesillä jatkuvasti tsempattavaa, vaikka kuinka sitä täällä kansankielistetään.

Luulen, että molemmille kysyntää. Kuuntelen oman seurannan yhtiöistä kaiken saatavissa olevan tiedon ja muista kiva kuunnella tiiviitä infoja. Osa sitten lähtee tarkempaan seurantaan. Luettavaa ei valtavasti jaksa kun silmät on solmussa jo päivän töistä.

Jotenkin muistelen, että Inderesillä olis ollu aiemmin enemmän videoita. Voin olla väärässä. Yhtiömäärät toki kasvanut eli ehkä jakaantunut useammalle

Omasta mielestä kysyntää olisi varmasti vähän visuaalisemmalle ja dokumenttimaisemmalle videosisällölle, jossa käydään läpi yhtiön liiketoimintamallia, tuotteita, strategiaa ja kasvuajureita. Jotain konkreettisempaa, ajattomampaa ja osakkeen arvostukseen liittyvistä asioista puhdistettua. Ei välttämättä Tiktok-tyyppistä nopeasti kulutettavaa matskua, vaikka sillekin on oma paikkansa

Laajoja analyysejä koskevat videot ajautuvat herkästi Inderesillä kahden henkilön väliseen keskusteluun raportista, jonka jälkeen katsoja jää vielä helposti raapimaan päätään ja ihmettelemään, että mitä se firma oikeasti tekee.

Jep, ajattelen melko samoin että sekä “nopealle” (pari minuuttia) ja “syvälliselle” (15 minuuttia viiva monta tuntia) sisällölle on kysyntää. Ja sitä tukee meidän datakin.

Ehkä Inderesin isoin vahvuus on syvässä sisällössä, mihin meidän sukelluslaitteet yltävät ja muiden vähemmän. Mitä enemmän lähestyy pintaa sitä kovempi kilpailu sijoittajien huomiosta.

Tämä kala ei ole kyllä ehkä niin hurmaava kuvaamaan tällaista “syvän meren strategiaa”.

Molempia varmasti. Ollaan yhteisötiimissä tarkoituksella pyritty tekemään vähän vähemmän, mutta mieluummin oivaltavampaa videosisältöä.

Tässä näkyy historiallisesti vuosittain (2024 on vajaa tietysti) Youtubeen julkaistut videot. Siinä ei ole mukana siis webcasteja, mutta käytännössä melkeinpä kaikki muu podeista toimarihaastiksiin ja vaikkapa viimeisimpänä sisältönä toimarien yhtiökokousesitykset. Viime vuonna videoiden määrä putosi joku 10 %. Se on silti yli 1000 vuodessa! Sairasta.

Koen, että meillä herkästi mindset menee herkästi sellaiseksi, mitä sisäisesti kutsun “legacy-PDF” -ajattelutavaksi. Eli ensin on raportti ja sen kirjoittamiseen analyytikoilla on tiukat, vuosisataiset protokollat.

Vaikka Inderes on ulospäin alan “tuore” haastaja edelleen, on käytännössä työmetodit ja PDF-ulosanti vahvasti alan perinteisiin nojaavat. Tämä on ymmärrettävää, koska aluksi Inderesiä ei otettu vakavasti ja niinpä tekeminen keskittyi tekemään kaiken, mitä muukin ala teki, mutta 1000 kertaa laadukkaammin. Sen takia meillä on huippuanalyysia! Mutta sen takia meillä on niin älyttömän kankeita ja pitkiä PDF-raportteja! Ja siksi monet asiat tehdään ehkä vähän vaikeammin, kuin tarvitsisi. Ja jos kirjoitetaan pitkiä tekstejä, ei tarvitse osata tiivistää. Tämä roiskuu väkisin myös videoihin, joissa on alituinen lörpöttelyn uhka.

Mielenlaadun pitäisi enemmän olla, mikä on sijoittajalle relevanttia. Kaikki sisältö pitäisi miettiä tyyliin lukija, otsikko ja ingressi ensin. Muu on sitten lihaa luiden ympärille.

Tai kuten stand up-koulutuksessa opin, teema, asenne ja oivallus. Loppu on turhaa selittelyä.

Tai vähän kuten miettisi sisällön hissimyyntipuheena. Aikaa pari minuuttia, alkaa nyt!

Pitäisi ehkä kokeilla sellaista “levytankostrategiaa” missä toisessa päässä on raskaat, pitkät videot ja toisessa päässä hyvin leikatut lyhyet pitch-videot.

Aah, tuo on paha! Jos tuollaisia tulee saa rohkeasti pingata niin käsitellään tiimissä. Vaikka video tehdään laajan rapsan pohjalta, pitäisi aina miettiä mikä on sijoittajalle tärkeää kussakin firmassa ymmärtää ja onko se firma hyvä sijoituskohde.

Tik Tokin voisi varata ihan sijoitusviihteelle, joka saa katsojan nauramaan tai ainakin hymyilemään. Materiaali löytyy editointipöydän roskis-matskusta. Onhan hauskempi tehdä töitä, kun on lupa välillä tehdä myös huumoria ihan työajalla. Ja mikä loistava indoktrinaation työkalu!

Analyytikkona ajattelin toisinaan olevani artisti. Laajan raportin laatiminen oli minulle teos, jonka valkokankaalle tein. Rakentamani Excel-malli oli valkokangas. Halusin laittaa kaiken peliin ja olla ylpeä teoksestani kun sen julkaisin. Vaikka kyseessä olisi ollut pieni yhtiö ja raportilla kourallinen lukijoita, koin suurta merkitystä työstä jonka olin näiden lukijoiden puolesta tehnyt. Tiesin, että yhtiön johto, hallitus ja pääomistajat sen nyt ainakin lukevat sanatarkasti. Pointti ei ole se tarkasti laadittu excel sinänsä, vaan se ajatustyö sen takana. Eikä pitkän raportin kirjoittaminen sinänsä, vaan se ajatustyö sen kirjoittamisen takana. Useiden viikkojen intensiivinen työ, missä ei hirveästi ole oikoreittejä kun se ajatustyö on pakko tehdä itse. En luota analyytikkoon, joka ei ole tehnyt tätä ajatustyötä huolella, ja jos sitä ei tee huolella sen kyllä huomaa. Analyytikon meidän muiden sijoittajien puolesta tekemät oivallukset ja olennaisen tiedon seulonta tuottaa arvon. Sitten luodaan eri formaatteja, olkoon se pdf tiktok keynote haastattelu web tai vaikka printti, joilla se tehty ajatustyö tarjoillaan eri sijoittajille mahdollisimman helposti kulutettavassa muodossa.

Inderesin oivallus on ollut tarjoilla analyysiä, perustana olevan perinteiseltä tuntuvan raportin ohella, eri formaateissa eri alustoille ja eri kohderyhmille. Tätä uudistumista me jatkamme kun digitaalinen maailma jossa operoimme muuttuu. Eri formaattien takana homman ytimessä olevan analyysin taas en usko muuttuvan, jollei rahoitusteoriaa kirjoiteta uudelleen.

Liikevaihto edellisvuoden tasolla, EBITA-liikevoitto 11,3 %

Keskeiset tapahtumat tammi–maaliskuussa 2024

Liikevaihto kasvoi 0,6 % (54,1 %) ja oli 5,0 (5,0) miljoonaa euroa

Jatkuva liikevaihto kasvoi 3,7 % (54,5 %) ja oli 2,8 (2,7) miljoonaa euroa, jatkuvan liikevaihdon osuus oli 55,2 % (53,6 %) liikevaihdosta

Projektiliikevaihto laski 2,8 % (53,5 %) ja oli 2,2 (2,3) miljoonaa euroa

Ruotsin liikevaihto kasvoi 9 % ja se oli 1,0 (1,0) miljoonaa euroa, liikevaihdon osuus kokonaisliikevaihdosta oli 21,0 % (19,3 %)

EBITA-liikevoitto oli 0,6 (0,6) miljoonaa euroa ja EBITA-marginaali oli 11,3 % (13,0 %)

Henkilöstömäärä katsauskauden päättyessä oli 117 (115)

Inderes toimitti palveluita 429 (392) pörssiyhtiölle Suomessa ja Ruotsissa viimeisen 12 kuukauden aikana

Inderes-yhteisön aktiivinen jäsenmäärä kauden lopussa oli 74 (69) tuhatta

Avainluvut

miljoonaa euroa

Q1/2024

Q1/2023

Liikevaihto

5,0

5,0

Liikevaihdon kasvu

0,6 %

54,1 %

Jatkuvan liikevaihdon osuus %

55,2 %

53,6 %

EBITA

0,6

0,6

EBITA %

11,3 %

13,0 %

Liikevoitto

0,3

0,4

Liikevoitto %

6,1 %

7,7 %

Henkilöstö keskimäärin

118

115

Ohjeistus tilikaudelle 2024

Liikevaihto kasvaa edellistä vuodesta (17,2 MEUR)

Suhteellinen kannattavuus EBITA-prosentilla mitattuna paranee edellisestä vuodesta (10,6 %)

Näkymien taustat

Päätuotealueiden kohdemarkkinoiden ei odoteta kasvavan Suomessa vuonna 2024

Liikevaihto kasvaa uusien tuotteiden ja markkina-alueiden avaamisen johdosta

Yhtiö jatkaa panostuksia kansainvälisen liiketoiminnan kasvun kiihdyttämiseksi

Toimitusjohtaja Mikael Rautanen:

Ensimmäisen neljänneksen liikevaihto ja EBITA-liikevoitto olivat edellisvuoden tasolla. Voitamme uusia asiakkaita Ruotsissa, mutta Suomessa asiakasmäärä laski pörssiyhtiöihin kohdistuneiden ostotarjousten myötä. Yritysostoista johtuvaa asiakaspoistumaa kompensoi uusien IR-ohjelmistojen vahva kasvu, yhtiökokoustuotteen markkina-aseman vahvistuminen sekä kasvu Ruotsissa. Markkinasyklin vaihe huomioiden meidän on tärkeää jatkaa panostuksia kansainvälistymiseen, tuotteiden kilpailukyvyn vahvistamiseen ja myyntiin. Rakennamme myös aktiivisesti myyntiputkea tuleviin listautujiin Suomessa.

Yhtiökokoustuotteessa myynti kevätkaudelle 2024 Suomessa onnistui hyvin. Tuotannot painottuvat tänä vuonna edellisvuotta enemmän vuoden toiselle neljännekselle, mikä vaikuttaa hieman neljännesten väliseen vertailuun. Yhtiökokouksiin liittyvä myynti edustaa jo yli 10 % liikevaihdosta vuositasolla. Tuotantojen kannattavuus ei kuitenkaan ole vielä tyydyttävällä tasolla johtuen panostuksista toimitusten resursointiin. Olemme kolmessa vuodessa rakentaneet erittäin vahvan markkina-aseman tyytyväisellä asiakaskunnalla.

Tilausanalyysiasiakkaiden määrä kasvoi ensimmäisellä neljänneksellä 3 % vertailukaudesta 145 sopimukseen. Asiakasmäärä laski hieman Suomessa ostotarjouksista johtuen. Kansainvälisen jakelun vahvistumisen ja lisäpalveluiden myynti kuitenkin tukevat asiakaskohtaista myyntiä. Ruotsissa asiakasmäärä kasvoi. Nordnetin ja Avanzan kanssa solmittujen jakelusopimusten myötä tavoittavuutemme on nyt hyvin kilpailukykyisellä tasolla Ruotsissa ja Tanskassa. Saamamme palautteen perusteella Inderesin tuote erottuu Ruotsin markkinassa riippumattomuudellaan raikkaalla tavalla.

Tapahtumaliiketoiminnassa liikevaihto kasvoi Ruotsissa ja laski Suomessa. Yhtiökokoustapahtumien myynti kehittyi hyvin ja osavuosikatsauslähetysten myynti oli vakaata. Muissa tapahtumissa kärsimme online- ja hybriditapahtumien kysynnän heikkoudesta.

IR-ohjelmistoissa liikevaihto ja asiakasmäärät kasvoivat vahvasti kaikissa tuotteissa. Useita vuosia tuotekehitysvaiheessa olleen ohjelmistoliiketoiminnan kaupallistaminen etenee hyvin. Myynti tulee tällä hetkellä pääasiassa Suomesta, minkä ohella lokalisoimme parhaillaan tuotteita pohjoismaisille kohdemarkkinoille.

Webcast-tilaisuus

Inderes järjestää tulosinfon tänään klo 9.30. Tilaisuudessa toimitusjohtaja Mikael Rautanen esittelee katsauksen pääkohdat sekä yhtiön strategian etenemisen ja talousjohtaja Mikko Wartiovaara käy läpi katsauskauden taloudelliset luvut. Tulosinfoa voi seurata suorana webcast-lähetyksenä osoitteessa: Inderes liiketoimintakatsaus Q1 2024. Osallistujat voivat tuttuun tapaan esittää lähetyksen aikana kysymyksiä videoalustan chat-toiminnon kautta tai käyttämällä alustan talk back -puheominaisuutta.

Hieman pehmeähkö kvartaali, mutta toisaalta jokainen Suomi-sijoittaja on varmasti kyllä huomannut, että hiljaista on IPO-rintamalla, pörssin ovi näyttää avautuvan nyt vain ulospäin ja asiakasyhtiöt varmasti pyrkivät säästämään kaikkialla - myös IR-toiminnoissa.

Yhtiön omassa toiminnassa ei näytä kuitenkaan olevan mitään uutta, vaan suunta on sama kuin ennen ja se on selkeä.

En ehdi tänään livenä linjoille webcastiin, joten laitetaan tätä kautta ennakkokysymykset @Mikael_Rautanen & @Teemu.Pynnonen :

Ette julkaise tuotekohtaisia kannattavuuslukuja, mutta olisiko mahdollista saada edes jonkinlaista kuvailevaa pohdintaa siitä, että missä kohtaa “kannattavuuskäyrää” kukin tuote tällä hetkellä menee ja minkälaista kannattavuuskehitystä odotetaan tulevina vuosina per tuote?

Kun Ruotsissa saadaan täysin uusi asiakas, niin miksi asiakas valitsee juuri teidät (voi pohtia myös tuotekohtaisesti)?

Ruotsissa on jo valmiiksi runsas joukko webcast-asiakkaita. Miten muiden tuotteiden ristiinmyynti näille vanhoille asiakkaille etenee? Tai ehkä toisin sanoen, minkälaista merkitystä muiden tuotteiden ristiinmyynnille oletatte olevan sillä, että yhtiö on jo valmiiksi webcast-asiakas?