Mielenkiintoinen anti. Toivottavasti osuuksista tulee järkevän kokoisia eikä vain roposia. Monissa anneissa äärimmäinen ylimerkintä on osin pilannut antia ja pakottanut myymään laput pois. Kyllä bisneskonseptilla on oivaa potentiaalia ja isossa kuvassa voi piristää pk yritysten kenttää ja mahdollisuuksia. Suomi vihdoinkin kasvuun muuallakin kuin pelisektorilla ! Tsemppiä tiimille !

5 tykkäystä

Onnea listautumisesta! Tämä täytyy jo jättää salkkuun. En tiedä onko epäsovelias paikka kysyä, että millaista roolia mallisalkku näyttelee yhtiön liikevoitosta?

2 tykkäystä

En ole mikään sijoitusyhtiöekspertti, enkä siis tiedä miten tälläiset sijoitustuotot menee liikevaihto ja -voitto riveille, mutta jos viimeisen 12kk koko mallisalkun arvonnousu - n. 200keur olisi liikevoittoa, niin se olisi n. 15% koko 2020 liikevoitosta. Eli varsin merkittävä osa, muttei onneksi suurinosa.

4 tykkäystä

Tässä vähän arvostuspekulaatiota.

2021 EBITA-ennuste on 2,1-2,6M€, otetaan haarukan keskivaiheilta 2,4M€, aiempien lukujen perusteella EBITiä tulisi n 2M€ ja otetaan tuosta verot pois ja yksinkertaisuuden vuoksi ei spekuloida rahoituskuluilla niin sanotaan että v 2021 nettotulos olisi n 1,6M€.

Koska vuosi 2021 on jo lopuillaan niin arvostuksessa katsellaan paljon jo 2022een. Yhtiön tavoitteena on 30-50% liikevaihdon kasvuprosentin ja EBITAn yhteissumma. EBITA on ollut aiempina vuosina hyvin tasaisesti n 20% joten oletetaan sen pysyvän samana myös 2022 ja kasvu 20% niin osutaan haarukan keskelle. Näin ollen tulos kasvaisi myös 20% ollen v 2022 noin 1,9M€.

Tuosta voi sitten haarukoida yrityksen arvoa eri P/E-kertoimilla. Veikkaisin itse, että antihinta asettuu n. P/E 30-40 eli 57-76M€ (v. 2020 P/Eksi tulisi näillä arvostuksilla 36-48). Tällöin annin 6M€ olisi vajaa 10% osakekannasta.

Tämä tosiaan ihan täyttä spekulaatiota. Voi hyvin olla että tämä keulii P/E 100aan heti ekana pörssipäivänä, mutta en jaksa uskoa, että antihinnassa lähdetään vielä kauheasti noita omia spekulaatioitani korkeammalle keulimaan. Mutta eiköhän tämä ole taattu yletön ylimerkintä jos arvostus on yhtään tältä planeetalta. Mielenkiintoista nähdä saako merkkaajat jotain ihan rippeitä ja/vai toteutetaanko arvonta kuten muutamassa Ruotsi-ipossa.

(Ja on tosiaan aika myöhäinen pe-ilta ja pitkä viikko takana niin korjatkaa jos poimin/laskin jotkut luvut ihan väärin)

52 tykkäystä

Olisi tosiaan mielenkiintoista kuulla, kuuluuko mallisalkun arvon nousu tuohon Inderesin tulokseen. Itse laskisin sen karusti pois, kun sijoittajana tarkastelen yhtiötä.

Miksi?

Omistaja ei pääse koskaan maistamaan tuon salkun hedelmiä. Inderes likvidoi mallisalkun käytännössä vain pakon edessä konkurssissa. Muuten tuosta työnäytteestä ei luovuta ikinä.

Liiketoiminnasta tulevaa rahaa voidaan käyttää kasvuun, osinkoihin ja kuluihin. Mallisalkku on ikään kuin leikkirahana sivussa.

Jos omaisuutta joskus pitäisi realisoida ja purkaa mallisalkun arvo myymällä se tyhjäksi, se on sijoittajalle olennainen. Käytännössä se tarjoaa alati kasvavan patjan osakkeen arvostukselle, mutta 500 000 euron patja on aika alhaalla, jos mietitään yhtiön arvostusta. Siksi se on mielestäni lähes merkityksetön.

Kuuntelen mielelläni vastakkaisia näkemyksiä ja perusteluja, miksi olen väärässä.

27 tykkäystä

Varmaan näihin kysymyksiin tulee lähiaikoina vastauksia,ja olisi hyvä että yhtiö “purkaa” kysymykset sitä mukaa, kun niitä tulee. Ovathan tähän saakka muidenkin yhtiöiden tilanteita analysoineet erittäin hyvillä videoillaan. Miten sidottuja kädet sitten jatkossa on oman yhtiön osalta, niin hankala sanoa. Toisessa ketjussa kommentoin yleisesti tätä listautumista, ja hieman kysymysmerkkinä seuraan jatkossa, mutta seuraampa kuitenkin.

1 tykkäys

Inderesin henkilökuntaa ollaan täällä moneen otteeseen täällä syystäkin kehuttu, enimmäkseen toki näkyvämpiä hahmoja, jotka esiintyvät esimerkiksi videoilla. Loppujen lopuksi suurin osa ei ehkä sillä tavalla ole esillä kuin analyytikot tai Verneri, mutta epäilen hyvin vahvasti, että Inderesin henkilökunta on kokonaisuudessaan “kovatasoista”. ![]()

Inderes on sijoitusmaailmassa ja muutenkin melkoisen näkyvä firma. Työntekijät ovat arvostettuja ja Inderes on ylipäätään hyvin arvostettu “talo”. Minun omissa ja varmaan monien muidenkin mielikuvissa Inderes on erinomainen työpaikka intohimoisille, motivoituneille ja erityisesti yhteistyökykyisille tyypeille.

Inderes on näkyvä eri somekanavissa, mutta sitä se on ennen kaikkea nykyään myös Foorumin kautta. Täällä on hurja määrä intohimoisia ja motivoituneita sijoittajia sekä sen lisäksi myös sellaisia sijoittajia, jotka omaavat em. ominaisuuksien lisäksi sopivan koulutuksen ja osaamisen, mitä voidaan kehittää seuraavalle levelille tässä talossa.

Mitä ajan takaa näillä em. kappaleilla. Uskon vilpittömästi, että Inderesille on paljon tunkua ennen kaikkea erinomaisista työntekijöistä, joka osittain perustuu aiemmin mainitsemille asioille. Erityisesti tällaisella alalla korostuu erityisen paljon asenne, kehitysmyönteisyys ja intohimo lajiin - Inderesin väelle on ymmärtäneekseni em. asiat kunnossa ja se myös luo perustaa tulevaisuudelle. Mikael, Juha ja kumppanit aluksi raivasit tietä itselleen, kokeilivat sekä kärsivät ja nykyään jatkuvasti Inderesiin rekrytään uutta laadukasta väkeä, joten tämä reippaasti vierivä kivi ei sammaloidu, vaan kasvaa+kehittyy nöyrinä. ![]()

Jos ja kun Inderes pysyy yhteisöllisenä arvostettuja työntekijöitä omaavana yrityksenä, joka arvostaa yhteisöään, niin vain taivas on rajana. Me tarvitsemme Inderesiä, mutta Inderes tarvitsee myös meitä. Taidan osallistua antiin. ![]()

44 tykkäystä

Voisiko joku sisäpiiriläinen kertoa mitä tämä yhtiön nimi oikeasti kuvastaa ja miten siihen päädytty? Ja miksi ihmeessä res väijyy tuolla alapuolella pisteen kera?

Tämä ei koskaan ainakaan itselle auennut ja monesti mietityttänyt…

ping @Mikael_Rautanen , @Verneri_Pulkkinen

3 tykkäystä

Independent research

Tai jotain ![]()

16 tykkäystä

Independent Equity Research oli firman alkuperäinen nimi. Tuosta sitten lyheni vaan Inderesiksi. Tai näin olen päätellyt ![]()

9 tykkäystä

En usko että mallisalkkua ei ikinä realisoitaisi. Salkun kasvaessa alkaa pienten osakkeiden likviditeetti muodostua ongelmaksi ja mahdollinen eturistiriita mallisalkun ja analyysin kanssa kasvaa. Nämä voisi välttää helposti mallisalkun “splitillä” eli otetaan osa rahana ulos ja käytetään kasvuun tms.

1 tykkäys

Eiköhän tuo mene niin, että tilinpäätöksessä mallisalkun osakkeet arvotetaan yksittäin joko markkina-arvoon tai hankintahintaan sen mukaan, kumpi on alhaisempi. Eli käytännössä vain myytyjen osakkeiden osalta vaikuttaa positiivisesti liikevoittoon.

4 tykkäystä

Mallisalkusta. Olemme FAS-kirjanpidossa eli juuri näin. Lisäksi tuotot näkyvät rahoitustuotoissa, eivät liikevoitossa. Viivan alle kirjautuu plussaa vain osingoista ja voitollisista myynneistä.

Independent equity research

Kyllä on

Laskemme lukuun 12kk aikana vähintään kahdesti palveluun kirjautuneet. Foorumin tili pitää aktivoida erikseen, joten se on pienempi. Toki palveluitamme käytetään paljon myös kirjautumatta ja meillä on paljon tilastoa liikenteestä, mutta nähtiin tämä selkeimpänä mittarina.

115 tykkäystä

Äkkiseltään mieleen tulleita riskitekijöitä;

-markkinasyklisyys; näyttöjen puuttuminen laskumarkkinassa, taantumassa tai sijoittamisen ollessa epäsuosittua. Näiden vaikutus bisnekseen

-vahva riippuvuus avainhenkilöistä/henkilöstöstä, vahva riippuvuus analyytikoiden onnistumisista tulevaisuudessa (koskee mallisalkkua/yhtiöiden analyysejä). ”Korvaamattomien” analyytikoiden neuvotteluvoima

-onnistuminen, laadun ja kasvun ylläpito uusilla markkinoilla, bisneksen laajentamisessa, ulkomaisten osakkeiden analysoinnissa, uusien toimialojen analysoinnissa (esim pätevän analyytikon löytäminen kun halutaan analysoida erikoisempia toimialoja). Onnistuminen rekryissä

-kasvun ylläpito yhtiön koon kasvaessa

-mallisalkun performointi sen kasvaessa

-kilpailun kiristyminen esim pankkien analyytikot

-osakepoiminnan ajautuminen epäsuosioon vs indeksisijoittaminen, indeksisijoittamista vastaan taistelu

-yhtiön pieni koko, rajallinen erottautuminen esim pankkien analyyseistä

-tätä ei ehkä haluta ääneen puhua mutta luottamuksen menettäminen ja/tai epärehellisyys, sääntöjen noudattamatta jättäminen ja niiden seuraamukset. Luottamusta voi kerätä 10 vuotta mutta sen voi menettää 10 minuutissa. Tämä voi toteutua teoriassa vaikka yhtiö tekisi kaikkensa ettei näin kävisi; ei tarvita kuin yksi epäonnistunut rekry missä palkataan epäluotettava analyytikko, tai jopa vääriä huhuja. Näiden skenaarioiden toteutumisen todennäköisyyttä nyt voi toki miettiä mutta onpa mainittu

-mainittakoon vielä yrityskulttuurin, työyhteisön hyvinvoinnin tai houkuttelevan työnantajan kuvan heikentyminen.

Riskejä toki on kuten aina. Hyvää tässä on se, että track-record on vahvaa, henkilöstö tuntee pörssidynamiikan ja tietää miten yhtiötä johdetaan, oikeasti haastavia kilpailijoita ei juuri näy eikä tuskin heti tule, yhtiön keräämä luotettavavuus, eli ihan uniikkia nuo arvoajurit on sikäli. Pahoin pelkään että laadun ja kasvun lisäksi saa maksaa pientä fanilisää kaupankäynnin alkaessa, eli arvostus mahdollinen riski myös. En nimittäin nojaa siihen että haluttua määrää heruu ipossa. Tässä lisäksi sijoittajia ajatellen harmillisesti Inderesillä on vahva neuvotteluvoima määrätä valuaatio, toivon ja uskon toki ettei yhtiö ihan överiksi vedä sen suhteen. Mutta sen näkee sitten. Tähän olisi kiva päästä mukaan, kerrankin löytyisi salkusta yhtiö jonka strategia ja visiot menevät lähes yks yhteen omien visioiden kans mimmoista yhtiöitä haluaisi omistaa ja jonka henkilöstöön on luottoa. Nyt menen luontoretkelle.

117 tykkäystä

Itselleni uusissa kohteissa yhtenä tärkeimpänä kriteerinä on “optionaalisuus” eli kyky ja mahdollisuus rakentaa uutta liiketoimintaa nykyisen ympärille.

Inderesin osalta sanoisin että tämä tulee olemaan pitkälti Suomi-case. Vaikka Flikin palveluja voidaankin myydä ulkomaille niin suhtaudun sen suhteen vielä suurella varovaisuudella koska en osaa ihan hahmottaa onko siellä jotain vallihautaa olemassa joka saisi ruotsalaiset tai virolaiset ostamaan virtuaalitapahtumat Flikiltä eikä joltaan paikalliselta taholta. Toki tässä saa yllättää positiivisesti!

Inderes-foorumia ei myöskään voi kansainvälistää. Vaikka Ruotsiin löytyisi oma Werner Blomqvist yhteisön liideriksi niin yhteisöt syntyvät organisesti. Näen hyvin epätodennäköisenä että Inderes pystyisi esim Ruotsiin luomaan mitään vastaavaa ilmiötä. Analyysipalveluita tarjoaa Ruotsissa jo hyvin monet ja ilman yhteisöä ansaintamallilta lähtee aika paljon pois koska yritykset eivät tavoita kohderyhmää samalla tapaa kuin Suomessa. Ruotsiin voisi mennä yritysoston tai mergerin kautta mutta pitäisin isona riskinä yhdistää esim Red Eyen ja Inderesin yrityskulttuureja. Siinä saattaisi nopeasti moni tähtianalyytikko nostaa kytkintä.

Summa summarum, kasvu tullee pitkälti Suomesta pitkään. Suomen markkinassa on toki paljon kasvuvaraa jäljellä, varsinkin niin kauan kuin sykli on suotuisa. Lisäksi kannattaa miettiä riskiä että jos jostain syystä foorumi alkaisi hyytymään niin se veisi paljon pohjaa pois. Itse en näe sitä kovin suurena riskinä mutta toisaalta netissä vaihtuu nopeasti tuulet ja varpusparvi saattaa lennähtää yhtäkkiä johonkin toiseen aivan uuteen palveluun ja jättää entinen heila itkemään kohtaloaan.

Ajattelin kyllä itse tulla osakkeenomistajaksi, kaikki lähtee lopulta ihmisistä ja Inderesin tiimi on sananmukaisesti niin rautainen että täysi luotto että siellä osataan navigoida sekä myötätuulessa että myrskyissä joita aina tulee vastaan ennemmin tai myöhemmin ![]()

62 tykkäystä

Itse näen Inderesin järkkymättömänä kivijalkana asiakaslähtöisyyden ja yhteisöllisyyden tunteen. Mikael viittasikin siihen videolla hyvin, että päätöksiä tehdään asiakkaan etu edellä ja tämä on yksi Inderesin kilpailueduista.

Inderes voisikin lanseerata sivuilleen “Inderes akatemian”, jossa annetaan kirjautuneille free-käyttäjille joitakin sijoittamisessa tarpeellisia perustason oppeja ja laskelmia rautalangasta väännettynä. Tämä olisi suoraan Inderesin teemaan sopivaa toimintaa, joka valmentaisi itsenäiseen osake- ja markkinatutkimukseen ja motivoisi opettelemaan lisää. Syventäviä ja päivittyviä(uusia) oppeja tulisi silloin tällöin lisää premium-käyttäjille. Inderesillä onkin tästä kokemusta ainakin YouTube-videoiden muodossa.

Todella mielenkiintoista seurata yhtiön tulevaisuuden kehitystä, onnea matkaan @Mikael_Rautanen ja koko Inderesin väki!

29 tykkäystä

@Mikael_Rautanen Tuleeko Inderes raportoimaan tuloksestaan kvartaalittain vai puolivuosittain? Ja tuleeko Inderesistä Suomen “berkshire” ja raportti annetaan lauantaisin? Erottautuminen joukosta olisi ainakin taattu, eikä muita raportoijia olisi ![]()

E; Lisätään vielä kysymys voitonmaksusta. Maksetaanko osinko kerran, vai useammassa osassa?

27 tykkäystä

Voisikin olla mielenkiintoista pohtia, että mikä olisi Inderesin arvostus listautuessa. Laatupreemiota varmastikin maksetaan ja mukana varmasti on myös ”fanittajia”.

Mielenkiintonen kysymys on, että miten arvottaisit Inderesin nykytilanteessa listautumishetkellä (olettaen että listautuminen tapahtuu piakkoin)?

- Alle 45 M€

- 45-50 M€

- 50-55 M€

- 55-60 M€

- 60-65 M€

- 65-70 M€

- 70-75 M€

- 75-80 M€

- Yli 80 M€

0 voters

Jännä sitten nähdä, että onko palstalaisten konsensus lähelläkään todellisuutta ![]()

10 tykkäystä

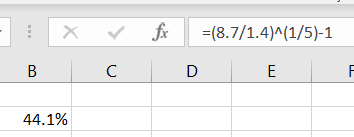

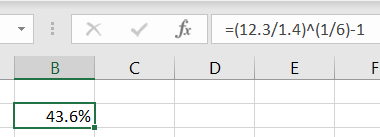

Onko tämä Inderesin omista materiaaleista? CAGR ei varmasti ole yli 50%, koska 50% vuosikasvulla liikevaihdon tulisi olla 15,95M€ (=1,4*1,5^6). Itseasiassa tuossa ei taida olla kuin 1 vuosi jossa kasvua on ollut yli 50% (2018-2019)

12 tykkäystä

Jep, Indereksen materiaalista. Ja oikeassa olet, esityksessä pitäisi varmasti lukea CAGR > 40%.

2015-2020: 44.1%

2015-2021: 43.6% (Oletus EUR 12.3m liikevaihto eli ohjeistuksen ylälaita)

Desimaaleilla toki pieni vaikutus mutta eipä selitä tätä.

31 tykkäystä