@musa_2 oli huolissaan, että olemme liian optimistisia tulosennusteissamme. Varoitus, nyt tulee pitkä vastaus! Jos lähdetään tarkastelemaan tätä ensin ylätasolta, niin pitkässä juoksussa pörssiyhtiöiden tuloksethan kasvavat jo pelkän talouskasvun mukana. Ohessa S&P500 yhtiöiden EPS-kehitys 50-luvulta tähän päivään.

Eli lähtökohtaisesti tuloskasvun ennustamiselle on hyvät perustelut, sillä tulokset kasvavat keskimäärin 8 tai 9 vuotta kymmenestä. Luonnollisesti yhtiötasolla tämä ei enää päde, mutta tähän päästään myöhemmin.

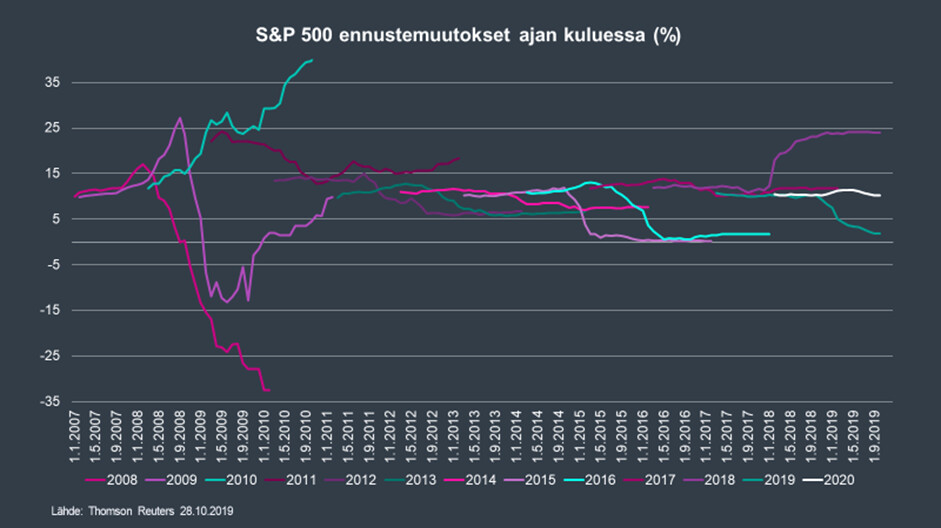

Eli indeksitasolla tuloskasvun ennustaminen on siis keskimäärin oikea valinta. Noh sitten päästään tuloskasvun kulmakertoimeen, joka onkin analyytikoille ollut aina murheenkryyni. Analyytikot ovat tuloskasvun kulmakertoimessa auttamattoman optimistisia (podissa käsitelty: inderesPodi 117: Suositukset ja tavoitehinnat (7.2.2022) | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus).

Kuten graafista näkyy, niin analyytikot ennustavat keskimäärin vuoden alussa luokkaa 15%:n tuloskasvua ja tämä tuloskasvu laskee sitten vuoden mittaa karkeasti puoleen tästä, tasolle joka alkaa olla lähellä yhtiöiden pitkän aikavälin tuloskasvutasoja. Pörssiyhtiöiden tuloksethan eivät juuri BKT:n kasvua nopeammin voi pitkällä juoksulla kasvaa.

Mistä tämä ylioptimistisuus johtuu? Tästä aiheesta saisi varmasti oman podinkin tehtyä, mutta tiivistetysti: analyytikot odottavat ennusteissaan täydellistä/normaalia maailmaa ja yllätykset ovat lähes poikkeuksetta negatiivisia. Lisäksi analyytikot ovat suhteellisen huonoja mallintamaan kasvupanostusten vaikutuksia kannattavuuteen. Analyytikot ennustavat myös lähes poikkeuksetta ”reverse to mean” efektiä mikä näkyy etenkin heikoissa yhtiöissä. On hyvin harvinaista, että analyytikot odottavat jonkun yhtiön jatkavan korpivaellustaan vielä vuosia eteenpäin, vaan kyllä siellä kovasti odotetaan aina jonkinlaista tuloskäännettä, mikä vääristää näitä datoja (ajattele Suomessa vaikka Lehtoa). Pitää myös muistaa, että yhtiöt itse ohjeistavat/maalaavat aina tosi ruusuista kuvaa näkymistä, mikä on omiaan vetämään odotuksia ylöspäin. Tämä siis koskee koko ammattikuntaa, ei vain meitä. Mutta pidetään edes tämä kohta lyhyenä, summa summarum tuloskasvun ennustaminen on indeksitasolla keskimäärin oikea ratkaisu, mutta kulmakerroin on järjestään väärä, osin ihan inhimillisistä syistä.

Otetaan seuraavaksi käsittelyyn meidän seuranta ja nykyinen markkinatilanne, mitä @viela_musa_soi kommentti kosketti. Aloitetaan tarkastelu ylätasolta. Ennustamme hyvää tuloskasvua lähivuosille (lisää tuloskausiennakossa: Tuloskausiennakko Q4’21: Näkymät voivat toimia vedenjakajana | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus). Jos mietitään mihin tämä pohjaa, niin lähtökohtana on luonnollisesti globaalin talouden vahva veto ja yhtiöiden erinomainen tuloskunto. Mielestäni tuloskasvun ennustaminen nykytilanteessa on täysin loogista, sillä talousennusteet tukevat tätä. Käytännössä se, että ennustaisi tulosten laajamittaista laskua vaatisi sitä, että ennustaisimme talouden kääntyvän selvään laskuun. Meillä tutkimus lähtee aina yhtiötasolta ja meillä makro ei ohjaa suosituksia/ennusteita. Totta kai analyytikoilla on ennusteiden pohjana makroennusteet (käytetään makrossa konsensuslukuja), mutta meillä ei voi olla tilannetta, jossa Juha tai Marianne sanoo ”nyt makro romahtaa kaikki kääntää suositukset!”. Toki jos makrokuva heikkenee, niin se kommunikoidaan analyytikoille ja analyytikot soveltavat sitä ennustemalleihinsa ja tämä voi johtaa ennuste-/suositusmuutoksiin.

Sitten päästään tuloskasvun kulmakertoimeen. Meillä nuo tuloskasvuennusteet vaikuttavat aika optimistisilta ja itsekin olen skeptinen, että tällä tasolle päästään. Liikevaihdon kasvuilla on hyvät edellytykset realisoitua, mutta kannattavuus todennäköisesti lyö vastaan (analyytikoiden perisynti). Eli, tuloskasvun ennustaminen on mielestäni oikein, mutta tuo kulmakerroin on liian jyrkkä. Tässä kohtaa haluan myös muistuttaa, että tuossa meidän datassa isot ja pienet yhtiöt saavat yhtä suuret painoarvot! Meidän datassa Piipon 20%:n tuloskasvu on yhtä arvokas kun Nokian 20% tuloskasvu, vaikka toisen markkina-arvo on muutamia miljoonia ja toisen +30mrd. Tämä hyvä muistaa, kun katsoo meidän dataa.

Sitten päästään itse yhtiötasolle ja kritiikkiin viimeiseen tulostasoon ankkuroitumisesta. Tästä olen kanssasi eniten samaa mieltä ja tässä kritiikki on varmasti ansaittua tiettyjen yhtiöiden kohdalla. Tässä vaiheessa on hyvä tehdä ero kahden asian välille, mikä on yhtiön oman operatiivisen suorittamisen ansiota ja mikä on markkinan vetoapua. Esimerkiksi Elisan normaalille tuloskunnolle 2021 antaa erittäin hyvän indikaation, kun taas Outokummulla 2021 on selvä poikkeama markkinasta johtuen. Yleensä tämä jakauma menee aika hyvin syklisten ja ei-syklisten välillä.

Sitten tullaan näihin vaikeampiin tapauksiin. Onko esimerkiksi Cargotecin tai Evlin tuloskunto noussut pysyvästi ennätystasoille mitä me tällä hetkellä ennustamme? Tämä on keskustelua missä haasto on ihan paikallaan ja tätä keskustelua kannattaa jatkaa yhtiökohtaisissa ketjuissa.

Summa summarum, toivoisin että keskustelu siirtyisi ylätasolta enemmän yhtiötasolle, sillä sieltä se meidän tutkimuskin lopulta muodostuu ja jokainen analyytikko on lopulta oikea henkilö vastaamaan omista ennusteistaan. Tätä haastoa meille pitääkin antaa ja mielestäni se on tärkeä työkalu osana analyysin jatkuvaa kehitystä ![]()