Youtubessa Tuomas Nurmi kysyi aiemmassa Vartissa esitetystä Kiinan luottoimpulssista.

“Kiinnostaisi nähdä sama graafi mutta höystettynä hieman spesifimmillä indekseillä esim. Kiinasta, USAsta ja vaikka Helsingin pörssistä. Kiinnostaisi nähdä korreloiko Kiinan luottoimpulssidata vahvemmin Kiinassa kuin jenkeissä ja miten immuuni Helsingin pörssimme on tässä suhteessa.”

Vartissa oli tosiaan tämä käppyrä, jossa on rinnastettu koko maailman osakeindeksin rullaava 12kk kokonaistuotto Kiinan luotttoimpulssiin. Nuo usein menee samaan suuntaan, mutta onhan tuolla jaksoja kun luotttoimpulssi kolisee ja silti osakkeiden vuosituotto on 10 % pintaan. Ja huom: nuo on ihan eri asteikollakin. ![]() Kun luotttoimpulssi nousee 5 % y/y on pörssi kiskonut 25 % tuottoa jne.

Kun luotttoimpulssi nousee 5 % y/y on pörssi kiskonut 25 % tuottoa jne.

Huom. Yhdysvallat on iso osa koko maailman indeksiä eli jenkkipörssikin menee suht samoja ratoja, mutta ei täysin.

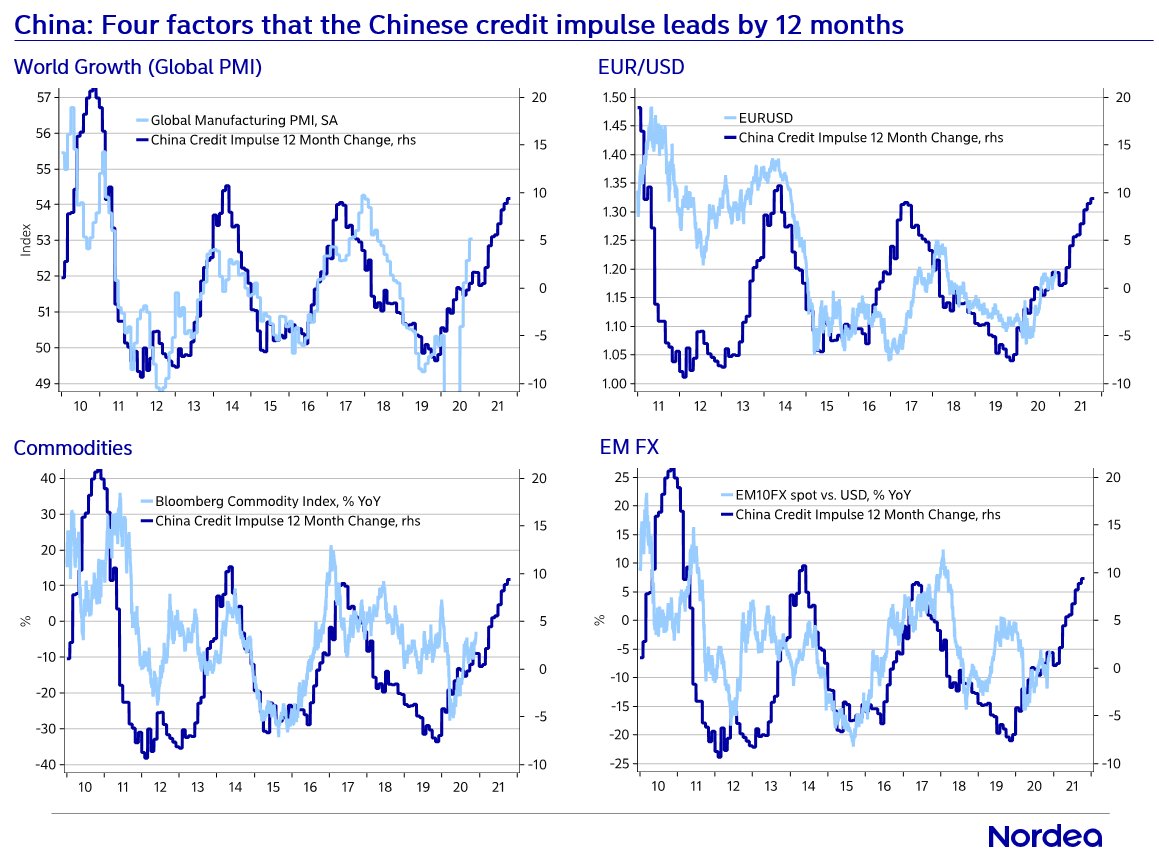

Nordealla on paljon kuvaajia indikaattoreista, joiden luottoimpulssi johtaa tai ennakoi. Erityisesti globaali teollisuuden PMI. Mainittakoon, että globaali teollisuuden PMI vuorostaan näyttää indikoivan monien Helsingin pörssin yhtiöiden kehitystä.

Tavaroiden liikuttelun (konttiliikenne) ruumiillistuma Cargotechan tuntuu heiluvan, ei nyt täysin mutta suht kiltisti luottoimpulssin rytmissä. Osake on pysynyt samalla 10-60 euron tontilla läpi pörssihistorian miksi sitä voisi rinnastaa suoraan tuollaiseen indeksiin. ![]() Esim. 2011 ja 2018 piikkejä edelsi voimakas Kiinan luottoimpulssin kasvu. Nyt vuorostaan kurssinousu on pysähtynyt samalla kun luottoimpulssi on alkanut sukeltamaan. Toki Cargotecia ajaa moni muukin asia kuin Kiinan talous.

Esim. 2011 ja 2018 piikkejä edelsi voimakas Kiinan luottoimpulssin kasvu. Nyt vuorostaan kurssinousu on pysähtynyt samalla kun luottoimpulssi on alkanut sukeltamaan. Toki Cargotecia ajaa moni muukin asia kuin Kiinan talous.

Yleisesti ottaen tuo vaikuttaa siis indikoivan teollisuus- ja raaka-ainefirmojen tulevaisuuden näkymiä.

Olen hieman tuloskausikiireinen ja blumman 80-luvun käyttöjärjestelmässä minulle on edelleen mysteeri, miten saan muutettua indeksit 12 kuukauden rullaaviksi tuottograafeiksi. Toivottavasti tästä vastauksesta sai silti jotain ajatuksia. Kaikkiin yhtiöihin en tätä rinnastaisi, koska tekkifirmoihin joku teollisuuden meno ei vaikuta sitten juur yhtään ellei sitten koko pörssin sentimentin kautta. ![]()