Olen elänyt siinä käsityksessä, että luovutusvoitoista menee vero normaalisti mikäli osakkeet siirretään apporttina sijoitusyhtiöön

no ei varmaan henkilökohtaisia voi siirtää, jos se on yhtiö, mutta käteistä varmaan voi firmalleen antaa? itse ole toki transformoinut yleistoimialaksi yhtiön jolla oli aikaisemmin ja on edelleen muutakin liiketoimintaa.

minulla on henkiläkohtaiset tilit ja firmallakin muutama.

En osaa sanoa miten menee. Itsellä on Oy, jossa suurin massa sijoituksia on. Eikä niitä sieltä kannata välttämättä siirrellä henk. koht puolelle, juuri verojen kannalta vaikka olisi käteisenä, elli satu tarvitsemaan ja palkkaa toki kannattaa vähän maksaa.

Äh, pitäisi ajatella ennen vastaamista. Taitaa se luovutusvoittovero mennä.

@SamiK Onhan nuo osinkosijoittajalle (etenkin sellaiselle, joka tarvitsee vain X summan osingoista vuodessa elämiseen eikä pääomalla tai sen kasvulla ole niin väliä) päteviä lappuja, sellaisia mitä voisi pitää salkussa ns. ikuisesti jauhamassa osinkoa, ja sillä ajatuksella (ja ~4v sitten tekemälläni strategialla) ne on sinne ostettukin. Nyt kuitenkin käynyt kyrpimään se, että ihan no-brainer -indeksiin sijoittamalla salkkuni voisi olla ~200ke eikä +90ke. Puhumattakaan vaikka inderesin mallisalkun peesauksesta tai fomottamalla foorumin “lempiosakkeita”. Aikapaljon lähempänä sitä tavoitettani taloudellisesta riippumattomuudesta. Toki on tämäkin ratkaisu ollut parempi kuin pankkitilille säästäminen tai rahojen haisemaan laittaminen. Eli kyllä, nimenomaan, olisi pitänyt työntää rahat alusta lähtien siihen turvalliseen indeksiin.

Ja joo, sanoin vähän vitsillä tuon bumtsibum -lappuihin siirtymisen ![]() jokatapauksessa ajattelin nyt strategiaani jossain määrin muuttaa, ja siirtää rahojani (en kaikkia) johonkin potentiaalisesti kannattavampaan kuin 5v paikoillaan mörnineeseen 3%/v pomminvarmaa osinkoa maksavaan arvomörnijäjättiläiseen.

jokatapauksessa ajattelin nyt strategiaani jossain määrin muuttaa, ja siirtää rahojani (en kaikkia) johonkin potentiaalisesti kannattavampaan kuin 5v paikoillaan mörnineeseen 3%/v pomminvarmaa osinkoa maksavaan arvomörnijäjättiläiseen.

@Sijoittaja-alokas kiitoksia kauniista sanoista! Kyllä vain, tyhmyyksiä ei ihan hirveästi ole ehkä tehty, strategia ollut vain väärä. Sitä ehtii onneksi vielä helposti muuttaa, kun aikaahan tässä on ![]()

5 tykkäystä

Suosittelen alle kolmekymppisenä ottamaan riskiä niin paljon kuin kantti kestää, jos taloudellista riippumattomuutta perus duunarin palkoilla hamuaa. Muut saavat toki olla eri mieltä.

2 tykkäystä

Oletko kenties saanut ideat ostoihin keskustelusovellus Jodelista? Muistan, kun luin sovelluksen sijoituskanavaa vuonna 2019 ja silloin narratiivi oli sellainen, että olit totaalinen hölmöläinen, jos et sijoittanut hyvää osinkoa maksaviin jenkkiläisiin megacappeihin. Kovia nimiä, jotka olivat esillä jokaisessa keskustelussa oli mm. juurikin AT&T, Coca-Cola ja 3M.

Erityisesti näistä viimeinen eli 3M oli totaalissa “screaming buy” tilanteessa, koska kurssi oli pudonnut 220USD → 160USD huhtikuussa 2019. Tällöin osinkotuotto% hipoi ilmeisesti kattoa ja kaikkialla hehkutettiin vuosituhannen ostopaikkaa. Itse en yhtiötä onneksi seurannut, mutta kurssikäyrästä päätellen markkinat eivät olleetkaan seonneet totaalisesti tarjotessaan niinkin herkullista osinkotuottoa.

Inderesin foorumia peesatessa on ilmeisesti päässyt melko hyville tuotoille, mutta tämä tarina tarjoaa hyvän muistutuksen siitä, että kaikilla foorumeilla tilanne ei ole ollut sama.

1 tykkäys

Jep, tajusinkin sen vitsiksi. ![]()

Oma pointti tosiaan oli se, että satojen tai tuhansien ammattilaisten seuraamista yhtiöistä on vaikea saada ylituottoa, joten ehkä ne sun vakaat osinkoyhtiöt voisi korvata jollain (teema-)ETF:llä, jos tavallinen indeksi on liian tylsä. Jos tarvitsee kassavirtaa, niin laittaa sitten osan vain lihoiksi.

Sijoitusstrategiaakin kannattaa tosiaan välillä tarkastella, että se on edelleen pätevä. Jos siellä lukee ”sijoita vain alle P/E 15 ja P/B <1 yli 5% osinkotuoton firmoihin”, niin strategia voi kaivata päivittämistä. ![]()

2 tykkäystä

@Gubrick en käytä jodelia enkä ole sieltä ottanut sijoitusvinkkejä ![]() ajatus osinkosijoittamisesta heräsi v. 17-18 taitteessa lukemieni blogien, sharevillen (joka silloin oli varsin aktiivinen sijoitusfoorumi) ja seeking alphaa lukemalla. 3M on hyvin hajautettu ja laadukas firma, mutta niin massiivinen, ettei kovinkaan suurta arvonnousua kannattane odottaa. Sama homma noissa muissa mainitsemissani, ja paljon vastaavia firmoja salkustani löytyykin. Siksi tuotto onkin ollut lähemmäs ±0.

ajatus osinkosijoittamisesta heräsi v. 17-18 taitteessa lukemieni blogien, sharevillen (joka silloin oli varsin aktiivinen sijoitusfoorumi) ja seeking alphaa lukemalla. 3M on hyvin hajautettu ja laadukas firma, mutta niin massiivinen, ettei kovinkaan suurta arvonnousua kannattane odottaa. Sama homma noissa muissa mainitsemissani, ja paljon vastaavia firmoja salkustani löytyykin. Siksi tuotto onkin ollut lähemmäs ±0.

Ja ei siinä, onhan se mukavaa kun osinkoja kilahtelee kuukausittain satoja dollareita tilille. Osinkostrategia kuitenkin veroseuraamustenkin takia kannattanee ottaa käyttöön vasta sitten, kun kassavirtaa todella tarvitsee elämisen kustannusten maksamiseen. Nyt en vielä tarvitse, vaan salkun kasvattaminen olisi tärkeämpää.

@SamiK kyllä vain, juuri näin ![]()

5 tykkäystä

Vähän erilaista treidaamista tässä tanskalais videossa, kuin minkä kuvan olen vaikka Jukka Lepikön prosessista saanut Traders clubissa. Miehen touhu näin näyttää aika riskaabeliltä näin maallikon silmin. ![]()

Ihan kiinnostava dokkari muutenkin erilaisista sijoittajista ja heidän tavoitteistaan.

6 tykkäystä

Tässä hyvä tiivistelmä tuosta lifecycle investing kirjasta: The Ultimate Strategy for Millennials - Lifecycle Investing – Ed Rempel

Lyhyesti, ota nuorena niin paljon lainaa kuin perse (ja pää) kestää ja sijoita se sijoitussuunnitelmasi mukaisesti osakkeisiin. Maksa pikkuhiljaa laina pois noin viisikymppiseksi mennessä. Sijoita tästä eteenpäin ylimääräiset rahasi joukkovelkakirjoihin. Tavoitteena tällä välttää markkinariskiä eläkeiän lähestyessä ja ottaa se riski silloin, kun ikä on puolellasi.

1 tykkäys

Vähän tajunnanvirtaa:

Aloin tätä pohtimaan nyt yöllä, jos joku yritys on osoittautunut joltain osilta vähän kehnoksi ja kaikki lisäksi jo tietävät sen, mutta jos “joukkoryöpytys” jatkuu jopa liiallisena, niin aavistuksen kehnolta tai tylsältä vaikuttaneen osakkeen hinta saattaa muuttua/tippua houkuttelevaksi. Toisaalta usein “jonkun” pitää ehkä muistuttaa tai mainita asiasta isolle yleisölle, jotta houkuttelevuus huomataan. ![]()

Sitten on näitä firmoja, jotka ovat kyllä todella laadukkaita hyviä firmoja ja tämä tiedetään, mutta sitten itse osakkeen hinta on karannut “joukkohypehubbabubbamaniassa” liian korkealle ja elää omaa elämäänsä, vaikka sinällään firma suorittaa hyvin. ![]()

Vähän toista asiaa käsittelen tässä myös:

Olen ottanut pitkän ajan tavoitteeksi sen, että hiljalleen oppisin arvioimaan itsenäisemmin paremmin yhtiötä ja sitä, mihin osakkeen hinta perustuu - toki se on usein aina vähän mysteeri + monen tekijän summa. Ettei sitten tarvitse ihmetellä, miksi joku 15 miljardin euron “HubbaBubbaBumtsibum”-yhtiö on muka kuplassa ja romahtelee, vaikka on juuri saanut 0,3 miljoonan euron tilauksen, jota Twitterissä on hehkutettu. Sitten oppisi myös ymmärtämään paremmin, miksi jotkut ovat pystyneet kasvamaan tolkuttomasti, kun aika usein ammattilaisetkin ovat jääneet monesta hyvästä junasta pois “eihän se enää voi kasvaa”-verukkeella ja sitten on jääty alkuvaiheessa junamatkaa ekalle asemalle eikä ole myöhemminkään hypätty uudestaan mukaan, vaikka olisi ollut monta kertaa tilaisuus.

Pakko myöntää, vaikka luen todella paljon ja yritän opiskella silti menen joskus omalla neverstopthemadness-mutulla, joka perustuu vaan ei-mihinkään - no ei nyt ihan, mutta melkein. Tässä oli tällaista noviisisijoittajan yöjorinoita. ![]()

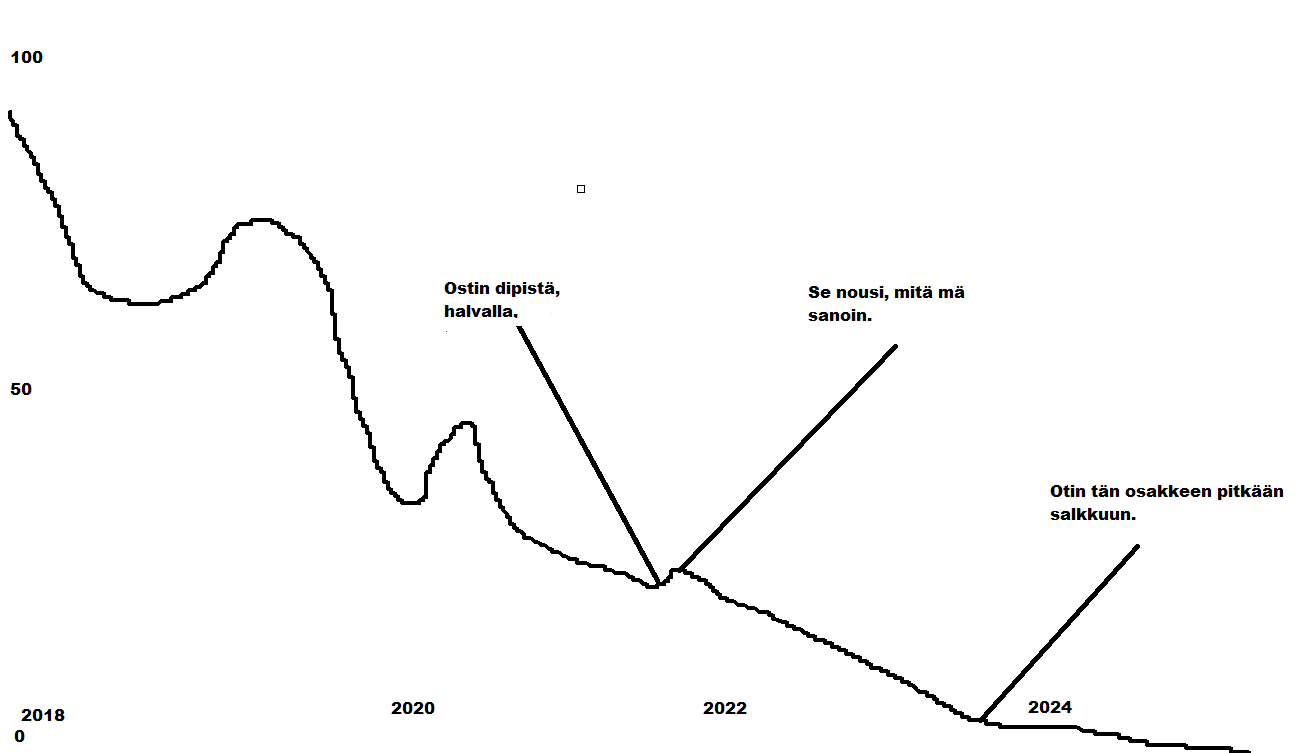

PS. On mun logiikka joskus ollut etäisesti jotain tämän kuvan suuntaista, pääkriteerinä on melkein ollut kurssikäyrä, mutta kysymykseen, mitä firma tekee rautalangasta vääntäen olisi ollut vaikea kysymys. ![]()

17 tykkäystä

Itse olin tuossa osinkokuninkaiden metsästyksessä mukana koronamontun pohjilla ja ajatuksena löytää vakaata osinkovirtaa. Vaikutuksena juurikin silloinen lukemani ja kuuntelemani materiaali… pääomaa oli ja on edelleen liian vähän, jotta osingoilla eläminen tulisi mahdolliseksi piiiiitkään aikaan ja päätin kiepsauttaa pienen salkkuni ympäri ja ostaa tämän vuoden alusta yhtiöitä, jossa potentiaalia nopeaan kasvuun. Tässä kävi kuitenkin niin, että koronamontussa olisi kannattanut ostaa teknobassojumputusadhdvety-lappuja ja niiden hiivuttua ostaa suomalaisia foorumin suosimia lappuja vaikka hinta olisikin hirvittänyt. Eli strategiani oli hyvin pitkälle sama kuin itselläsi eli aluksi hajautusta ja osinkoa. Nyt keskitystä ja isoa tuottoa hakien. Ikää 30+, joten pappaosakkeita voi katsoa myöhemmin mikäli salkun saisi alkuun edes kuusinumeroiseksi…

14 tykkäystä

Huhhuh, kun näitä strategiamuunnosviestejä lukee sekaisin @musa_2 :n sentimenttianalyysin kanssa, niin alkaa kyllä hiipiä selkään mörkö, joka kehottaa myymään qt:n ja kumppanit ja vaikka lyhentämään velkaa rahoilla.

24 tykkäystä

Possut kerkeävät näköjään joka puolelle:Pipsa Possu twiittasi Kanye Westille terävän kuitin.pdf (1,3 Mt)

4 tykkäystä

Oisaisko joku kahvihuoneessa suositella artikkeleita tai tutkimusta luettavaksi yrityksen arvonmäärityksestä?

Kuuntelin tästä yhden etäisen tuttavan puheenvuoron viime viikolla. Puheenvuoro perustui pitkälle stetson-harrison -menetelmään ts. hatusta vedettyyn materiaaliin. Päällimmäiseksi ajatukseksi jäi “eihän tämä nyt näin voi toimia”.

Mitenkäs se nyt sitten oikeasti toimii?

https://youtube.com/c/AswathDamodaranonValuation

Kanavan kuvaus:

I teach corporate finance, valuation and investment philosophies at the Stern School of Business at New York University. I intend to have online versions of all three courses here, as well as other finance-related videos.

- The Corporate Finance Online playlist has an introductory video and 36 sessions that cover all of corporate finance (at least as I see it).

- The Valuation playlist will have 25 sessions that cover valuation approaches, issues and questions.

- The Investment Philosophies playlist will have sessions that cover different investment philosophies.

If you need the supporting material for any of these classes, check the links below.

3 tykkäystä

En tiedä oletko lukenut tätä kirjaa:https://www.amazon.com/Are-You-Stock-Bond-Financial/dp/0133115291

Kirja sai minut ajattelemaan hieman eri tavalla omaa lähtökohtaani sijoittamista kohtaan, tajusin olevani hyvin pitkälti “Bondi” (harmillisesti en James) Mutta lifecycle investing kirjan jälkeen olen tehnyt itselleni strategian jossa olen hajautettuna, maantieteellisesti, riskifaktoreiden perusteella, ja myös ajallisesti 2-3v tulevaisuuteen joka vastaa 1.2-1.3 vipua kokoajan. Makselen lainaa pois ja kerran vuodessa tasapainoitan salkun omistukset ottamalla uutta lainaa sisään.

Käyttämällä tätä hyvin karkeaa matematiikka ja vaihtamalla tiettyihin kohtiin kaavassa omaa lainoitusehtoa vastaavat parametrit. Olen tullut tulokseen jossa uskallan ajella max 30% vivulla ilman pelkoja yöunien menettämisestä.

L = (E*(1-M)(1-C)) / (1-(1-M)(1-C))

Where:

L = Max Leverage

E = Equity

M = Margin Requirement

C = Max Crash

This isn’t the case for everyone, but US investments tend to have the Reg T Margin Requirement of 50%. All of my investments have this. So if you set M permanently to 50%, you can simplify this to the following:

L = E(1-C) / (1+C)

This being said, once you determine that value you’re comfortable with for C, this can also become a constant. So you can find your L/E or Leverage Ratio by using the following formula

L/E = (1-C) / (1+C)

For example, let’s say the max crash I think my portfolio will experience is 60%. Then,

L/E = (1-60%) / (1+60%) = 25%

This brings my Max Leverage formula to this for future use:

L = E25%

Tarkoitus olla kokonaan vivusta vapaa kun täytän 55v. Samalle päivämäärälle sattuu myös asuntolainan viimmeinen lyhennys. Laskelmat on tehty konservatiivisella 5% tuotto-odotuksella.

Strategia on hieno ja varma mutta silti “Life happens” =) eihän sitä koskaan tiedä jos huomenna menee terveys.

3 tykkäystä

Näitä viimeaikaisia keskusteluja mielenkiinnolla seuranneena olisin sitä mieltä, että foorumin viesteistä tulisi poistaa editointimahdollisuus esim. 15 minuuttia julkaisun jälkeen. Siis kirjoitettua tekstiä ei voisi muuttaa. Tietysti kirjoittajalla pitäisi olla mahdollisuus lisätä tekstiä kirjoituksensa jälkeen, mutta siihen tulisi aikaleima milloin lisäys on tehty.

Näin muutaman vuoden jälkeen voi paremmin seurata, mitä porukka on ajatellut, kun voi olla varma, ettei tekstejä ole “paranneltu” jälkeenpäin. Samoin “ylilyöntejä” kirjoituksissa tulee vähemmän, kun tietää, että kirjoitus jää voimaan ikiajoiksi.

PS. Ei saa soveltaa vielä tähän viestiin.

10 tykkäystä

Mielenkiintoinen kaava. L=maksimilaina, E=tämän hetkinen pääoma? M=marginaalivaatimus? Puhutaanko tässä vuosittaisesta tuottovaatimuksesta?

C=arvio suurimmasta salkun syöksystä?

Menikö oikein?

Heitin C:n tilalle 60% ja M:n tilalle 5%, niin sain vastaukseksi 57.