Buffett vuodenvaihteessa 1999–2000. Tyypillä oli hyvä träkki mutta sijoitusmaailma on aika epäkiitollinen paikka siinä mielessä että kunkin nauttima arvostus vaihtelee sattumanvaraisten markkinaliikkeiden mukana.

16 tykkäystä

Muistan tuon ajan, yleisesti Buffettia pidettiin menneisyyteen jämähtäneenä sijoittajana, joka ei kyennyt uusiutumaan uuden talouden sääntöihin. Riitti myös neuvojia, jotka halusivat opettaa Buffetille uusia sijoituskohteita (eli suomeksi: nostaa omaa profiiliaan julkisuudessa). Sen ajan erikoisuushan oli, että Berkshiren arvo laski teknohuumassa, ei siis jäänyt vain markkinoista vaan oikeasti laski keskellä kovaa nousumarkkinaa.

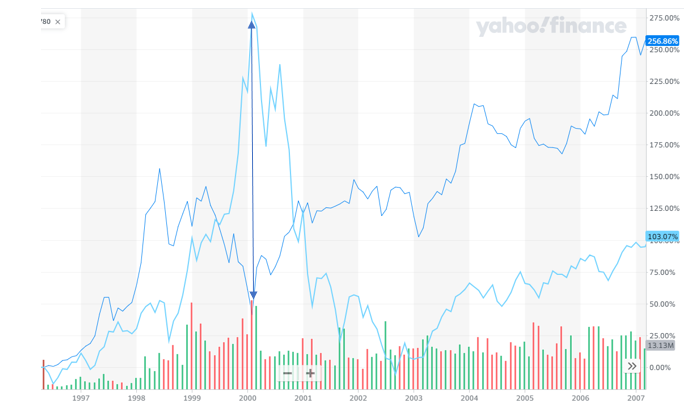

Oheisesta kuvasta näkyy, kuinka Berkshiren pohjat olivat aika tarkalleen samassa kohtaa kuin Nasdaqin huiput (vaaleansininen Nasdaq, sininen Berkshire, piirsin nuolen siihen). Sen jälkeen osat vaihtuivat ja Berkshire pärjäsi hyvin Nasdaqin samanaikaisesti laskiessa rajusti:

21 tykkäystä

@Sijoittaja-alokas en muista kuka ja milloin viimeksi, mutta välillä joku postannut foorumille meemikuvaa “itkevästä kasvosta joka hymyilevän maskin takana” tai jotain vastaavaa (olisikohan ollut Qt:hen liittyen viimeksi)

Sopisi hyvin tämän hetken EVO-myrskyyn jollain tekstillä tyyliin “Kun katson salkkuni EVO-possan sulamista, mutta samalla saan tankkailtua edullisesti” tai “Kun pohdin kaikkia tekemiäni lisäyksiä “pohjilta”, mutta nyt voisi lisätä entistä edullisemmin” ![]()

5 tykkäystä

Siinäpä vasta termi käyttöön.

Edit. Pitäs kävästä jouluostoksilla. Meinasin tehdä huutoäänestyksen foorumille menenkö kartuttamaan kassaa Tokmannille vai Stockmannille mutta ehkä mä en Tokmannilta löydä joululahjoja🤔. Kalasandaalit olis kyl klassikko.

17 tykkäystä

Jatkan vielä pikkuisen tästä historiasta, luin huvikseni Buffetin maaliskuussa 2000 kirjoittaman kirjeen osakkeenomistajille. Hauskana yksityiskohtana mainittakoon, että hän totesi, että sijoittajilla oli hyvin optimistiset odotukset tulevaisuuden tuotoista. Buffett totesi, ettei tiedä miten markkinat tulevat kehittymään lähiaikoina mutta totesi, että:

“If investor expectations become more realistic — and they almost certainly will — the market adjustment is apt to be severe, particularly in sectors in which speculation has been concentrated.”

Tuo toteamus osui todella lähelle (melkein päivälleen) Nasdaqin huippukohtaa, josta lähdettiin pitkään ja jyrkkään alamäkeen samanaikaisesti, kun Berkshiren kurssi lähti selvään nousuun. Osui kyllä ennustus nappiin. ![]()

23 tykkäystä

Jos jakaa Helsingin pörssin (päälista ja fn molemmat mukana) kahtia boomer-arvostuskertoimilla, kalliimpi puolisko on yliarvostettu suhteessa halvempaan puoliskoon.

Veikkaan että halvempi puolisko voittaa kalliimman puoliskon 12 kk tähtäimellä.

Tällainen arvausviihdepläjäys tähän väliin ![]()

Jos poimii osakkeita siitä kalliimmasta puoliskosta, siinä on luottamus omiin kykyihin korostetun kova.

8 tykkäystä

Eikös tuo ole aikamoinen kehäpäätelmä? Jos jaa foorumilaiset pituuden mukaan kahteen ryhmään, niin voisit todeta pidemmän puoliskon olevan lyhyempää puoliskoa pidempiä.

4 tykkäystä

Arvostuskertoimien valossa halvempi ja kalliimpi puolisko ![]()

Spread sen välillä miten “arvo-osakkeet” ja “kasvuosakkeet” arvostetaan oli vuonna 2000 huikea, 2007 aivan liian pieni, nyt taas huomattavasti normaalia leveämpi spread.

5 tykkäystä

Kyllä ne osakkeet jotka avainhenkilöille päätyvät ovat edelleen Harvian kokonaisosakemäärässä mukana ja näin ollen tulevaisuuden tulokset ja osingot jakautuu yhtä suurelle määrälle osakkeita kuin ennenkin. Mitätöidessä osakekannasta poistuu osakkeita (pufff, kuin savuna ilmaan) ja näin ollen tulevaisuuden tulokset ja osingot jakautuvat entistä pienemmän osakemäärän kesken. Näin ollen kannustinohjelmaan ostetut omat osakkeet ovat varsin erilainen lopputulokseltaan kuin omien osakkeiden ostamienen mitätöitäväksi.

9 tykkäystä

Osakkeiden määrä pysyy toki samana, mutta ajattelin tuota free floatin kautta, eli ne osakkeet, joilla voidaan oikeasti käydä kauppaa julkisesti. Avainhenkilöiden omistamilla osakkeilla kun on enemmän rajoituksia ja yhtiön itse omistamat osakkeet ovat määritelmällisesti pois markkinoilta.

Omat osakkeet eivät myöskään anna osinko-oikeutta (firma ei voi maksaa osinkoa itselleen) eli siinä mielessä tulevaisuuden osingot jakautuvat pienemmälle osakemäärälle. Tämä vaikutus kuitenkin on luultavasti melko pieni, ainakin nyt tässä Harvian tapauksessa.

Tuohon on myös hyvä lisätä, että yhtiö olisi voinut laskea liikkeelle itsellensä palkkioita varten osakkeita. Olisi tämä max. 3m€ voitu käyttää “puolikkaaseen kiramiin” joka varmasti olisi tuonut enemmän etua osakkeenomistajille (lähes mitättömästä)dilluutiosta huolimatta. Nyt maksetaan suht paljon kassasta rahaa kannustimiin. (max. 0,62€/per osake → enemmän kuin vuoden 2020 osinko!)

Sitten kun osakepalkkiot maksetaan johdolle, kyllä ne osingot saa. Sen mitä yhtiö voi säästää, on luokkaa 50K€.

1 tykkäys

Kyyllä kyllä. Tämä on totta, isompi osa osakkeista menee rajoitusten taakse. En tosin tällä itse näe kovin suurta vaikutusta mutta se on positiivista, että insider-porukalla on tulevaisuudessa entistä paremmin insentiivit ajaa osakkeenomistajan etua. Olettaen että palkkiomalli on järkevästi suunniteltu.

Onneksi on vahva kassa ja pinkka kunnossa ![]()

1 tykkäys

Hesarin uutisesta:

He näköjään myös hieman “kavalsivat” Keskon/Kmarkettien logoa ![]() (ainakin omaan silmään, jos K olisi toisin päin)

(ainakin omaan silmään, jos K olisi toisin päin)

16 tykkäystä

Menee kyllä äkkiä sekaisin, jos nopeasti vilkaisee.

Onko tuo vielä k-marketin värin vastaväri ![]()

3 tykkäystä

Hahah ihan huikea… logo väärinpäin ja vastaväri. Sitte suomen markkinaa vallottamaan.

14 tykkäystä

@hra47 jakoi Pörssien suuntaan Mungerin tuoreen haastattelun, laitetaanpa tännekin jos joku ei sieltä bongaa: https://www.theaustralian.com.au/business/markets/market-now-is-crazier-than-the-dotcom-era-says-berkshire-hathaway-vice-chairman-charlie-munger/news-story/57f87655d1d16575a371925be7cffa8b

Munger on huipputerävä, objektiivinen tyyppi joka on viimeiset 75 vuotta elänyt ja hengittänyt pörssiä ja lukenut miljoonia sivuja sijoittamiseen liittyvää materiaalia. Annan huomattavan painoarvon hänen sanomisilleen.

13 tykkäystä

40 tykkäystä

Violetin vastaväri on keltainen ja oranssin sininen ![]() . K on toki tunnistettava muoto peilikuvana.

. K on toki tunnistettava muoto peilikuvana.