Todennäköisesti vaihtavat lennosta Mallisalkun strategiaa ja jatkossa salkunhoidosta vastaa @Sijoittaja-alokas. Ensimmäinen osto on dogeshitcoin jonka olemassaolosta ei vielä ole edes täyttä varmuutta mutta pakko ostaa ennen kuin kurssi karkaa.

42 tykkäystä

Eikö kannattas alottaa kuitenkin varmoilla sijoituksilla eli kaikki yhteen koriin: H Y Z O N

26 tykkäystä

Eiköhän tätä kannata 5 vuoden päästä tarkastella, että kannattiko niissä hyvissä firmoissa edelleen roikkua vaikka kertoimet hiersikin. Johan mallisalkun mörnimistä on povattu trion suunnalta jo pitempään, mutta vielä ei sellaista ole ollut näkyvissä (vaikka nyt indeksille jäätiinkin).

Hyvä kiteytys 2021 näkymistä Juhalta:

")

Ja mörnimiseen suhtautumisesta:

10 tykkäystä

Vai että jotain tarttis tehrä. Mallisalkku tuottanut muutamassa vuodessa toistasataa pinnaa ja yhden vuoden heikommalla tuotolla teilataan tyystin ![]()

Tuollainen suht keskitetty salkku voi elää paljonkin. Arvostustasot ovat kirineet ja välillä pitää vetää henkeä

27 tykkäystä

Kiitos luottamuksesta! ![]()

Tosiaan muuttaisin Mallisalkun sääntöjä ja strategiaa. Tässä olisi ehdotus Mallisalkun sisällöksi, en tiedä, mitä tästä ajattelevat @Juha_Kinnunen , @Mikael_Rautanen ja @Sauli_Vilen . ![]()

41 tykkäystä

+43t seuraajaa, joukossa mm Barraud. “Supply chain kriisi on paranemassa”, syy: Baltic dry indeksi🤔.

Oon tainnut täällä joskus asiasta mainita mutta hämmentää joka kerta. Jos konteista, LA:n ruuhkista ja satamien korona/työvoimaongelmista koostuva supply chain kriisi alkaa helpottumaan niin melkein voisin vannoa että syynä ei ole eri satamia käyttävistä ja konttien sijaan mm terästä, hiiltä ja agria kuskaavista ja tietääkseni tällä hetkellä melko pienellä volyymilla pyörivistä drybulk botskeista joiden indeksejä kyseinen baltic dry mittaa.

7 tykkäystä

Ackman on bullish. on tämä rikastuminen helppoa. ostat vaan osakkeita ja nostat >20% vuosituottoa ![]()

Töiden vuoksi on tullut seurailtua tätä Drewryn kontti-indeksiä, joka edelleen on pysytellyt aikas korkealla, vaikka on sekin tuosta piikistä vähän alemmas valunut. Veikkaan että tässä vielä hetki menee ennen kuin helpottaa, varsinkin jos Kiina jatkaa tuolla nollatoleranssilla ja massiivisilla suluilla koronan suhteen.

4 tykkäystä

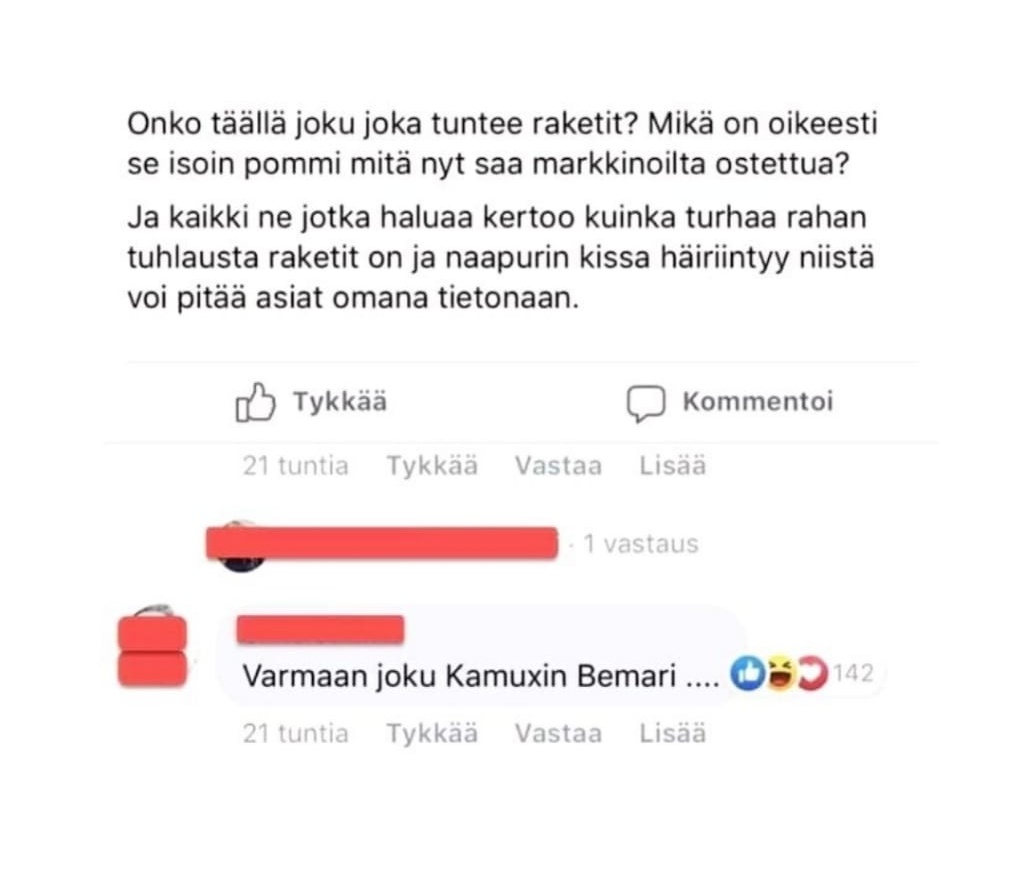

Kamuxin vuosi 2021 lienee sekä tuloksellisesti että kurssin kehityksen puolesta hyvä lopettaa tällaiseen pommiin. Saa liputtaa, siirtää yms.

Tuokoon vuosi 2022 hyviä kasvulukuja, marginaaleja ja markkinan luottoa kaikille Kamuxin omistajille, seuraajille sekä työntekijöille!

25 tykkäystä

Joo mm Shanghai ja Fbx itsellä käytössä.

En tiedä mikä siinä on mutta yleisestikkin drybulkin Baltic dryta tunnutaan käyttävän teelehtien tapaan vähän kaiken talouden tilan ennustamiseen vaikka käytännössä se ei kuvasta kuin että onko tarpeeksi laivoja x kuljettamaan drybulk hyödykettä y.

Olen melko varma että kokonaisuutena 2022 on konttiratejen osalta vuotta 2021 reilusti kalliimpi vaikka toki näistä over the top rateista lasketellaan ja näin ollen inflatorinen paine ei sieltä varsinaisesti hellitä. Jossei helmikuun China NYeariin olla lasketeltu selvästi niin näyttää melkoiselta vuodelta taas konttiratejen osalta. Uutta laivaa alkaa puskemaan ulos varmaan -23 ja katsotaan paraneeko Losin infra tai tuleeko automaatiota koskaan. Sirupulan on myös helppoa teorisoida jatkuvan koko vuoden 2022 ajan.

Edit. ei kyllä ole kahvihuone kamaa enää nämä pohdinnat, joten pahoittelut ja Hyvää uuttavuotta kaikille!

6 tykkäystä

Veikkauksia kuinka Paulin käy?

7 tykkäystä

Veikkaan, että Paulin vuosi alkaa 300 kilon turskalla.

27 tykkäystä

Uhkapelissä käy yleensä huonosti. Minä en näe tuollaisessa muuta kuin vahvoja merkkejä riippuvuudesta. Hänelläkin taitaa olla sen verran pätäkkää, ettei tuollaisiin pitäisi olla mitään tarvetta. Saahan noilla varmasti tykkäyksiä ja lisää seuraajia.

5 tykkäystä

Parturi, jossa olen käynyt ilmoitti, että hintoja on nostettava. Pitäisiköhän hankkia hiustenleikkuukone inflaatiohedgenä?

14 tykkäystä

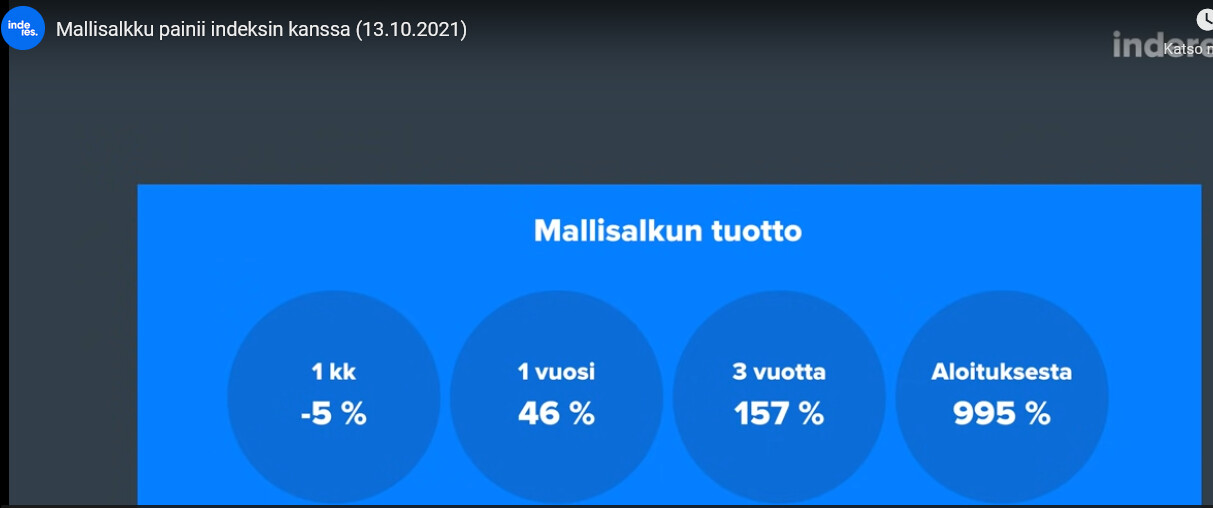

Fakta kuitenkin on, että Inderesin mallisalkku hävisi vuonna 2021 Helsingin tuottoindeksille OMXHGI. Kyllähän Juha ja Saulikin myönsivät tämän 13.10.2022 videon kohdassa 2:00:

- Juha: “…vähän harmittaa, et mä lulen et me ollaan - mallisalkku on pikkusen takana indeksiä. Et näillä lukemilla ollaan häviämässä indeksille tänä vuonna, mikä on tietenkin nihkeää ja parempaa pitäis pystyä.”

- Sauli: “Se on harvinaista, et näin tapahtuu. Pitää jotain yrittää keksiä”.

Ja naurut päälle.

13.10.2021 tilanne oli tämä ja vuoden alusta mallisalkku oli videon mukaan tuottanut noin 20%.

Foorumin 2021 Top 3 -veikkauksesta rakennettu 15 osakkeen salkku tuotti ilman osinkoja 36,3% vuonna 2021 ja 10 osakkeen salkku tuotti vastaavasti 43,2%. Inderesin mallisalkussa on 13 osaketta ja tuotto oli 15%.

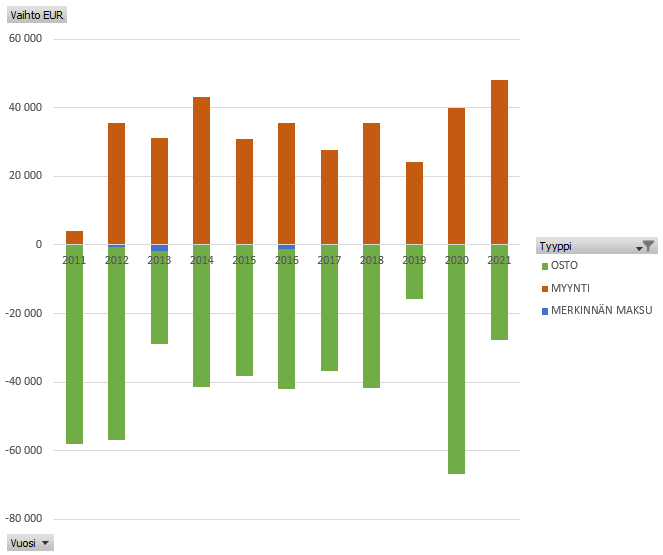

Vuonna 2011 mallisalkku perustettiin 50 000 euron pääomalla. Tämä jälkeen pääomaa ei ole lisätty. Salkun arvo on nyt 527 513 euroa. Tämä muistaen vuosittaiset ostot ja myynnit ovat olleet hyvin samansuuruisia. Kun salkun koko on 10-kertaistunut, niin selkeästi on salkun sisältö jämähtänyt.

Tietysti voidaan katsoa 5 vuoden päästä kuinka mallisalkulla ollaan pärjätty. Pidän kuitenkin vaarallisena tätä tilannetta, jossa selvästi on rakastuttu tietyihin osakkeisiin.

29 tykkäystä

Tässä tulee valitettavasti esille myös Helsingin pörssin pienuus, joka voi merkittävästi vaikuttaa salkun jämähtämiseen. Noin 150 yhtiötä, josta mallisalkussa järkevä kokoluokka 10-15 parasta keissiä. On siis aika paljon jos pörssistä “pitää” melkein kymmenesosa löytää mallisalkkuun. Valitettavasti 20%+ p.a. compoundereita ei tahdo kovin paljoa olla tarjolla.

Yksi ilmiö voi olla, että mallisalkkua aktiivisemmalla salkunhoidolla voi pyrkiä sen biittaamaan.

Koko homma huutaa kyllä sijoittajalle sitä, että älä tyydy vain Helsingin yhtiöihin

37 tykkäystä

Niinpä. Lisäksi suositukset rajoittaa mallisalkun liikkeitä merkittävästi. Ainakin Sievi, Sampo ja Fortum on ostettu mallisalkkuun selkeän aliarvostuksen takia pilkkahinnoilla. Nyt kun tuo aliarvostus on yhtä selkeästi purkautunut niin noilla ei pitäisi olla mitään asiaa mallisalkkuun, mutta ainoastaan Fortumin kohdalla on Vähennä-suositus, joka mahdollistaa myynnin.

Mallisalkku omistaa toki osakkeita pääasiassa vuosikausia, mutta siitä huolimatta minusta olisi perusteltua heittää näitä selkeällä aliarvostuksella ostettuja arvofirmoja pois salkusta sitten kun se aliarvostus (=isoin syy ostoon) on purkautunut. Taktiikkana tuo olisi minusta loistava (kieltämättä omassa salkussakin käytössä). Arvosijoituksia hankitaan erikoistilanteissa (kuten viimeksi TietoEvry) pidettäväksi siihen asti kunnes aliarvostus on purkautunut ja loput salkusta olisi näitä kasvavia laatufirmoja, joilla on oikeasti mahdollisuus tehdä sitä 20%+ p.a.- tuottoa pitkään.

Onhan tässä lisäyksiä odoteltu. Omasta salkusta ainakin Tokmanni, Cargotec ja Rovio (melko pitkään myös Harvia) ovat olleet kuukausitolkulla kaukana tavoitehinnoista ja Osta-suosituksia olisi päällänsä. Ei yllättäisi yhtään vaikka joku näistä päätyisi vielä mallisalkkuun voittamaan sitä indeksiä. Suositusrajoitukset estävät ikävästi aliarvostettujan firmojen vaihtamista toiseen aliarvostettuun firmaan. Onhan tuolla potentiaalilistan kärjessä paljonkin näitä foorumin suosikkifirmoja, joilla olisi kenties mahdollisuus olla niitä tulevaisuuden revenioita ja talenomeja. ![]()

20 tykkäystä

Tulipas katseltua Pikku Kakkosta vaihteen vuoksi. Jos ensin oli salkkareiden Seppo niin nyt oli Reppu-Hepulla sijoitusongelma. Reppu-Heppu oli löytänyt kympin ja pohdiskeli kovasti mitä sille pitäisi tehdä. Botti ehdotti säästöpossua, mutta myös osakkeisiin sijoittamista ansiokkaasti muistuttaen sijoittamiseen liittyvistä riskeistä

Rahapuu sieltä lopulta valikoitui sijoituskohteeksi ![]()

34 tykkäystä

Viime vuosien osakevalinnat on ollut minusta hyviä. Qt ja Sievi varsinkin minusta loistavia valintoja. Kuitenkin näihin on lähdetty suhteellisen pienillä panoksilla mukaan vaikka käteistä kyllä salkussa riittäisi.

6 tykkäystä

Tämä oli myös hyvä jakso

31 tykkäystä