Mua on tiettekö jo jonkin aikaa nyppinyt se, kun Inderesin poijjaat, ja miksei tytötkin, (@Sauli_Vilen ja @Juha_Kinnunen ehkä etunenässä) ovat näinä inflaation värittäminä aikoina aina aika ajoin muistutelleet siitä, miten nyt juuri olisi oikea hetki poimia niitä hinnoittaluvoimaisia laatuyhtiöitä salkku pullolleen. No mitäpä siinä sitten - eiku poimimaan vaan. Mutta hetkinen, eihän ne olekaan kertoneet, että mitä nämä yhtiöt sitten on.

Viimeksi tänään aamullakin @Verneri_Pulkkinen kehotti vaan tekemään hyviä osakepoimintoja hinnoitteluvoimaisiin yhtiöihin, ja hyväkäs jätti ne taas mainitsematta No minä tietysti sitten tästä suivaantuneena aloin pohtimaan, että mistäs tällainen rahoitusta ja kauppatieteitä lukematon sitten tietää, että mitkä niistä yhtiöistä sitten on hinnoitteluvoimaisia, niin tiettekö mitä - nehän perhana on kirjoittaneet ne tuonne yhtiöitten laajoihin raportteihin

Kattokaas kun minä avasin heti lempiyhtiöni Orthexin laajan rapsan ja hain sieltä hakusanalla hinnoitteluvoima (voitte kokeilla, jos ette usko), niin sieltä pelmahti heti 7 oikein. Ja sitten vielä varmuuden vuoksi otin toisen salkkuyhtiön eli Fiskarsin, joka on paljon pienemmällä painolla, niin sieltä ei löytynyt kun yksi sivuosuma. Sitten aloin räknäämään, että noinhan toi tietysti menee, että mitä enemmän yhtiöllä on hinnoitteluvoimaa, niin sitä useammin se on mainittu raportissa. Ja tästä minä sitten rakentelin ittelleni sellasen köyhänmiehen laatuyhtiöiden hinnoitteluvoima -indikaattorin. Saa ottaa vapaasti käyttöön

Jos nyt kuitenkin on käynyt niin, että joku vaikka tässä postauksessa mainituista henkilöistä, tai miksei foorumilla muuten keikkuvista, on rakentanut tieteellisesti reliaabelimman ja validimman laatuyhtiöiden hinnoitteluvoima-indikaattorin, niin voi vihjasta asiasta muillekin - vaikka täällä foorumilla

Tässä muutama simppeli lisäindikaattori hinnoitteluvoimasta:

-Brändi/brändien vahvuus. Mieti esim. miten juuri Applella on jäätävä hinnoitteluvoima. Sen sijaan vaikka Apetitin pakastevihannekset on yksi muiden joukossa pakastealtaassa.

-ROE (return on equity) on hyvä mittari firman kannattavuudesta. Kuinka hyvin firma saa oman pääomansa tuottamaan? Jos kilpailu on kovaa, se tuppaa painumaan jonnekin firmojen keskiarvoa mitäkin 10 %:ia kohden. Tämä ei ole lopulta niin suorasukainen (esim. velalla voi paisutella ROE:ta) mutta jos nopeita peukalosääntöjä hakee niin jepa.

Harviaan olen myös huomannut usein liitettävän termin hinnoitteluvoima. Harvia ei vain valitettavasti pysty hinnoittelemaan osakekurssiaan, mikä tullut 64 eurosta 37 euroon.

Supercelliä ja Ilkka Paanasta koskevat jutut kiinnostavat aina, alla on Hesarin juttu, joka ei ole lukumuurin takana.

“Supercellin yrityskulttuuria on pidetty historiallisesti erinomaisena, mutta yhtiö havaitsi jääneensä aiemman menestyksensä vangiksi. Myös kulttuurin piti muuttua.”

”Asiat alkavat mennä pieleen, kun keskitytään liikaa siihen, mitä menetettävää meillä on. Pitää kokeilla asioita ja ottaa riskiä.”

”Kysyimme yksinkertaisen kysymyksen. Ovatko parhaat päivämme takana vai ovatko ne edessä?”, Paananen kertoo.

Jos parhaat päivät olisivat takana, missään ei olisi enää mieltä, eikä töihin kannattaisi tulla. Täytyy siis tavoitella isompia asioita."

" Toimitusjohtajana minun olisi pitänyt haastaa olemassa olevaa ajatteluamme ja kulttuuriamme. Tajusin, että minä olen se, joka on juuttunut menneeseen ajatteluumme. Tämä on isoimpia virheitä urallani ja oppi, jonka muistan ikuisesti”, Paananen kirjoittaa myös julkisesti yhtiön blogitekstissä.

Linkin jutusta suora lainaus: “Ai niin ja onhan minulla myös joitain kryptovaluuttoja. Niistä en kyllä ymmärrä hölkösenpöläystä, mutta pakko oli kokeilla. Varmaan miinuksella ovat. Hehe.”

Melkoista.

Edit lisätään vielä toinen suora lainaus: " Sijoittamisessa on kuitenkin se kivaa se, ettei sitä kauheasti tarvitse ymmärtää, nykyään se on tehty helpoksi. Pistät vain rahaa joka kuukausi menemään ja aika tekee työt puolestasi."

Vanha kunnon “stonks only go up”. No, jos on nuori ja aikajänne on pitkä ja ostot hajauttaa ajallisesti tipoittain niin kyllähän tuo periaatteessa on toiminut. Välillä voi tosin olla nihkeämpiä ajanjaksoja.

Ei kehtaa Aktia-ketjuun laittaa tätä mun ihmettelyä, mutta mihin ihmeeseen siellä saadaan hassattua 171Meur jo toistamiseen? Ei siellä mitään tehdasta olla siirtämässä kaupungista toiseen, niin mikä ihme voi tuoda noin paljon kuluja? Jotenkin löi ihan ällikällä toi lukema…

Ote aamarikommentista:

“Vaisun ohjeistuksen taustalla vaikuttaisi olevan ennen kaikkea Aktian kulutaso, jonka yhtiö odottaa säilyvän viime vuoden (2021: 171 MEUR) tasolla.”

Tuo Auri Kanasen juttu oli pitkään aikaan virkistävä, sillä lähes kaikki sijoittajat mitkä tunnen ovat kuten Auri. Tämä foorumi on se jäävuoren huippu missä pyörii sitten nämä sijoitushihhulit. Yleensä kun olen livenä tutustunut sijoittajaan, yleensä ei edes muista mihin on sijoittanut tai kohteet on valittu “lotolla”. Voi olla myös vaikutusta, kun pyörin enimmäkseen opiskelijoiden ja duunareiden seurassa. Ihailen kuitenkin rohkeutta hypätä sijoittamaan, vaikka perustietoisuus tai kiinnostus onkin vajavaista.

Silti jos nyt ei kryptoja lasketa, se matakuluisiin indekseihin rahansa painava lottosijoittaja voittaa suurimman osan osakepoimijoista pitkällä aikavälillä.

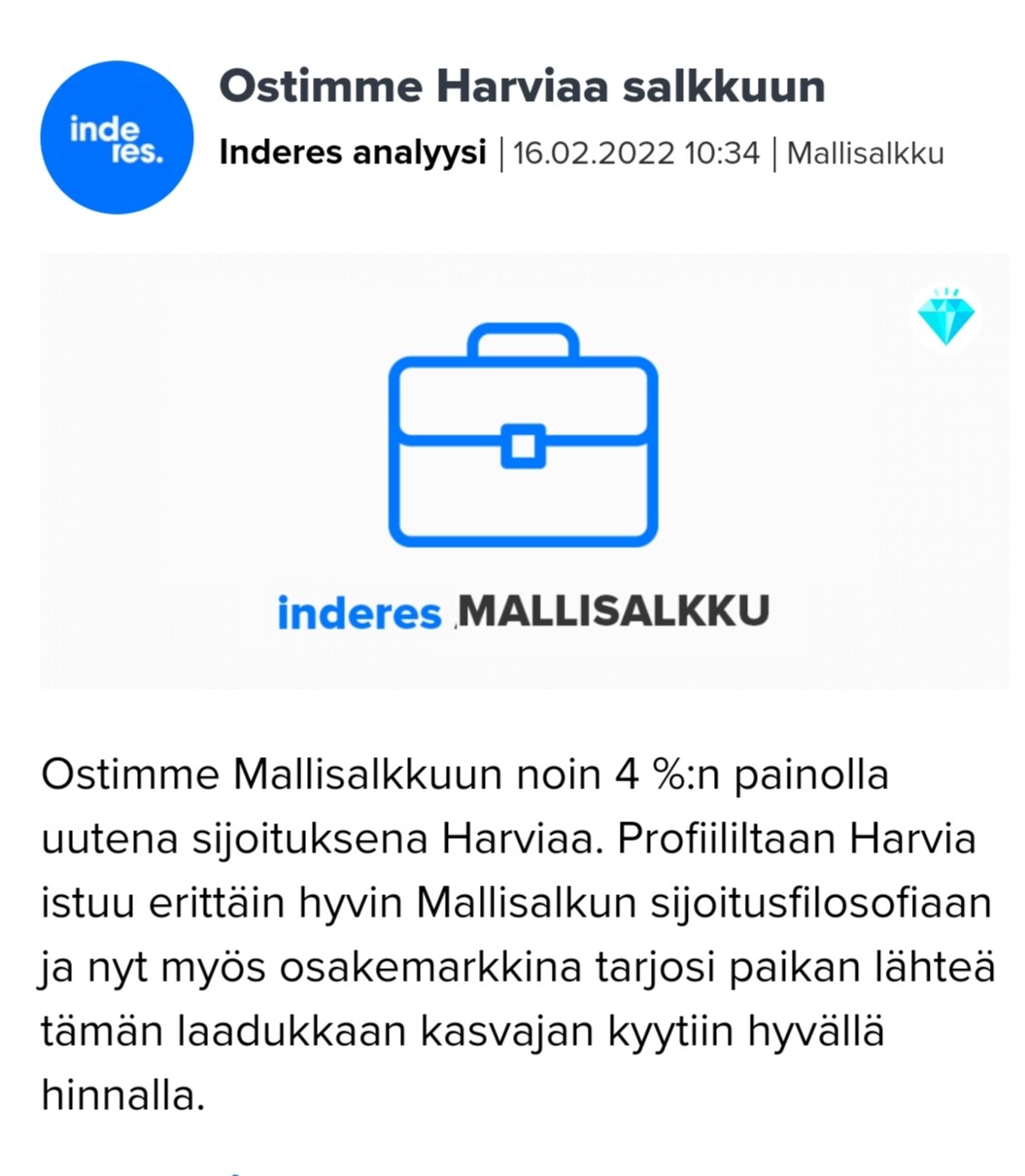

Koen pakottavaa tarvetta huomauttaa, että mallisalkkuun päätyi siis sama Harvia, jonka suhteen ehdittiin jo viikko sitten luovuttaa täysin kasvun lakatessa kuin seinään (+31% YoY) ja osingon päätyessä leikkuriin (+18% YoY). Onko nyt taas lupa kauhoa osaketta salkkuun?