Oikein hyvää maananaita Ekallekkin!

Ei siinä, arvostan hänen kirjoituksia suuresti.

Oikein hyvää maananaita Ekallekkin!

Ei siinä, arvostan hänen kirjoituksia suuresti.

Tästä olen 100% samaa mieltä. Ehkä tuo paperivoittokonsepti sopii sellaiseen ajatteluun, jossa ostaa osaketta nyt, laittaa silmät ja salkun kiinni ja palaa asiaan 30v päästä. Omassa salkussa jokaisen rivin pitää kuitenkin ansaita paikkansa joka päivä ja ne on helppo realisoida joten eivät ne siinä mielessä sen kummempia ole kuin käteinen tilillä. Olen samaa mieltä että tuollainen paperivoitto/-tappioajattelu johtaa helposti tappiolla olevien osakkeiden turhaan holdaamiseen kun ne tappiot eivät ole vielä ”realisoituneet”. Kyllä ne arvonmuutokset realisoituvat markkinoilla jokainen päivä.

“Huolimatta omista, viime vuosien satumaisista tuotoista, olen kuitenkin koko ajan liikkeellä sillä asenteella, että todella pitkällä aikavälillä tulen häviämään indeksille. Toki tavoite on päinvastainen, mutta kunnioitan indeksejä suhteessa omiin kykyihini. Ainoa kilpailuvaltti onkin lähinnä maltti sekä kärsivällisyys.”

Kuinka kertoa olevansa nöyrä kirjoittamatta olevansa nöyrä. @nunogomes

Nöyryys ei ole itsensä vähättelemistä, vaan itsensä vähemmän ajattelemista - Jari Sarasvuo

Se on varmasti näin @Wallet_Nahlroos . Nöyryys ei ole koskaan väärin. Silti pitää olla tervettä kunnianhimoa. Se kuuluisa elämän tasapaino.

Tuosta käyrästä puuttuu vaaka-asteikko eli vuodet.

Painotankin aina, että voitot ei ole konkreettisia ennen kuin rahat on ryypätty. ![]()

Itse lasken myös sokeripaketit saunavarastossa reaaliseksi voitoksi.

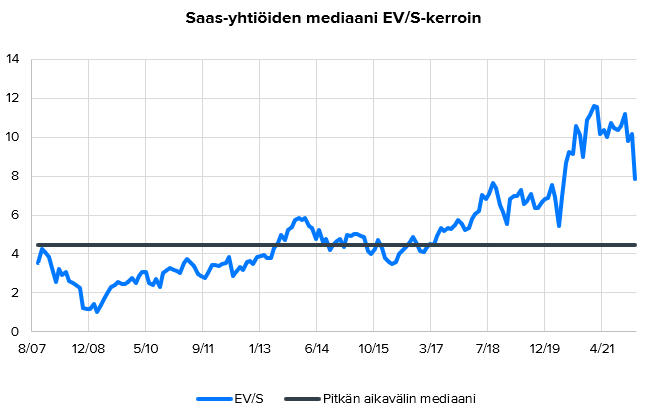

Hyvä ajoitus tämän suhteen @Badwithmoney, sillä ollaan tässä alkuvuodesta elvytelty tuota datasettiä, jolla piirtää pidemmän aikavälin käppyrää arvostuksista! Ajatuksena oli jossain kohtaa tehdä jonkinlainen case aiheesta, mutta laitetaan jo hieman dataa näytille, kun niin ajankohtainen aihe.

Tässä SaaS-yhtiöiden mediaani EV/S-kerroin vuodesta 2007 alkaen. Näkyy aika rajusti viime aikojen korjausliike graafissa. Huomiona datasta, että alkuvuosina yhtiöjoukko koostuu karkeasti vain noin 10-20 yhtiöstä, kun taas lisattujen SaaS-yhtiöiden lukumäärän kasvun myötä viimeisimmissä havainnoissa on yli 90 yhtiötä. Siten tuo pitkän aikavälin mediaani ei ole aivan vertailukelpoinen, kun alkupäässä yhtiöjoukko on niin pieni. Tuo nykyinen yli 90 yhtiön joukko alkaa olla jo melko kattava, vaikka ei sekään kaikkia SaaS-firmoja vielä sisällä.

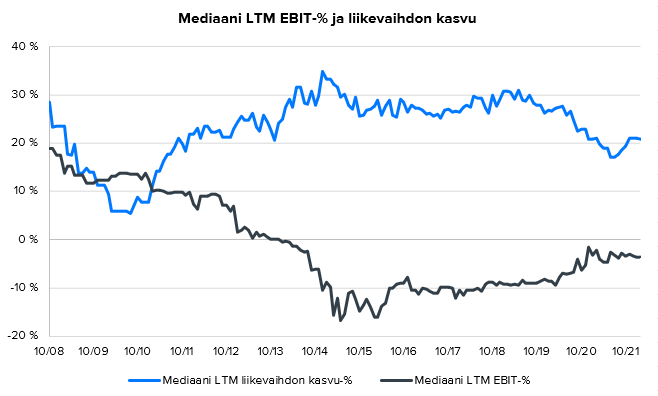

Tässä kuvaajassa puolestaan aikasarjaa siitä, miten näiden yhtiöiden viimeisen 12kk liikevaihdon kasvu ja liikevoittomarginaali ovat mediaanitasolla kehittyneet. Näkyy aika hyvin se, kuinka kasvuvauhdin kiihtyessä kannattavuus kärsii ja kasvun rauhoittuessa kannattavuus paranee. Näinhän sen kuuluukin mennäkin, kun kasvupanostuksia lisätään/vähennetään.

Tähän viimeiseen kuvaajaan puolestaan laskettu rule of 40 (kasvu-% + EBIT-%) tuon edellisen kuvaajan kasvusta ja kannattavuudesta ja peilattu sitä mediaani liikevaihtokertoimeen. Kokonaisuutena kasvun ja kannattavuuden yhdistelmä on pysynyt yllättävän vakaana jo vuodesta 2015 lähtien.

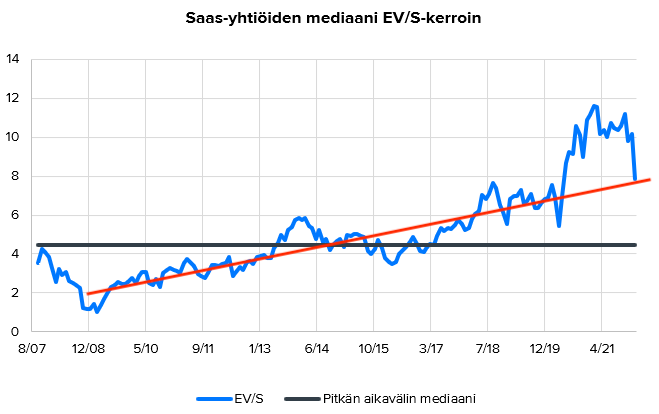

Tämä on vain silmämääräisesti piirretty, mutta SaaS-yhtiöiden arvostus on ollut selvässä nousutrendissä finanssikriisin pohjista ja nyt näyttäisi koronapiikin jälkeen tapahtunut paluu trendille.

Kyllä Zaptecin kurssilehitys jaksaa ihmetyttää kaikkien positiivisten uutisten jälkeen, kai se sitten on ollut yliarvostettu.

Kaikki näyttää hyvältä, mutta kilpailun kiristyminen on se joka eniten itseäni huolettaa.

Tämähän johtuu pitkälti siitä, että ne joilla rahat on osakkeessa X kiinni, myös uskovat kyseisen osakkeen suotuisaan kurssikehitykseen jollain aikavälillä. En minäkään omistaisi Qt:n osakkeita, ellen uskoisi saavani niistä huomattavasti enemmän joskus kaukana tulevaisuudessa.

Toinen juttu puolestaan on, että yleensä osakkeenomistajat myös ovat keskimääräistä paremmin perillä omistavansa yhtiön asioista kuin sivustahuutelijat, jotka tulevat paikalle ilmoittamaan osakkeen X olevan yliarvostettu, syystä Y. Ja piste. Tämän jälkeen osakkeenomistajat, joilla on takanaan luottamus kurssikehitykseen sekä suurempi tieto kyseisestä yhtiöstä, ovat luonnollisesti eri mieltä. Tavallisesti näiden sivustahuutelijoiden argumentit ovat varsin hataralla pohjalla ja perustuvat yleensä juuri ja pelkästään siihen syyhyn Y, vaikka todellisuudessa osakkeen hintaan vaikuttaa lukuisia muitakin tekijöitä.

Tämä ei tarkoita sitä, etteikö omistuksiaan tulisi tarkastella kriittisesti tai etteikö niitä pitäisi haastaa ja kritisoida. Yleensä ongelma vaan on juuri tuo, että näillä kritisoijilla ei yleensä ole kovin syvällistä tietoa tai ymmärrystä kyseisestä yhtiöstä tai osakkeesta, toisin kuin niillä vuosikaudet yhtiötä omistaneilla ja seuranneilla.

Nöyrä voi ajatella vähemmän itseään.

Mielestäni nöyrä ihminen arvottaa ja arvostaa muiden tekemisiä ja sanomisia enemmän suhteessa omiinsa. Esim arvostan Pohjolan ekan ajatuksia ja kirjoituksia suuresti, vaikka hän hypetti Leijonaa ![]()

Terve nöyrä voi ajatella, että voi olla hyvä jossain asiassa ja sen kertoakin, mutta ei korosta itseään. Jokainen voi pyrkiä parempaan.

Kauppalehdellä taitaa olla Afarak boikotti.

Nousuja ja laskuja ei ole viimeisen kuukauden aikana julkaistu yläpalkissa. Itse huomasin joulukuussa, joten pidemmältä ajalta ei ole tietoa. Tänään nousu ollut korkeammallakin.

Nordea povaa voimakasta nousukäännettä osakkeissa - nyt nopeasti salkut täyteen ettei juna jätä asemalle.

Näköjään. Kaikki planeetat ovat nyt siis sinä asennossa, että kohta nähdään uusi megaluokan pörssiromahdus. Voisiko joku laittaa asiakaspalautetta, että eivät avaisi suutaan aina juuri kun osakkeet (ja salkku) päässeet arastavaan nousuun laskun jälkeen ![]() Vielä jos joku foorumilla hahmottelee jälleen jonkun pentagrammi-kuvion indeksigraafeilla niin sitten on menoa

Vielä jos joku foorumilla hahmottelee jälleen jonkun pentagrammi-kuvion indeksigraafeilla niin sitten on menoa ![]()

Talous porskuttaa, eli korot nousee, eli osakkeiden hinnat nousee, vai miten se meni? : )

Joko se arvoyhtiöiden vuosi päätty? ![]()

Hlvetin Nordnet, taas pitäisi saada korvauksia ![]()