Kysymys ei ole pelkistä koroista. Likviditeettiä heikentää sekin, ettei rahaa enää lainata jokaiselle pyytäjälle, vaan vakuusvaatimuksia, kovenantteja jne. tiukennetaan. 1980-luvulla kävi päinvastoin; rahamarkkinoiden vapauttaminen lisäsi valtavavsti lainanantoa vaikka korot nousivatkin. Rahaa riitti lainattavaksi kaiken maailman Tikuilla ja Takuille.

Toisekseen, energian hinnan nousu johtaa lähes varmaan taantumaan ja hillitsee kysyntää. Lisäksi koronapandemian ja sodan jäljiltä hallituksilla alkaa olla paukut vähissä tukea kysyntää, vaikka haluja olisikin. Tässä tosin pelkään olevani väärässä, mutta aika näyttää…

On. Mutta jos suunta on kiristyvä, niin polttoainetta jatkuvasti kallistuville hinnoille ei riitä. Kuten muistaakseni @jps jo muistutti, inflaatio mittaa edeltävien 12 kuukauden muutosta.

Tiedän aika tarkalleen, miten tuollainen haastattelu etenisi ainakin Vernerin kulmasta katsottuna.

“No niin…”

“Luoja, anna mulle voimia”

“Mitä tää äijä selittää?”

“Nyt on vähän kyseenalaista settiä…”

“Miks mä olen täällä?”

“Mähän voin lähteä täältä!”

“Moro”

“HAHAHAHAAHAAAA”

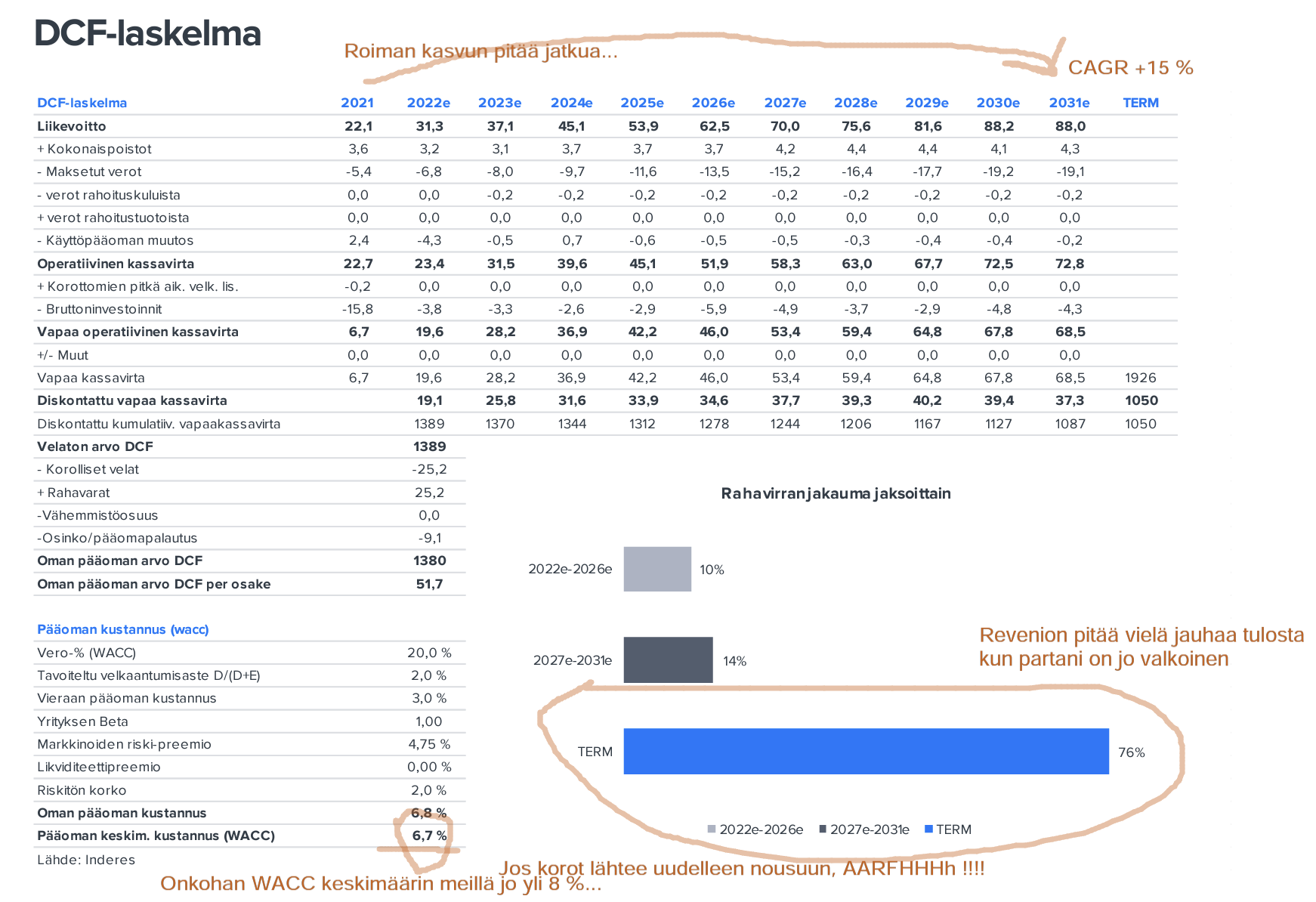

Täällä on ollut paljon hyvää keskustelua ja arvokasta palautetta, onko Inderesin analyyseissa korostettu tarpeeksi riskejä ja mitä kaikkea vastoinkäymistä osakkeelle voikaan käydä. Aina niitä ei ehkä ole tarpeeksi korostettu, mutta esimerkiksi tuorein Revenio raportti oli täynnä varoittelua vaikka pintapuolisesti laadukasta firmaa kohdellaan korkealla tavoitehinnalla ja kevyellä “vähennä” -suosituksella. Ehkä näitä voisi myös nostaa enemmän esille, niin ihmiset osaavat etsiä paremmin varoitusmerkkejä.

Yhtiösivuhan näyttää tältä, eli riski näyttää vallan kohtuulliselta ja joku voisi ajatella kurssin olevan liimattu korkeaan tavoitehintaan (tai toisin päin ).

Premium-jäseniä on suhteellisen vähän joten harvempi näitä raportteja varmaan lukee, mutta @Juha_Kinnunen ansiokkaasti tuo pitkin raporttia riskejä läpi ja viimeisen sivun (ennen disclaimereita) DCF tiivistää kaiken. Laitoin vielä kommentit tuonne niin näihin vihkiytymätönkin näkee minkälainen pannu pamahtaisi kasvoille, jos kasvu hidastuu ja/tai korot nousisikin.

Jos Revenio jatkaa reveniomaisessa kannattavassa kasvussa, hyvä. Jos ei, käytännössä tässä on viritetty oikea tavoitehintojen ja ennusteiden laskun suma mistä sijoittajan ei pitäisi olla lainkaan hämmentynyt. Tai jos yhtiö suoriutuu vain “hyvin” niin sekään ei riitä.

On varmaan Revenion omistajille hyvä tällainen merkki kun Reve on ainoa yhtiö tällä hetkellä Helsingin pörssissä, joka osittain saa meikäläisen täyteen ihmetykseen ja vähän verenpaineen nousemaan. En itse vielä tähänkään päivään ole onnistunut käsittämään sitä valuaation narratiivin muutosta, jossa Reveä hinnoitellaan ~28kk fwd. P/E:llä kertoimella 40x. Pystyin vielä v. 2020 tai muistaakseni 2019 käsittämään sen hyvin, että Reven DCF:ssä TERM:ssa voi yhtä hyvin olla >70 % rahavirroista, eikä tässä sinänsä ole mitään ongelmaa. Ja sekin nyt oli vielä ihan käsitettävissä, että kolmen vuoden päähän katsova P/E voi olla jossain 30x tuntumassa, jos Reveä hinnoitellaan aggressiivisesti käypään arvoon. Mutta se, että nykyisillä ennusteilla Reven oikaistu P/E laskee 2025e ennusteilla 35x tasolle, ja 30x P/E tulee vastaan ehkä (? @Juha_Kinnunen voinee tarkentaa) 2026e ennusteilla, niin etenkin nykyisessä ympäristössä, jossa esim. Qt, Kamux, Harvia, ja monet muut yhtiöt ovat saaneet oikein isän kädestä turpaan kurssilaskun muodossa (Talenom tehnyt Reven ohella tässä ison poikkeuksen), Reven arvostus tuntuu käsittämättömältä. Minun mielessäni on vaan se tikittävä aikapommi, jossa jossakin kohtaan tulee vastaan se raja, että ennusteista jäädäänkin merkittävästi, esimerkiksi jonkun lievästi kertaluonteisen rajamailla olevan tekijän vuoksi… Siinä vaiheessa en voi olla ajattelematta, että ennustelaskujen ja hyväksyttävän arvostuksen lasku voi olla jopa kamalampaa kuin itse osaisin odottaa. Tai sitten ei En tiedä varmaksi, kuten ei tiedä kukaan muukaan.

Ja kyllä, jos joku sitä ihmettelee, niin Reve kyllä jos joku yhtiö saa mut sortumaan markkinoilla tunteellisuuteen, eikä rationaalisuus loista läsnäolollaan. Medifilmillä tai itselläni ei kuitenkaan ole positiota mihinkään suuntaan ko. firmassa, koska nykyisessä tilanteessa Revenion treidaaminen mihinkään suuntaan luultavasti polttaisi kassan tuonelan tulessa alta aikayksikön

Vaikka äskön toin varoittelevia seikkoja arvostuksesta esiin, en vuosia Reveä omistaneena malta olla tuomatta toisaalta seikkoja jotka tukee posketonta arvostusta.

Todennäköisesti nämä ovat ne internettiin ikuisiksi ajoiksi tallentuvat kuuluisat viimeiset sanat joille ihmiset pääsee nauramaan, mutta en onneksi anna suurta painoarvoa sille mitä muut minusta ajattelevat.

Revenio toimiala on hyvin defensiivinen ja liikkuu eri tahtiin talouden kanssa. Juuh rajut leikkaukset terveydenhuoltoon iskee, mutta megatrendit kuten vanheneminen ja huonot elintavat puskee isosti vastapalloon.

Revenion teknologia syrjäytti/syrjäyttää edelleen edellisiä, kymmeniä vuosia dominoineita teknologioita. Tavallaan voi ajatella, että kukkulan kuninkaaksi tuleminen kestää hidasliikkeisellä ja konservatiivisella toimialalla ~20 vuotta ja sitten siinä keimaillaan kymmeniä vuosia.

Tavallaan, ja tästä lauseesta tulee varmasti myös huutia foorumilla sekä toimistolla mutta onneksi olen tänään etänä, Revenion voi mieltää 30 vuoden velkakirjaksi. Koska kassavirrat ovat suht turvattuja kymmeniksi vuosiksi! Ja jos tulee uusi teknologinen murros, varoitusmerkkejä piisaa sillä ei yön yli Icaren ja Centervuen laitteita korvata uudella teknologialla, vaan lääkäreitä ja ostajia pitää lämmitellä ensin vuosia.

Ja siten markkinakin tuntuu yhtiötä hinnoittelevan. Sellaisen defensiivisen tylsän bondiosakkeen ja kasvuyhtiön kombinaatio.

Harva täällä on tajunnut kuinka kova yritysosto ja millä valuaatiolla Centervue oli. Hilden loi meille omistajille aivan tajuntonta omistaja-arvoa, jota tämä foorumi ei juuri arvosta. Viime vuosina puhetta on ollut enemmän kuvantamislaitteista kuin tonometreistä ja kuinka hyviä laitteita ne markkinoilla on.

Aina puhutaan track recordista ja kuinka Harvia luo omistaja-arvoa epäorgaanisella kasvulla, minusta Revenion luo hyvää omistaja-arvoa joka on myös defensiivistä. Mitä tulee valuaatioon niin kyllä Johanneksella on hyviä pointteja.

Ei ole muuten sijoittaminen helppoa ainakaan lyhyemmällä tähtäimellä.

Olen halunnut ajatella, että olen joistakin omistamistani yhtiöistä ihan kohtalaisen hyvin perillä, mutta jos haluaisi nyt miettiä, että miten ne menestyvät seuraavan 1,5 vuoden aikana, niin kyllä todella vaikeaa olisi arvioida. Jos tarkastelen omia arvioitani Q2-tuloksista, niin osassa olin kivasti jyvällä, mutta ihan yhtä suuressa osassa olin hyvin onnellisesti kuutamolla. Tul niin positiivisia että negatiivisia yllätyksiä.

Siksi tällä osaamisella kannattaneekin keskittyä pitkään peliin. Uskon, että näkemys joidenkin yhtiöiden pitkän aikavälin potentiaalista on taas hieman omissa papereissani kirkastunut ja koska yleinen arvostustaso on tervehtynyt ( ), niin ostelen pienissä erissä mielestäni houkuttelevimpia pitkän aikavälin tarinoita. Jos saa vielä halvemmalla, niin ostetaan lisää ja isommin. Jos hinnat alkaa jo karata, niin ehdimpähän hankkia ainakin jotain (viime vuosien ralleihin verrattuna) kohtuuhintaista.

Foorumilla on ollut viime aikoina hyvin mielenkiintoista keskustelua ja fiksuja kirjoituksia liittyen analyyseihin etc. Tällaisten kirjoittelujen ansiosta on Inderesin helpompi kehittää omaa toimintaansa ja ainakin itse olen saanut paljon ajateltavaa kaikkien ajatuksista + kommenteista näiden teemojen osalta.

Itse istun reven kyydissä satoi tai paistoi ja oli arvostuskertoimet mitä tahansa niin kauan kun putkesta tulee mielenkiintoista tavaraa ja näkymät ja trendit on tämän osakkeen puolella.

Jos kertoimet sulaa niin silloin on paikka tankata. Sitten jos kasvu alkaa sulamaan, ei pystytä innovoida, johto alkaa selittelemään asioita ja muuttelemaan ohjeistuksia niin silloin myyntinappi voi olla herkässä.

Jos tekoäly, softabusiness alkaa rallattaa tulevaisuudessa ja home niin tähän saadaan aikaan paljon kulmakerrointa kasvulle lisää.

Omalla alallaan kilpailukykyiset tuotteet ja innovointi on Reven vahvuuksia. Vaikka välillä osakkeen hinta saattaa hirvittää niin pakko tämän kyydissä on vaan olla ja pitää pää kylmänä.

Vielä tämä on aika pieni yritys ja kasvupotentiaali on edelleen hurja. Mitä tulevaisuus tuo tullessaan?

")