Muistui mieleeni eräs teesi kyseisestä artikkelista:

Kamuxiin ei sijoiteta. Kalliokosken mukaan ainoa ehto on, että yhtiö ei omista Kamuxin osakkeita.

Hehheh nyt taidetaan tietää että miksi ![]()

Muistui mieleeni eräs teesi kyseisestä artikkelista:

Kamuxiin ei sijoiteta. Kalliokosken mukaan ainoa ehto on, että yhtiö ei omista Kamuxin osakkeita.

Hehheh nyt taidetaan tietää että miksi ![]()

Sen sijaan ostettiinkin Harviaa… ![]()

Muistaakseni alkuvuodesta varoittelin tuolla Kamux-ketjussa, että jos autoja aletaan luukuttaa ulos vain markkinaosuuden takia niin siitä ei hyvä seuraa.

Viesti luonnollisesti liputettiin ja poistettiin. ![]()

Harvemmin noihin bumtsibum-ketjuihin jaksaa mitään enää kirjoittaa, kun eivät mitään kuuntele hypelasit silmillä.

Qt, Harvia ja Kamux ollu omalla seurantalistalla juuri tämän hypekomedian takia. Hyviä firmoja, mutta ei kannata ihan mitä tahansa niistä maksaa. Eikä kannata keksiä mielettömiä syitä, että millä ne hype arvostuskertoimet kurotaan kiinni.

Nyt haisee halpa jälkiviisaus ja onhan tässä energiakriisiä sun muuta sotaa ja korkojen moninkertaistuminen yms

Kunhan markkinaosuus kasvaa, kasvuvaiheessa se voiton takominen ei ole niin justiinsa, kunhan ei aleta turskaa generoimaan.

Moni tätä nimenomaan peräänkuullutti Kamuxilta joka välillä vaikutti turhankin defensiivisesti puollustavan sitä liikevoittoa. Nyt sitten tyrskyissä mennään enemmän liikevaihto ja markkinaosuus edellä ja taas ei jollekkin kelpaa. Heti kun Kamux ilmoittaa että tarkoitus on lopettaa uusien myymälöiden avaaminen ja kasvaminen ja optimoida liikevoitto, yhdyn natinaasi. Sitä ennen totean että johto vetää ihan hyvin paskassa markkinassa.

Tavoitehinnat ja suositukset aiheuttaa ymmärrettävästi nyt paljon porua, kun niistä moni näkyvämpi tapaus on mennyt täysin vihkoon viimeiset reilu puoli vuotta tai vuoden.

Tavoitehinnat ja suositukset vievät liikaa huomiota ja ne ovat vain kirsikka kakun päällä, mutta tietysti niiden penkin alle meneminen monissa (huom. ei läheskään kaikissa) tapauksissa kertoo siitä, että ennusteissa, oletuksissa ja talousympäristön haistelussa on tehty isoja virheitä.

Vaikka lopulta 12kk tavoitehinta ja vaikkapa osta -suositus osuisi, ei se ole onnistuminen mikäli ne tapahtuu 36 kuukautta myöhässä ja välissä on käyty 70 % kurssilasku kokemassa.

Monelle on varmasti myös edelleen hähmäistä, mihin nuo edes perustuvat joten tässä kasattuna hyödyllisiä linkkejä.

Sijoituskoulun rautalankateksti tavoitehinnoista ja suosituksista:

Tuore video, missä menty vihkoon:

Mitä ihmettä tavoitehinnat ja suositukset edes on:

DCF:

Sijoittajan vinkkelistä analyysi on tietysti vain yksi tiedon tai ideoiden lähde. Itsekin istun monien noiden vihkotapausten kyydissä ja tottakai pyrin ymmärtämään missä analyysi on mennyt pieleen, mutta viime kädessä perkaan omia oletuksia, sijoitusteesejä, tiedonlähteitä ja oletuksia ja onko niissä mikä mennyt pieleen.

En henkilökohtaisesti ulkoistaisi omia sijoitusprosesseja ja päätöksiä kenellekään, ja jos ei omia ratkaisuja jaksa tehdä ja vastuuta kantaa niin siihen on kulutehokkaat indeksirahastot.

Jälkiviisaus on myös helppoa, kertasin esim. eilen omia ajatuksia kun ostin Kamuxia ensimmäisen kerran 2018 lopulla. Ei myöhemmin tapahtuneita asioita olisi voinut mitenkään nähdä etukäteen. Tottakai tänä vuonna kylläkin olisi voinut vetää toisenlaisia tulkintoja kun ulkomaailma synkkeni Kamuxin kannalta.

Sijoittajilla on vielä se luxus, että pääsette tapauksista ulos milloin vain halutessanne, joten “analyysiriskiä” ei siinä mielessä tarvitsi kauheasti murehtia. ![]()

Kaiken kaikkiaan hyvää ja rakentavaa palautetta on tullut tiimille paljon, mikä ei ole mennyt analyytikoilta huomaamatta.

Olen naureskellut jo nyt toimistolla juniorianalyytikoille, että tästä traumatisoituneena seuraava nousukausi vedetään varmaan reducella huippuun asti. ![]() Tämä ei ole helppo laji.

Tämä ei ole helppo laji.

Ehkä näin joidenkin firmojen kohdalla. Itse en näe sitä Kamuxin kohdalla, koska niiden ”tuote” on käytetty auto. Siitä ei ole hirveästi hyötyä luukuttaa käytettyä tuotetta nollakatteella eteenpäin vain markkinaosuuden takia.

Miltähän ne numerot olisi näyttänyt, kun oltais liikevaihto silmissä ajettu tähän kuoppaan?

Jotta totuus ei unohdu, niin siitähän teille maksetaan ![]()

![]()

Verneri on katsonut lomalla selkeästi Star Warsia.

Kaikki kunnia vaan juniorianalyytikoille! Ei ole ollut helppo markkina tulla sisään bisnekseen ja useinhan kehittyminen sijoittajana (ja kenties myös analyytikkona) alkaa vasta sen ensimmäisen kunnon karhumarkkinan jälkeen. Tässä on nyt iso mahdollisuus oppimiseen ja kehittymiseen ![]()

Jännä juttu täällä foorumille, millä tavalla ihmiset puhuvart Kamuxista ja/tai siihen sijoittaneista. Itse en ole autoihminen millään tavalla, mutta tiedän suurinpiirtein minkälainen ihminen renkaanpotkija on ja minkälaista maailmankatsomusta hän noin yleisesti edustaa, niin en nyt niin hirveästi ihmettele myöskään näitä kommenneteja ![]()

Varoitus: aion olla hieman hankala ja ilkeä ![]()

![]()

Tämä argumentti toistuu jatkuvasti analyysia puolustaessa. Olen tietysti samaa mieltä, että analyysissa on se pihvi, eikä tavoitehinnoista kannata niin paljoa välittää.

Mutta onko Inderes oikeasti samaa mieltä?

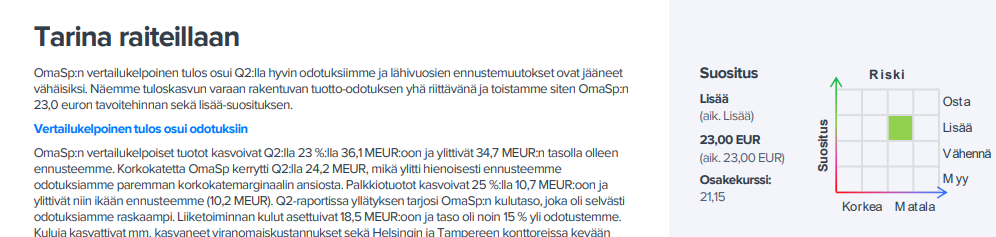

Otetaan esimerkiksi Oma Säästöpankki. Menen yhtiösivulle. Mitä näen ensimmäisenä?

Ensimmäisenä vastaan tulee osakekurssi & kurssimuutos, toisena tavoitehinta ja kolmantena suositus. Nämä kolme saavat siis Inderesiltä korkeimman prioriteetin.

Mennään seuraavaksi rapsan puolelle.

Ekana vastaan tulee uusi tavoitehinta ja suositus. Lisänä perustelut kummallekin. Oikealla nähdään ensimmäisessä grafiikassa tavoitehinta, suositus ja riski.

Niin kauan, kun raportit ja yhtiösivut näyttävät tältä, ei ole järkevää puolustautua sillä, että tavoitehinnoilla ja suosituksella ei ole väliä. Inderesin mielestä ne ovat todistetusti ensisijaisen tärkeitä.

Ps. Ollaan varmaan ihan samaa mieltä suositusten ja tavoitehintojen olennaisuudesta, painoarvosta ja väärinymmärryksestä. Argumentoin ainoastaan tuota puolustusta vastaan, kun sitä on viime kuukausina näkynyt aika paljon.

Pps. Piruillaan vielä hieman lisää. Yksi puolustus videolla Viljakaisen kanssa oli, että tämä vuosi on yllättänyt myös yhtiöt, kun on tullut useita tulosvaroituksia. Eikö analyytikkoja tarvita nimenomaan, koska yhtiöiden ohjeistuksiin ei voida luottaa? Eli ammattikunnan ja Inderesin pitäisi tuoda enemmän lisäarvoa kuin itse ohjeistuksen. Näin ollen analyytikko ei voi mennä sen taakse piiloon, että tulikin negari. @Verneri_Pulkkinen @Antti_Viljakainen

Lisäksi jos löytyy vielä Tecnotree, niin saa kokonaisen viiden lapun värisuoran. Anyone?

Tykkään tästä markkinatunnelmasta, jossa kaikki salkkuaan esittelevät rahoitusleijonat ja päivätreiderit ovat hiljentyneet ja palanneet vanhoihin duuneihin ![]() Tykkäätkö sinäkin?

Tykkäätkö sinäkin?

Tämän nyt jo päättyneen nousukauden yksi tunnusmerkistö oli aivan loputon braissailu salkuilla sosiaalisessa mediassa. Siinä vaiheessa kun omassa pipolätkäporukassa alettiin viime talvena puhua kryptoista yms niin päätin jättää markkinat.

Monesti ne markkinoiden tärkeimmät signaalit tulevat varsin yksinkertaisista elämäntilanteista.

Näihin tavoitehintoihin ja suosituksiin voisin sanoa sen verran, että ne vaikuttavat aloittaviin sijoittajiin varmaan eniten. Vuosi sitten markkinoille tullessani katselin innoissani inderesin sivuilta osakkeita joissa oli suurin ero kurssin ja tavoitehinnan välillä. Aloittelijat eivät osaa laskea omia analyysejä yhtiöistä, he seuraavat erittäin tarkkaan suosituksia. Kokeneemmat osaa laskea jo itsekin jolloin he osaavat kriittisemmin seurata tavoitehintoja. En nyt sano, että aloittelijoita tässä kustaan linssiin, mutta heidän suuntaan on varmaan suurin vaikutus näissä tavoitehinnoissa.

Miksi sijoitussuosituksia ei kannata ikinä antaa kaverille?

Jos ne menee pieleen, se on sinun syy ja typeryyttäsi.

Jos ne onnistuu kiittää ostaja niistä itseään ja omaa älykkyyttään.

Aika vaikea sitä raporttia on tiivistää johonkin yhtiön perussivulle kokonaan. Ja Indereskin varmaan tietää kysynnän ja tarjonnan lain. Ensimmäisenä annetaan se tieto, mikä ihmisiä eniten kiinnostaa. Ei siinä varmaan mahdottomia paina taustalla oleva ajatus siitä, että haluttaisiin ihmisten lukevan se analyysi kokonaan ja ajatuksella ja varmaan vielä jonkun muunkin tekemä analyysi aiheesta. Ja antaahan tuo kuitenkin heti sen tiedon, että mitä mieltä Inderes on keskipitkällä (tai lyhyellä) välillä yhtiön tilasta.

Olettaisin, että niistäkin jotka lukee analyysin vain harva lukee koko analyysiä, minkä takia ne pääpointit on siinä alussa. Jos minä pohdin yhtiöön x sijoittamista, niin en välttämättä halua lukea heti ensimmäisenä 30 sivun analyysiä, vaan haluan alkuun nopeamman yleiskuvan yhtiöstä, jos sieltä löytyykin heti tietoja, jotka selittävät arvostuksesta jotain, mitä ei ole itse ymmärtänyt. Sitten vasta tämän jälkeen, jos yhtiö näyttää vielä kiinnostavalta näen järkevänä tutustua yhtiöön tarkemmin. Ei vain riitä aika tutkimaan kaikkia potentiaalisia ostokohteita riittävän tarkasti, joten karsintaa pitää tehdä vähemmillä tiedoilla. Ongelma lie vasta, jos yhtiöön sijoittaa analyysiin pohjaten, kun ei ole raporttia kokonaan lukenut ja sisäistänyt (tai jos jo omistaa, niin myynti- ja myymättäjättämispäätökset).

Noista tiedoista ja tiivistyksistä on varmasti hyötyä, mutta niiden pohjalta ei ehkä sitä ostopäätöstä kannattaisi juuri tehdä.

Tämä on hyvä huomio. Jatkan hieman edellistä piruiluani, koska nostit niin hyvän pointin esiin.

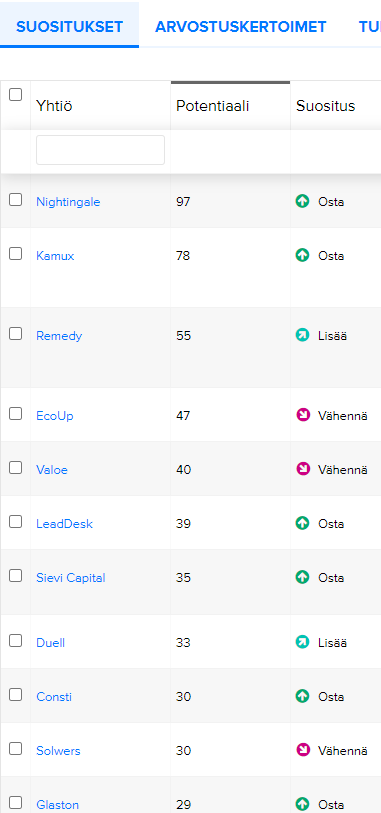

Inderesin sivuilla osakevertailussa osakkeet voi lajitella Potentiaalin (nykykurssin ero tavoitehintaan) mukaan. Mielestäni niin kauan, kun tällainen työkalu on käytössä (ja vieläpä prioriteettipaikalla taulukossa) tavoitehintojen pitäisi olla aina ajantasalla ja niillä pitäisi olla merkitystä.

Niinpä on käsittämätöntä, että tavoitehinta voi kerralla tippua 42 eurosta 27 euroon yhdessä yössä. Analyytikot ovat varmasti kiireisiä ja markkinaympäristö on ihan killeri. Lieventäviä asianhaaroja on niin että heikompia hirvittää.

Mutta pointti on, että tavoitehinnalla joko on väliä tai ei ole. Jos sillä on väliä (kuten voi raporteista ja potentiaali-kategoriasta päätellä) niin se pitää ottaa vakavasti ja sitä pitää päivittää.

Selvennys: minun pointtini ei siis ole se, että tavoitehinnat pitäisi poistaa. On kuitenkin älyllisen epärehellistä samaan aikaan:

Jos tavoitehinnoilla ei ole oikein merkitystä, ei ole analyytikoiden voittamilla palkinnoillakaan. Tässä asiassa ei voi ajella kaksilla rattailla sen mukaan, missä markkina menee.

Aahhh tämä ikuinen targettivääntö … mmmm

Tää keskustelu ois varmaan hyvä käydä tässä toisessa ketjussa. Jätän tämän mun yhden viestin taas tähän samalla ![]()