Kamux sulaa pörssissä mutta dipin ostajia tuntuu välittäjätilastojen perusteella löytyvän Nordnetistä. Onko seuraava otsikko langalle:

Kamux Oyj - vaurastumisen jarru?

Kamux sulaa pörssissä mutta dipin ostajia tuntuu välittäjätilastojen perusteella löytyvän Nordnetistä. Onko seuraava otsikko langalle:

Kamux Oyj - vaurastumisen jarru?

Piensijoittaja ei voi hyvään tuottoon päästäkseen olla suositusten ja tavoitehintojen orja.

Itse muistan, että UPM:n kurssin ollessa 8,xx euroa ja OPO:n 14,xx euroa, OP:n suositus oli myy ja tavoitehinta 6 tai 7 euroa. En tajunnut suositusta enkä tavoitehintaa ollenkaan, koska UPM oli koko ajan voitollinen yhtiö. Niinpä kahmin UPM:ää kunnolla salkkuun enkä välittänyt suosituksesta tai tavoitehinnasta tuon taivaallista.

Piensijoittajan kannattaa huomioida suositukset, mutta tehdä sijoituspäätökset (täysin) itsenäisesti.

Itsenäisesti, mutta ei irrallaan reaaliteeteista. Kurssi kun ei nouse pelkällä tahdonvoimalla.

Jep.

Itse koen “helpommaksi” yrittää hahmottaa yhtiöitä 3-10 vuoden päähän, koska sillä aikahorisontilla ei ole kauheasti kilpailua.

Karkeasti voisi hahmotella näin (luvut omasta päästä)

Treidaajat: horisontti 1-30 päivää

Hosujat: 30- kunnes osake laskee yllättäin 20 %

Spekulantit: 30-365

Analyytikot: 90-365

Salkunhoitajat: 90-365

Sijoittajat: 365 päivää -3 vuotta

Omistajat: > 3 vuotta.

Viimeisessä on tilaa hääriä. ![]()

Lisäsin. ![]()

Hosujat puuttuu listasta ![]()

Panikoijat → 1-59 minuuttia…

Minusta nykyinen Inderesin toiminta tavoitehintoineen on hyvä, vaikka ne ovat osittain persiilleen ovatkin tässä menneet ja jotkut ottaa ne “liian” tosissaan jne.

Onneksi ne on ylensä ne uudet sijoittajat, tuulipukukansa ja tavalliset ihmiset. Ensimmäinen ryhmä on helposti tunnistettavissa, mutta jälkimmäisten käyttäjät yrittänevät ilmeisesti nostaa itsensä niiden yläpuolelle ![]() , vai onko täällä tuulipukuja?

, vai onko täällä tuulipukuja?

Käsi ylös ja heti, hei miksi kaikki katsotte varpaisiinne ![]() .

.

Jos joku oikeasti tietäisi aina noi tavoitehinnat ja osto/myynti suositukset nappiin, niin mitä se täällä palstalla pyörisi, olisi varmaan ihan jossian muualla ja/tai ainakin enemmän ruskettueena.

Eiköhän tästä rallista aika moni oppinut, niin sijoittajat kuin analyytikotkin ![]() .

.

Kyllä tässä itsellekin tuli viime vuonna vauhtisokeutta, vaikka tätä on jo jonkun aika harjoiteltu ![]() .

.

Kiitokset kaikille asiantuntevaa ja tiukkaakin palautetta antaneille ja myös kiitokset niidenrakentavasta vastaanottamisesta!

Tästä viikonloppua kohti ![]() .

.

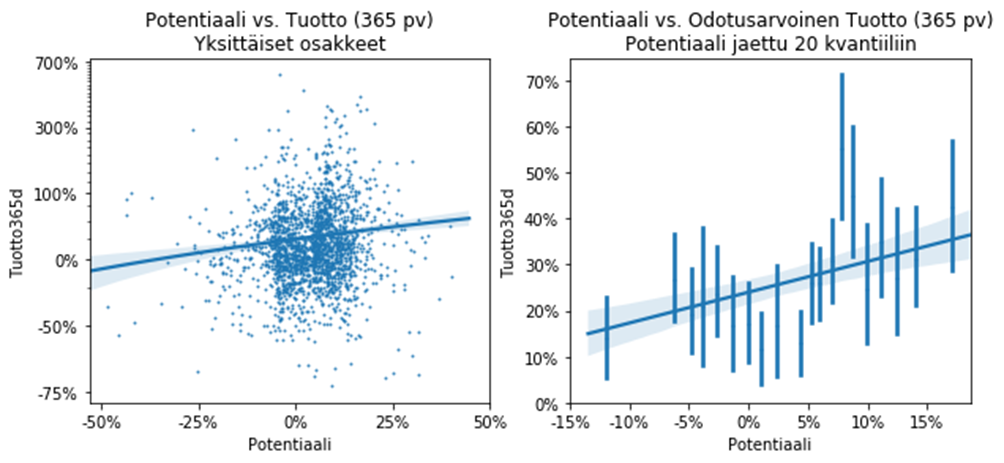

Etsin myös itse aikanaan kiinnostavimpia osakkeita korkeimman potentiaalin (tavoitehinta/osakekurssi) mukaan järjestetystä osakevertailusta, kunnes tajusin ettei siinä datan perusteella juuri ole järkeä. Tavoitehinta toimii kuten lisää/vähennä suositus ja on kohdallaan suosituksen antohetkellä.

Itse tykkäisin jos Inderes korostaisi ‘käypä arvo’ käsitettä, määriteltynä vaikka osakkeen arvo osta ja pidä sijoittajalle ikuisella aikahorisontilla DCF:n perusteella annetulla tuottovaatimuksella ja siihen liittyvää epävarmuutta. Nyt se on raporteissa mutta sen joutuu valistunut sijoittaja etsimään tai lukemaan rivien välistä. Tämä kannustaisi myös salkunhoitaja/sijoittaja → omistaja ajattelun suuntaan @Verneri_Pulkkinen luokittelussa.

Olisi haussa jokin halpa ja helppo kirjanpito-ohjelmisto / SaaS-tili, jolla tehdä pöytälaattikkofirman kirjanpito viime vuodelta. Tilikaudella oli arviolta 10 tapahtumaa, mutta en tästä huolimatta haluaisi tehdä asiaa käsin. Eli helpotuksena ottaisin valmiin tuloslaskelman ja taseen määrämuodossa.

Olisiko jollakin vinkata mihin kannattaisi tutustua?

Itse näkisin mielelläni analyysin etusivulla 2 lukua: konservatiivinen firman fair value tänään, sekä analyytikon ennuste pörssikurssista 12kk päähän.

Hyvä huomio. Nimittäin seuraava sudenkuoppa liiallisen innostumisen jälkeen onkin sitten yletön varovaisuus.

Kuten Mark Twain sanoi:

Hyödyntää. Lainakorot nousevat nopeammin kuin talletuskorot. Vai saako joku täällä jo korkoa käyttötililleen?

Edit. Jos siis puhutaan tällaisesta maltillisesta koronnoususta kuin nyt on. Jossain vaiheessa alkavat talletuskorotkin nousta ja jos nousee oikein reippaasti, niin alkaa näkyä luottotappioissa. Mutta sellaisista koroista ei ole vielä merkkejä.

Halpa = ilmainen

Siis missä tällaisia viestejä on? Ei ole kyllä pistänyt yhtäkään tuollaista viestiä silmään ![]()

Harvoin sorrun karhuilemaan nyt on vaan ihan pakko osallistua piirileikkiin. Koron nostot ovat toistaiseksi olleet sangen maltillisia, kuitenkin hivenenkin suuremman asuntolainallisen lainanhoitokulut pomppasivat jo merkittävästi. Perheellinen sukulaiseni maksaa nyt 400€ enemmän kuukaudessa. He ovat hyvätuloisia, joten siitä selvitään kyllä. Talo heillä lämpenee maalämmöllä, joten he eivät ehkä ole tässä paras esimerkki, mutta heidänkin sähkölaskuun uhkaa tulla talvikuukausille 600€ lisälasku. Tässä kun hivenen aprikoi niitä perheellisiä, joilla ei ole ollut varaa muuhun kuin suoraan sähkölämmitykseen, alkaa hirvittää. Moni on varmaan laskenut pärjäävänsä lainanlyhennysten kanssa, mutta mitä sitten kun sähkölasku tuo toisen mokoman päälle.

Palvelusektori ja vähittäiskauppa ottaa tästä väkisin osumaa

Ja teollisuus ottaa varmasti myös osumaa korkeista sähkönhinnoista, jonka seurauksena en epäilisi yt:tä ja lomautuksia. Tästä VOI seurata ikävä kierre, että työt tauolle ja kustannukset kotopuolessa nousee monella osa-alueella.

Kiitos vastauksesta! Jos tosiaan näin on, niin voisiko ajatella että Nordean (pankkien) Q3-tulos tulee olemaan tooodella kova, koska:

Yleisin lainakorko 12kk euribor on tod.näk. koko Q3:n ~1% tai enemmän. Vertailun vuoksi se nousi positiiviseksi Q2:lla vasta kvartaalin alkupuolella ja yli 1% vasta aivan kvartaalin lopulla.

Yli puolet Nordean Q2 tuotoista tuli korkotuloista (1,308/2,444 mrd), jos tulkitsen rapsaa oikein.

Talletuskorot eivät ole vielä nousseet kuin ehkä hädin tuskin positiiviseksi.

Q3:lle toistaiseksi osunut kova nousu osaketuotoissa tuntunee myös varainhoidon tuloksessa?

No joo, ehkä jatkan tuolla Nordea-ketjussa. Mutta nyt ostoksille.

Varmaan oma subjektiivinen näkemys on sitten väärässä…

Ei tässä tarvitse mitään oikeita ja vääriä mielipiteitä etsiä, mietin vain jos minulta on mennyt ohi / voisitko yksilöidä mitkä ovat mielestäsi tuollaisia viestejä?

Markkinoiden mukaan asiat on jo hinnoiteltu talven yli. Olen samaa mieltä kanssasi ja olen täällä karhuillut jo aikani. Muistissani on myös se, että inflaatio ja sähkönhinta lähti jo laukalle paljon ennen ukrainan sotaa.

Siellä on pinnan alla tahmeaa ja haasteita jotka ei ihan hetkessä parane. Odotan erittäin mielenkiinnolla varsinkin Q4 ja ens vuoden tulosraportteja.