Torille.

22 tykkäystä

Seuraa perustason kysymys:

Miten rinnakkaislistatuissa osakkeissa menee osingonmaksu? Eli jos ostan Teliaa Helsingin pörssistä, saanko osingot euroina ilman mitään ongelmia? Entä onko väliä, onko osakkeet AOT:lla vai OST:llä?

Ostovaluutassa, eli europörssistä euromääräisenä ostetun osakkeen osingot tulee euroissa.

Verotus sen mukaan, missä on firman pääkonttori (kannattaa tarkistaa välittäjältä että noudattaa tätä oikein, virheitä on esiintynyt)

AOT vs OST vain verotus poikkeaa. OST:lle osinko tulee verottomana pl. mahdollinen lähdevero joka menee taas sen kohdemaan verosopimuksen mukaisesti ja kohdemaa määräytyy pääkonttorin perusteella.

Eli esimerkiksi Saksan pörssistä ostetun Brittiläis-Australialaisen Rio Tinto:n osakkeen osingot tulee euroissa ja 0% lähdeverolla koska puljun pääkonttori on Lontoossa.

1 tykkäys

7 tykkäystä

Mauri ja Inderesin “osakevertailutyökalu”, tästä lyhyehköstä tviittiketjusta voi olla apua monille. ![]()

11 tykkäystä

Itse ostin tämän vuoden alkupuolella SSAB osakkeita Helsingin pörssistä euroilla. Kevään osinko maksettiin minulle SEK-valuuttatilille kruunuina. Joten mikäli sinulla on vain euro-määräinen tili ,saat osinkosi euroina. Itselleni tuli kyllä ylltyksenä kruunu-määräiset osingot.

1 tykkäys

Nordnetissä olen saanut Helsingin pörssistä ostetuista Telian osakkeista osingot kruunuina, kun on SEK-valuuttatili. Lapsilla kun ei valuuttatiliä, niin osingot tulevat euroina, käsittääkseni 0,25% valutanvaihtokululla.

Toisilla välittäjillä voi olla toisenlaiset proseduurit.

1 tykkäys

Tuohon on hieman matkaa, ajatellen vaikka lätkän Liiga-mestaruuden juhlintaa tai seuraavia mahdollisia MM-kultajuhlia ![]()

1 tykkäys

Tässä dataa nonneroitten Ost:sta. Isoin Osakesäästötili tällä hetkellä 310k€ Nordnetissä.

26 tykkäystä

On kyllä kestävä kaali saatana. ![]()

4 tykkäystä

Onhan toi aika karu kun kerrasta ajetaan satasta seinään, nollakorosta tarkistuspäivänä sit jopa 3,5-4% -yksikön muutos pahimmillaan ![]()

22 tykkäystä

Jos minulla olisi yhtään taipumusta salaliittoteorioihin, niin sanoisin että tämä on valtaa pitävien keino jolla rikkaat saadaan entistä rikkaammiksi ja keskiluokka köyhtymään.

8 tykkäystä

Tuossahan on vielä pari pinnaa puskuria jos stressitesteihin uskoo mutta joo, kyyti on asuntovelallisille kylmää ja varsinkin niille, joilla on iso yhtiölaina ja lyhennysvapaat loppumassa. En kuitenkaan ymmärrä niitä, jotka vinkuu valtiota taas apuun. Itse kun otin asuntolainan 1992, korot taisi olla 10-15 pinnaa ja niistäkin selvisin.

27 tykkäystä

Näinpä. Ihan mielenkiinnosta, millaisia oli tuohon aikaan tyyypilliset asuntolainat ns. nykyrahassa? Itse otin asuntolainan 2003 ja tuli nähtyä niin nollakorkoajat kuin päälle 5% tasotkin ja kaikesta selvittiin ![]() Mutta jos nyt ostaisin tuon saman asunnon, se olisi noin 100% kalliimpi ostos kuin 2003.

Mutta jos nyt ostaisin tuon saman asunnon, se olisi noin 100% kalliimpi ostos kuin 2003.

12 tykkäystä

Samaa mieltä. 4% korko on historiallisesti ihan normi tasolla.

Onko tämä jatkuva tukien huutelu taas uusi normaali?

35 tykkäystä

Itseä on pistänyt silmään, kuinka ympärillä ihmiset samaan aikaan valittaa ettei nykymaailmassa rahat riitä ruokaan ja asumiseen. Sitten kun loma tulee, ampaisee silti lomamatkalle, mieluiten kauas.

Tietenkään kaikki eivät Suomessa tee niin. Mutta kaikessa kurjuudessaan asutaanhan me maassa jossa voi itkeä nälkäkuolemaa joutumatta kertaakaan edes kuorimaan omia perunoitaan.

Mutta on ollut hurja seurata, miten ihmiset jotka ei ole kaupassa katselleet hintalappuja tai miettineet sähkön hintaa, joutuu nyt pohtimaan: Viitekorko. Mikä homma?

30 tykkäystä

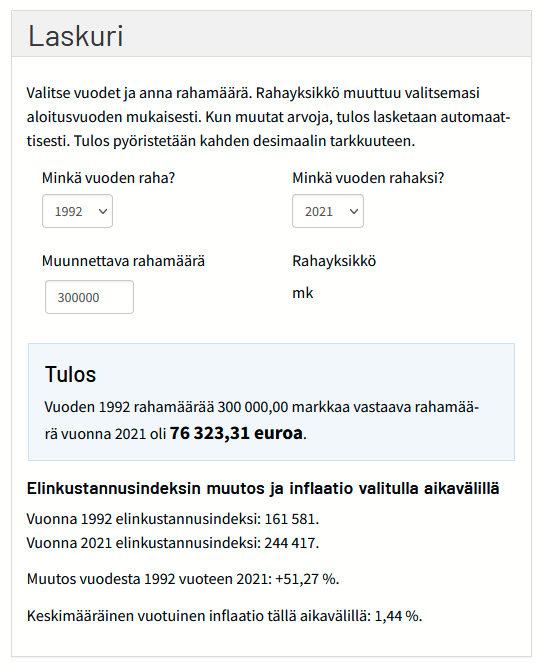

Oma lainani oli about 300 000mk eli about 51 000 euroa (ja tässä en ole verrannut rahan arvoa 1992 vs 2022).

4 tykkäystä

Eli 76k nykyrahassa.

Kun miettii lainojen suuruuksia mitä ihmiset nyt ovat ottaneet, niin helposti 3-4x suurempia summia voi ihan keskituloisella olla velkaa. Ei ihme että nuo koronnousut kurittaa, vaikka ovat huomattavasti alhaisempia kuin sinun 10-15 pinnat.

// Toki tulojen suhde lainojen kokoon keskimäärin myös pitäisi huomioida.

32 tykkäystä

Olikos tuolloin jo asuntolainan korkovähennys olemassa?

Muistanko väärin lapsuudestani että duunarin palkka oli siinä 5000mk ja opettajan 10 000mk/kk?

1 tykkäys