Ja sitten vieläkin jotkut ihmettelvät mistä antipatia hyypiötä kohtaan tulee?! ![]()

11 tykkäystä

Olihan se IPO aikoinaan hieman optimistisesti hinnoiteltu. Ei se ole tyhmä joka pyytää, vaan se joka maksaa.

Rovio ei kuitenkaan ikinä pörssihistoriassaan ollut mitenkään sikamaisesti hinnoiteltu. Yhtiö teki tasaista liikevaihtoa ja kannattavuus oli aina vähintään ihan OK.

Monesti olen kuullut väitteen, ettei Rovion pääomistajat tule luopumaan Roviosta mitenkään alle 10 eurona ja lopulta pörssistä ostettiin pois reilulla 9 eurolla ja Indereskin toisteli, että nyt oli hyvä hinta. En nyt mitenkään pahastu, että omistamani Rovion osakkeet ostettiin pois, mutta ei se arvostus mitenkään päätä huimannut.

Rovion liikevaihto oli tasaista ja kannattavaa.

Olihan tuo 2017 listautumisvuoden arvostus hieman kireä, mutta muuten jopa semiedukasta.

Lopulta Rovio ostettiin “kovalla hinnalla” pois pörssistä, eteenpäin katsova EV/EBIT Inderesin ennusteilla noin 13 ja Nordean ennusteilla noin 11 ![]()

Että Roviosta kova hinta oli kun sai reilun 10 EV/EBIT

Samaan aikaan esim tässä on neuvottu Remedyä lisäämään:

Kyllä ne tuotot sieltä tulee, kun vaan jaksaa uskoa ![]()

![]()

![]()

8 tykkäystä

Mitä kovemmin uskoo, sitä paremmat tuotot?

4 tykkäystä

Roviota hinnoiteltiin IPOssa aivan kuin olisi ihan kohta pian hirveää kasvua tulossa. Eihän pörssiin listautuva softafirma voi muuta tehdä kuin kasvaa kuumatkalle.

Sitten kun paljastui että tämä oli unelmahöttöä ja kasvupäivät olivat takana päin ja tarjolla vain tulosmörnintää, osakkeen arvostus kohtasi hiustenleikkuun moottorisahalla.

Moni tuore pörssiyritys voi olla ihan hyvä ja silti väärin hinnoiteltu.

1 tykkäys

Juurikki nukkui pitkään vapaapäivän kunniaksi ja huomasi unen ja valveen rajamailla keksineensä uuden tehokkaan menetelmän kannustinluokkujen purkamiseen. Se on jaksotettu verovuosi.

Onhan se ongelma, jos on puoli vuotta ollut työttömänä esim. 1 500 €/kk tuloilla, joista peritään suht alhainen veroprosentti. Jos työllistyy puolivälissä vuotta palkkatyöhön esim. lähellä mediaanipalkkaa 3 500 €/kk, nousee loppuvuoden verotus per kk tuntuvasti verrattuna siihen, mitä tulisi maksaa, jos olisi samalla palkalla töissä vuoden jokaisena kuukautena. Kyseessä on sama kannustinloukku, kuin ylitöiden marginaalituloverotus eli jokainen lisäeuro nostaa veroprosenttia paitsi lisäyksen osalta, myös kaikkien muiden jo tienattujen eurojen osalta.

Tämän kannustinloukun voi helposti purkaa jaksottamalla verovuoden. Siis verotetaan työttömyys- ja palkkatyöajat erikseen. Otetaan esimerkki. Ei kutsuta henkilöitä X:ksi eikä Z:ksi, kun ne molemmat ovat muuttuneet kirosanoiksi.

Oletetaan, että henkilöt A ja B ovat molemmat työttömiä 6 kk vuoden alusta ja kumpikin työllistyy vuoden 6 loppukuukauden ajaksi. Henkilö C on koko vuoden työtön ja henkilö D koko vuoden palkkatyössä.

Jos henkilöiden A ja B työllistymisen esteenä oleva vero-ongelma ratkaistaan jaksottamalla verovuosi, maksavat molemmat 6 kk verot työttömän veroprosentin mukaan. Veroprosentti luonnollisesti suhteutetaan koko vuoden veroprosenttiin siten, että laskennollisesti tarkastellaan ja huomataan, että 12 kk:lta vero olisi 2x 6 kk verotus, josta saadaan vero/kk, jonka mukaan lasketaan vero 6 kk:lle. Vastaavasti lasketaan loppuvuoden 6 kk vero.

Häviääkö verottaja? Ei häviä, sillä verottaja saa A:lta ja B:ltä saman verotuoton kuin koko vuoden työttömänä olleelta C:ltä ja koko vuoden palkkatyössä olleelta D:ltä yhteensä. Niinhän pitää ollakin, kun molemmissa pareissa ollaan yhteensä 12 kk työttömänä ja 12 kk palkkatyössä.

Kuka kertois Riikka-Petterille?

Ei ole aikaa tehdä laskelmia, mutta jos jotakuta kiinnostaa, niin vero.fi:ssä on tarjolla laskuri.

Ja nyt takaisin spagetin keittoon.

Lähde: Nelly Furtado: Turn Off the Light

3 tykkäystä

Olisiko käytettävissä olevat varat ja käteissaldo eri summilla näkyvissä. Jos olet saanut esim. osinkoa, mutta se ei ole vielä maksettu, näkyy se noin.

Tiesit varmasti tämän, mutta epähuomiossa voi jäädä huomaamatta. Itselleni on käynyt vastaavasti muutaman kerran.

1 tykkäys

Henri Huovinen alla olevassa jutussa on kertonut mm. yhdysvaltalaisista asuntorakentajista ja Berkshire Hathawayn ostoksista.

Asuntorakentajien osakkeet ovat houkuttelevasti hinnoiteltuja suhteessa historiaan. Toimialan yhtiöiden tulostuotto on 8,4 prosenttia. Liiketoiminnan kassavirran tuotto on 10,3 prosenttia. Toimialan yhtiöistä esimerkiksi Berkshire Hathawayn sijoitussalkusta löytyvien D.R.Hortonin , Lennarin ja NVR :n tulostuotto on korkeampi kuin viimeisen 10 vuoden mediaani. Myös vapaan kassavirran tuotto on huomattavasti korkeampi kuin historiallisesti. Berkshire Hathaway osti kyseisiä osakkeita toisen vuosineljänneksen aikana yhteensä noin 814 miljoonalla dollarilla.

Jutun alaotsikot:

- Asuntorakentajien osakkeissa on suuri korkoriski

- Asuntorakentajien osakkeet ovat maltillisesti hinnoiteltuja

Tässä olisi vielä Sijoittaja.fi:n analyysi Nikestä. ![]()

Sijoittajille odotettua parempi tulos ja hyvänä pysynyt globaali kysyntätilanne oli mieluinen yllätys, ja yhtiön osake oli parhaimmillaan noin 9 % nousussa jälkipörssissä.

3 tykkäystä

Olenkohan foorumin ainoa jolla ei ole Fortumia salkussa🤔. Ja käytännössä salkkuni on 70% energiaa.

27 tykkäystä

En tiedä onko tämä nyt oikea ketju aiheelle, mutta itsellä on sellainen ajatus pyörinyt silloin tällöin mielessä, että onko Inderesillä (tai olisiko mahdollista joskus olla?) yhtiökohtaisia julkaisuja, esim. InderesTV-videoita, joissa puitaisiin tietyn yhtiön historiaa ja käännekohtia taloudellisesta näkökulmasta.

Monesti uuteen yhtiöön tutustuessa herää kysymys: “Mistähän tämä kurssinotkahdus tai -nousu on johtunut?”. Monesti on haastavaa ja työlästä löytää tällaisille syitä yhtiön julkaisuja tai analyytikkojen vanhoja julkaisuja perkaamalla.

Eli jonkinlainen historiaan pureutuva yhtiökohtainen julkaisu tmv., joka edesauttaisi uutta sijoittajaa ymmärtämään yhtiön liiketoimintaa ja erilaisia muutoksia ja sekä päätöksiä sen taustalla.

15 tykkäystä

Tämän kaltaista on joskus kokeiltu, kun @Mikael_Rautanen kertoi miten Nokia onnistui polttamaan kassansa. Harmi ettei tämä kyseinen formaatti saanut enempää jatkoa muiden yhtiöiden osalta.

17 tykkäystä

Et, kuten angstisista vuodatuksistani voi päätellä ![]()

Mun salkku on käytännössä 100% ruutia.

En vaan tiedä onko se märkää

5 tykkäystä

Tuo video itseasiassa tuli vastaan, kun koetin aiheen tapaisia juttuja etsiä. Juuri tämän videon tyylistä sisältöä kaipaisin muistakin yrityksistä!

1 tykkäys

Tää Unelmasalkkupelihän on helppo. Menestyksen salaisuus on vain se, että liittyy mukaan vasta pari viikkoa kilpailun avautumisen jälkeen (=eilen) kun 95% muista osallistujista on päässyt ensin nauttimaan PÖLHEXin “tuotoista” pari viikkoa ![]() Olisi ehkä pitänyt odotella vielä hetken aikaa ennen mukaan liittymistä

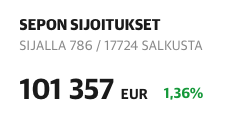

Olisi ehkä pitänyt odotella vielä hetken aikaa ennen mukaan liittymistä ![]()

73 tykkäystä

Helppo peli

55 tykkäystä

Todistetusti näitä on myyty ainakin toinenkin kappale! Nimittäin työkaverillani oli viime keväänä tällainen, ja sain jopa kokeilla. Tunne oli lähinnä kiusallinen ja raikkaan ilman sijasta tunsin vain nyörin kiristyvän kaulan ympärille. Voisin kuvitella, että firman osakkeenomistajille tämä tuotteen tuoma simulaatio on tällä hetkellä varsin relevantti ja tuttu tunne.

27 tykkäystä

Olikos kauppalehden pelissä jokin lista osakkeista joita voi peliin laittaa?

Tuli tuossa mieleen kun kuuntelin Karo Hämäläisen & Jukka Oksaharjun kirjaa nykyajan sijoitusguruista, että nouseekohan suomen näistä nykyisistä näkyvistä sijoittajista tahi foorumilaisista ![]() sijoittamalla miljardiluokkaan? Aika monella on tavoitteena saavuttaa taloudellinen riippumattomuus tai töiden vähentäminen/valitseminen, joka tarkoittaa monelle ±millin salkkua. Mutta onko joku jolla olisi reilusti tavoitteena 500me - miljardin euron salkku?

sijoittamalla miljardiluokkaan? Aika monella on tavoitteena saavuttaa taloudellinen riippumattomuus tai töiden vähentäminen/valitseminen, joka tarkoittaa monelle ±millin salkkua. Mutta onko joku jolla olisi reilusti tavoitteena 500me - miljardin euron salkku? ![]()

2 tykkäystä

Sain twitteristä inspiraation boksin ulkopuoliseen ajatteluun. Viesti on hyvin pelkistetty, enkä tosiaan tiedä parkin/kaupungin/minkään tilanteesta muuta kuin että on myynnissä ja se sijaitsee jutun kaivoksen vieressä. Plus että en ole ihan tosissani. Vai olenko…:

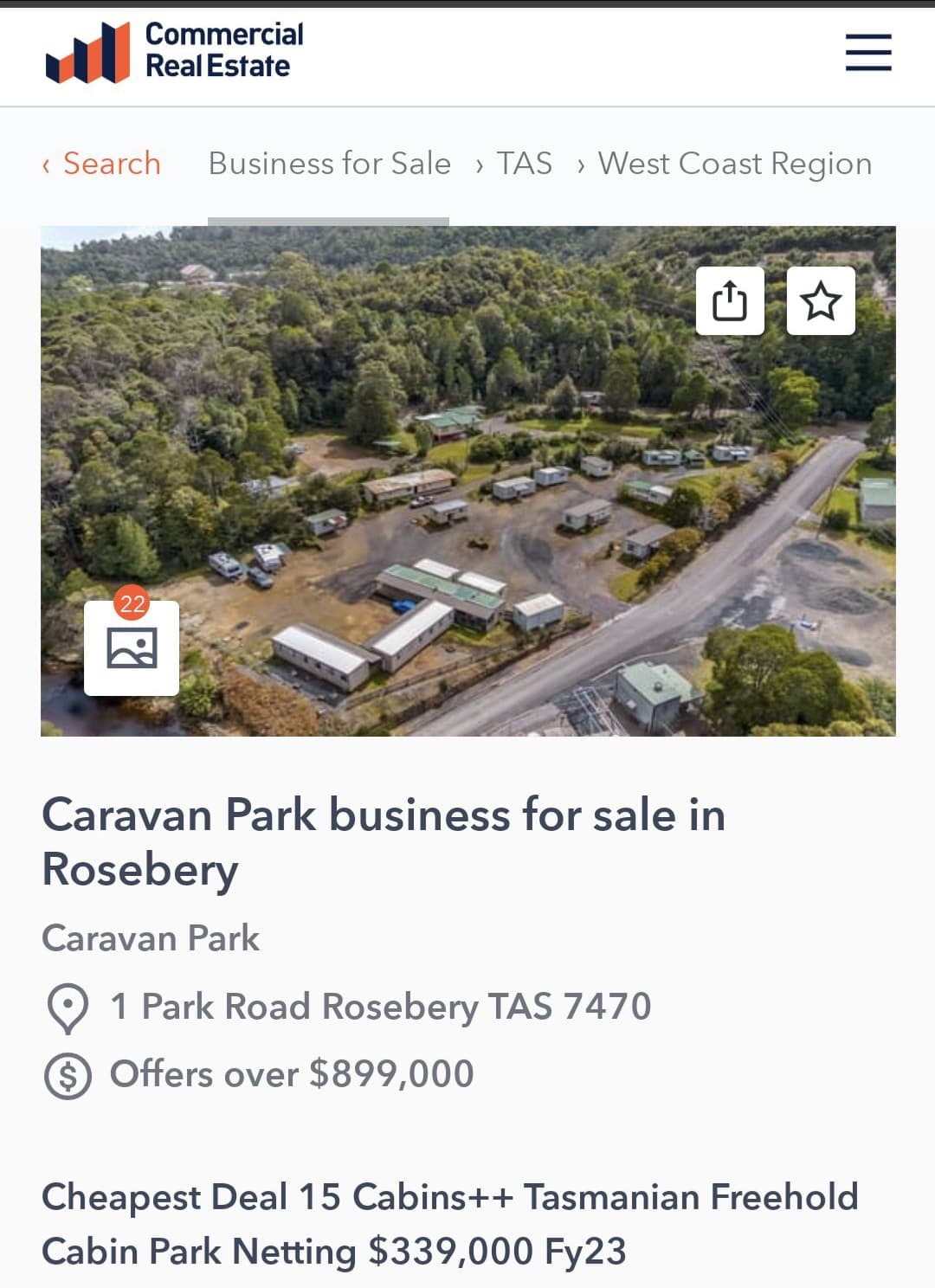

-Metal X tinayhtiö ostaa 50% Renison miningista mikä on yksi harvoista pörssilistatuista tinalafkoista ja omistaa hyvin rikkaan tinaesiintymän Tasmaniassa.

-Kaivoskaupungit kärsii lomautuksista ja kun kaivokset seisoo tyhjänpanttina siirtyvät siirtolaistyöntekijät muihin kaupunkeihin/töihin.

-Sama koskee tätä Renison kaivosta Tasmaniassa. (Renison is a major employer on the West Coast of Tasmania, with approximately 50% of employees living locally and 50% in the Renison camp in Zeehan.)

-Tinan kysyntä tulee megatrendien kohteista kuten aurinkopaneeleista ja chipeistä.

-Tinan kysyntä tulee lähivuosina kasvamaan ja tuotanto on nykyisellä ~25k hinnalla melkein kaikille lafkoille tappiollista joten hinnalla on nousupaineita.

-Toisaalla kaivoskaupunkia kohdannut työttömyys ja korkojen kehitys on saanut Caravan parkin hakeutumaan saneeraukseen ja tilukset on myynnissä pilkkahintaan. (caravan park which serves as accomm for renison)

5years later…

Tinan hinta on ollut 5v tasaisessa nousussa ja kaivokset pyörivät täydellä teholla. Pavelin ostama karavaaniparkki ei vain kukoista vaan vuokrat ovat nousseet raketinomaisesti ja tienaan tuottoa 3X vs kaivoksen tuottamat metallit.

Who is with me

Edit. @III21 mä vähän tässä suunnitelenkin P1:stä yhtiökumppaniksi.

20 tykkäystä

Varo mitä kirjoittelet täällä, @Pohjolan_Eka on ehtinyt ostaa tuon tilan jo ennen kuin ehdit koota jengiä kasaan ![]()

3 tykkäystä