Tuo on vielä amatöörihommaa. Katselin aikani prismassa erästä miestä 21 aikaan illalla. Hän kaivoi ilmeisesti päivällä piilottamansa punalaputetut lihat pakasteherneiden takaa esiin. Säästi vielä rahat, kun ei oman pakastimen tarvinnut huutaa kovalla teholla lihoja jäädyttäessä.

47 tykkäystä

Punalaputettujen metsästyksestä.

Itse en asu Suomessa, mutta tuo vaikuttaa olevan kaupallekkin hyvä homma, saa asiakasvirtaa kauppaan illan hiljaisimmille tunneille, ainakin muistelisin että loppuillasta on varsin hiljaista kaupoilla.

1 tykkäys

Vilkaisin lineupin läpi ja mielestäni näyttää siltä, että tuomaristo päätyi transphobia-kortin pelossa oikeusmurhaan.

Edit. Itseäni ei haittaa jos transsukupuolinen voittaa missikisat, mutta alkaahan tämä nyt mennä pelleilyksi, jos voitto kilahtaa automaattisesti transsukupuoliselle.

44 tykkäystä

En jaksa lukea viestiketjua, kuten en kauheasti Velkavuoren somemölinää muutenkaan. Transsukupuolisen valinta missiksi ei ole mikään uusi asia, sillä viisi vuotta sitten Espanjaa edusti Miss Universum -skaboissa transsukupuolinen edustaja. Koska maailmasta vastaavia kilpailijoita ei kisaan ihan jatkuvalla syötöllä kuitenkaan päädy, ei transsukupuolisten menestys kovin suurelta vaikuta.

Holllannin skaba sinällään näyttää haluavan profiloituvan muuna kuin maan kauneimman ihmisen etsijänä, ja siihen järjestäjällä tietenkin on oikeus: https://missnederland.nl

3 tykkäystä

Jura menee varmaan yli budjetin, mutta se on kyllä hyvä. En toki omista itse sellaista, mutta useammassa paikassa on tullut käytettyä.

Lisätään vielä, että jos manuaalisempi meno on ok niin vedenkeitin, kahvimylly ja Aeropress tuottaa maukasta kahvia melko edullisesti ![]()

5 tykkäystä

Haluaisin tuoda punalappukeskusteluun sen näkökulman että jättäkää punalaputetut tuotteen niitä oikeasti tarvitseville tässä taloudellisessa hetkessä. Uskon että teistä suurimmalla osalla on varaa maksaa täysi hinta lihasta. Itsekkin harrasti punalappumetsästystå ennen hintojen ja korkojen nousua. Otetaan kollektiivisesti kansana pa**a vastaan.

26 tykkäystä

En jätä. Tosin nykyään olen laiska ilta-aleissa juoksija, mutta ostan ResQ:n kautta aktiivisesti hävikkiruokaa ja vähintään yhtä suurella alella. Myyjän, ja myös kyseisen palvelun, tarkoitus on vähentää ruokahävikkiä eikä toimia köyhäinapuna. Noista lähtökohdista olen ihan ilman mitään häpeää palvelun käyttäjä.

51 tykkäystä

Minäkin käytän aktiivisesti ResQ:ta sekä ostan punalaputettuja tuotteita. Miten muuten määritellään mielestäsi, kuka “oikeasti tarvitsee” alennushintaisen tuotteen?

19 tykkäystä

Vuosikausia on tuskasteltu miten paljon kaupat on heittänyt hyvää ruokaa roskiin. Nyt kun tätä on kovalla työllä ja järjellä saatu parempaan reilaan, syntyy narratiivit kuinka taas rikkaat ryöstää köyhiä.

Miksei tästä kärsivien uhrien sortoilmiöstä samat tyypit varoitelleet etukäteen silloin kun kaupat kippasi päivän lopuksi jätelavalle kaiken mitä ei kansaan mahtunut. ![]() siinä hetkessä sillä ei toki olisi saanut pöyristymisiä ja jaksuhaleja yhtä hyvin kuin nyt. Mutta ison kuvan kannalta tästä olisi kiva ollut varoittaa meitä tietämättömiä jo etukäteen.

siinä hetkessä sillä ei toki olisi saanut pöyristymisiä ja jaksuhaleja yhtä hyvin kuin nyt. Mutta ison kuvan kannalta tästä olisi kiva ollut varoittaa meitä tietämättömiä jo etukäteen.

28 tykkäystä

Niinpä. Tässä yhden köyhän avautuminen:

“Hän halveksii niitä oikeasti varakkaita ihmisiä, jotka ovat niin pihejä, että hamstraavat punalapputuotteita kärryihinsä ja menevät niiden kanssa kassalle vasta sitten, kun ilta-alet ovat alkaneet. (…) Se on tosi väärin. Eihän minä tai mun kaltaiset, jotka niitä voisi oikeasti tarvita, saada silloin mitään.”

Mikä estää köyhää työtöntä menemästä sinne ilta-aleen vielä aikaisemmin? Sen sijaan hän käyttää aikansa IS:ssä valittamiseen ja kuvituskuvassa räplää uudet rakennekynnet sormissa uutta tonnin kännykkäänsä kauppalaskunsa summaa ynnäten. On se rankkaa.

59 tykkäystä

Jooo on ihan naurettavaa itkeä jossain lehdissä tollaisesta. ”Rikkailla” ei ole asian suhteen mitään etua, joten kaikki voivat ihan tasavertaisesti hakea noita punalaputettuja. Pääasia on, että hävikin määrää saadaan pienemmäksi.

13 tykkäystä

Naurettavuutta lisää se, että henkilöllä joka valittaa ettei ole varaa ostaa kunnon ruokaa, on varaa ostaa ravintoköyhää ja mautonta kurkkua keskellä talvea. Ja ihan vaikka nuo joka kerta ostosten mukaan lähtevät muovikassitkin kestokassilla korvaamalla säästyisi vuositasolla monen päivän ruokarahat. Itse kyllä rakentaisin tuollakin budjetilla hieman toisenlaisen (lue: terveellisemmän ja maukkaamman) ruokakorin.

3 tykkäystä

En jaksa moralisoida asiasta mitenkään fanaattisesti. Silti kun näkee pienellä paikkakunnalla pienempituloisia ketkä niitä aletuotteita enimmäkseen kyttäilee ja selvästi tarvitsee niin omalta osaltani jätän kyllä mieluusti niille varsinkin kyttäämisen. Saatan ostaa tuotteen silloin ja toisen tällöin, mutta on se minustakin melko kummallista jos joku oikeasti varakas tyyppi ihan säännöllisesti kyttäilee niitä tuotteita kärryihinsä juuri ennen alen alkamista.

Kallis puhelin ei tarkoita, etteikö voisi olla köyhä. Mielestäni tuosta pitkästä jutusta nostettiin jo alunperin ihan turhaan esille pari-kolme epäolennaista asiaa sellaisella “mollataan porukalla, kun köyhä vinkuu” - asenteella. 9000e tulot vuodessa oikeuttaa kuitenkin köyhän statukseen aika reippaasti. Toisten elämän rankkuudesta ei voi varmuudella tietää, mutta noilla tuloilla ainakin minulla olisi rankkaa puhelimen arvosta ja hienoista kynsistä huolimatta.

20 tykkäystä

Minusta vielä kummallisempaa on kytätä mitä ja milloin muut ruokakaupasta ostavat. Mistä sen varakkaan ihmisen muuten tunnistaa? Köyhän ihmisen näemmä tunnistaa rakennekynsistä ja tonnin kännykästä.

Ei tarkoita ei. Osamaksullahan noita myydään. Mutta se tarkoittaa sitä, että taloudenhallinta on pahasti pielessä.

35 tykkäystä

Joo ei ole tarkoitus vähätellä köyhyyttä tai ylipäätään kenenkään ihmisen tarvetta ruokaan. Ruokahävikki on kuitenkin pitkään ollut ongelma kuten pikamuoti (toki haastattelun köyhällä on oikeus käyttää rahansa bestsellerin brändeihin, se on yksilönvapautta, tai Ralph Laurenin). Mutta on epärehellistä itselle ja älyllisesti laiskaa poimia rusinoina pullasta milloin maailman parantaminen on hyvä ja milloin paha asia oman navan ympärillä.

Se että ruokaa ei mene roskiin on aika kaikkien etua ajavaa monelta kantilta. Se että siitä tekee klikkijournalismia on mun mielestä härskimpää kuin napata punalappulohi laputtoman sijasta. ![]() Vähän voisi vaikka tietolaatikolla avata myös hävikkiä köyhyysrajadatan lisäksi. Sitten kertoa jutussa, miten se on kaikkien kannalta tärkeää asettaa nämä kaksi oikeaa ongelmaa vastakkain ja onko siinä yhtään mitään järkeä jos vähän edes miettii eikä johda lukijoita harhaan. Minusta tuossa vähän epäreilusti haastateltu asetetaan someliekkien alttarille että saadaan tunnetta irti lukijoista ja yleisöä mainostajille.

Vähän voisi vaikka tietolaatikolla avata myös hävikkiä köyhyysrajadatan lisäksi. Sitten kertoa jutussa, miten se on kaikkien kannalta tärkeää asettaa nämä kaksi oikeaa ongelmaa vastakkain ja onko siinä yhtään mitään järkeä jos vähän edes miettii eikä johda lukijoita harhaan. Minusta tuossa vähän epäreilusti haastateltu asetetaan someliekkien alttarille että saadaan tunnetta irti lukijoista ja yleisöä mainostajille. ![]()

Olen edelleen sitä mieltä, että meillä on oikeasti todella monta asiaa hyvin maassa jossa voidaan valittaa nälkäkuolemaa ennenkuin on joutunut edes omia perunoita kuorimaan.

9 tykkäystä

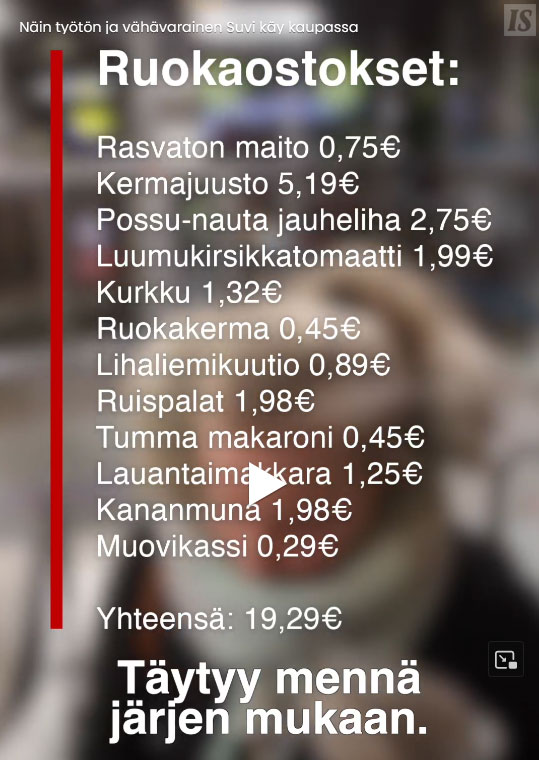

Lainaan vielä tämän osuuden Suvin haastattelussa, jossa kritisoidaan ruoka-apua: “Ne muusit olivat niin pahoja, ettei niitä pystynyt syömään. Sieltä sai myös jotain jauhoja, mutta varmaan tässä jaksaa ruveta leipomaan. Oikeasti hei camoon.”

Myönnän toki, että olen itse kokenut elämässäni vain varsin lyhyen työttömyyden jakson, ja sekin ajoittuu viime vuosituhannen puolelle. En hakenut ruoka-apua, mutta rahat riittivät ruokaan ihan hyvin. Mutta hei, jaksoin ruveta leipomaan. Aikaakin oli siihen puuhaan ihan mukavasti.

28 tykkäystä

Mielenkiintoinen artikkeli.

Lasten muutettua pois ja puolison menehdyttyä Halmetoja on jäänyt suureen taloon aivan yksin. Kodista, jossa jälkikasvu varttui, on todennäköisesti luovuttava kohonneiden kustannusten vuoksi.

Tällä hetkellä osa kotitalouksista käyttää lyhennysvapaita ja toivoo, että korot kääntyvät laskuun ja tilanne tasaantuu, mutta siihen menee aikaa. Entä sitten, kun lyhennysvapaat on käytetty ja asunto voi olla pakko myydä? Koivumäki pohti.

Halmetoja työskenteli Stora Enson Sunilan sellutehtaalla 46 vuotta. Hänen oli tarkoitus työskennellä siellä eläkeikään asti.

Marraskuussa koittavat eläkepäivät. Halmetoja ei tarkkaan tiedä, kuinka suuri eläke hänelle on kertynyt. Se ei kuitenkaan tule verojen jälkeen riittämään asumis- ja elämiskustannuksiin, hän epäilee.

Vaikka Halmetoja sai asuntolainaansa puolen vuoden lyhennysvapaan, hän ei usko, että saa säästettyä tarpeeksi rahaa lainakuluihin. Mitä sitten, jos rahat eivät riitä? Halmetoja ei tiedä.

Ikävä tilanne toki. Pari kysymystä tuli kuitenkin mieleen:

-Miksei 46v paperitehtaalla (todennäköisesti ihan kohtuupalkkaista työtä?) työskentelyn aikana ole kerrytetty säästöjä ja maksettu lainoja pois eläkkeen lähestyessä?

-Miten eläkkeen suuruus voi olla vielä epäselvää kun marraskuussa jäämässä eläkkeelle?

-Eikö suuresta omakotitalosta olisi jokatapauksessa viisasta muuttaa pienempään asuntoon kerta yksin asustelee? Ts. miksi asua isossa ja kalliissa omakotitalossa yksin?

-Olisiko lomauttamatta jättämisellä ollut mitään vaikutusta taloudelliseen tilanteeseen - siirtänyt ongelmaa vain muutamalla kuukaudella?

Toisaalta, eipä minunkaan vanhemmillani ole juuri mitään säästöjä omistusasuntoa lukuunottamatta, vaikka molemmat tehneet pitkän työuran hyväpalkkaisissa tehtävissä. Tätä hämmästelen - itseä ainakin stressaisi kovasti jos minkäänlaista puskuria eikä säästöjä olisi. Kummallista, että viimeiset 30v tehnyt hyväpalkkaista työtä, ja muutaman tuhannen euron ylimääräinen kulu ajaa miltei vararikkoon.

44 tykkäystä

Ei sitä tarvitse mitenkään erikseen kytätä, näkee ihan kyttäämättäkin kuinka selaillaan lihaosastoa. Varakkaita en ole onneksi huomannut vielä noissa puuhissa, mutta kyllä nämä köyhemmät tunnistaa ihan naamasta (tuttuja kun monesti ovat). Tuo viimeinen nyt oli täyttä hölynpölyä.

1 tykkäys

Ok. Suuremmassa kaupungissa tuo on vaikeampaa, enkä edes tiedä yleensä tuttujen kasvojen varallisuustilannetta. Toki vielä sellainen huomio, että itse kun joskus aikaisemmin jaksoin olla aktiivinen ilta-alessa kävijä, niin sekä oma kysyntä että kauppojen tarjonta kohdistui suurelta osin kalliimpiin tuotteisiin. Jos esim. 50 euron kilohinnan pippuripihvit maksoivat 60 %:n alen jälkeen 20 euroa / kg, ei kyse ole vielä edes normaalihintoihin verrattuna lihahyllyn halvimmasta tuotteesta. Samoin vaikkapa valmissalaatit ovat vielä reippaiden alennusten jälkeenkin usein kalliimpia kuin että ne tekisi itse kaupassa tarjolla olevista raaka-aineista.

Vielä sellainen huomio, että jos vaikka kaikki keski- ja hyvätuloiset lopettaisivat aletuotteiden ostamisen, niin sehän ei suinkaan tarkoittaisi että ne automaattisesti päätyisi köyhille. Merkittävä osa menisi varmasti hävikkiin. Tuotteiden kysyntä ei myöskään ole mitenkään tasaista. Kun vaikka minun suosima sushiravintola laittaa aamupäivisin muutaman sushi-noutopakkauksen ResQ:n kauppa tarjolle, menevät ne toisinaan heti kaupaksi, ja toisinaan niitä riittää myyntiin vielä iltaan asti. Ts. jos osa ostajista alkaisi empiä tulojensa vuoksi niiden ostamista, päätyisi tuotteita roskikseen.

18 tykkäystä

Jep, ymmärrän hyvin nämä pointit. Varmasti mitä isompi kauppa/paikkakunta niin sitä parempi, että tuotteet ostetaan sen kummempia miettimättä.

Käytän myöskin ResQ:a monesti kun reissailen jossain. Erittäin kätevä systeemi.

Ja ihan sama juttu kalliimpien tuotteiden osalta. Niitä minäkin katselen jos sattuu joskus olemaan -60% sellainen tuote, jota ei normihintaan viitsisi ostaa.

2 tykkäystä