Innofactor harrasti viime ja muistaakseni edellisvuonna, pidemmän aikavälin touhuista en osaa sanoa.

2 tykkäystä

Kyllä lyhyemmästäkin raportista pitäisi meidän “iso kuva” Renkaista välittyä, vaikka toki aika tiiviisti. Aina voi kysyä jos joku tietty asia mietityttää, joka ei raportista selviä.

Laajoja tosiaan tehdään yhtiöasiakkaista (tai erillistilauksena kuten Sammossa tehtiin) eli siltä osin toiveita yhtiöiden suuntaan ![]()

17 tykkäystä

Jep, toki voin plärätä kommentit läpi ja katsoa/kuunnella muun materiaalin ja kaivella loput itse. Ja näin tietenkin teenkin!

Tässä toki ilman premiumia olen vain lokkeilemassa ![]()

4 tykkäystä

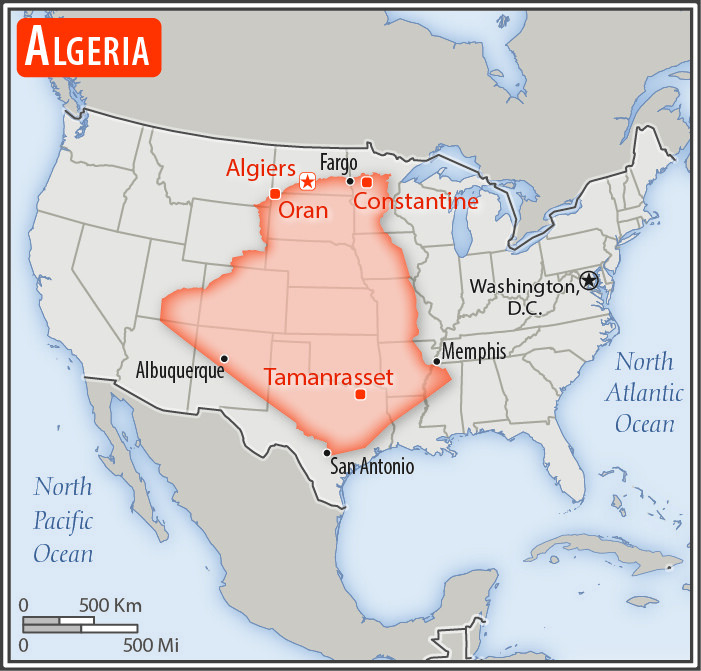

Olen viime aikoina muistuttanut itseäni Maapallon eri alueiden mittasuhteista. Mm. mitä jos Indonesia matkustaisi Eurooppaan:

…tai Algeria Yhdysvaltoihin:

54 tykkäystä

Olen jo pidempään seurannut professori Aswath Damodaranin Youtube kanavaa, ja erityisesti pitänyt hänen ajoittain julkaisemista laskelmistaan sille minkälaisia olettamia sisältyy yleiseen markkinhinnoitteluun minäkin hetkenä. Olen samalla miettinyt, että olisi mukavaa jos joku tekisi samanlaisen laskuharjoituksen Helsingin indeksille.

Professori Damodaran julkaisi viikonloppuna taas uuden katsauksensa markkinahinnoitteluun ja ajatus siitä, että olisi mukava tietää miltä tilanne näyttää täällä kotipörssissä palasi jälleen mieleeni. Niinpä päätin tehdä saman laskuharjoituksen itse. Damodaran ohjeistaa seuraajiaan huolettomasti ryöstämään omiin tarkoituksiinsa kaiken mitä hän opettaa, mutta vaatii rosvoja jakamaan tietämyksensä eteenpäin - tieto kun on niitä harvoja asioita, joka ei jakamalla happane - niinpä noudatan tätä ohjetta jaan prosessini tuloksen teillekin - jos se nyt jotain sattuisi kiinnostamaan.

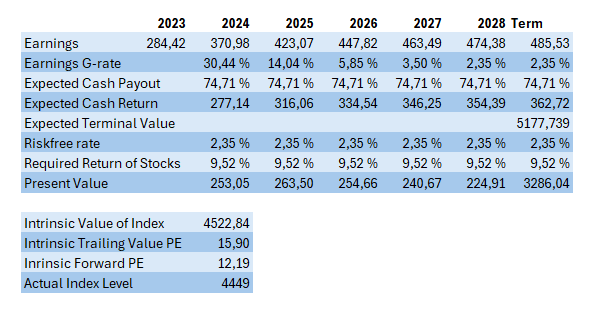

Ensi töikseni huomasin, ettei kaikkea laskuharjoituksiin tarvittavaa informaatiota ole helposti saatavilla, joten jouduin sen itse keräämään. Datan toimitti Refinitiv, enkä ole sitä itse manuaalisesti varmentanut. Yhtiöiden kurssit ja osakemäärät ovat maanantain lukuja, mutta indeksi tiistain sulku (en aluksi tajunnut, että automaattipäivittyvät luvut olivat vielä eilen maanantain päätöksillä - pahoitteluni suurta heittoa tästä ei pitäisi seurata). Koska en mistään löytänyt tarvittavia tunnuslukuja indeksitasolla aggregoin kaikkien yhtiöiden yhteenlasketun hinnan ja yhteenlasketun tuloksen sekä kuluvalle vuodelle, että analyytikkokonsensuksen tilikaudelle 2024. Näistä luvuista indeksoin yhtiöiden tuloksen pisteluvun indeksissä ja sekä varojenjako suhteen, että ensivuoden keskimääräisen tuloskasvuennusteen. Konsensusennusteen pohjalta tein ennusteen seuraavan 5-vuoden kasvuennusteesta käyttäen terminaaliarvona (Saksan) 10 vuotista valtionvelkakirjaa 2,35%, ja yksinkertaisesti puolittamalla ensivuoden ennustetun kasvuvauhdin ja tuon terminaaliarvon erotuksen kunnes vuodesta 5-eteenpäin vakioin kasvun terminaaliarvoksi.

Näistä palikoista saatoin rakentaa ihastuttavan yhtälön =

Josta ratkaisemalla r-saadaan indeksin sisäinen tuotto, joka syötetyillä arvoilla tekee n. 9,52% p.a. Käyttäen tätä diskonttokorkona indeksille voin vihdoin laskea käyvän hinnan kokonaisuudella:

Päädyn laskelmassa lopputulokseen, että koko indeksin sisältävän osakekorin käypä-arvo näillä parametreillä vastaisi indeksiarvoa 4523. (Tämä sisältää olettaman, että viimevuoden voitonjakosuhde on kestävä, ja pysyy vakiona koko ajanjakson. Paljon odotettu, eikä luultavasti pidä paikkaansa, mutta koska en ollut alunperin kerännyt tasetietoja en voinut varmistaa, mikä olisi kestävä varojenjako suhde nykyisellä kannattavuudella ja odotetulla terminaalikasvulla)

(N. B. Pahoittelen englanninkielistä otsikointia taulukossani, sekä pientä kirjoitusvirhettä, en harmituksesta huolimatta, sitä enää tuohon kuvaan korjaa)

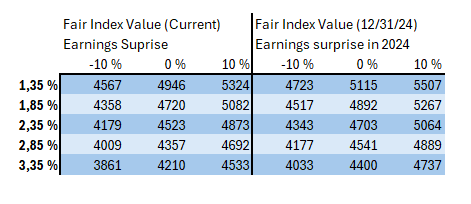

Lopuksi laskin vielä esimerkkiäni seuratan herkkyysanalyysin sen varalle mikäli indeksin yhtiöt kokonaisuudessaan ylittävät tai alittavat konsensusodotukset tai mikäli diskonttokorossa tapahtuisi muutoksia (50 bps:n välein ylös ja alaspäin). Vasemmanpuoleisessa taulukossa siis indeksiarvot tähän päivään diskontattuina ja oikealla esitys siitä mikä pisteluku vastaisi oletuksia vuoden lopussa (olen siis vähentänyt noista luvuista täysimääräisenä yhtiöiden varojenjaon ja jättänyt vain tulosta vastaavan arvonnousun).

Lopputuloksena pääsen valitettavan lähelle indeksin nykyistä hinnoittelua. Kai tämä nyt sitten on sitä kuuluisaa tehokasta markkinaa ![]() . (Aika odottomaton lopputulos huomioiden kuinka villejä taustaolettamia tässäkin laskuharjoituksessa on tehty.)

. (Aika odottomaton lopputulos huomioiden kuinka villejä taustaolettamia tässäkin laskuharjoituksessa on tehty.)

Toivottavasti tästä on hupia edes jollekin lukijalle. Hyvää päivää vaan kaikille!

P.S. Olisin halunnut linkittää Damodaran YouTube videon, mutta ohjelmisto automaattisesti upottaa sen enkä halunnut viedä yhtään enempää ruututilaa viestilläni. Halukkaat varmaan löytävät videon kuitenkin.

85 tykkäystä

Onko täällä ketään muuta niin köyhää, että löytyy vielä iPhone 7?

Meillä sellainen on ja kävi eräänä päivänä niin että tein jotain niin notta käynnissä olevat aplikaatiot ilmestyivät viuhkana, kuten omassa iP12:ssa mutta en tiedä miten ne siihen ilmestyivät kun aiemmin luulin ettei tuota ominaisuutta ole vanhemmissa malleissa…löytyykö apuja, täältähän (tosin toisessa ketjussa) löytyi apu omaan wifi-ongelmaan jota vieläkin muistelen lämmöllä ![]()

Apinvaihtaja aukeaa painamalla kotinäppäintä kahdesti.

2 tykkäystä

Lämmin kiitos tästä…yritin googlailla mutta en ilmeisesti löytänyt oikeaa hakusanaa ![]()

![]()

1 tykkäys

Kiitoksia, kiinnostavia lukuja. Eikös tuossa ole sisällä huomattavan suuri osakeriskipreemio (9,52% - 2,35% = 7,17%). Tuohan lienee ajassa liikkuva komponentti, joka on kaiketi ainakin US markkinalla ollut 5 % tasoa. En tiedä mitä Suomessa, mutta veikkaisin että 4-6 % välillä kuitenkin ? (Tästä ehkä jollakin parempaa tietoa.)

Markkina diskonttaa siis aika paljon riskiä kotopörssiin tällä hetkellä. Periaatteessa voi siis olla otollinen aika sijoittaa odotetun tuoton ollessa korkeahko. Jos ERP joskus laskee vaikka 5%:iin, olisi arvostukset paljon korkeampia.

2 tykkäystä

Huh, onpas paljon vihreetä, ei oo näkyny mun lyhyen uran aikana tällästä päivää. Huomenna sitten liukurit pyllyn alle kun mäki on kiivetty <3 ![]()

1 tykkäys

Kun shorttari-lafkat alkaa sulkea positioitaan, nähdään varmaankin miellyttävän korkeita tolppia graafissa.

Matka saattaa kuitenkin olla pomppuinen.

Nordnet pisti tänään turbojen myyntilaidan jäähän kun kysyntä kasvoi. Mikä on kansankapitalismin kannalta huono juttu.

Itse olen keräillyt näitä jo pikkuhiljaa yli kuukauden osakkeiden rinnalle, eikä enempää mahdu.

3 tykkäystä

No siis, kyllähän tuo erotus indikoisi ainakin lähimenneisyyttä korkeampaa riskipreemiota. Valitettavasti minulla ei ole mitään suurta tietämystä samaisen indeksin riskipreemion historiallisesta kehityksestä, että vertailukohtia ei ole tarjota, kuin ulkomaisiin pörsseihin joissa samalla metodiikalla pyöritään kuitenkin prosentin pari alhaisemmissa luvuissa.

Toisaalta kannattaa myös huomioida, että markkinoiden ja keskuspankin välillä on edelleen erimielisyyttä siitä mikä olisi sopiva korkotaso. Kun korkokäyrä on niinkin jyrkästi invertoitunut kuin tällä hetkellä niin voisihan joku lähteä hakemaan riskitöntä korkoa rahamarkkinalaidasta. 12kk Euriborin kieppuessa 3,7% tuntumassa niin siihen verrattuna ei tuo riskipreemio enää olennaisesti kohonneelta vaikutakkaan. Onhan lyhyet korot ainakin yksityissijoittajalle ihan reaalinen vaihtoehto (ainakin toistaiseksi).

Haluaisin kyllä myös huomauttaa, että laskelma on kaikkien yleistysten äiti, ja melkein kaikki arvot enemmän vähemmän hakuammuntaa. Tein sen puhtaasta mielenkiinnosta, eikä itselleni ainakaan ole ilmeistä voiko lopputuloksen pohjalta tehdä kovin kummoisia päätelmiä. Tosin tuo analyytikkokonsensuksen yli 30% tuloskavuodotus kuluvalle vuodella ainakin oli yllättävän korkea. Paljon ei tarvitse mennä maailmantaloudessa pieleen, jotta se alkaa vaikuttaa liian hyvältä ollakseen totta. Toisaalta arviot varmasti muuttuvat vielä vuoden mittaa useamman kerran. Yhtiöiden antama ohjeistus tietysti myös vaikuttaa suuresti.

Ja ehtii tässä välissä vielä itse indeksin sisältökin elää. Eikös Nasdaq:lta pitäisi juuri näinä päivinä olla luvassa tiedotetta sen suhteen ketkä saavat kenkää, ilmeisesti Mandatumin ja Kemiran tieltä.

3 tykkäystä

Vuokraisäntäni oli tänään esitellyt asuntoa seuraavalle potentiaaliselle asukkaalle sillä aikaa kun olin töissä. Vähän kiire oli itelle tullu laittaa kämppä esittelykuntoon mut ei ollu onneks niin sanotusti huono lähtötilanne. Ehkä silti oisin siinä aamukiireessä voinu vielä noi palkkarin glutamiinit hoksata pyyhkiä…![]()

57 tykkäystä

Aihe on ajatuksena kiinnostava ja hyvä purkaa palasiksi kurkistamalla laajemminkin Ekan kommentin ulottuvuuksiin. Disclaimerina luvassa on ennennäkemätöntä kahvihuone-tason ajatuksen virtaa, kurkistus toimitusjohtajan ajatuksiin. Kirjoitin näitä ensin vain itselleni muistiin ajatuksinani, koska tykkään kirjoittamisesta ja poikkeuksellisesti heräsin aamuyöllä virkeänä ajatusteni kanssa, mutta mikäpä estää näitä julkaisemasta työpäivän lomassa syntyneiden muutamien stilisointien jälkeen ![]()

Indereshän on ollut aina pilalla. Aluksi kaikki oli oikeasti pilalla, kun ei ollut toimivaa liiketoimintamallia ja asiakkaita. Mutta sen jälkeen ensimmäisiä kertoja Inderes on alkanut olla ulkopuolisesti tarkasteltuna pilalla, kun toimitila muutettiin startup-Lauttasaaresta Ruoholahteen. Kovat faktatkin puhuivat puolestaan, kun perunakellariin nähden neliövuokra nousi 150 %. Pilalla oli Inderes myös Rautasen mielestä, kun uutta toimistoa sisustamaan palkattiin kaiken maailman suunnittelijoita. Ennen oli paremmin, kun Jennan kanssa suhattiin ekalla autollamme, sähkönsinisellä Peugeot 206:lla IKEAn ja toimiston väliä firman rahaa säästäen. Pilalle meni Peugeotkin, kun mökkireissulle matkatessa bensa-asemalle kääntyessä liian nopean jarrutuksen seurauksena rekka tölväisi perään. Ja viimeistään lopun alun merkkinä kolarin jälkeen auto vaihtui pölynimurista muotoiluinspiraation saaneeseen vanhaan punaiseen Audi TT:hen ensimmäisten osinkojen kilahdettua tilille hillotolppasymboliikaa alleviivaten. ”Ihana auto, se on kuin karkki”, totesi merkittävän pörssiyhtiöasiakkaamme aulahenkilö, kun uransa nousukiidon kiihdytysvaiheessa oleva Rautanen kaarsi pihaan uudet Hugo Bossit päällä. Inderes oli sen jälkeen pilalla, kun lähdimme tuhlaamaan rahaa kaiken maailman koodihommiin omaa alustaa rakentaessa, koska alkuunhan kaikki meni päin helvettiä varsinkin budjetin osalta. Inderes oli pilalla, kun lähdettiin tekemään amatöörivideoita, eikä enää kovaa kunnollista analyysiä ammattilaisille. Inderes oli pilalla, kun ostimme Punavuoresta jonkin videofirman, ja jos ei muuten niin siksi, että kovat faktat puhuu puolestaan siitä kuinka yritysostot keskimäärin epäonnistuu eikä meillä ollut edes kokemusta yritysostojen tekemisestä. Inderes on pilalla, koska suomalaiset yhtiöt eivät osaa kansainvälistyä. Painettu lehtikin on kertonut, että Inderes on pilalla ja kulta-aika ohi. Inderes on ollut läpi historian joka kerta pilalla myös silloin, kun kannattavuus on heikentynyt. Inderes on tällä hetkellä erityisen pilalla, koska yhtiöstä on tullut korporaatio ja päätöksenteko on monimutkaisempaa. Olemme pilalla myös siksi, että arkeamme ohjaava aidosti ketterä ja hajautettu päätöksentekomallimme ei ole sopiva listayhtiölle.

”Lopettakaa se startup-aikojen romantisointi, yhtiön pitää mennä eteenpäin”, kuului hallituksen kovasanainen läksytys toimitusjohtajalle vuonna 2017, kun hallituksen kokouksessa mussutin kuinka kaikki on pilalla ja ennen oli paremmin. Menneitä urotekojahan voi kunnioittaa jäämättä kuitenkaan menneisyyden vangiksi, mikä oli hallitukselta oivalluksena muistikirjaan kirjaamisen arvoinen ajatus.

Aika kultaa muistot, menneeseen voi jäädä lilluttelemaan ja tehtyjä valintoja harmittelemaan, jos ei ole ammattihallitusta repimässä toimitusjohtajaa ylös. Olen 10 vuotta kuullut, kuinka Inderes on pilalla, kun ei tämä ole enää se sama firma kuin silloin joskus. (Mainittakoon, että jokaista pilalla-kommenttia on tietysti vastannut ainakin 10 mahtavaa kehua ja kannustusta.) Mutta tämä kritiikki on kaikessa tarttuvuudessaan arvokasta ja tärkeää osata käsitellä, jotta ei omassa ajattelussaan sulje defenssien kautta sokeasti pois uusien näkökulmien avautumisen mahdollisuutta. Yhtiöllä pitää olla tiettyjä peruskiviä, joita se vaalii ja suojelee (arvot ja periaatteet) yli ajan, ja niissä Inderes ei saisi mennä pilalle ja palautteelle on oltava herkkä. Mutta monessa tekemisessä jatkuvan muutoksen ja uudistumisen, vanhasta irti päästämisen, niin kivuliaalta tai korporaatiolta kuin se välillä tuntuu, läpi käyminen on taas välttämätöntä. Toimitusjohtajan elämä on jatkuvien päänsisäisten ristiriitojen kanssa kamppailua.

Kasvu voi olla myös liian nopeaa, kuten Eka ehkä epäsuorasti ehkä antoi ymmärtää, ja niinhän se on, että syvemmät asiat pintakalvomaailman takana eivät aina pääse esittäytymään kovimmassa suoritushuumassa. Eniten huolissani tästä yhtiöistä olen ollut silloin vuonna 2020, kun kaikki taloudelliset tunnusluvut ampuivat katosta läpi, koska sisältä katsottuna kaikki meni enemmän tai vähemmän päin helvettiä.

Ostan tarinan muutaman yrittäjäkaveruksen venymisestä menestyksen siemenenä Inderesin alkuvuosina kun kasvoimme ehkä 15 henkeen, mutta laajemmassa perspektiivissä ja nykyisessä kontekstissa Inderesin glorifiointi muutaman ihmisen yli-inhimillisenä sankaruuskeissinä on räikeästi ylitseampuvaa. Analyysi on onnistuessaan julkisesti näyttävää maalien tekoa, jolloin siihen on luontaista tarttua sankariviitekehyksessä. Mutta yhä suurempi osa Inderesin tekemisestä on erilaista mahdollistavaa tekemistä, sijoittajille näkymätöntä, mutta pääomamarkkinan kokonaistarkastelussa arvokasta ja tärkeää työtä. Kukapa talon ulkopuolella saisi hatunsyöntilive -tasoisen inspiraation siitä, että joku täällä kehitti ohjelmiston, jolla pörssiyhtiön jokin sijoittajaviestinnän prosessi saatiin automatisoitua ja samalla nostettua viestinnän laatua, mutta meille 120 hengen tiimissä se on valtavan arvokasta ja ylpeyden aihe. Tai siitä, että mursimme yhtiökokousmarkkinan monopolin ja toimme asiakkaiden rakastaman ratkaisun markkinaan. Tai siitä, että neljässä vuodessa kaikille sijoittajille avoimia kvartaali-infoja pitävien pörssiyhtiöiden määrä on Suomessa yli tuplaantunut. Nämä analyysin ulkopuoliset asiat eivät ole fokuksen puutetta, ne ovat analyysin rinnalla koko yhtiön ytimessä olevan toiminta-ajatuksen edistämistä. Moni näistä olisi ollut mahdotonta tai ainakin vaikeampaa ilman listautumista. Henkilöstö, yhteisö, asiakkaat ja omistajat on nähtävä toisiinsa kytkeytyvänä vuorovaikutteisena kokonaisuutena. Viime vuosina tekemämme valtava panostus pörssiyhtiöasiakkaille kehitettäviin tuotteisiin (@Miikka_Laitila mainitseman koko yhtiön toimintamallin ytimessä olevan teknologiamoottorin uudelleenrakentamisen ohessa) ei pitäisi olla pois yhteisöltä ja resurssimielessä bisneksen kasvu on tarkoittanut lisäpanostuksia yhteisön palveluun, mutta mikäpä minä olen kiistämään jos jonkin aito kokemus on, että palvelu on heikentynyt. Yhteisö ei ole parin vuoden tarkastelulla kasvanut. Pitää katsoa peiliin ja etsiä syitä Nokian sarjatulosvaroittamisen turhautumisselityksiä syvemmältä.

Analyytikoista en ole huolissani, tiimissä on hyvä tasapaino kokemusta ja nuorempia kasvamassa. Nuoremmat analyytikkomme ovat menneet läpi seulasta, josta 2010 Rautanen ei olisi ikinä päässyt läpi. He kasvavat tiimin sisällä aivan eri kulmakertoimella kuin 2010 Vilén-Kinnunen-Rautanen, jotka opettelivat kaiken itse. Uusi analyytikkosukupolvi nousee Kempower-tason latauksella ja energialla.

Ylipäätään me founderitkin olemme ihan tavallisia ihmisiä. Teen työtäni täydellä sydämellä, mutta minullekin tämä on lopulta vain työtä. En ole ikinä sisäistänyt Ekan viittaamaa työ/elämä-tasapainon käsitettä, työ on minulle kiinteä osa kokonaisvaltaista elämää. Elämä 120 hengen kansainvälistyvän listayhtiön johtamisessa ei ole leppoisampaa hillotolppahengailua, kuin 30 hengen privaatin yhtiön johtaminen. Mutta ei tässä leppoisuutta olla oltu varsinaisesti tavoittelemassakaan ja hyvä elämä on tässäkin polussa ihan mahdollista, mitenkään työrytmiltään kevyempää ja vähemmän suoritushakuista elämäntyyliä väheksymättä. Listayhtiönkin toimarina voi edelleen todistetusti pitää 7 viikkoa vuodessa offline-lomaa ja perhe-elämäkin toimii, vaikka toisinaan pidempi aika vierähtää syvässä päädyssä yhtä sun toista keissiä vääntäen. Toimitusjohtajakin voi olla parempi työssään, kun välillä kytkeytyy täysin irti. Töissä ja sijoittajana voi olla hauskaa, vaikka Harvian osake ei olisi 60 eurossa.

Inderesinkin on joskus pakko kasvaa irti foundereistaan ja kasvattaa uuden sukupolven ammattilaisia sekä yhteisön jäseniä, jotta se voi jatkaa menestyksekästä elämäänsä ja työtään sijoittajatiedon demokratisoimiseksi, tästä vielä pitkälle tulevaisuuteen väistämätöntä konkurssia viivästyttäen. Meidän Inderesin ihmisten elämät kehittyy kullakin omia yllätyksiä täynnä olevia kulkureittejään, ja tämä yhtiö kehittyy taas omia kulkureittejään, nämä kaksi toinen toisiinsa yhdessä ajanhetkessä tiiviisti kytkeytyen, mutta lopulta yksilösankareista riippumatta, pörssiyhtiön statusta kasvun, uudistumisen ja kehityksen vipuvartena käyttäen. Nyt tuli sellainen lausemonsteri, että tähän on parempi lopettaa.

Kiitos Eka, Pohjolan nro 1, sekä muut keskustelijat, on hienoa päästä lukemaan erilaisia näkökulmia yhtiöstämme, pidetään yllä kunnioittavaa toisistamme välittävää keskustelua ![]()

310 tykkäystä

Tätä laskettiin Mandatum-ketjussa jossain vaiheessa ja päädyttiin siihen että jos Nasdaq pitää pilkuntarkasti säännöistään kiinni niin Mandatum ei olisi vielä indeksiin nousemassa. Mandatumin mediaanipäivävaihto H2/23 kun on 0 euroa. Listautuivat indeksiin nousua ajatellen viikon pari liian myöhään. Kemiran vaihto on pienempää kuin minkään nykyisen indeksiyhtiön. Kempowerin vaihto riittäisi indeksiin nousemiseen, mutta First North-yhtiöitä ei taideta OMXH25:een huolia. Nykyisistä indeksiyhtiöistä ensimmäisenä liipaisimella olisi mun laskujen mukaan SSAB.

2 tykkäystä

Aivan. Kiitos tarkennuksesta. Kummallista olisi kyllä jos eivät Mandatumia indeksiin ottaisi, mutta tietysti johdonmukaisuus on hyve indeksin metodologiassa.

1 tykkäys

Tässä on Pentti Jokisen tviittiketju Italiassa lähivuosina listautuneista yhtiöistä. Hän on niistä muutamia kiinnostavia tapauksia. ![]()

12 tykkäystä

Rakentamiseen ja kiinteistöihin voisi lisätä aina jatkokysymyksen, että jos Lehdolla on paljon vaihtoehtoja mistä valita tai Toivo ei ole huolissaan — pitäisikö osakkeenomistajan kuitenkin olla huolissaan tai onko pääoman tuhoutumisen kannalta erilaisia vaihtoehtoja.

6 tykkäystä