En nyt viitsi yhtiöketjua spammata, mutta jotta nyt ei liikaa tule AW2/Remedylle lunta tupaan, niin meemintekijän näkökulmasta lopulta tuo eilen ilmoitettu myyntimäärä lienee ihan ok ja pelihän on mitä mainioin jos sentyylisestä tykkää, eikä varsinaisesta kaupallisesta flopistakaan voi kuitenkaan puhua huomioiden pelimyynnin rajoitukset (fyysisen puuttuminen, ei Steamissa). Lienee todennäköistä, että peli kattaa tänä vuonna kulunsa ja alkaa siitä eteenpäin puksuttamaan jonkinnäköistä ROI:ta.

Myyntiluvut olivat aika lailla linjassa Aten 9/23 laajan raportin ennusteiden kanssa, mutta hyvät kriitikkoarvioit 10/23 julkaisun yhteydessä nostinevat odotuksia pelimyynnille. Siksi lienee eilen monelle, itseni mukaanlukien, ensireaktio myyntiluvuista jonkinasteisen pettymyksen puolelle menevä ja itselle meemin tekeminen siihen mitä paras coping-mekanismi

Masentavaahan tuo on tosiaan, siitä ei pääse mihinkään.

Pitää kuitenkin sen verran kommentoida, ettei tuo sijoitusyhtiöalennus pohjaudu Panostajan osakekurssin kehitykseen, vaan ns. fundamenttien kehitykseen. Käytännössä silloin katsotaan oman pääoman kehitystä ja lisätään siihen osingot, niin saadaan kuva siitä, miten Panostajan oma sijoitustoiminta on luonut omistaja-arvoa. Tarkemmat laskelmat löytyy laajasta raportista, mutta eihän viime vuodet tälläkään mittarilla ole putkeen mennyt. Sillä, onko sijoittajat 15 vuotta sitten maksaneet liikaa Panostajan osakkeesta, ei pitäisi olla tässä vertailussa merkitystä.

Toi perustuu siihen että ei voi vastustaa ilman että antaa vastaehdotusta tuossa asiakohdassa. Yhtiön vastaavalta saa heidän kannan tähän, mut tää on mun käsitys

Osinkopuoluelaisten kevätkiima - siinä jäävät hirvet ja sammakot toiseksi. Pölhexissä on pian ostopainetta kuin Tokmannin ovien saranoissa ilmaisten ämpärien jakopäivinä.

Kristallipallo on kyllä sumea tämän vuoden osalta, mutta jollei mörniminen kohta lopu, niin sitten se varmaan jatkuu. Mainitsemiasi positiivisia ajureita on kyllä nähtävissä.

Väittäisin toisaalta, että pitkässä seurannassa (esim. tämä 15 vuotta) sijoitusyhtiön suoriutuminen ja fundamentit kulkevat jokseenkin samansuuntaisesti osakekurssin kehityksen kanssa.

Vertailuindeksit ovat siitä hyviä, että yhtiölle jää todistustaakka alisuoriutumiselle. OMXH CAP on Panostajan itse tarjoama indeksi laskurissaan.

Mutta onneksi Raha-aasi ei ole sijoittanut Panostajaan vuonna 2009 vaan tammikuussa 2024. Ei siis kalsarikännejä eikä postikorttia konttorille.

Hyvä analyysiraporttisi varoittaa nojaamasta liikaa nykyiseen tasearvoon (noin 0,8 P/B). Panostajan nettokassa = lähellä markkina-arvo eli voi olla toisaalta kokeilemisen väärtti. Aika näyttää. Toivottavasti johtoryhmän ja hallituksen näytöt tulee lähitulevaisuudessa eikä vasta 15 vuoden päästä😀.

Nimitystoimikunnan esitystä voi omankin käsitykseni mukaan vastustaa vain tekemällä vastaesityksen. Muutenhan ei ole vaihtoehtoja mistä äänestää. Tuossa pitäisikin mielestäni olla yhtenä vaihtoehtona ‘Teen vastaesityksen’.

Sitä ihan tosissani ihmettelen, että mitä eroa on annetuilla vaihtoehdoilla ‘Pidättäydyn äänestämästä’ ja ‘En äänestä’.

Vähän samoja ajatuksia ollut itsellä (= yrittänyt kytätä aallonpohjaa), että laittaisin pientä pesämunaa kotimaiseen pörssiin.

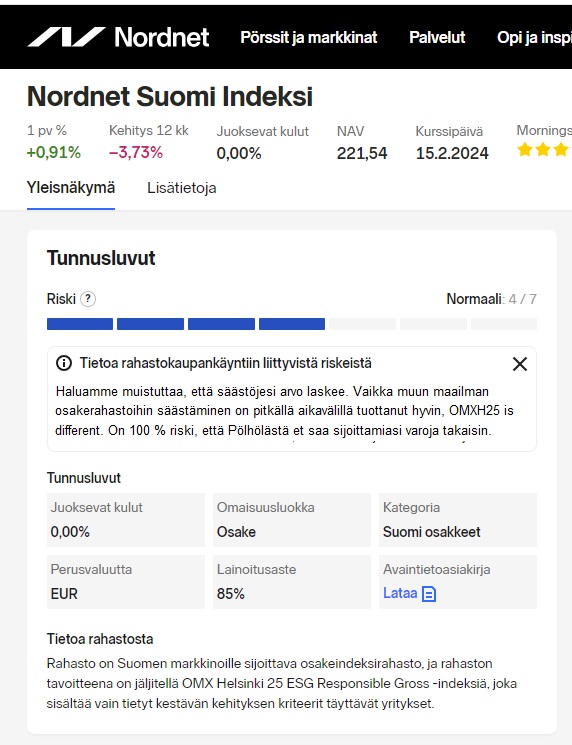

Mutta vähän silti arveluttaa nuo riskeistä varoittelut, vaikka sijoittajaa niillä koitetaan tietysti suojella…

”Pidättäydyn äänestämisestä” tarkoittaa tyhjän äänen antamista, jolloin osakkeet lasketaan mukaan asiakohdan käsittelyssä edustettuna oleviin osakkeisiin, millä on merkitystä mm. määräenemmistöpäätöksissä

Vaikka huuli ilmeisesti olikin, osoittaa suunnittelun virhettä laittaa pintamateriaaliksi levy, mikä ei kestä todistetusti suolaa, eikä mietoja happoja. Virhe on joskus tehty tietämättä, kun meriveteen laitetut putket eivät olleetkaan leimasta huolimatta haponkestävää vaan ruostumatonta. Putket hävisivät merenpohjasta muutamassa vuodessa. Ruostumattomasta valmistetut autot tuskin saavat tiesuolaa käyttävissä maissa kovin suurta suosiota. Sama pätee tietysti valtamerien rannikkoseuduilla. Ruostumattoman teräksen luoma illuusio on varmasti ollut monelle tilaajalle yksi merkittävä tekijä. Pettymys on varmasti melkoinen. Täytyy myöntää, että itse luulin Teslan käyttävän tässä vaan kansanomaista termiä teräkselle joka ei muiden aineosiensa takia ruostu ja kestää suolan.

Osinkokiima tuskin yksin on syynä, koska sijoittajat omistavat jo firmojen kassassa olevan rahan ja se vain siirretään taskusta toiseen. Firman arvo laskee, oma tili paisuu. Kaikki muutoin ennallaan. Toki meidän Osinkopuolueen fundamentilistisiivessä tätä faktaa ei hyväksytä (puoluekokoukset menevät välillä melkein käsirysyksi), joten tämä marginaalinen joukko voi ajaa kursseja hetken ylöspäin…

Mutta nuo muut pointit, koronlaskut ja inflaation lasku tärkeämpänä voivat toteutua. Ylipäätään kasvun piristyminen Yhdysvaltojen ulkopuolella Euroopassa ja Kiinassa olisi tuloksia tukevaa, mikä taas saisi nykyiset halvat arvostukset näyttämään… ilmeisen halvoilta!

Helsingin pörssiin on ladattu sellaisen ikuisen stagnaation skenaario… Jos firmat saavatkin kasvua aikaiseksi niin.

The Cybertruck exoskeleton is made from Tesla’s own stainless steel alloy referred to as the Ultra-hard 30X Cold-rolled Stainless Steel. While the blend is proprietary, Elon mentioned during the product launch that the exoskeleton material of the vehicle is the same as the SpaceX Starship shell.”

Tässähän on hyvä ottaa huomioon että tuo on teslan/spacex suunnittelema teräs, jota Outokumpu tuottaa tilaajalle. Eli en nyt kaatais kauheasti lokaa outsan päälle. Tilaajan oma seos ja jos se ei toimi halutulla tavalla tuotteessa niin eikai se nyt valmistajan vika ole.

Esa Juntunen eli @Omavaraisuushaaste kirjoitteli ensimmäisen kolumninsa Hesariin, joka on valitettavasti maksumuurin takana. Otin pari lainausta jutusta, mutta kannattaa ehdottomasti lukea tarkkaan koko juttu.

Monet unohtavat vaihtoehtoiskustannuksen merkityksen sijoittamisessa. Vaihtoehtoiskustannus kuvaa potentiaalisia hyötyjä, jotka jäävät saamatta jonkin valinnan seurauksena. Sijoittamisessa nämä hyödyt ovat sijoituksista saadut tuotot.

Mitä pidempään ja enemmän pidät luuseriosakkeita salkussasi, sittä isommaksi huonojen sijoitusten vaihtoehtoiskustannus salkussasi kasvaa.

Näihän sen pitäisi mennä mutta kiimassa rationaalisuus häviää.

Suomalainen on valmis maksamaan euron korkeampaa kurssia saadakseen euron osingon. Tämä näkyy joka keväänä kun muutama viikko ennen osingon irtoamista kurssi lähtee rallattelemaan.