Ilmoitat huomenna pankille että kilpailutit lainoja ja OP tarjosi lainaa Euribor 3kk + nykyinen marginaali - 0,05%-yks. Olet kuitenkin pankin tyytyväinen asiakas etkä välttämättä haluaisi lähteä vaivalloiseen vaihtoon, mutta tuo Euribor 12 kk vähintään pitäisi vaihtaa Euribor 3 kk, koska se on sinulle epäedullinen. Sitten kuuntelet pankin vastauksen.

Se menee kyllä just päinvastoin. Jokaista taistelua ei kannata yrittää voittaa joten parempi vaan suosiolla hävitä ne merkityksettömät väännöt ja panostaa sit semmosiin millä on väliä

Jos salkku tippuu päivässä tonneja ja epäilen salkussani olevan muutenkin vikaa (en vain tän yhden päivän perusteella)… niin saatan miettiä “tarttis tehdä jotain”, mutta en tee.

Sitten Lidlissä saatan kiivaasti etsiä neuroottisesti sitä halvempaa kinkkua, joka on kilohinnaltaan 29 centtiä halvempaa kuin se toinen, jota ostamalla säästän viikossa noin 11-12 centtiä.

Aina voi euriborin vaihtaa pientä maksua vastaan. Yleensä ainakin näin vaikka korontarkistus olisikin mennyt. Tietenkin vaihto tulee suhteellisesti kalliimmaksi pienissä lainoissa.

Ilmoitat huomenna vaimolle että kilpailutit tarjontaa ja naapurin Liisa tarjosi kokonaisvaltaisesti kiinnostavamman paketin. Olet kuitenkin vaimon tyytyväinen kumppani etkä välttämättä haluaisi lähteä vaivalloiseen vaihtoon, mutta tiskikoneen täyttö- ja tyhjennyssopimus pitäisi muuttaa, koska se on sinulle epäedullinen. Sitten kuuntelet vaimon vastauksen.

Pitänee rustailla viesti ja laskea onko rahallisesti hyötyä.

En tuota 12kk euriboria olisi alunperinkään halunnut ellei se olisi ollut henkilökunta edullisen lainan vaateena. Tosin, näin pienellä lainalla melkein tuo lainanhoidon muutoskulu on jo mitä lyhyemmällä korolla voittaisi.

IS/Taloussanomat on pyörinyt tällainen juttusarja presidenttiehdokkaiden taloudenhoitoon liittyen. Jutussakin mainitaan, että kaikki muut ovat vastanneet tähän pl. Vasemmistoliiton Li A. ja SDP:n Jutta U.

Pahoittelen, jos joku muu on nostanut asian jo esiin ja en ole huomannut, mutta mikä Suomea ja sitä kautta näitä presidenttiehdokkaita vaivaa? Kaikilla on ollut vuosia, vuosikymmeniä tai osalla varmaan jo puoli vuosisataa suhteellisen hyväpalkkaiset ansiotyöt, jossa palkkaa ja muita etuuksia on tullut nettona sadoista tuhansista useisiin miljooniin euroihin. KENELLÄKÄÄN ei ole mitään varallisuutta pl. vaatimattomat koteihin sitoutuneet pääomat sekä mittavat velat puolisoiden kanssa. Kaikki ajavat polkupyörällä ja vaimojen sähköautoilla, jos vaan saavat luvan. Osalla jopa ruosteinen käyttöarvoltaan merkittävä Audi tai MB.

Mihin nuo ihmiset laittavat nuo verojenkin jälkeen sadoissa tuhansissa ja / tai / sekä / että miljoonissa euroilla laskettavat palkat, jos niitä ei ole pankkitilillä, ei säästöissä, ei varallisuudessa, ei sukan sisällä (kai sekin olisi varallisuutta). Moni sanoo, että ei edes harrasta kulutustavaroitakaan saati ylellistä elämään.

Auttakaa minua ymmärtämään tätä paremmin. Omassa päässäni olen poikkeuksellisesti tehnyt analyysin, että presidenttiehdokkaiden vasen laita on tässä tapauksessa rehellisintä väkeä, kun jättävät vastaamatta niin ei tarvitse pissiä kansalaisia linssiin.

Itse olen jo pitkään ollut sitä mieltä, että suomalaiset poliitikot piilottavat omaisuutensa ulkomaille tai valehtelee kansalle. Meille aina sanotaan, että Suomessa ei ole korruptiota, mutta silti korruptiota valvovan viraston johtaja kärysi varojen väärinkäytöstä. Rehn toimi neljä vuotta komission varapuheenjohtajana, jolloin hänen kuukausipalkka oli hieman alle 30k plus asumiskulut ja muut edut. Lisäksi Rehn on ollut 5,5 vuotta Suomen pankin johtajana noin 270k vuosiliksalla. Tällä henkilöllä pitäisi olla miljoonien omaisuus kun vielä suuria menojakaan omien sanojen mukaan ei ole. Tyhmempikin kaveri ymmärtää, että rahaa on piilotettu tai kansalle valehdellaan.

Eipä se ihme jos meidän huono palkkaiset poliitikot eivät saa pidettyä rahojaan kun lukee tuon listan läpi ei voi kuin ihmetellä miten voi olla noin onnetonta tunarointia,siis meikä ei saa elämänsä aikana kokoon summaa jonka nuo sai parhaina aikoinaan päivässä.

Se mikä tässä eniten ihmetyttää jälleen kerran on se, miten media ei tartu tähän millään tavalla. Tavallaan esitetään, että tutkitaan vallanpitäjiä kun kysellään raha-asioista mutta vastausten osalta katsotaan sitten täysin läpi sormien. En tosin tiedä onko presidenttiehdokkaalla lähtökohtaisesti mitään tarvetta kertoa varallisuudestaan sen enempää kuin itseä sattuu huvittamaan. Mutta outo näytelmä tämäkin taas “avoimessa” Suomessa.

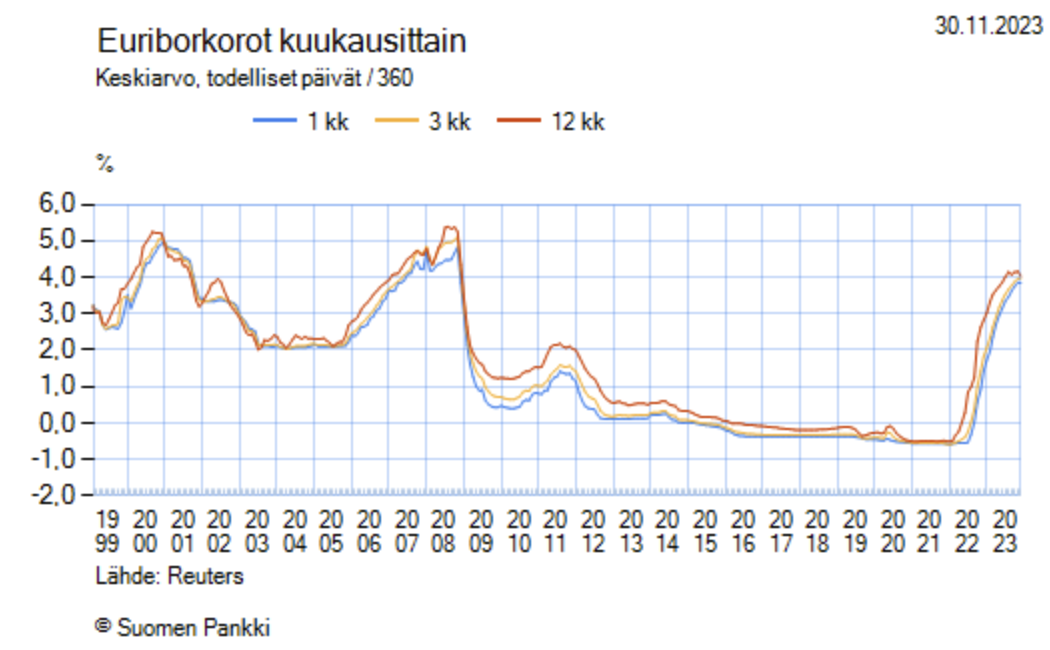

Yllättävästi nousevien korkojen ympäristössä euribor 12 kk ottamisessa voi olla yhden vuoden ajaksi järkeä, mutta poikkeustilanteita lukuunottamatta 3 kk euribor on aina pitkissä lainoissa halvempi kuin 12 kk euribor. Siksi pankki on nihkeä vaihtamaan lyhyempiin korkoihin, mutta aina innoissansa tyrkyttää pidempiä korkoja mukamas lainanottajan omaksi parhaaksi. Tämä perustuu yksinkertaisesti siihen, että lyhyemmissä lainoissa on vähemmän riskiä lainanantajalle kuin pitkissä lainoissa. Joskus ennen vanhaan sai 1 kk euriboreja, mutta nykyään niitä saavat vain parhaimmat asiakkaat.

Minä oikeasti toivoisin että näin olisi. Vaihtoehtona on surullisempi että tulojen nousun myötä kulut on noussut ja talousosaamista ei ole edes henkilökohtaisella tasolla. Silti näillä meriiteillä pyöritellään valtiontaloutta.

Rahaa on.