Onko foorumilla infrarakentamisen yhtiöitä tarkastelevia threadeja?

Pieni kiinnostus aiheeseen on, kun on katsellut Tampereen ratikan rakentelua, jossa YIT ja NRC Group (entinen VR Track) vahvasti läsnä… Pohjoismaiset megatrendit ja ilmapiiri menossa raideliikenteen kasvattamisen suuntaan.

Sen verran tässä NRCtä tutkinut, että toimii Norjassa, Ruotsissa ja Suomessa. Paria osaria kun katselen, nii näyttäisi tulleen lunta tupaan epäonnistuneissa projekteissa ja yrityskaupan sulattelua. Osakkeen voimakkaan laskun taustalta löytyy myös aiemman yhtiön perustajan eli aiemman CEO:n osakkeiden dumppaus. Ovat myös ostaneet omia osakkeitaan koronan vaikutusaikana.

Hyvä avaus, mietin itse juuri että voisi avata ketjun tälle jossa voisi seurata Infraelvytyksen syntymistä, käänteitä ja vaikutuksia eri yhtiöihin. Ainakin kotimaan pörssissä YIT ja SRV tästä voivat hyötyä. Toisaalta infran osuus rajallinen molemmilla koko bisneksessä, SRV:llä muistaakseni vain 8% liikevaihdosta Inderesin raportin mukaan joten mahdollinen Infraelvytys voi hautautua kaupallisen rakentamisen taantuman alle helposti näillä

Pienellä panoksella hyppäsin NRC:n kelkkaan. Tainnut tuo omien osakkeiden osto liittyä julkistettuun työntekijöiden osakeohjelmaan. Sisäpiiri on ainakin mukana.

Lopullisen päätöksen tein kuitenkin, koska hyvä tuttu on noilla hommissa ja kertoi, että koronan vaikutukset olleet ehkä jopa positiivisen puolella! Kuulemma osaavaa työvoimaa vapautunut ja hakenut NRC:lle hommiin Suomessa. Kaiketi nyt jotain vaikutusta ollu koronallakin, mutta ei vissiin YT:tä ole tarvinneet, mitä nyt noita yrityskaupparönsyjä.

YIT:stä avasin tuossa viime viikolla position myös.

Rakentaminen kuin rakentaminen. Ihan yhtä veristä se kilpailu on näissäkin hankkeissa riippumatta siitä millä nimellä sitä halutaan kutsua

Mielenkiintoisempana näen tahot, jotka operoivat näitä kohteita. Raiteet, tullitiet, satamat, sähköverkot itsessään ovat luonnollisia monopoleja ja usein tuottoisia kohteita omistajilleen, ei rakentajille

Alla olevassa linkissä asiaa rakennuslupien ja -hankkeiden kehityksestä. Rakennushankkeet jatkavat nousuaan, kun taas odotetusti rakennusluvat menevät toiseen suuntaan. Erityisesti liikerakennuslupien romahdus yllätti suuruudellaan.

Hyvä avaus. Infrarakentamiseen sijoittamisesta kiinnostuneena pitäisin tällä hetkellä katseen nimenomaan puhtaissa infrayhtiöissä, kuten tuossa NRC:ssä. YIT:n ja SRV:n infran tulosta tulee kuitenkin aina tasaamaan taantumat asunto- ja toimitilapuolella, jotka toimialana yleisesti muutenkin on aina ollut infraa villimpää vuoristorataa. Tilauskannat taitaa YIT:llä olla aika terveet, vaikka muutama isompi tuleva infrakohde vielä kilpailuttamatta. SRV:ssä en näe mitään mielenkiintoista. Lemminkäisen ja YIT: fuusioitumisen yhteydessä lähti paljon pätevää silta- ja maanrakennus porukkaa GRK:lle ja Kreatelle, jotka itse näen infrarakentamisessa tällä hetkellä kiinnostavimpina suomalaisina yhtiöinä. Turha niitä kuitenkaan liikaa salkkuun haaveilla, kun eivät ole pörssissä.

Olen rakennusinsinööri infrapuolella enkä sijoita enää lainkaan rakennusfirmoihin, koska niillä on tullut aina takkiin. Ainakin suomessa kilpailu on liian kovaa ja urakoita otetaan liian halvalla, joten ei enää kiinnosta. Marginaalit eivät ole kovin kummoisia ja huono projekti syö hyvien tuotot. Noista pörssin ulkopuolisista ei kyllä ole omaa tuntumaa.

Konsultointipuolella ruotsalainen sweco on kyllä ollut ihan hyvä sijoitus omistajilleen. Sweco (joka osti hiljattain NRC:n raide- ja infrasuunnittelun) on mukana suunnittelemassa käytännössä noita kaikkia ratikkahankkeita joita on meneillään suomessa.

YIT:llä on ollut useampi heikko toimitilaprojekti. Onko niitä ollut paljon, jos vertaa kotimaan kilpailijoihin? Eli miten on suoriutunut verrokkeihin nähden.

Kreaten ketjussa oli keskustelua NRC:stä, mutta jatkan täällä sopivammalla palstalla.

NRC hakee lisää rahaa ja Q2 rapsan jälkeen kurssi mennyt syväkyykkyyn 8,44 nok => 3,3 nok reilussa viikossa. Rahaa hakevat vähintään 200 M nok ja osakeanti tulossa (jos ymmärsin tiedotteista oikein). Kassassa rahaa q2 jälkeen 120 M nok ja h1 kassavirta -250 M nok.

Vaikuttaa mahdolliselle yrityskauppa kohteelle mutta omistajaksi saa Suomen valtion VR-yhtymän 18% (nyky hetki) osuudella. Konkurssia en näe vaihtoehdoksi Suomen huoltovarmuuden vuoksi (NRC:llä kriittisiä kunnossapitosopimuksia).

Destia on ollut markkinalla agressiivinen ja saanut ainakin kunnossapitopuolella töitä itselleen. Olisiko tässä mahdollinen uusi omistaja? Ranskalaisella omistajalla on varmasti muutama raha laittaa yrityskauppoihin.

Onko @Olli_Koponen kommenttia markkinaan/NRC tilanteeseen liittyen? Onko näkemystä mahdollisista yrityskaupan osapuolista?

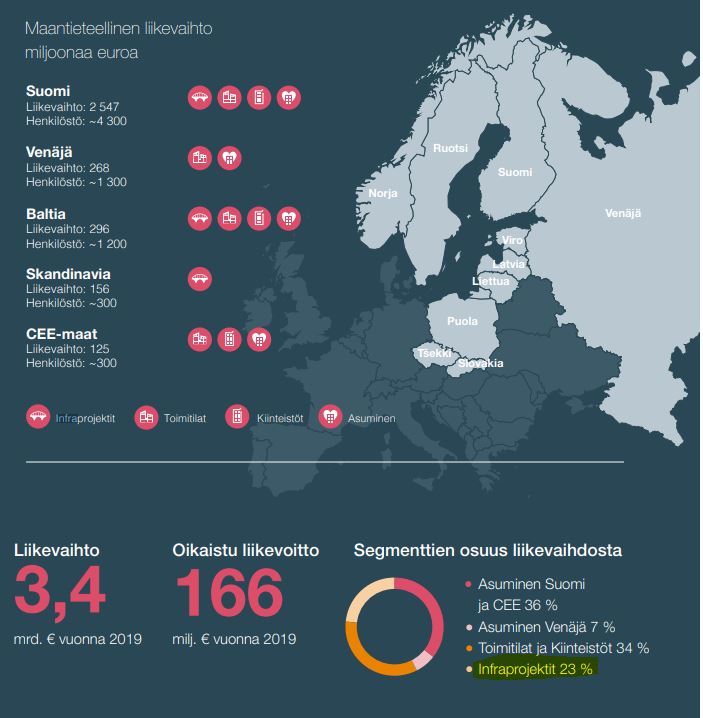

Ei voi muuta sanoa kuin, että karua on. En seuraa NRC:tä virallisesti, joten tietenkin kommentit pitää ottaa varauksella. Liikevaihto viime vuonna kuitenkin 6 700 miljoonaa NOK ja EBIT:kin 121 miljoonaa NOK:ia. Markkina-arvo yhtiölle on jotain vähän 240 miljoonan NOK:n pintaan eli noin 20 MEUR. Osake tullut huipuistaan alas yli 95 %.

Nyt tuolla sinun arviolla pitäisi kerätä vielä tuolla markkina-arvolla 200 MNOK:ia lisärahoitusta

Tässä on varmasti sijoittajat miettineet, että nämä projektien alaskirjaukset eivät olleet tässä ja tätä ei pikainen kassaruiskutus vielä pelasta, vaan ongelmia voi olla jatkossakin. Osakekurssin lasku tekee yhtälöstä koko ajan myrkyllisemmän yhtiölle ja omistajille, sillä sitä halvemmalla sitä rahoitusta pitää hakea ja sitä isompi diluutio siitä tulee (mikäli ei osallistu antiin).

En myöskään usko yritysostoon tällä hetkellä, sillä siinä ostava osapuoli ottaa aika ison riskin myös siitä, että hankkeet eivät pienellä käännöllä käännykään hyvään suuntaan. Pelastusyrityksiä valtion tai tärkeiden omistajien osalta voi varmasti tulla, mutta että jokin muu pörssiyhtiö esim. ostaisi yhtiön nyt tässä tilanteessa vaikuttaa epätodennäköiseltä. Ellei tietenkin heillä ole parempaa tietoa yhtiön haasteiden laajuudesta kuin markkinoilla.

Seurataan tilannetta. Korostan kuitenkin, että en ole NRC:n asiantuntija, vaan ennemminkin useita projektiongelmaisia rakennusyhtiöitä urallani nähnyt henkilö.

Kiitos kommentista! Jäädän seuraaman markkinaa. Mielenkiintoista nähdä mitä markkinalla tapahtuu kun talouden tilanne kiristyy ja julkiset hankkeet vähenevät. Nrc jo nyt vaikeuksissa, joten heikkenevän markkina voi huuhtoa sen mennessään.

Rakennusyhtiöiden perushaaste tai ongelma on usein se, että kasvun myötä organisaatiot alkava paisumaan ja kiinteät kustannukset siinä samalla. Niin sanotusti konttorin puoli alkaa kasvamaan ja konttorin kiinteät kulut siinä samalla. Johtajatasoja alkaa muodostumaan enemmän ja toiminta alkaa muuttumaan byrograattisemmaksi.

Tästä alkaa seuraamaan se, että kilpailukykyä verrattuna pienempiin ja ketterämpiin yrityksiin alkaa heikentymään. Kilpailukyvyn heikentyessä riskinä on se, että eri yksiköt taistellessaan kannattavuushaasteiden kanssa eivät enää tee yhteistyötä muuten, kuin näennäisellä tasolla ja alkavat lähinnä kilpailemaan toistensa kanssa.

Tästä seuraava askel on projektiongelmat. Kasvua haetaan agressiivisella hintakilpailulla. Koska eri yksiköt helposti alkavat “kilpailemaan” toistensa kanssa, projektien hinnoittelussa ja läpiviennin suunnittelussa ei enää tehdä yhteistyötä. No tästä seuraa puolestaan se, että käytössä ei ole paras tietotaito. Yksikön liikevaihtotavoitteiden täyttämiseksi riskinotto lisääntyy ja riskejä ei enää nähdä sielä missä niitä on aikaisemmin nähty.

Projektiriskin toteutuessa enää ei selvitetäkkään niitä oikeita syitä, vaan lähinnä suojellaan omaa persettä ja syytetään muita. Tästä seuraavana askeleena väliportaan ammattitaitoisimmat pomot alkavat kyllästymään ja vaihtamaan työpaikkoja. Vähitellen toiminta alkaa muuttumaan epätehokkaaksi ja projektien tuotannon virheet alkavat lisääntymään, mikä puolestaan kasvattaa projektiriskiä entisestään.