Noh, lähinnä välillä on yskäisty kun Ensio on hoidellut montaa postia. Mutta hyvinhän innofactor on nyt taas mennyt, niin ei tuon nyt pitäisi välttämättä haitata.

Eikä innofactor mikään kauhean kallis ole tällä hinnalla.

Noh, lähinnä välillä on yskäisty kun Ensio on hoidellut montaa postia. Mutta hyvinhän innofactor on nyt taas mennyt, niin ei tuon nyt pitäisi välttämättä haitata.

Eikä innofactor mikään kauhean kallis ole tällä hinnalla.

No ei ole kallis kyllä. 4kk on tietysti aika lyhyt aika löytää pätevä CFO etenkin, kun lomakausi on alkanut, että voi hyvinkin olla että Ensio joutuu hoitaa tuotakin hommaa kuukauden pari ennen kuin sopiva löytyy. CFO:t alkaa olemaan sen tason tekijöitä, että irtisanomisajat usein jo kuukausien mittaisia jo pelkästään se on este uuden löytämiselle 4kk:ssa, ellei sitten sattuisi joutilaita olemaan.

Alkaa olla vaihto aika naurettavalla tasolla. Jotain pitäisi nyt keksiä, että kiinnostus Innofactoria kohtaan saataisiin nousemaan. Miten olisi vaikka vuosineljänneksittäin tai jopa kuukausittain maksettava osinko? Onko muita ehdotuksia? Ehkä Sami käy välillä tätä ketjua lukemassa, niin voisi koittaa ehdottaa jotain. ![]()

Huolestuttavan vähän tullu julkistettuja tilauksia tälle vuodelle Innofactorille. Viimeisinkin taitaa olla helmikuulta.

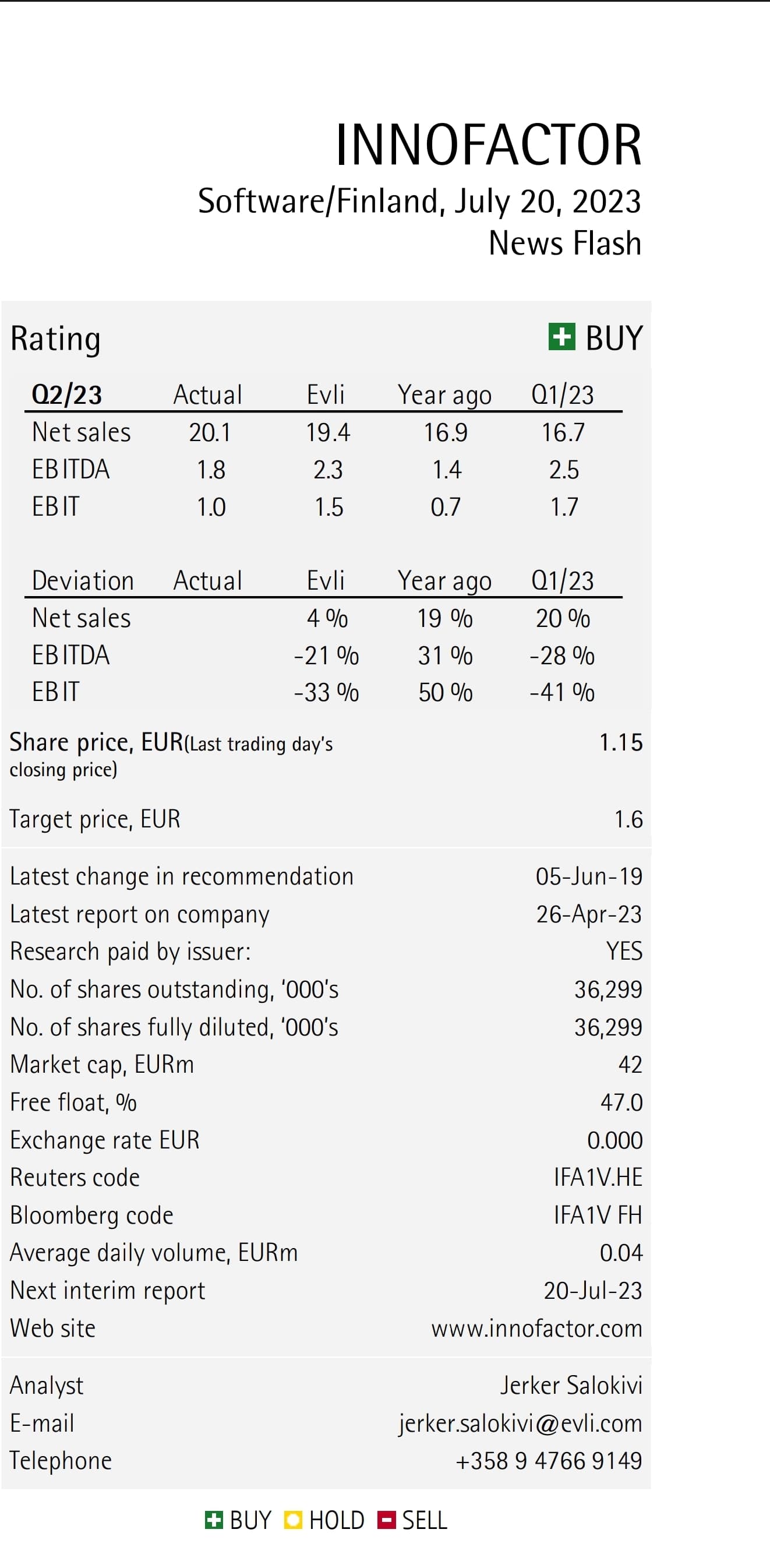

Tässä on Jonin ennakkokommentti Q2-raporttiin liittyen. ![]()

Innofactor julkaisee Q2-raporttinsa torstaina kello 9.00. Innofactorin viime vuoden loppu ja Q1 olivat hyviä. Q2:lla jo tovin puhuttu asiakaskysynnän epävarmuus on kuitenkin osin alkanut realisoitua, mikä nostaa epävarmuutta myös Innofactorin kehityksen suhteen. Arvioimme Innofactorin liikevaihdon kasvaneen kuitenkin orgaanisesti hyvin ja yritysoston tukemana. Kannattavuuden ennustamme myös parantuneen heikosta vertailukaudesta, mutta laskeneen edellisistä neljänneksistä.

Huhti–kesäkuu 2023 lyhyesti:

Liikevaihto oli noin 20,1 miljoonaa euroa (2022: 16,9), jossa kasvua 18,6 %

Käyttökate oli noin 1,8 miljoonaa euroa (2022: 1,4), jossa kasvua 28,1 %

Liikevoitto oli 1,0 miljoonaa euroa (2022: 0,7), jossa kasvua 47,4 %

Kannattavuus oli kyllä hienoinen pettymys, liikevaihto kuitenkin kasvoi hyvin.

Katsauksen tekstipuolella sen sijaan oli paljon hyvää ilman selittelyjä

Vuosineljänneksen aikana Innofactorissa aloitti merkittävä määrä uusia työntekijöitä, joista pääosa oli vastavalmistuneita junioriosaajia ”DigiStareja”, joiden perehdyttäminen, kouluttaminen ja sisäänajo työsuhteen alussa oli pois asiakastyöstä. Pitkän tähtäimen kasvu- ja kannattavuustavoitteiden saavuttamiseksi nuorien ja kustannustehokkaiden DigiStarien palkkaaminen on meille erittäin tärkeää.

Kesäkuussa pystyimme kuitenkin kirimään pörssihistoriamme parhaimpaan yksittäisen kuukauden laskutusasteeseen, mikä vastasi suunnilleen asettamaamme tavoitetta viiden prosenttiyksikön laskutusasteen nostosta.

Vahva olemassa oleva tilauskanta, puitesopimukset, olemassa olevien asiakkaiden muut ostot ja pienemmät uudet kaupat mahdollistavat kuitenkin lyhyellä aikavälillä Innofactorin kannattavan liiketoiminnan.

AI tietysti mainittu ![]()

![]()

Uskomme uusien kauppojen keskihintojen julkishallinnossa ja isoissa kilpailutuksissa palaavan liiketoiminnallisesti järkevälle tasolle viimeistään vuoden 2023 viimeisellä vuosineljänneksellä, ja Innofactorin palaavan kilpailukykyiseksi toimijaksi myös näissä hankkeissa syksyn aikana.

Generatiivinen tekoäly tehostaa myös Innofactorin toimintaa jatkossa esimerkiksi tuotekehityksessä ja myynnissä, mikä jossain määrin vähentää tarvetta lisärekrytoinneille. Pyrimme kasvattamaan omaa markkinaosuuttamme ja hyödyntämään vallitsevan parantuneen rekrytointitilanteen rekrytoimalla maltillisesti lisää laskuttavaa henkilöstöä loppuvuoden aikana.

Innofactor Oyj:n hallitus on päättänyt aloittaa yhtiön omien osakkeiden hankinnan yhtiön pääomarakenteen kehittämiseksi. Osakkeita hankitaan enintään 600 000 kappaletta, mikä vastaa noin 1,7 % yhtiön kaikista osakkeista. Hankintaan käytettävä rahamäärä on enintään 1 000 000 euroa. Päätös perustuu Innofactor Oyj:n yhtiökokouksen 31.3.2023 myöntämään valtuutukseen enintään 3 600 000 osakkeen hankkimisesta. Osakkeiden hankinta aloitetaan aikaisintaan 24.7.2023, ja se päättyy viimeistään 22.3.2024 tai sitä ennen pidettävään varsinaiseen yhtiökokoukseen.

Suoraan sanoen Innofactorin valinnat hintakilpailun suhteen ovat täsmälleen samat jotka olisin itse tehnyt. Tappiollisia hankkeita ei otettu.

Otteet Sami Ension katsauksesta:

Toisen vuosineljänneksen aikana hintakilpailu markkinoilla oli poikkeuksellisen kovaa ja uusien kauppojen painotetut keskihinnat laskivat erityisesti julkishallinnon asiakkaissa ja isoissa kilpailutuksissa analyysimme mukaan jopa yli 20 prosenttia. Innofactorin strategian mukaista ei ole tehdä tappiollista liiketoimintaa, emmekä ole lähteneet tarjoamaan palveluitamme alle omakustannushintojemme, minkä takia emme valitettavasti pystyneet voittamaan uusia isoja kilpailutuksia voimakkaasti laskeneella hintatasolla toisella vuosineljänneksellä. Vahva olemassa oleva tilauskanta, puitesopimukset, olemassa olevien asiakkaiden muut ostot ja pienemmät uudet kaupat mahdollistavat kuitenkin lyhyellä aikavälillä Innofactorin kannattavan liiketoiminnan.

Uskomme uusien kauppojen keskihintojen julkishallinnossa ja isoissa kilpailutuksissa palaavan liiketoiminnallisesti järkevälle tasolle viimeistään vuoden 2023 viimeisellä vuosineljänneksellä, ja Innofactorin palaavan kilpailukykyiseksi toimijaksi myös näissä hankkeissa syksyn aikana.

Useat Innofactorin kilpailijat ovat markkinatilanteen takia vähentäneet uusien henkilöiden palkkaamista ja joissain tapauksissa myös oman nykyisen henkilöstönsä määrää. Tämä on vaikuttanut siihen, että henkilöstön saatavuus vuoden 2023 toisella vuosineljänneksellä merkittävästi parani, erityisesti kokeneempien asiantuntijoiden osalta, ja vaihtuvuus laski. Innofactor arvioi tämän tilanteen jatkuvan ainakin vuoden 2023 loppuun asti.

Koko alan kannalta Ension näkemys julkishallinon hankkeiden hintatason palaamisesta voitolliselle tasolle jo vuoden 2023 aikana on positiivinen signaali, samoin henkilöstön saatavuus.

Ensimmäinen kurssireaktio -4% oli pähkähullu.

Onpas hiljaista vaihto nykyään Innofactorissa. Ilmeisesti mukana on enään hyvin paljon pitkäjänteisiä sijoittajia ja pelurit jääneet vähemmälle. Omien osto 600000kpl tulee nostamaan kurssia käsitykseni mukaan vähintään 10% koska myyjiä ei yksinkertaisesti ole. Tulos oli mielestäni ihan ok ja jatkossa parantuvaa. Tämä on pörssin halvimpia firmoja ja sen vuoksi myös salkkuni ylivoimaisesti suurin sijoiitus jo pelkästään osinkotuontonkin vuoksi.

Mielenkiintoisin kohta Innofactorin osavuosijulkaisussa oli generatiivisen AI:n käytön tuominen esille. Tämä tekniikka mahdollistaa sovellluskehityksen tuottavuuden merkittävän parantamisen. Oikein sovellettuna generatiivisella AI:lla voi olla koko IT -palvelualalle tasohyppy parempaan kannattavuuteen. Ohessa KPMG:n artikkeli asiaan liittyen: Our thinking: The startling power generative AI is bringing to software development

Tarpeeksi turvamarginaalia omistaa ja tilauskanta hyvällä tasolla. Ehkäpä omien ostot lisää myös osakkeen likviditeettia.

Ohessa vielä Mc Kinsey:n näkemys generatiivisen AI:n merkityksestä: https://www.mckinsey.com/capabilities/mckinsey-digital/our-insights/the-economic-potential-of-generative-ai-the-next-productivity-frontier#introduction

Mikäli ne ostetut osakkeet “revitään” eli poistetaan markkinoilta niin osakekanta pienenee ja sen jälkeen omiststat suuremman osuuden kyseisestä yritykestä. Tiedossa enemmän osinkkoa / osake, mikäli yrityksen fundat pysyvät samalla tasolla.

Edelliset ostot mitätöitiin, sopisi jatkoksi ![]()

Tiedossa on mutta se että omia ostellaan niin pienivaihtoisissa se lisää likviditeettia joka on sijoittajille erittäin tärkeää

EVLIn päivitys Q2:n jälkeen

Innofactor - Ups and downs

Innofactor saw some challenges in Q2 but still reported rather decent results. Increased price competition remains a short-term threat, but financially, we expect improvements towards the end of the year.

Some challenges in Q2

Innofactor reported rather decent results despite margins falling short of our estimates. Net sales amounted to EUR 20.1m (Evli EUR 19.4m), growing by 18.6% y/y and 11.1% organically. EBITDA amounted to EUR 1.8m (Evli EUR 2.3m). Q2 was affected by Easter and other weekday holidays and usage of flexi leaves around these. Onboarding of a notable number of new employees also reduced invoicing rates during April-May, while Innofactor in June achieved its highest single-month billing rate since going public. Exchange rates also had a significant negative impact. The order backlog remained on previous year levels, at EUR 77.3m, with the price competition for public sector tenders having increased significantly during the quarter.

Expect improvements towards the end of the year

The increased price competition causes some concerns for the remainder of the year. Although the prices in public tenders appear unsustainable and will likely rebound, we expect competition to still remain tough. The backlog supports growth for now, but new sales will need to pick up for Innofactor to remain on a more rapid growth track. The more recent development of billing rates is encouraging and along with the recent recruitments and reduced employee turnover providing support for margin improvement. In terms of financial figures, we expect Q3 to likely still be a bit more challenging but Q4 to be notably better. We have made only smaller adjustments to our estimates for 2023e, mainly due to Q2 figures.

BUY with a target price of EUR 1.5 (1.6)

With the slight headwinds seen, as well as the minor downward adjustments to our estimates, we lower our target price to EUR 1.5 (1.6) but retain our BUY-rating. Although valuation is currently rather fair on our 2023 estimates, we see valuation remaining favourable due to the margin improvement potential.

Tässä olisi vielä @Joni_Gronqvist:iltä ja @Frans-Mikael_Rostedt:ilta yhtiörapsa. ![]()

![]()

Innofactorin liikevaihto kasvoi haastava markkina huomioiden jopa todella vahvasti. Kannattavuus jäi kuitenkin hieman odotuksista heikomman alkuneljänneksen painamana. Markkinan epävarmuus pitää epävarmuuden edelleen koholla, mutta arvioimme Innofactorin navigoivan suhteellisen hyvin johtuen hyvästä tilauskannasta ja jatkuvasta liiketoiminnasta. Ennustamme maltillista orgaanista kasvua lähivuosina ja kannattavuuden hienoisesti parantuvan. Ennusteillamme osakkeen arvostuskuva (2023e P/E 11x ja EV/EBIT 9x) on edelleen houkutteleva, kun huomioidaan tuloskasvun vankempi pohja, vaikka epävarmuus on koholla.

https://www.inderes.fi/fi/hyva-suoritus-haastavasta-markkinasta-huolimatta

Laitan kommentinkin tähän yhteyteen. ![]()

Minkäs hepulin Innofactor on nyt saanut? Omien ostoja tullut muutama hassu tuhat per päivä eli kurssiin merkityksetön asia. Eilen alimmat 1,09e ja sitten ykskaks joku rupes rouhimaan isolla kädellä. Tänään jäävuori oli asetettu alkuun 1,15e:n ja sitten onkin revitty jo päälle 1,20e. Yli 10% nousu ilman mitään merkittävää uutista hieman ihmetyttää, vaikkakin ihan tervetullutta.

Kun lyhyellä aikavälillä mennään näin nopeasti ylös niin herää aina kysymys miksi joku haluaa ostaa JUURI NYT kun olisi voinut ostaa alempaakin tai keräillä hissun kissun. Lasku ilman uutisia on semmosta valumista pienellä vaihdolla, jossa nousun odotukseen kyllästyneet paiskovat pikku nippujaan ostolaitaan.