Innofactorista ei vielä näköjään ollut omaa ketjua ja mielestäni käänteen edettyä on yhtiö nyt vakaammalla pohjalla ja houkuttelevasti hinnoiteltu.

Alla aamun tuloskommentti aloituksena ajatuksen vaihdolle:

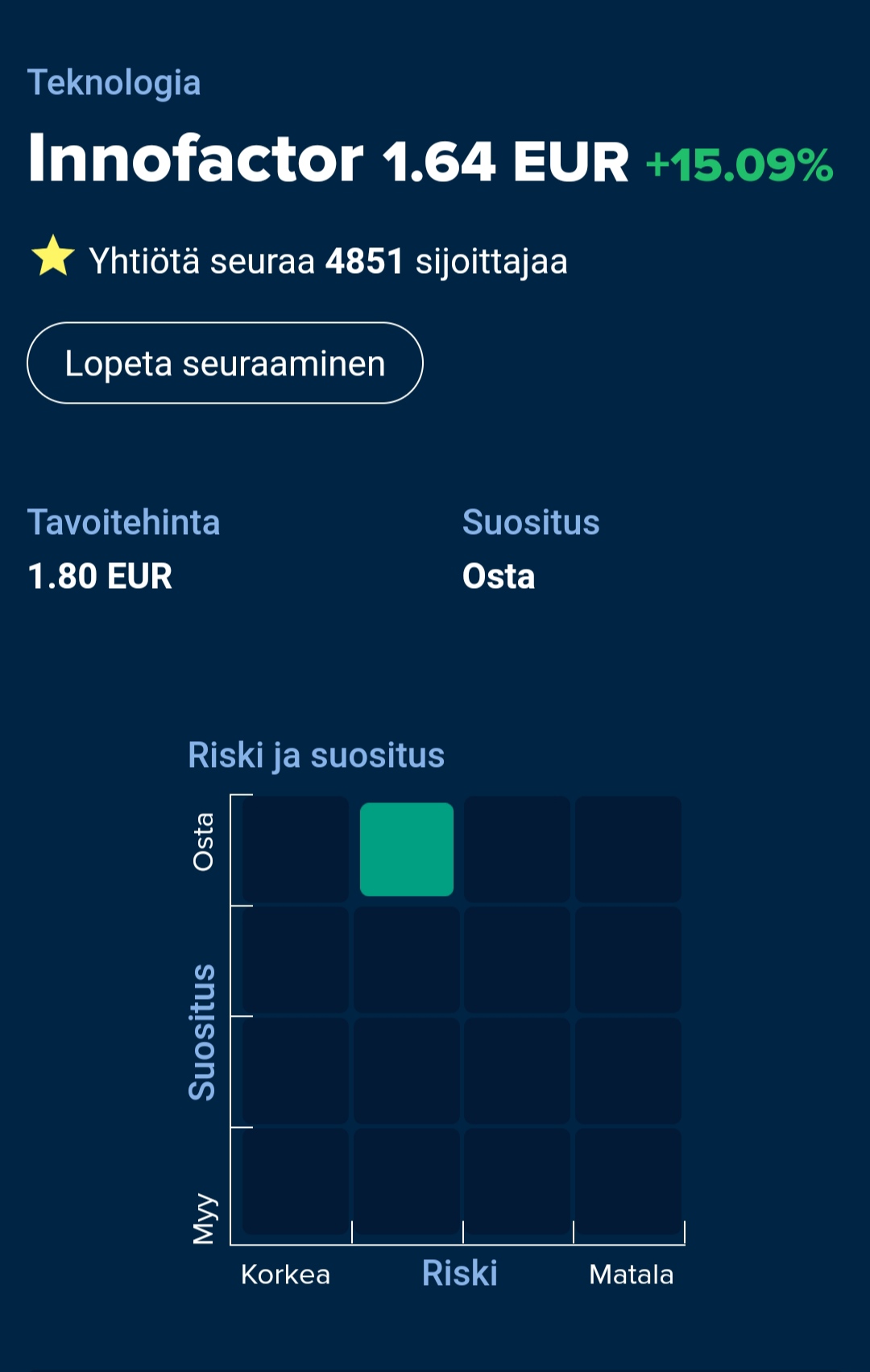

Nostamme Innofactorin osakkeen suosituksen osta-tasolle (aik. lisää) hyvin houkuttelevan tuotto/riski-suhteen myötä ja tavoitehinnan 1,8 euroon (aik. 1,4 euroa) heijastellen ennustemuutoksia. Innofactorin Q4-luvut olivat odotuksiamme paremmat. Tilauskanta, tehostunut kulurakenne, vahva Suomen toiminta ja paranevat ulkomaan toiminnot tukevat tuloskasvun jatkumista myös vuonna 2021. Nousseet ennusteemme ja vahvistunut tase huomioiden osakkeen arvostus (2021e EV/EBIT 10x) on hyvin maltillinen ja tarjoaa riskeihin nähden hyvin houkuttelevan tuotto-odotuksen. Toimitusjohtajan videohaastattelu Q4:ltä on nähtävissä tästä.

Q4-raportti ylitti odotukset

Q4-liikevaihto kasvoi 5 % 18,3 MEUR:oon ja ylitti hieman ennusteemme. Liikevaihto kasvoi Suomessa hyvin vahvasti ja yhtiön kommenttien mukaan selkeästi >10 %:n vauhtia. Yhtiön tilauskanta kasvoi 21 % 60,4 MEUR:oon ja on yhtiön kommenttien mukaan maantieteellisesti ja osaamisalueittain paremmin hajautunut. Tilauskanta ei vielä sisältänyt suurta 15-25 MEUR:n Verohallinnon tilausta. Q4:n raportoitua 1,6 MEUR:n käyttökatetta painoi 1,0 MEUR:n alaskirjaus liittyen Ruotsin asiakasprojektiin. Ilman alaskirjausta käyttökate oli 2,6 MEUR tai 14 % liikevaihdosta ja selvästi yli 1,9 MEUR:n ennusteemme. Muilla tulosriveillä ei ollut yllätyksiä. Yllätyksenä tuli odotettua suurempi osinkoehdotus, kun hallitus ehdotti 0,02 euron varsinaisen osingon lisäksi 0,02 pääomanpalautusta sekä 0,04 mahdollista lisäosinkoa. Ennustimme ennen raporttia 0,03 euron osakekohtaista osinkoa.

Liiketoiminnan riskiprofiili on laskenut

Innofactorin vuodet 2017-2018 olivat haasteellisia, mutta viimeisen kahden vuoden aikana yhtiön käänne on edennyt tasaisesti ja tuloskasvu jatkunut 8 neljännestä. Tase on vahvistunut ja vahvistuu kassavirran myötä jatkuvasti. Lisäksi hyvä tilauskanta ja Suomen liiketoimintojen vahva suorittaminen antaa selkänojaa. Yhtiön kommentit Suomen ulkopuolisten maiden parantuneesta kehityksestä ja näkymistä antavat myös luottamusta tuloskasvun jatkumiselle. Näin yhtiön riskiprofiili on laskenut useasta näkökulmasta katsottuna.

Odotamme varovaisesti vajaan 10 %:n tuloskasvua

Odotettua paremman Q4-raportin myötä nostimme tulosennusteita vuosille 2021-22 reilu 10 %. Ennustamme Innofactorin liikevaihdon kasvavan 4 % 69 MEUR:oon ja käyttökatteen kasvavan 8,5 MEUR:oon (2020: 7,2 MEUR ja ilman alaskirjausta 8,2 MEUR) vuonna 2021. Ennusteet ovat linjassa liikevaihdon ja käyttökatteen kasvua odottavien ohjeistuksen kanssa. Ennustamme liikevaihdon kasvavan 3 % ja käyttökatteen pysyvän vuoden 2021 13 %:n tasolla vuosina 2021-2023. Yhtiöllä on taseen ja rahoitusjärjestelyiden myötä nyt myös paremmat mahdollisuudet epäorgaaniseen kasvuun.

Arvostus on hyvin houkutteleva ja tarjoaa jo turvamarginaalia pettymyksille

Innofactor viimeisen 2 vuoden kurssinousu on perustunut vahvasti tuloskasvuun ja sektorin arvostustasojen noustua on ero sektoriin kasvanut. Maltillisilla ennusteillamme osakkeen arvostus oikaistuilla EV/EBIT- ja P/E-kertoimilla on 10x ja 11x vuodelle 2021 ja vastaavasti 8x ja 11x vuodelle 2022x. Arvostus on lähes 40 % alle suomalaisten verrokkien. Arvostus yhdistettynä lähivuosien ennustettuun vajaan 10 %:n tuloskasvuun, 3-4 %:n osinkotuottoon ja arvostuskertoimien nousuvaraan tarjoavat riskeihin nähden houkuttelevan tuotto-odotuksen, erityisesti huomioiden laskenut riskiprofiili ja sektorin vahvistuneet kysyntäfundamentit. Tavoitehintamme vastaa 12x ja 10x EV/EBIT-kertoimia vuosille 2021-22.

/Joni