Lyhyt alustus yhtiöstä Intervacc, jonka osakkeeseen liittyy merkittäviä odotuksia 2021 H1 aikana.

Yhtiö: Intervacc AB (IVACC), Tukholman pörssi. Yhtiön Internet-sivut. Perustettu 2001, CEO Andersson alkaen v.2018. Yhtiö on valmistellut uuden tyyppistä rokotetta hevosille usean vuoden ajan.

Tuote: Strangvac-rokote hevosen pääntautiin, joka on vaarallinen, herkästi tarttuva eläintauti. Tauti aiheuttaa eläimen hengitysteihin pahan tulehduksen. Sitä vastaan on ollut vaikea kehittää riittävän tehokasta ja varmaa rokotetta. Markkinoilla on ollut aiemminkin rokotteita, mutta niillä on ollut ikäviä sivuvaikutuksia. Artikkeli rokotteesta täältä

Potentiaali: Strangvac on testeissä toiminut hyvin ja lääke on viimeisessä hyväksyntävaiheessa. Tuotteella vähän kilpailijoita, koska muissa lääkkeissä on ongelmia. Koska Strangvac perustuu uuteen innovaatioon, tekniikkaa voidaan hyödyntää myös muiden rokotteiden valmistamisessa.

Lähiajan odotukset: rokotteen EMA:n hyväksyntä 2021 H1 aikana ja rokote olisi myynnissä 2021 H2 aikana.

Yhtiön tulos ja kassa: yhtiö on kulujen hallinta-vaiheessa ja tappiollinen, mutta kassa on vahva ja anteja ei odoteta. Vuoden 2022 odotetaan olevan voitollinen.

Osakkeen arvostus: ATH 57 sek Danske Bankin tavoitehinnan 80 sek (13.10.2020) asettamisen jälkeen. Osakkeella ollut nyt hiljaisempi jakso ja osake tällä hetkellä 43 sek (20.11.2020).

Värderingen bygger bland annat på bedömningen att Intervacc kommer att kunna meddela utfall av den regulatoriska genomgången av vaccinet Strangvac i Europa framåt mitten av 2021 med lansering av Strangvac kort därefter.

Enligt Danske Bank borde de kommersiella möjligheterna både i närtid och på mellanlång- och lång tid vara betydande eftersom det finns många incitament att vaccinera hästar mot hästsjukdomen kvarka.

Danske Bank pekar också på att Intervacc på lång sikt har ett flertal möjligheter att bli ett betydande företag inom djurhälsa.

Tähän junaan tuli hypättyä reilu vuosi sitten, mielenkiintoinen alkuvuosi tulossa.

Strangvac® rokotteen hyväksynnän todennäköisyyttä pidetään 90% varmana ja kohdemarkkinan koko 1.2-1.8mrd€.

Tässä linkki rokotetta käsittelevään juttuun (ei tosin ihan tuore)

Lisäksi putkessa mm.sioille tarkoitettu rokote jonka potentiaalia pidetään vielä paljon suurempana.

Tässä kopioitu yhteenveto Kauppalehden keskustelupalstalla:

Intervacc - Breathe easy: Strangvac is on the way

Strangvac tarjoaa vahvan, kestävän tehon erinomaisella turvallisuusprofiililla ja helpon annostelun (lihaksensisäinen injektio).

Strangvac: selvä parannus vaihtoehtoisiin hoitomuotoihin verrattuna

Antibiootit ovat tehottomia kuristusta vastaan

Strangvac nettohintaan 15 euroa annosta kohti.

Hevosen pään tauti on yleisimmin diagnosoitu hevoseläinten tartuntatauti.

60 miljoonaa hevosta maailmassa

Vahva alusta (Strong platform)

Vahva tiimi (tutkimus- ja kehitysryhmän asiantuntemus)

Oikea markkinarako (right niche)

Pienempi sääntelytaakka (eläinlääkerokotemarkkinat versus ihmisten terapeuttisiin lääkkeisiin)

Eläinrokotetuotteen keskimääräiset kustannukset eläinlääkintämarkkinoille saattamisesta ovat murto-osa ihmisille tarkoitettujen lääkkeiden kustannuksista.

Vahva teho

Pienemmät sivuvaikutukset

Edullinen hinta eli Intervaccin menetelmä alentaa rokotteen valmistuskustannuksia.

Uskomme, että Intervaccin alusta edustaa uutta kultastandardia (gold standard) eläinrokotteiden suunnittelussa.

Mahdollisuudet

Yrityksellä vahva tieteellinen tausta, joka perustuu vallankumouksellieen bakteerirokotekehitysalustaan.

Mahdollisuus päästä eläinlääkintämarkkinoille johtavalla Strangvac-tuotteella, joka edustaa suhteellisen alhaisen riskin kaupallistamisstrategia.

Riskit

Sääntelyviranomaiset voisivat vaatia lisätutkimuksia ennen yrtiyksen päätuotteen hyväksyntää.

Mahdolliset jakelukumppanit ei saa myydä Intervacc-tuotteita niin innokkaasti kuin yritys itse.

Kilpailu -, sääntely - ja immateriaalioikeuksien riskit ovat merkittäviä, kuten kaikki biotekniikkayritykset.

@AnthiS, tuo kohdemarkkina on erittäin kiinnostava tieto. Yhtiö treidaa tällä hetkellä reilussa 200 m€ valuaatiossa. Jos kohdemarkkina on 1.2 - 1,8 mrd€, niin kuulostaa hyvältä.

Olisi kiinnostavaa tietää, miten tuo kohdemarkkina on laskettu. Perustuuko kohdemarkkinan koko siihen, että kaikki hevoset rokotettaisiin vastustuskyvyn kehittämiseksi vai onko rokote sen ryyppinen, että sitä käytetään lääkkeenä vasta kun oireita tulee?

Toinen oleellinen asia on se, että tosiaan mm. sioille voidaan kehittää saman tyyppistä rokotetta. Yhtiöllä on siis myös merkittäviä kasvuaihioita jo listalla, jonka vuoksi keississä on merkittävää pitkän aikavälin kasvupotentiaalia. Jos Strangvac saa hyväksynnän, olettaisin että lähtökohta samaan innovaatioon perustuviin muihin lääkkeisiin on hyvä.

Mielenkiintoinen avaus ja näkymät houkuttelevat, mutta niillä tiedoilla, mitä itse onnistuin kaivamaan, tämänhetkinen valuaatio näyttää turhan kalliilta.

Kiitos @AnthiS linkeistä, nuo ABGSC:n raportit (introduce.se) varsinkin oli mielenkiintoista luettavaa. Mielestäni tuo laaja raportti huhtikuulta 2019 hahmotteli hyvin markkinapotentiaalia. Onko sen jälkeen tullut päivityksiä arvioihin, vai mistä tuo 1,2 - 1,8 mrd€ potentiaali on revitty? Vai onko joku muu arvioinut eri tavalla?

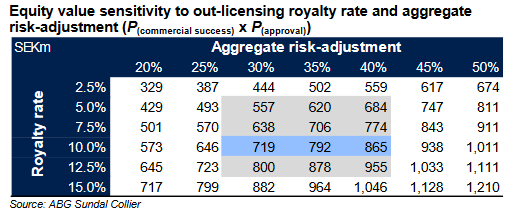

Mitä itse onnistuin laajasta raportista saamaan irti, niin Strangvac-rokotteen koko elinkaaren arvoksi oli arvioitu perusskenaariossa 720-865 MSEK. Tuota kun vertaa nykyarvostukseen 2 176,96 MSEK, niin kalliilta näyttää.

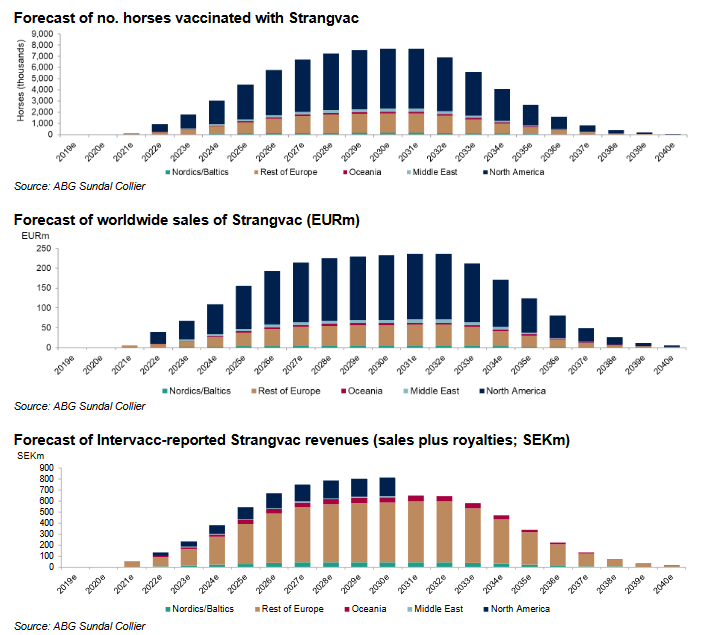

Noista kun summasin viimeisen graafin palkit eli Intervaccille ennustetut suoramyynnit + rojaltit, niin näytti olevan luokkaa 8 - 8,5 mrdSEK, eli pyöreästi 0,8 - 0,85 mrd€. Ja nämä tietysti tulevaisuuden liikevaihtoa, joka pitää vielä laskea tulokseksi ja diskontata nykyarvoon, mistä ovat laskeneet tuon aiemmin mainitun 720-865 MSEK arvon tälle tuotteelle.

Aika kovat odotukset siis hinnoiteltu noille muille putkessa tuleville aihioille, jos ei tuohon laajan raportin tulospotentiaaliin ole tullut päivityksiä.

Kiitos, erinomaisia lisätietoja kannattavuudesta! Näiden tarkempi läpi käyminen on ollut työlistalla ja oli tavoitteena, kun ketjun avasin.

Valuaatiosta alustavaa omaa pohdintaa. Edit: tarkennettu laskelmaa. ABG:n analyysissä Peak Ebita 42,6%, verot 20%. R&D on huomioitu ennen Ebitaa.

v.2022 lv. 150 msek/ 15 m€. Oletus nollatulos.

V.2023 lv 250 msek / 25 m€. Tulos verojen jälkeen = Lv:n kasvu v.2022 jälkeen * 0,4 → Tulos 4 m€. Pe-luku 50x. Ebita% olisi tällöin 20%.

v.2024 lv 400 msek/ 40 m€. Tuloksen muodostuminen kuten v.2023, tulos 10 m€. Pe-luku 20x. Ebita% olisi tällöin 30%.

V.2025 lv.550 msek/ 55 m€. Tuloksen muodostuminen kuten v.2023, tulos 20 m€. Pe-luku 10x. Ebita% olisi tällöin 43%.

Tuo tuloksen muodostuminen on ravistelua, joka on kuitenkin ABG:n analyysin Ebitan raameissa.

Neljän - viiden vuoden päähän arvostus olisi mielestäni melko kohtuullinen lääkealan yhtiölle, kunhan keväällä myyntiluvat on saatu ja tuotteen kysyntä on ennustettavaa. Olettaisin että yhtiö arvostetaan pe-luvulla 25x - 70x vuonna 2025 jos tuo ennuste on toteutunut riippuen mm. siitä, onko uusia tuotteita putkessa ja mikä on näkymä jatkoon.

nämä tietysti tulevaisuuden liikevaihtoa, joka pitää vielä laskea tulokseksi ja diskontata nykyarvoon, mistä ovat laskeneet tuon aiemmin mainitun 720-865 MSEK arvon tälle tuotteelle.

@Hapakka , tuo viittauksesi taulukkoon rojalteista 720-856 msek sisältää käsittääkseni vain rojaltimaksut rinnakkaislääkkeistä. Kyse ei ole siis koko lääkkeen tuottopottentiaalista, vaan vain rojalteista. Jos ebita% olisi 30-40%, niin rokotteen tuote-elinkaaren tuoton karkea suuruusluokka ennen veroja olisi 3 mrd sek.

720-856 msek on laajan raportin näkemys koko firman käyvästä arvosta. Perustuu toki 30-40% todennäköisyyteen, että saa myyntiluvan ja on kaupallinen menestys. Jos uskoo, että todennäköisyydet on korkeammat, niin tuon aiemman taulukon pohjalta voi haarukoida arvoa.

100% todennäköisyydellä tuosta tulisi nykyinen markkina-arvo 2 176,96 MSEK, jos rojaltien koko pysyy paremmalla puolella.

Itse käsitin, että ylempi on arvion lääkkeen myynnistä kokonaisuudessaan ja alempi on arvio myynnin generoimasta liikevaihdosta Intervaccille, eli oma myynti (nordics/baltics) + rojaltit kumppanien myynneistä (rest of the world). Edit: eli ilmeisesti käsitettiin samalla tavalla.

Rokote sikoihin olisi erittäin merkittävä. Osakkeeseen on mahdollisesti diskontattu jo hieman myös tämän mahdollisuuden arvoa. Nopealla haulla en löytänyt tietoja, kuinka pitkällä tämän tuotteen testit ovat.

African Swine Fever has spread from Africa to parts of Europe and Asia. China has seen the worst of it

“It has now infected more than 60 per cent of Chinese pigs and globally, we think it has infected or will infect more than a third of all pigs on this planet. So it’s a huge problem for the industry,” he said

Kun katsoo tuota Euroopan osuutta Intervaccin ennustetussa liikevaihdossa, EMA:n hyväksyntä tulee olemaan merkittävä asia. Kun se on plakkarissa, yhtiö siirtyy uuteen vaiheeseen, jossa rahoitusta riittää vuosiksi eteenpäin ja yhtiö pystyy kehittämään tuotteitaan samalla, kun nostetaan hyvää tai vähintään kohtuullista hillotolppaa. Toinen vastaavan tyyppinen tuote vuoteen 2025 mennessä, esim. jo mainittu sika-rokote, nostaisi yhtiön taas uudelle tasolle. Track record hevosrokotteessa tulee olemaan markkinoille mittari, jolla uusien lanseerauksien potentiaalia tullaan arvioimaan.

Yhteenvetona: EMA-hyväksyntä ja positiivinen tieto putkessa olevista muista tuotteista 2021 H1 aikana niin osakkeeseen tulee kaksi merkittävää ajuria ja Dansken tavoitehinta on perusteltu.

Riskiä osakkeessa toki on nykyisellä valuaatiolla mikäli mutkia matkaan tulisi, mutta mielestäni lääkeyhtiölle eläinlääkkeiden “niche” on helpommin hahmotettava ja ennustettava, myös lääkelupien osalta. Kun Intervacc panostaa ja erikoistuu tähän alueeseen, se vaikuttaa hyvältä strategialta. Lääkealan Musti ja Mirri siis kyseessä.

Sen mitä itse tiedän afrikkalaisesta sikarutosta on se että leviää todella herkästi ja Kiinassa todellinen ongelma. Leviää helposti. Villisiat myös tätä pystyvät levittämään.

Intervaccin sivuilta löytyy maininta, että sikarokotetta kehitetään Streptococcus suis -bakteerin aiheuttamia tauteja (mm. sepsis, verenmyrkytys) vastaan. Afrikkalainen sikarutto on puolestaan viruksen levittämä tauti. Onkohan tämän sikarokotteen suhteen tapahtunut nyt jokin väärinkäsitys?

Jep, väärinkäsitys, yhtiö nimeltään VIDO - Intervac kehittää sikaruttoon rokotetta. Eri yhtiö siis kyseessä.

Yhtiön sivuilta löytyy projektien tilanne. Lehmä- ja sika-projektien osalta ollaan nähtävästi alkuvaiheessa, sikalääke näistä hieman pidemmällä. Janojen perusteella uudet lääkkeet usean vuoden päässä. Hyvänä puolena, että putkessa kaksi lääkettä.

Strangvac on ollut jo v.2015 yhtiön kotisivujen uutisten mukaan tuotteena olemassa ja “lähellä ratkaisua”. Pitkään on siis rokotetta kehitetty. Olettaisin kuitenkin, että kun ilmeisesti uusissa lääkkeissä hyödynnetään Strangvacin innovaatiota, niin kehitys voi olla nopeampaa. Lanseeraus-odotukset ilman parempaa tietoa laitettava sinne vuoteen 2025. Kaikki tarkennukset näiden aikataulussa kiinnostavia ja positiivinen mahdollisuus.

Hyvin maltillinen positio avattu, joka jättää varaa lisäpanostukseen jos kurssi putoaa, mutta mukana ollaan jos lähtee nousuun.

Itselleni hyvin epätyypilliseen tapaan tuli näinkin epävarmaan mahdollisuuteen ja näin vähällä taustatyöllä lähdettyä mukaan.

Sijoituspäätös tuli tehtyä, koska kaveri joka omistaa hevosen ja viettää joka päivä tallilla aikaa, näki tässä hyvin positiivisia puolia.

Hevosen pääntauti ilmeisesti kausi-influenssan kaltainen tauti, joka leviää tallilla jonne se pesiytyy. Yleensä tulee tuontihevosien mukana. Ilmeisesti myös vakava tauti joka kaataa hevosia. Uskoi että jokainen hevosenomistaja tämän kyllä hankkisi, jos toimiva rokote tulisi. Sivustaseuraajana olen saanut huomata miten paljon hevosen hoitoon ja ylläpitoon käytetään rahaa ja itse hevonen on todella suuri investointi. Rokote jolla turvataan oma investointi on pieni hinta kokonaiskustannuksista joita hevoseen uppoaa. HUOM nämä siis kaverin ja omia omakohtaisia ajatuksia.

Positiiviset ajurit ehdottomasti että rokote ilmeisesti on toimiva ja matkalla kohti markkinoita. Miinuspuolena riski mikäli hyväksynnässä tulee mutkia matkaan.

Hienoa että oma viestiketju Intervacc:lle! Käsittääkseni hevosrokote tulee toteuttaa kerran vuodessa jotta sen suojavaikutus säilyy. Tätä ei tainnut ilmetä viesteistä. Vuosittainen rokotus merkitsisi vakaata tuottopotentiaalia. Siten jos rokotteen nettohinta on 15eur ja saadaan 10% peitto hevospopulaation (eli 6 milj hevosta) niin vuositasolla se olisi 90 mEur eli kaiketi 850 mSkr. Noiden ennustekuvien perusteella ilmeisesti tuo 6 milj rokotetta on yläraja jota kattavampaa rokotustoteumaa ei maailman hevospopulaatiolle ennakoida? Ehkäpä joku viisaampi voisi tätä näkökohtaa täydentää, korjata tai kommentoida.

Yksi asia, jota itse olen pohtinut, on hevosrokotteen elinkaari. Onko todella niin, että tuote vanhenee ja häviää 20 vuodessa? Vai voiko olettaa, että Intervacc kehittää tuotetta ja yhä tehokkaampi versio tulee tilalle, tarjoten yhtiölle pidempään tuloa?

Tuon logiikka oli kai se, että patentit suojaavat lääkettä noin vuoteen 2030-2031 asti. Tämän jälkeen alkaa tulla geneeristen lääkkeiden kilpailua, joka syö sekä myyntiä että marginaaleja. Tuskin menee todellisuudessa näin yksioikoisesti, ja muistelenkin, että takavuosina Orionin parkinson-lääkkeet porskutti patenttien päättymisen jälkeen huomattavasti odotuksia paremmin ja pidempään. Vaikea silti luottaa sen varaan, että myynti jatkuu hyvänä, kun ei tunne yhtään markkinan ja jakeluketjujen dynamiikkaa.

Tämä on kyllä kiinnostava näkökulma: jos ennusteessa on oletuksena (vain) 10% peitto hevospopulaatioon, voitaneen nähdä aika merkittävänä positiivisena mahdollisuutena esim. 15% peitto. Vaatisi toki analyysin, mihin tuo 10% oletus perustuu, jotta ymmärtäisi paremmin, mikä tässä on realistinen haarukka.

Aivan! Tuo 10% oletuksen vedin aiemmassa viestissä ns. hatusta perustuen niihin kaavioihin, joita jotkut viisaat ovat laatineet. Oliko heillä 10% olettama rokotuskattavuudesta ei ole tiedossa. Hevosten populaatio maailmassa varmaan jakautuu alaryhmiin. Joissakin on vahva talousintressi (kilpahevoset, ratsastuskoulut yms), toisissa taas harrastusarvo. Näin länsimaissa olettaisin, mutta miten Aasiassa, Venäjällä lienevät heppojen tilanne…