Miksun opeilla sitä setä on massea ennenkin tehnyt (case Gofore ![]() ), joten setä alkaa siirtyä pikkuhiljaa Siilin ja Gofon ostolaidalle. Paino sanalla pikkuhiljaa…

), joten setä alkaa siirtyä pikkuhiljaa Siilin ja Gofon ostolaidalle. Paino sanalla pikkuhiljaa…

Masse-setä, FA, hidastuneet refleksit osta/myy napilla näyttävät tuottavan aika hyvin ![]()

Miksun opeilla sitä setä on massea ennenkin tehnyt (case Gofore ![]() ), joten setä alkaa siirtyä pikkuhiljaa Siilin ja Gofon ostolaidalle. Paino sanalla pikkuhiljaa…

), joten setä alkaa siirtyä pikkuhiljaa Siilin ja Gofon ostolaidalle. Paino sanalla pikkuhiljaa…

Masse-setä, FA, hidastuneet refleksit osta/myy napilla näyttävät tuottavan aika hyvin ![]()

@Mikael_Rautanen ja @Joni_Gronqvist, oletteko arvioineet seuraamienne yhtiöiden jatkuvien palvelujen osuutta liikevaihdosta? Tästä olisi mielenkiintoista kuulla näkemyksenne. Jatkuvilla palveluilla tarkoitan myyntiä, joka on joko vuosien pituisiin sopimuksiin perustuvaa tai ydinjärjestelmien jatkokehittämistä tai mikä tahansa muu myynti, joka ei ole projektiluontoista konsultointia tai kehittämistä. Bilotin laajassa raportissa olitte arvioineet jatkuvien palvelujen osuudeksi 15%.

Olisi myös mielenkiintoista kuulla, kuinka suuri osa seuraamienne IT-palveluyrityksien työstä tehdään offshorena Intiassa tai muussa kehittyvässä maassa. Kun koronavirus leviää näihin maihin, on epäselvää, kuinka hyvin näissä maissa kyetään siirtymään etätöihin. Suomessa etätyömahdollisuus on käytänössä kaikilla jatkuvien palvelujien tuottajilla ja asiakkailtani saamani tiedon mukaan niihin on jo siirrytty. Suomessa tuotetulla palvelulla on tässä kohtaa mahdollinen merkittävä etu ja jopa kasvupontentiaalia lyhyellä ja pidemmällä aikavälillä.

IT-palvelufirmojen vertaaminen henkilöstövuokraajiin aiheuttaa joissakin raivoreaktioita, mutta ironisesti alan kannattavuus alkaa olla nyt samalla tasolla mitä esim. VMP:llä ja Smilellä (nyt yhdessä Eezy) se oli ennen tätä kriisiä:

Esim. meidän ennuste Eezylle parin vuoden päähän on 7-8 % ebit marginaalia.

Alla keräämämme dataa ja arvioita yhtiöiden jatkuvan liikevaihdon osuudesta. Alla olevat luvut eivät ole täysin vertailukelpoisia keskenään, koska määritelmät saattavat hieman erota toisistaan. Lisäksi useilla toimijoilla on hankkeita, joiden tiedetään jatkuvan pidemmän aikaa, mutta joita ei voida teknisesti kategorisoida jatkuvaksi liikevaihdoksi. Näkemyksemme mukaan alla olevat %-osuudet kuvaavat kuitenkin hyvin yhtiöiden liiketoimintarakennetta ja jatkuvaa osuutta liikevaihdosta. Jatkuvan liikevaihdon osuus nousee nyt luonnollisesti aikaisempaa huomattavasti arvokkaampaan rooliin. Toinen tulosvaikutuksen pehmittävä tekijä on alihankinnan osuus, joka joustaa omaa henkilöstöä huomattavasti helpommin, eikä vaikuta vivulla kannattavuuteen. Kaikki sektorin toimijat käyttävät alihankintaa, vaikka hieman vaihtelevassa mittakaavassa.

Digia – Palvelu ja ylläpitoliiketoiminnan osuus 62 % liikevaihdosta vuonna 2019.

TietoEVRY – Ymmärryksemme mukaan noin 50 % jatkuvaa liiketoimintaa.

Innofactor – Jatkuviin sopimuksiin perustuvat 46 % liikevaihdosta vuonna 2019.

Solteq – Jatkuvat palvelut noin 1/3-osa liikevaihdosta.

Bilot – Jatkuvat liikevaihto arviolta noin 15 % liikevaihdosta vuonna 2019. Useat asiakkuudet luonteeltaan jatkuvaa kriittisten järjestelmien kehitystyötä.

Siili – Ylläpito noin 5 % liikevaihdosta vuonna 2019. Useat asiakkuudet luonteeltaan jatkuvaa kehitystyötä.

Vincit – Yhtiö ei julkista paljonko ylläpitoa, mutta arviomme mukaan yksinumeroinen prosentti. Paljon pitkäaikaisia asiakkaita, joissa kehitystyö luonteeltaan jossain määrin jatkuvaa.

Gofore – Hyvin pieni osa sopimuksellisesti jatkuvaa. Julkishallinnon asiakkuudet antavat selkänojaa.

Off-shore on käytössä suurimmassa mittakaavassa TietoEVRYllä (noin 50 % henkilöstöstä), jolla offshore-toimintoihin kohdistuvat häiriöt voivat nostaa riskiä, esimerkiksi etätyökäytäntöjen järjestyminen. Kaikilla muilla sektorin toimijoilla on kansainvälistä liiketoimintaa, mutta offshoren rooli pieni ja ulkomailta teetetty työ Suomeen/pohjoismaihin on hyvin pientä (lähinnä Bilotilla ja Siilillä Puolassa).

Eiks se ole vähän omenoiden ja päärynöiden vertaamista, jos vertaat nykytilaa heikomman kannattavuuden IT-palveluyhtiöissä, siihen tilaan kun henkilöstövuokraajille menee kovaa?

Innofactorille taas sopparia:

Oikeusrekisterikeskus valitsi Innofactorin Konkurssi- ja yrityssaneerausasioiden järjestelmäkokonaisuuden (KOSTI) toimittajaksi. Oikeusrekisterikeskuksen hankintapäätöksessä ilmoittama hankinnan ennakoitu arvonlisäveroton kokonaisarvo neljän vuoden aikana on 2 247 000 euroa. Sopimus on voimassa toistaiseksi.

Ihan mukavan kokoinenkin, ei taida Koronasta juuri kärsiä?

Kunhan työntekijät pysyvät mahdollisimman terveenä. Innofactorilla on mielestäni paljon julkishallinnon asiakkaita, mikä on tässä tilanteessa hyvä juttu.

Juu julkkari-asiakkillahan on nyt tarvetta Innofactorille laajasti, nyt tulee digiloikka.

Ja kun Intian koodarit menee kyykkyyn, alkaa kysyntä kotimaiselle datafirmoille poikia uusia tilauksia ja mahdollisuuksia…

Innofactor rules!!

Inderesin q4 haastattelussa Innofactorin toimari kertoi, että reilusti yli 90% hommista saavat tehtyä etänä ja koska soppareita tulee, niin hyvältä näyttää. Bisnes rullaa.

Goforelta tasaista menoa siitä päivästä lähtien (25.03), kun aloittivat omien osakkeidensa hankinnan. Käytännössä puolet päivän kaupoista viimeisten 2vk aikana olleet Goforen itsensä tekemiä osakekauppoja. Osakekurssi on myös mukavasti noussut päivästä toiseen, myös vastavirtaan. Nyt on heillä hankittuna 18 000 osaketta ja tavoitteena oli 210 000kpl. Vielä siis riittää matkaa ja ostettavaa reilustikin.

Onko tämä se ns. varma ikiliikkuja johon kannattaisi nyt hypätä vaikka ei enää 5xx hinnalla saakkaan. ![]()

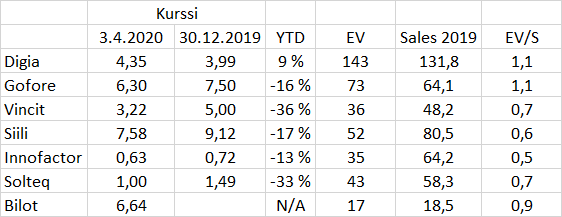

Omassa salkussa suosikki IT-palvelusektorilta on ollut jo pitkään Digia. Aliarvostus verrokkeihin nähden on ollut mielestäni perusteetonta, koska Digia on pistetty kuntoon ja monet sen liiketoiminta-alueet ovat nostaneet profiiliaan datan ja integraatioiden roolin kasvaessa. Nyt pöytä on kääntynyt, ja Digia hinnoitellaan volyymipohjaisesti preemiolla kotimaisiin verrokkeihinsa. Digia on myös porukasta ainoa, jonka kurssi on vuoden alusta noussut.

Taulukossa on käytetty 2019 liikevaihtoa ja 2019 lopun nettovelkaa (plus 2020 jaetut osingot), koska 2020 ennusteille ei tässä vaiheessa voi antaa liiemmälti painoarvoa.

Vielä pari vuotta sitten Digia hinnoiteltiin EV/S kertoimella ~40% alennuksella verrattuna Siiliin. Nyt tilanne on toisin päin, eli vanhoilla näytöillä ei IT-palvelusektorilla pitkälle pötkitä. Kevensin Digiaa perjantaina, sillä vaikka yhtiölle voidaan perustella preemio kotimaisiin samankokoisiin verrokkeihin, se preemio on nyt jo aika suuri. Kuukauden päästä Q1 tulosjulkistuksen yhteydessä voisi olettaa, että saadaan tarkempia tietoja kriisin vaikutuksesta liiketoimintaan.

Goforea tuli hankittua sopivasti ennen kuin yhtiö aloitti omien osakkeiden osto-ohjelman kun sai vielä 5,1-alkuisilla hinnoilla. Lisäksi Bilotia tuli merkattua annista pieni määrä. Muuten en ole uskaltanut ostonappia painella, koska näkyvyys liikevaihdon kestävyyteen kriisioloissa puuttuu. Goforelta pitäisi tulla maaliskuun katsaus pikapuoliin, odottelen innolla että saadaan konkreettista dataa tilanteen kehittymisestä ainakin yhden yhtiön kohdalta. Huhtikuun lopussa sitten lisää Q1-dataa.

Näissä oloissa puolivuotisraportointi tuntuu firmoille (case Siili) harvinaisen typerältä valinnalta. Käyttöasteriippuvaista bisnestä, pahin reaalitalouden kriisi päällä 10+ vuoteen ja seuraavan kerran liiketoiminnasta saa konkreettista tietoa elokuussa, pois lukien mahdollinen tulosvaroitus/YT-ilmoitus? Ainakaan ei tarvitse ihmetellä jos sijoittajat laittavat arvostukseen hieman ylimääräistä riskipreemiota.

Gofore Oyj:n liiketoimintakatsaus 1.3. - 31.3.2020: Liikevaihto ennätystasolle maaliskuussa - hyvä kannattavuus ensimmäisellä neljänneksellä

Goforen liikevaihto oli 6,8 milj. euroa (2019: 6,1 milj. euroa) maaliskuussa 2020. Kauden lopussa Gofore-konsernin palveluksessa oli yhteensä 585 henkilöä (544 henkilöä).

Yhtiön ensimmäisen vuosineljänneksen (1.1.–31.3.2020) liikevaihto oli 18,8 milj. euroa ja kasvoi 12,8 prosenttia (16,7 milj. euroa). Konsernin vertailukelpoinen oikaistu EBITA-liikevoitto (EBITA-liikevoitto, josta on oikaistu kertaluontoisten erien vaikutukset) oli neljänneksellä 3,3 milj. euroa vastaten 17,3 prosenttia liikevaihdosta (2,9 milj. euroa vastaten 17,2 prosenttia liikevaihdosta).

Ja ehkä se tärkein:

- Asiakaskysynnän kehitys. Toistaiseksi välittömät vaikutukset ovat olleet rajallisia ja kehitystyö asiakkaiden kanssa on jatkunut. Asiakkaamme käynnistävät edelleen kehityshankkeita ja toteuttavat suuriakin kilpailutuksia. Moni kehityshanke myös selkeästi lykkääntyy.

Koska IT-palvelufirmat ei itse suostu antamaan mitään näkemystä tulevaisuudesta, niin päätin koettaa urkkia sitä epäsuorasti. Menetelmäksi valitsin Linkedinin työpaikkailmoitukset. Koska A) IT-ala ja B) niistä joutuu maksamaan, niin niiden määrä korreloi suht hyvin rekrytointi-innon kanssa. Rekrytointi-into taas kertoo orgaanisen kasvun tavoitteista ja markkinanäkymistä.

Tällä hetkellä avoimia paikkoja (Suomessa):

Ei tästä nyt liikevaihtoa tai tulosta voi päätellä, mutta kasvuhalukkuus on aika pitkälti jäissä. Varsinkin kun rekryn käynnistämisestä menee yleensä se 2-3 kk ennenkuin tekijä on sorvin ääressä tuottavassa työssä.

Linkedinistä saa muutenkin (ainakin Premium-tilillä) hyvää indkaatiota rekrymääristä ja jopa siitä, mille sektoreille on palkattu väkeä (toki tuo arpoo datansa tittelien perusteella, mutta voi antaa osviittaa).

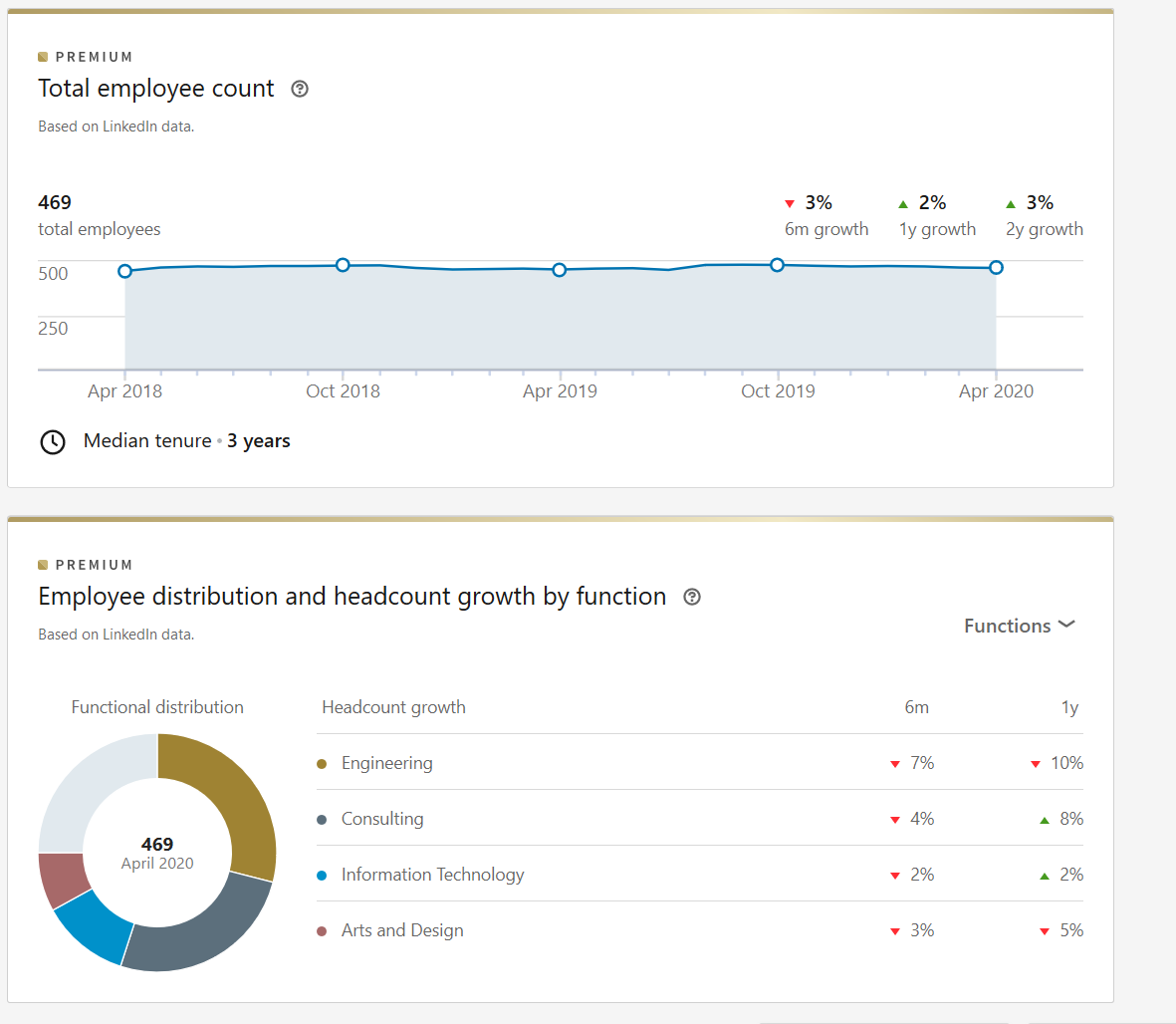

Siili:

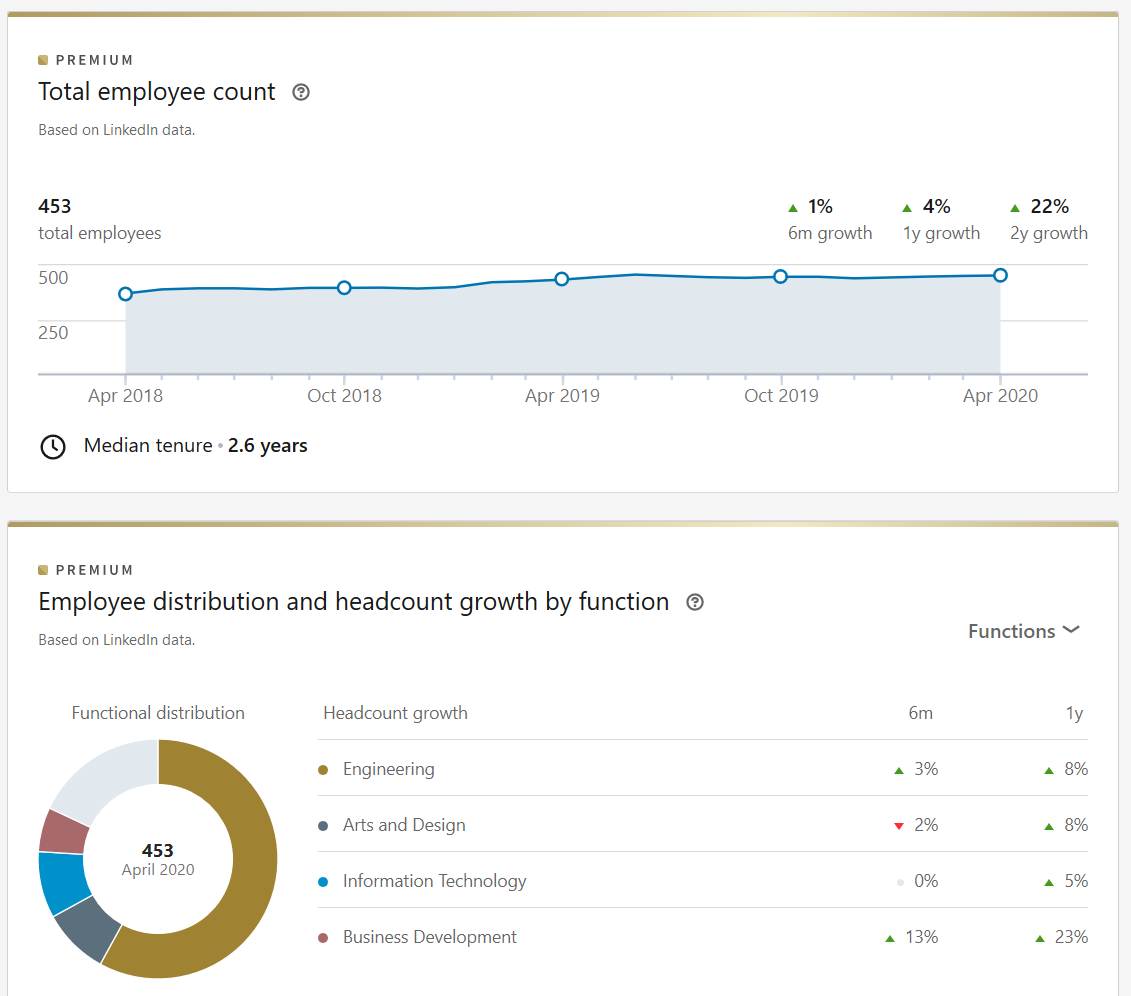

Vincit:

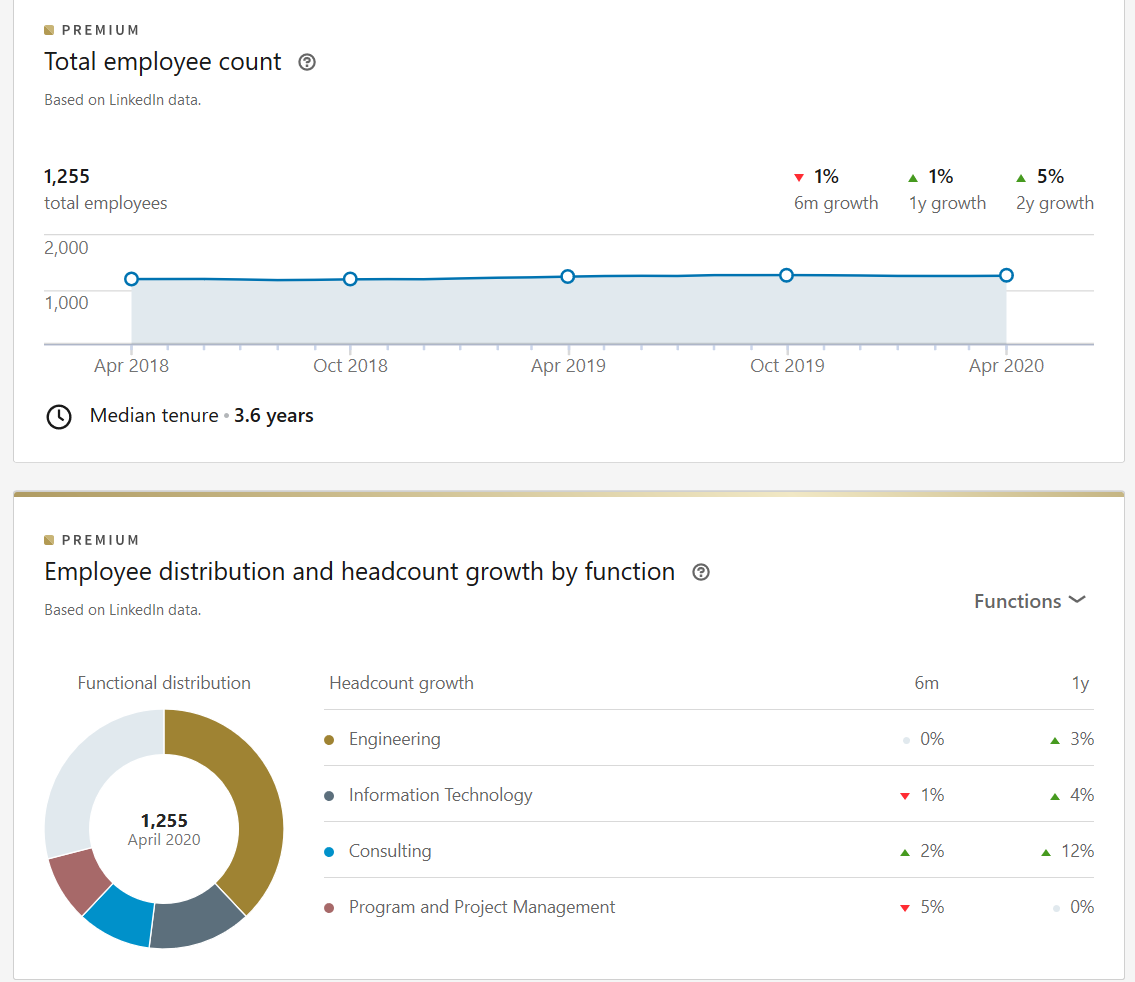

Gofore

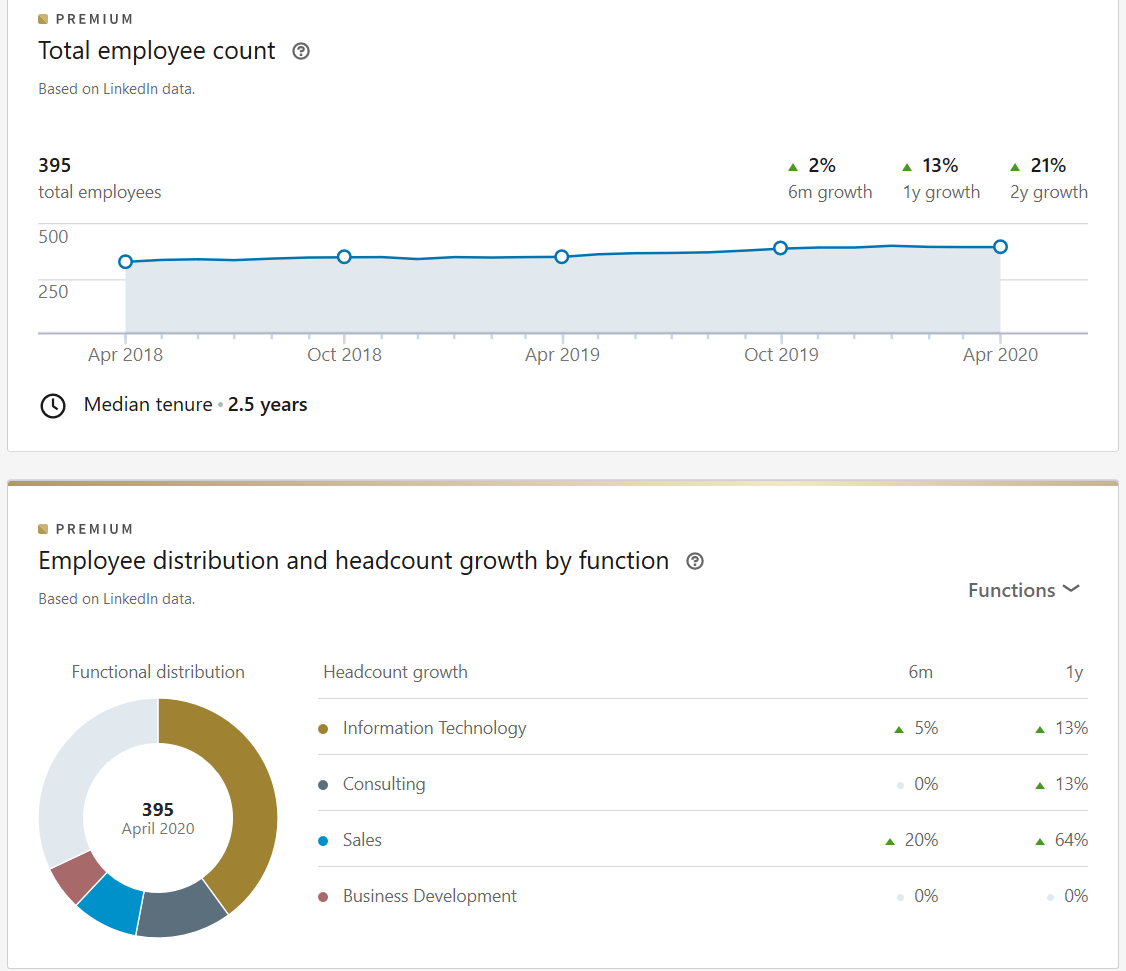

Digia

Nixu:

Talentedilta löytyy myös mielenkiintoista dataa IT-alan työpaikkoihin ja projekteihin liittyen:

https://www.talented.fi/fi/markkinatilannekuva/

Varsinkin nuo Duunitorin avoimet työpaikat ovat rajua katsottavaa.

Aika pirun mielenkiintoista dataa! Onko mitään taaksepäin katsovia graafeja, missä näkyisi korrelaatioita noiden LinkedIn-positiomainosten ja yhtiöiden ilmoittamien henkilömäärien kasvujen kanssa?

Ketjun yrityksistä Business Finlandin 100 000 euron kehittämisavustuksen saivat Vincit ja Gofore.

Nämä yritykset voivat nyt kehittää 100 000 eurolla uusia palveluja valtion piikkiin.

Lähde: IS

Samaa naureskelin, meni kovaan tarpeeseen varmaan

Eiköhän noilla parit uudet pomppulinnat saa toimistojen saunaosastoille. Goforehan kuppaa jo nyt valtiolta valtaosan liikevaihdosta, joten raha tulee tässä tapauksessa vain eri kautta firman kassaan. Goforen ex-julkkarivetäjä taas opettanut Vincitin hyville tavoille. ![]() Ja tamperelaiset on näköjään tosi hyviä tässä.

Ja tamperelaiset on näköjään tosi hyviä tässä. ![]()

Vincit tavoitehintaan tullut päivitystä näköjään

Tavoitehinta 24.4.2020 4.50 EUR

Suositus 24.4.2020 Osta