Itse seuraan Suomi-firmoista lähinnä Valmetia ja Metso-Outotecia. Tällä hetkellä mikään ei viittaa epävarmuuteen, vaan väkeä rekrytään lisää, markkina vetää ennätystahtia ja tilauskanta on todella hyvä. Ymmärrän täysin +20-30% tavoitehinnat näissä. Syklisiä firmoja, mutta tällä hetkellä näyttää hyvältä. Kurssit voivat ennen lopullista huippua kääntyä alas, mutta en itse usko että syklin huippu olisi jo tässä. Vasta on päästy kunnon vauhtiin.

7 tykkäystä

Toisaalta jos jollain sektorilla tavoitehinnat ovat kaukana päivän noteerauksista, se ei kerro muusta kuin siitä että sektorin kurssit ovat muuttuneet selvästi sen jälkeen kuin tavoitehinnat on päivitetty. Tavoitehinnathan aina asetetaan melko lähelle vallitsevaa kurssia.

2 tykkäystä

Juuri tähän mainitsemaasi ”Tavoitehinnathan aina asetetaan melko lähelle vallitsevaa kurssia.” liittyen olenkin hieman skeptinen.

Jos kurssitasot jäävät mörnimään näille tasoille niin uskalletaanko näille konepajayhtiöille antaa Osta suositus, vai reivataanko suosiolla tavoitehintoja alaspäin ( ei lopulta luotetakkaan omiin ennusteisiin ).

4 tykkäystä

Minua askarruttaa kysymys Konecranesin ja Cargotecin käynnissä olevasta fuusioitumisprojektista. Lähinnä mietin, että olen käsittänyt oikein osakkeiden jakamisen omistajille.

Fuusiossa Konecranes on tarkoitus sulauttaa Cargoteciin ja osakejärjestelyissä Cargotec laskee liikkeelle maksuttomia osakkeita, jotka jaetaan vanhoille osakkeenomistajille sekä Konecranesin osakkeita omistaville.

Osakkeiden jako tapahtuisi seuraavasti (lainaus Cargotecin sivustolta):

“Ehdotettu yhdistyminen toteutetaan osakeyhtiölain mukaisella absorptiosulautumisella, jossa Konecranes sulautuu Cargoteciin. Ennen täytäntöönpanoa tai sen yhteydessä Cargotec laskee liikkeeseen uusia maksuttomia osakkeita Cargotecin osakkeenomistajille heidän nykyisen osakeomistuksensa suhteessa niin, että kutakin A-sarjan osaketta kohden annetaan kaksi (2) uutta A-sarjan osaketta ja kutakin B-sarjan osaketta kohden annetaan kaksi (2) uutta B-sarjan osaketta, mukaan luettuna Cargotecille sen omia osakkeita kohden annettavat uudet osakkeet. Täytäntöönpanon yhteydessä Konecranesin osakkeenomistajat saavat sulautumisvastikkeena 0,3611 uutta Cargotecin A-sarjan osaketta ja 2,0834 uutta Cargotecin B-sarjan osaketta kutakin täsmäytyspäivänä omistamaansa Konecranesin osaketta kohti. Konecranesin osakkeenomistajat omistaisivat tällöin noin 50 prosenttia ja Cargotecin osakkeenomistajat noin 50 prosenttia Tulevan Yhtiön osakkeista ja äänistä. Sulautumisvastikeosakkeiden lisäksi kaikki Cargotecin nykyiset A-sarjan osakkeet listataan Nasdaq Helsinkiin sulautumisen yhteydessä.”

Tämä on siis käsitettävä siten, että jos minulla on esim 100 Cargotecin B-osaketta, niin tuon järjestelyn jälkeen minulla on 300 Cargotecin B-osaketta (100 entisestään ja 200 uutta)? Konecranesin osalta tuo ilmoitus on selvä. 100 osakkeella saa 36 A-osaketta ja 208 B-osaketta. Lisäksi Konecranesin osakkaille on tarkoitus maksaa 2 euron lisävarojenjako osaketta kohti.

Tietysti näiden yhtiöiden osakkurssit elävät, mutta aika nätisti ne näyttävät menevän synkroniassa isossa kuvassa. Kun ottaa huomioon tuon 2 euron lisävarojenjaon, niin fuusiota ajatellen näyttäisi olevan hiukan kannattavampaa olla Konecranesin omistaja. Muutoinhan Konecranesin osakkeella olisi saamassa n 81% siitä osakemäärästä, jota Cargotecin osakkeella olisi saamapuolella fuusion jälkeen. Tuo 80 prosenttia on melko tarkkaan Konecranesin osakkeen hinnan suhde Cargotecin osakkeen hintaan. Syklisinä firmoina näiden osakkeiden hinnoissa esiintyy vaihtelua. Nyt viimeisimmän osavuosikatsauksen jälkeen molempien kurssit niiasivat melko samaan tahtiin, mutta Konecranesin kurssi näytti sitten seuraavina päivinä ottavan enemmän osumaa.

Sitä tosiaan mietin, että noiden fuusiosuunnitelmien mukaan näyttäisi Konecranesin osakkeelle olevan pienen himpun verran enemmän saamapuolella kuin Cargotecin osakkeella. Erityisesti tilanteessa, jossa Konecranesin osakkeen hinta ottaa tilapäisesti enemmän osumaa kuin Cargotecin, olisi kannattavampaa tankata Konecranesia. Olenko käsittänyt nyt jotain perustavanlaatuisesti väärin? Mielelläni otan korjauksia ja kommentteja tästä ajatusmallista vastaan. Minulla on muuten parhaillaan käynnissä “opiskelusessio” näistä yrityksistä ja yritän perehtyä niihin parhaan käsitykseni mukaan ostosuunnitelmat mielessä.

4 tykkäystä

Normaalia. Hintaero on joko epätäydellistä markkinaa tai markkina hinnoittelemassa fuusion epäonnistumisen riskiä jolloin nähdään että toinen näistä on “parempi” omistettava jos fuusio peruuntuu.

Tosin jos näin kävisi, kurssi varmasti hetkellisesti heiluu sitten isommin kun markkina pureskelee muuttuvan tilanteen.

Itse seurailen vastaavaa juttua tapauksessa AMD & Xilinx ja siellä markkina antaa selvän preemion AMDn lapulle, joka kuvaa sitä todennäköistä ison luokan niiausta jonka Xilinx ottaisi jos fuusio kuivuu kasaan. Siellä saa ihan selvää aletta jos tulevaisuuden AMDtä ostaa Xlinxin muodossa.

4 tykkäystä

World Cargo News, mielenkiintoinen ja asiapitoinen artikkeli Konecranes/Cargotec mergeristä keskittyen konttilukkien markkinoihin. Juttu on maksullinen, mutta rekisteröitymällä pääsee lukemaan 2 uutista viikossa ilmaiseksi.

Kiteytettynä yhtiöt eivät näe markkinoille muodostuvan “lähes monopoliasemaa”, koska kilpailu kiristyy ja erityisesti ZPMC:n osuus tulevaisuudessa kasvaa. Tulee sellainen vaikutelma, että kokevat olevansa alakynnessä bulkkimarkkinoilla.

Lyhyt lainaus:

"On the face of it this is a negative factor for a competition review, as a merger would create a near monopoly supplier. However, the companies assert that this is not the case and assert that “the Proposed Transaction will not substantially lessen competition in the supply of straddle carriers” for five main reasons:

1. The current concentration is historical, and historic market shares “do not reflect current or future market dynamics and are not an adequate proxy for the Parties’ and their competitors’ current and future market positions”.

2. The straddle market is a “highly competitive global bidding market…facing significant and growing competition from Chinese suppliers such as ZPMC and other Original Equipment Manufacturers (OEMs) such as Liebherr.”

3. Customers have significant buying power and can easily switch between OEMs

4. There are no insurmountable barriers to entry, as Liebherr and ZPMC have demonstrated, and there are “several players who already supply straddle carriers regionally or who are active in neighbouring container handling equipment and heavy machinery markets that are “well placed” to enter the straddle market

5. Competition from other equipment types also constrains straddle carrier suppliers from anti-competitive behaviour.

With regard to the straddle market in the future (which a competition review must assess) Cargotec and Konecranes place a lot of emphasis on the rise of ZPMC. And not without good reason; ZPMC has stated it would set up a straddle production line in Nanhui capable of producing 200 machines a year, and its cost advantages and power as a state-owned entity have been amply demonstrated in the STS and yard crane"markets over the last decade."

2 tykkäystä

World Cargo Newsin uutista taustoittava Uuden Seelannin kilpailuviranomaisille annettu selvitys on ilmeisestikin tämä: https://comcom.govt.nz/__data/assets/pdf_file/0015/265011/Cargotec-Corporation-and-Konecranes-Plc-Clearance-application-30-August-2021.pdf

Aika mielenkiintoinen paperi, esim. (s. 50):

“There are generally no actual or perceived quality concerns regarding straddle carriers (and other equipment types) from non-Western suppliers. Amongst others, this is evidenced by the successful market entry of ZPMC in Europe and other parts of the world. Straddle carriers are relatively uniform products that are very similar all over the world.”

Sivulla 69 viitataan, että ZPMC olisi saanut Israelista, Port Of Haifa, kuljetuslukkiprojektin:

*"Moreover, it seems that ZPMC might have won a major shuttle carrier project with the Port of Haifa.These recent wins are not reflected in the market data which understates ZPMC’s current and future market position."

Tätä ei ole julkaistu (googlailun perusteella). Nuo olisivat myös automatisoituja.

Todellakin mielenkiintoista luettavaa ja antaa kattavan kuvan satamakoneiden markkinatilanteesta. Esimerkiksi Sanyn R&D panostus on ollut aika huimaa (s. 54):

Chinese players are also investing heavily in R&D in order to be able to offer innovative features. For example, Sany invested USD 1.6 billion in a global R&D centre in 2011 in relation to container handling equipment. Sany is at the forefront of reach stacker innovation. In 2018 Sany developed a fully electric reach stacker which is the key innovative feature available in the market90 and in 2020, it presented the world’s first fully electric empty container handler for which it received industry awards.

ZPMC mainitaan tekstissä 121 kertaa ja Sany 56. Kiinalaiset ovat nousseet yllättävän nopeasti kilpailemaan myös laadulla ja innovatiivisuudella hinnan lisäksi. Patentointi ei ole tällä alalla niin kovin tärkeä mittari, mutta olisi hauska nähdä jonkinlaista vertailua innovaatioissa. Cargotec antaa kilpailijalleen tunnustusta (s. 47) “ZPMC is a highly innovative player and very advanced in straddle carrier automation.”

2 tykkäystä

Pörssisijoittajan viikko tapahtumassa perjantaina 17.9.2021 oli vuorossa konepajat, mukana mm. Metso Outotec, Cargotec ja Wärtsilä. Videotallenne katsottavissa

Myös Youtubessa, InderesTV: https://www.youtube.com/c/inderes/videos

4 tykkäystä

EU kilpailuviranomaiset jatkavat Konecranes/Cargotec-mergerin käsittelyä ja päätös edelleen tulossa 13. tammikuuta.

7 tykkäystä

Moro TW1 ja muut, sain Konecranesin kiinni asian tiimoilta ja he ainoastaan totesivat, että kilpailuviranomaiset ovat käynnistäneet kellon uudestaan ja asettaneet uudeksi takarajaksi 13.1. Yhtiöllä ei tietenkään ollut mitään uutta kommentoitavaa asian suhteen: “prosessi etenee, dialogi jatkuu hyvänä ja aikataulu yhdistymisen toteutukselle on H1’22:n loppuun mennessä”. Olemme itse jo aiemmin todenneet, että tietyillä tuotealueilla (mm. konttilukit, konttikurottajat ja automaattiset pinoamisnosturit) kilpailuviranomaisllla voi olla huomautettavaa. Eipä tässä tällä tietoa kummempaa. Terv. Eki

36 tykkäystä

Konecranesin tavoitehinnat on taas päivitetty.

Mean 47.51€ → 47.28€

Nopealla vilkaisulla elokuun päivityksestä Inderes ja SEB ovat laskeneet tavoitehintaa.

2 tykkäystä

Eli toisin sanoen vaikka ei mentäisi lähellekkään tavoitehintaa niin nousuvaraa on silti 20-25%. Sama Cargotecillä. Mun mielestä konepajat aliarvostetuimpia yhtiöitä tällä hetkellä vaikka noustu 1,5 vuotta.

5 tykkäystä

Komponenttipula, raaka-ainehinnat, rahtihinnat, työvoimapula. Nämä tulee ihan ekana mieleen. Ja kaikki vaikuttaa kannattavuuteen + toimitusviiveeseen ja -varmuuteen.

7 tykkäystä

Juu, ja kaiken lisäksi analyytikot eivät muistaneet ottaa tätä asiaa huomioon eikä se näy kursseissakaan (sarkasmia 100%)

2 tykkäystä

Tiedän vaan oman työn kautta luettelemani asiat. Tilauskirjat alkaa oleen muutamaksi vuodeksi täynnä. Automaatiopuolen komponenttien toimitusajat osalla valmistajien tuotteista venynyt 4kk mittaisiksi. Toiselta valmistajalta saat esim 60% tarpeestasi, koska niin saavat muutkin tilaajat. Järjestäin saksalaisia yhtiöitä.

Tämä vain omakohtaista kokemusta viimeiseltä vuodelta. Eikä kyllä näytä yhtään paremmalta tälläkään hetkellä. Osa tarvikkeista pitäisi tilata jo ennenkuin tietää niitä tarvittavan. Konepajapuolella ei pysty millään pitää kaikesta tämmöisiä varastoja. Vienti kyllä vetää, mutta tavaraa ei saa haalittua toimitusta varten.

8 tykkäystä

Konecranes on kuulemma analyytikoiden suosikki, alla on Kauppalehden juttu. ![]()

“Nostolaiteyhtiön osake saa ostosuosituksia kuin rännistä perustellusta syystä, sillä siltanosturit, satamanosturit, kumipyöräkonttinosturit, köysinostimet, kääntöpuominosturit ja prosessinosturit käyvät yhtiön tiedotteiden perusteella kaupaksi.”

" Kesällä kerrottiin, että Konecranesin ja Cargotecin tuleva sulautuminen etenee hyvin. Syntyvän yhtiön tavoitteena on tulla kestävien materiaalivirtojen globaaliksi johtajaksi."

18 tykkäystä

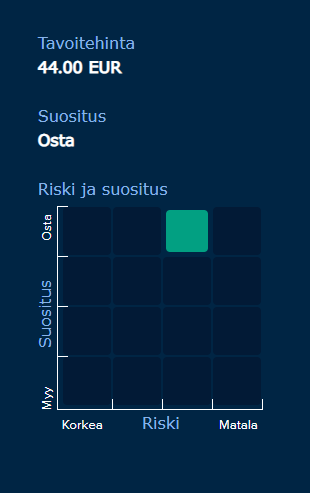

Suositushinta pysyi 44 eurossa, suositus muuttui Osta-tasolle.

11 tykkäystä

Ja sama Cargotecilla, suositushinta pysyi 55 eurossa mutta suositus nostettiin osta-tasolle.

8 tykkäystä

Australian kilpailuviranomaisilta (ACCC) on tullut raportti, jossa analysoidaan Cargotec/Konecranes -mergerin pulmakohtia Australian markkinoilla. Australia on merkittävä markkina-alue molemmille. Kilpailuviranomaisten sivuille linkki: https://www.accc.gov.au/public-registers/mergers-registers/public-informal-merger-reviews/cargotec-corporation-konecranes-plc?utm_source=miragenews&utm_medium=miragenews&utm_campaign=news

Tuore raportti “Statement of Issues - Cargotec – proposed merger with Konecranes”: https://www.accc.gov.au/system/files/public-registers/documents/Cargotec%20%20proposed%20merger%20with%20Konecranes%20-%20Statement%20of%20Issues.pdf

Raportissa on 19 sivua, en vielä tarkkaan lukenut. Erityisesti keskittyy lukki/kuljetuslukki (straddle/shuttle carrier) -tilanteeseen, jossa yhdistetty markkinaosuus on yli 90% ja epäillään, ettei ZPMC välttämättä luo varteenotettavaa kilpailutilannetta Australiassa (ainakaan lyhyellä tähtäimellä).

7 tykkäystä