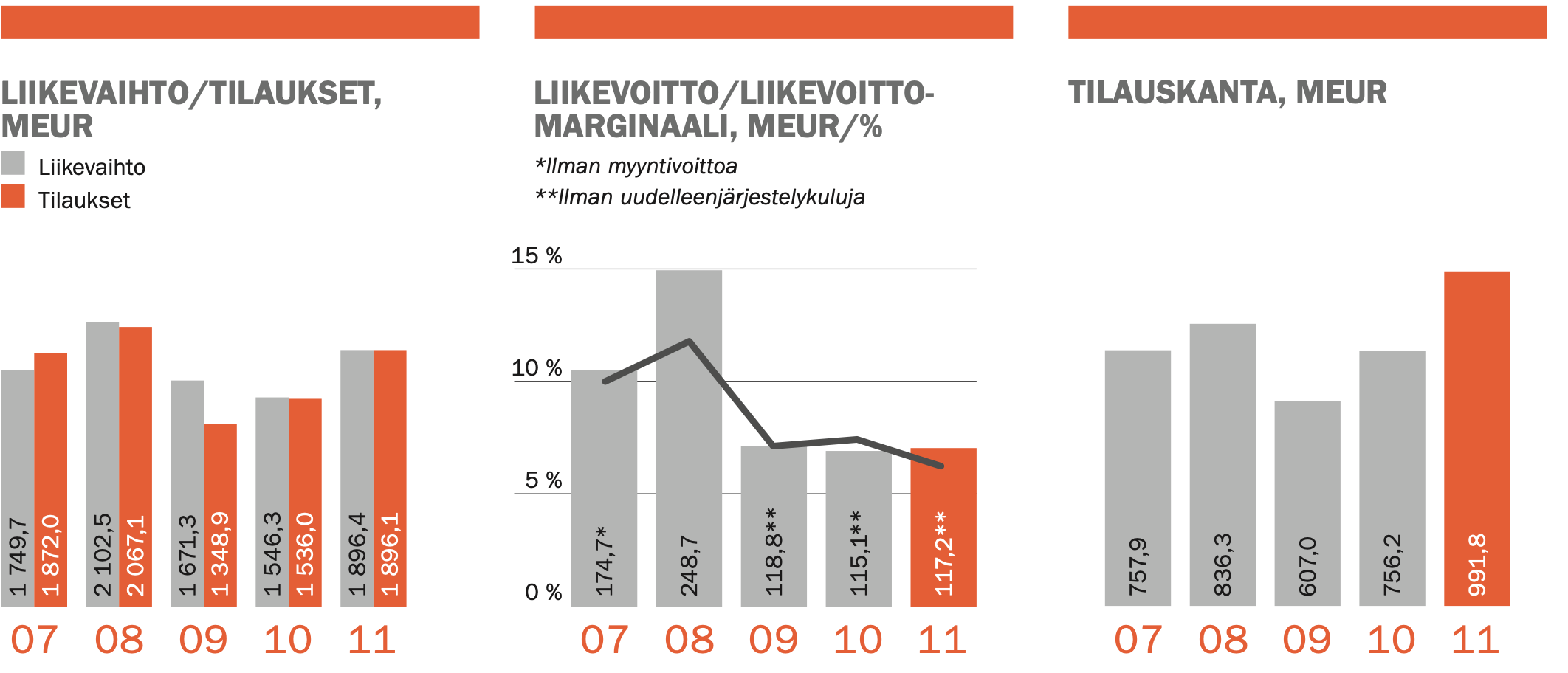

Hyvä tulos Cargoteciltä! Tilauksissa ylitettiin sekä Inderesin että Konsensuksen ennusteet lähes 40%:lla.

Jäädääs odottelemaan kommenttia.

Hyvä tulos Cargoteciltä! Tilauksissa ylitettiin sekä Inderesin että Konsensuksen ennusteet lähes 40%:lla.

Jäädääs odottelemaan kommenttia.

Jep. Missähän kurssi olisi jos ostari olisi pettänyt. En oikein ymmärrä, näkeekö intsikat ongelmia jatkossa toimitusten puolelta vai mikä mättää. Tuskin komponentipula tätä enemmän vaikuttaa tulevalla kvartaalillakaan. Mielenkiinnolla odotan Ekin kommentteja, jos ne auttaisi tyhmemmänkin takas rattaille…

Nyt niitä saa ![]()

"Mielestämme nyt nähty negatiivinen kurssireaktio on perusteeton. "

Tiedä vaikka pamahtaisi peräti osta suositus jos ennusteita vedetään taas ylöspäin.

Jatketaan yksinpuhelua vielä kauppalehden uutisella.

“”Olemme tehneet sekä Kalmarissa että Hiabissa useampia hinnankorotuksia. Useimmissa tapauksissa tänä vuonna on tehty jo kaksi, joissakin tapauksissa jo kolme hinnankorotusta. Kaikkiaan hintatasot ovat nousseet noin 10 prosenttia vuoden alusta. Tietenkään tämä kaikki ei tule näkyviin tänä vuonna, koska toimitusajat ulottuvat ensi vuodelle”, Vehviläinen toteaa.

Hänen mukaansa hinnankorotukset tulevat Cargotecin myynnissä ja tuloksessa täydellä teholla esille ensi vuoden puolella.”

Kyllä saa taas aika bullisti Cargotecin kanssa katsoa tulevaisuuteen ihan fuusiosta riippumatta.

Laitetaan perään vielä Ekin kommentit Konecranesista ja Cargotecista jonka lisäksi Cargotecin oma video jossa käytiin tulos pikaisesti läpi.

Oma näkemys on aika erilainen. Kysyntä on edelleen erittäin hyvää, saadut tilaukset ennätystasolla, jota tukee tukipaketit ja korkeat raaka-aineen hinnat (kaivosteollisuus). Itse näen ennemmin edessä muutaman vuoden supersyklin, ei tämä hetkessä huonoksi tule kääntymään ilman jotain mustaa joutsenta.

Kysyntä kyllä riittää… riittääkö kannattavuus. Miten tuloutukset jaksottuu. Nämä on ne kysysmerkit itselleni. Supersykli muuttaa kaiken, mutta omalla mielipiteelläni on keskustelu avattu. PE luvut muuttuu 2022 ja 2023 maltilliseksi ennusteilla, mitä analyytikot laatineet. Yltääkö kaikki yhtiöt niihin? Cargotec ja Konecranes tarjoaa jo hajontaa. Mitenkäs muut ja mitenkäs seuravaa kvartteri.

Kannattavuuden osalta katsoisin miten kukin yhtiö pystyy nostamaan lopputuotteen hintaa, kun materiaalikulut ovat nousseet. Parhaiden laatuyhtiöiden kohdalla en olisi huolissani, jos historiassa vastaava on onnistunut.

Sykliset ovat saaneet runsaasti ostosuosituksia ja myös siinä tapauksessa, että inflaatio nousisi enemmän.

Oma veikkaus on, että sykli jatkuu nyt suotuisana lähivuodet ja kursseissa on kautta linjan vielä reilusti nousuvaraa. Sieltä toki tullaan sitten joskus myös alaspäin syklisyyden takia.

Muistellaanko vanhoja ja hyviä aikoja Konecranesin osalta? Näitä lukuja kun katselee niin tulee Junnuvainaan vanha klassikkobiisi mieleen

Aika entinen ei koskaan enää palaa

Enää kannata ei kuljettaa nyt salaa

Bisnekset ei millään luista

Kukaan Laitista ei muista

Aika entinen ei koskaan enää palaa

Paljon on vettä Keravajoella virrannut tuon jälkeen. Läjä yritysostoja, investointeja, nimellishintojen nousua nostamassa myyntilukuja etc. Pääsisivät nyt ensin edes noihin finanssikriisin pohjien kannattavuuslukemiin

Vähän raju reaktio -7% kurssissa verrattuna posiiviseen näkymään tilauksissa. Joku taisi odottaa enemmän.

Cargotecillä ollut huolta kannattavuudessa aiemminkin tai oikeastaan laskeva trendi ja yhdistettynä kasvavaan velkaantumisasteeseen…

Tämä oli jo ennen ns. materiaalikustannuksien nousua tai komponenttipulaa.

Konecranes

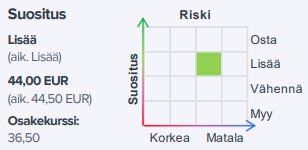

Uusimme lisää-suosituksemme, vaikka leikkaammekin tavoitehintaa 44,00 (44,50) euroon vuosien 2021-2022 pienten ennustetarkistustemme jälkeen.

Cargotec

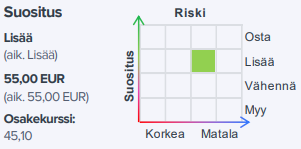

Uusimme lisääsuosituksemme, mutta vuosien 2021-2022 ennustenostoistamme huolimatta säilytämme tavoitehinnan 55,00 eurossa.

Luottoa löytyy, pitää perehtyä raportteihin tarkemmin viikonlopun aikana. Kiitoksia Eki taas jälleen!

Alla vielä aamukatsauskommentit:

Konecranes:

Cargotec:

OP:n aamukatsauksesta siivu

Cargotec

"Tavoitehinta: Tavoitehintamme perustuu yhdistyvän yhtiön (Cargotec ja

Konecranes) 2022-2023 oikaistuun liikevoittoennusteeseemme, jonka arvostamme

EV/EBITA-kertoimella 11x. Huomioimme myös odotetut synergiat

tavoitehinnoissamme. Cargotecin uusi tavoitehinta on yhdistymiseen perustuen

58,00 euroa (aik. 54,00). Olemme laskeneet osakkeen viitteelliseksi arvoksi noin

52,50 euroa, mikäli yhtiö jatkaisi itsenäisenä. Näkemyksemme mukaan

Konecranesin osake on edelleen houkuttelevammin hinnoiteltu yhdistymisen

toteutuessa. Mikäli yhdistyminen peruuntuu, pakittavat kummankin yhtiön

osakekurssit merkittävästi alaspäin "

Konecranes

" Tavoitehintamme perustuu yhdistyvän yhtiön 2022-2023 oikaistuun liikevoittoon,

EV/EBITA-kertoimeen 11x sekä arvioituihin synergioihin. Konecranesin tavoitehinta

nousee pyöristettynä 50,00 euroon. Olemme laskeneet osakkeen arvoksi noin

42,00 euroa, mikäli yhdistyminen peruuntuisi. Konecranesin osake on

näkemyksemme mukaan yli 6 % aliarvostettu suhteessa Cargoteciin yhdistymisen

toteutuessa. "

Vahvoja tavoitehintoja OP:ltä. Jos/ kun fuusio saa viranomaisten hyväksynnän, osakkeisiin patoutunut funda-pohjainen aliarvostus purkautunee jossain määrin. Toivotaan että asia etenee lähikuukausina.

Euroopan komissio tiedotti heinäkuun alussa aloittavansa Konecranesin ja Cargotecin yhdistymisestä toisen vaiheen tutkinnan, mikä on lykännyt yhdistymistä ensi vuodelle.

Ei etene vielä aivan lähikuukausina…

Erkki_Vesola kommentoi jo aiemmin tätä, tällä tavoin

Moro Lexus ja muut, juttelin Reutersin jutusta Konecranesin kanssa ja vaikuttaa siltä, että myrsky vesilasissa. Tutkinnan “jäihinpanon” tai viivytyksen syynä näyttää olevan puhtaasti Keski-Euroopan lomakausi, jonka aikana selvitystä ei viedä eteenpäin. Eri asia miten tämä halutaan komissiossa ilmaista. Joka tapauksessa mitään fundamentaalia uutta prosessissa ei ole ilmennyt tai tapahtunut ja alkuperäinen marraskuun alun aikaraja (90 työpäivää heinäkuun alun failauksesta) on nyt siirtynyt arviolta lähelle marraskuun loppua. T. Eki

Laitoin tämän tuonne Cargotecin omaankin ketjuun, mutta ehkä kaikki ei seuraa sitä.

Jos (ja kun) Cargotec yhdistyy Konecranesin kanssa niin toimariksi tulee Cargotecin puolelta Mika Vehviläinen ja Konecranesin Rob Smith jättää käsittääkseni yhtiön joka tapauksessa tämän vuoden lopussa.

CARGOTEC OYJ, PÖRSSITIEDOTE, 10. ELOKUUTA 2021 KLO 8.30

Kiinan markkinasääntelyviranomainen on antanut hyväksynnän Cargotecin ja Konecranesin väliselle sulautumiselle

Cargotec Oyj (”Cargotec”) ja Konecranes Oyj (”Konecranes”) ilmoittivat 1. lokakuuta 2020 allekirjoittaneensa yhdistymissopimuksen, jonka mukaan yhtiöt yhdistyvät sulautumalla edellyttäen, että sulautumiselle saadaan lakisääteiset ja muut hyväksynnät (”Järjestely”).

Cargotec ja Konecranes ovat saaneet Kiinan markkinasääntelyviranomaiselta (SAMR) ehdottoman hyväksynnän suunnittelemalleen yhdistymiselle.

Yhtiöt jatkavat tiivistä yhteistyötä jäljellä olevien lainkäyttöalueiden toimivaltaisten viranomaisten kanssa tarvittavien hyväksyntöjen saamiseksi. Cargotec ja Konecranes ovat luottavaisia, että tarvittavat hyväksynnät saadaan siten, että Järjestely voidaan toteuttaa vuoden 2022 ensimmäisen vuosipuoliskon loppuun mennessä. Siihen saakka Cargotec ja Konecranes toimivat täysin erillisinä ja itsenäisinä yhtiöinä.

Lisätietoja:

Carina Geber-Teir, viestintäjohtaja, carina.geber-teir(a)cargotec.com, puh. 040 5024 697

Aki Vesikallio, sijoittajasuhdepäällikkö, aki.vesikallio(a)cargotec.com, puh. 040 729 1670

Signaali on positiivinen, mutta ei kovin merkittävä suhteessa edessä oleviin EU:n ja Yhdysvaltain kilpailuviranomaisten päätöksiin.

…

Yhdistymisen kannalta huomattavasti tärkeämpää on kuitenkin EU:n ja Yhdysvaltain kilpailuviranomaisten päätökset, joista ensin mainitusta saadaan ehkä vihiä marraskuun lopussa tai joulukuun alussa. Siihen saakka yhdistyminen suunnitellussa muodossa on kaikkea muuta kuin taputeltu.

Kenelläkään tietoa mihin tuo Handelsbankenin “karhuilu” perustuu verraten muihin analyyseihin?

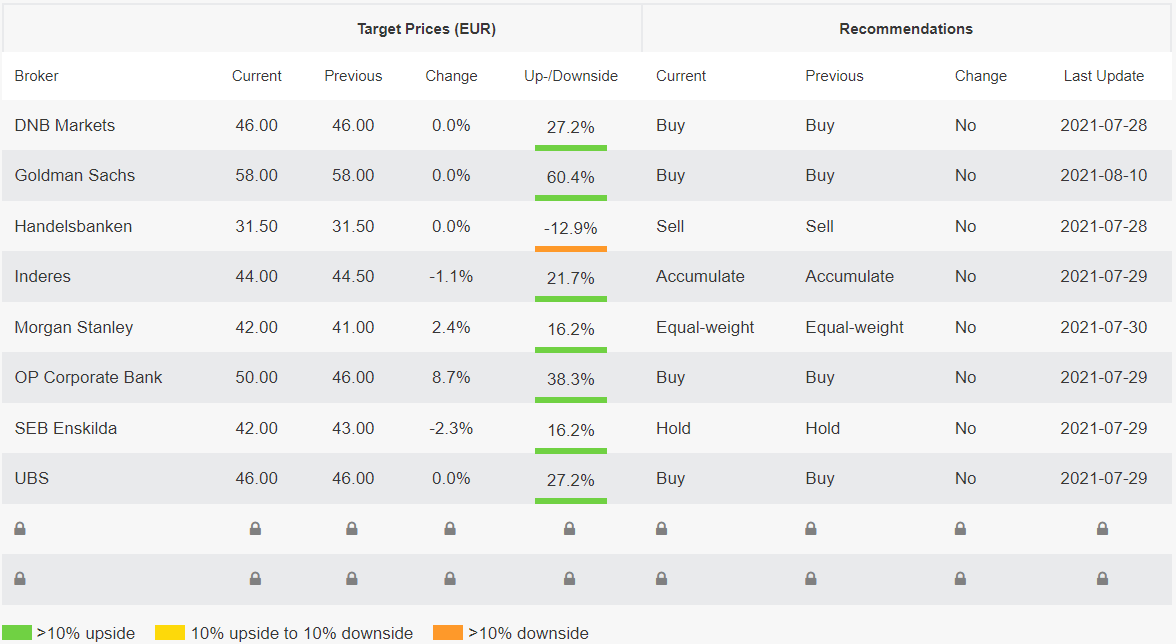

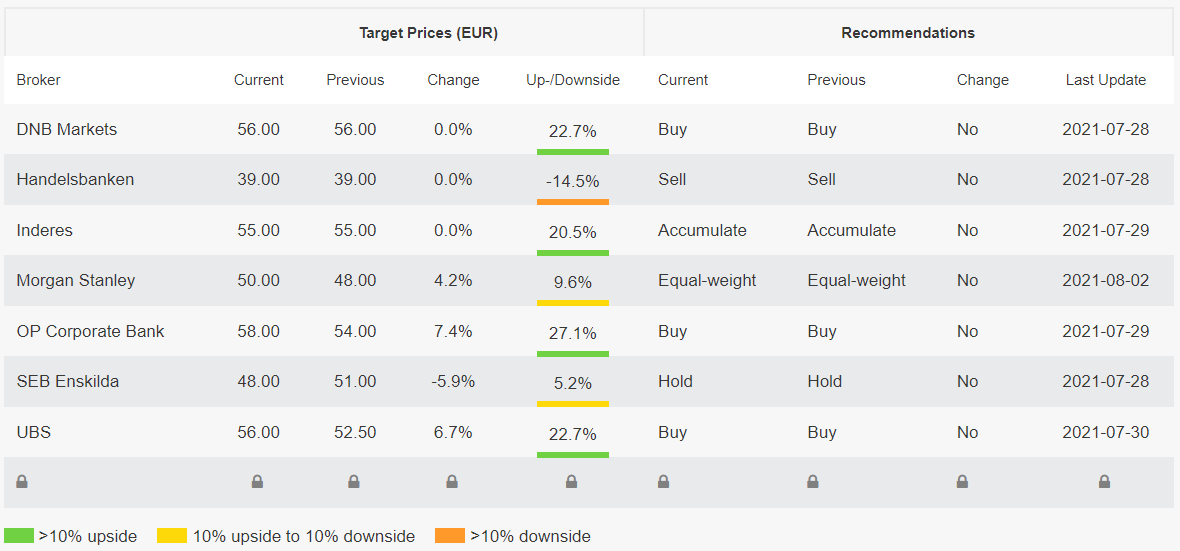

Jatkoa tavoitehintojen päivityksille, tällä kertaa vuorossa Cargotec: https://vara-services.com/cargotec/

Average 52.88e → 53.98e