Äkkiseltään tuli mieleen, että ainakin Cargotec raportoi Q1:n yhteydessä esim. Hiabin tilausten olevan kaikkien aikojen parhaalla tasolla. Kokonaisuudessaan Cargotecin tilaukset kasvoivat 43 %.

Tuloksista puhuttaessa näen yhtenä riskinä komponenttipulan, joka voi vaikeuttaa suoritusta hyvistä tilauksista huolimatta.

Melko isolla vaihdolla on myyty Cargoteciä viimeiset pari päivää (ks. kuva). Osaisiko joku vinkata, mistähän voisi vakoilla, onko kyseessä yksittäinen iso myyjä?

Jos (ja kun) Cargotec yhdistyy Konecranesin kanssa, niin toimariksi tulee Cargotecin puolelta Mika Vehviläinen. Konecranesin Rob Smith jättää käsittääkseni yhtiön joka tapauksessa tämän vuoden lopussa.

Sykliset osakkeet kuten Cargotec lienevät hankalia, koska pitkällä aikavälillä Cargotec on pysynyt samalla tasolla kurssin välillä noustessa ja välillä laskiessa.

Sijoittajat katsovat jo vuoteen 2022 ja saattavat pohtia noususyklin loppumista.

Itsellä on hieman Cargoteciä koska uskon, että Cargotecin panostus softakehitykseen voisi tuoda kasvua myös tulevaisuudessa ja laskusyklissä ei dipattaisi niin alhaalle

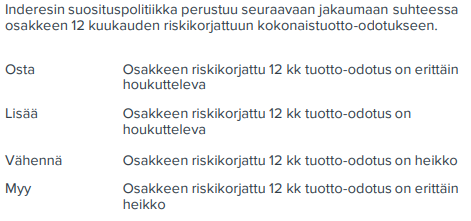

Moro Gasparov ja muut, suositustemme antoperusteet muuttuivat alkuvuonna noista esittämistäsi. Nykyiset löytyvät kaikkien julkistamiemme raporttien vastuuvapauslauseke-osiosta. Nykyinen politiikka on seuraava:

Tavoitteenamme on ollut, että suositus ei täysin mekaanisesti määräydy spot-hinnan ja tavoitehinnan erona, koska tällöin suosituksia joutuisi päivittämään erittäin usein melko random-kurssiliikkeiden seurauksena. Nykyinen politiikkamme pohjautuu enemmän osakkeen tuottopotentiaali/riski-suhteeseen ja on stabiilimpi kuin edellinen. Tavoitehintojen soveltuminen ylipäänsä tähän malliin ei ole kiistatonta, mutta se on pidemmän keskustelun paikka. Tällä hetkellä Cargotecin riskikorjattu tuottopotentiaali ei mielestäni vieläkään puolla osta-suositusta. Isoimpia riskejä ovat lyhyellä tähtäimellä operatiiviset haasteet komponenteissa ja logistiikassa sekä mahdolliset joidenkin liiketoimintojen pakkodivestoinnit kilpailuviranomaisten vaatimuksesta. Terv. Eki

Kysymys näistä Cargotecin A- ja B-sarjan osakkeista.

Olenko ymmärtänyt oikein, että A-sarjan osakkeita ei saa pörssissä kaupaksi? Ja niiden merkitys omistajalle siis on, että niistä saa vähän vähemmän osinkoa kuin B-sarjan osakkeista, mutta äänioikeus on kymmenkertainen?

Kysymys liittyy sikäli tähän meneillään olevaan Cargo-Konecranes -fuusioon, että mietin piensijoittajana miten suhtautua noihin mahdollisiin tuleviin A-osakkeisiin?

Jos tämän pitäisi olla eri ketjussa, niin siirtäminen on paikallaan.

Osingonjaossa on B-sarjan osakkeille maksettava osinkoa enemmän kuin A-sarjan osakkeille. Eri osakesarjoille maksettavan osingon erotus on vähintään yksi (1) sentti ja enintään kaksi ja puoli (2,5) senttiä.

Eli hyvin marginaaliseksi jäävä erotus osingoissa on.

Päivän uutisten oleellisinta osaa ei oltu tänne vielä erikseen nostetukaan.

Vastatakseen ajoneuvotrukkien kansainväliseen ja yhdysvaltalaiseen kysyntään Hiab laajentaa tuotantoaan Yhdysvaltoihin. Samaan aikaan kasvatetaan Dundalkin tuotantokapasiteettia ja suunnitellaan uutta kokoonpanoyksikköä. Toinen ajoneuvotrukkeja valmistava Hiabin tuotantolaitos perustetaan Ohioon Streetsboroon, jossa valmistetaan WALTCO-takalaitanostimia.

Tällä voinee ehkä ollakin jo jotain paineita tulosennusteisiin kun kysyntä on niin kovaa että täytyy lisätä kapasiteettia.

Markkina on nyt kovin varovainen näiden konepajayhtiöiden kanssa ilmeisesti kuljetusketjujen pullonkaulojen ja sirupulan vuoksi? Väliaikaisiahan nämä kaikki ongelmat ovat jos vaan kysyntä säilyy vahvana ja siltä ainakin tämän päivän uutisoinnin osalta näyttää kun investoimaankin lähdetään. Q3 tulokset toivottavasti osoittavat pelon olleen turhaa.

Metso-Outotecin osaltahan Inderes jo päätyi em syistä ennusteitaan laskemaan vaikka näin amatöörinä seurattuna tilauskanta on olllut hurjaa.