Pitkään hiljaisuus satamien automaatiorintamalla on antanut skeptisyydelle hedelmällistä maaperää kasvaa, mutta tämän päiväinen tiedote valaa luottamusta että tuokin puoli saa vielä tuulta alleen.

Onko kellään kiikarissa, ja millä hintatasolla? Ohjelmistopuolen potentiaali on hyvin kiinnostava.

Random Walker käsitteli asiaa blogissaan 18.6.19:

‘’ Tarkastellaan Cargotecin palvelu- ja ohjelmistoliiketoiminnan pidemmän aikavälin arvonluontipotentiaalia vielä hieman toisesta näkökulmasta. Varsinainen ohjelmistoliiketoiminta on tuonut viime vuosina Cargotecin kokonaisliikevaihdosta vajaa 5 prosenttia. Oletetaan, että Cargotec kykenee saavuttamaan dominoivan aseman toimialansa ekosysteemissä ja esimerkiksi viidesosa yhtiön liikevaihdosta tulee ohjelmistoliiketoiminnasta (SaaS-mallilla). Perinteiset konepajat hinnoitellaan tyypillisesti noin yhden EV/S-kertoimella, mutta SaaS-yhtiöiden EV/S-kerroin on ollut 2010-luvulla keskimäärin noin 6. Jos viidesosa Cargotecin liikevaihdosta perustuisi SaaS-bisnekseen, yhtiö tulisi hinnoitella EV/S-kertoimella 2 (80 % x 1 + 20 % x 6). Esimerkiksi 4 miljardin euron liikevaihdolla (vastaa muutaman vuoden päähän ulottuvia analyytikkoennusteita) Cargotecin yritysarvoksi (EV) muodostuisi 8 miljardia euroa. Jos Cargotecin velkaisuus pysyy ennallaan ja yritysarvosta vähennetään noin miljardin euron korollinen nettovelka (Q1/2019), saadaan osakekannan arvoksi noin 7 miljardia euroa eli noin 110 euroa osaketta kohti. ‘’

Moi, muutama kommentti sallittakoon. Sinällään Cargotecin ohjelmistoliiketoiminnan arvottaminen SaaS-pohjaisesti on ihan perusteltua, sillä Cargotecin softabusineksen ydinosa eli Navis hinnoittelee TOS:nsa (terminaalien toiminnanohjausjärjestelmä) asiakkaan käyttömäärien, konttivolyymien jne. mukaisesti. Myös softatarjonnan toinen keskeinen osa XVELA (rahtiyhtiöiden ja terminaalien yhteistoiminta- ja kommunikaatioväline) on SaaS-pohjainen. Tältä osin kaikki hyvin. Ongelmana hinnoittelun soveltamisessa Cargoteciin osien summa -pohjalta on kuitenkin viime aikojen kasvun puute. Cargon softapuolen liikevaihto oli Q2’19:llä (liukuva 12 kk) 165 MEUR eli juuri sama kuin se oli kahta vuotta aiemmin. Markkinaa ovat sotkeneet rahtiyhtiöiden globaali konsolidoituminen kolmeksi allianssiksi (2M, Ocean Alliance, The Alliance) ja tästä seurannnut hidastuminen kaikenlaisessa investointeihin liittyvässä päätöksenteossa. Tosin viime aikojen rahtihintojen selvä nousu saattaa rohkaista etenemiseen. Toinen ongelma on ollut se, että terminaalioperaattorit ovat edenneet ohjelmistopäivityksissään pienten askelten politiikalla eli vain yksi osa tietystä terminaalista kerrallaan. Summa summarum: siihen hetkeen, jolloin Cargotecin liikevaihdosta viidennes tulee softasta menee vielä aikaa. Lisäksi osien summa -laskelmilla on tapana päästä selvästi houkuttelevampiin arvostustasoihin kuin osakemarkkinat ovat valmiita hyväksymään. Kiitoksia joka tapauksessa asian nostamisesta esiin, pysytellään valppaina tästä aiheesta jatkossakin! Terv. Erkki Vesola

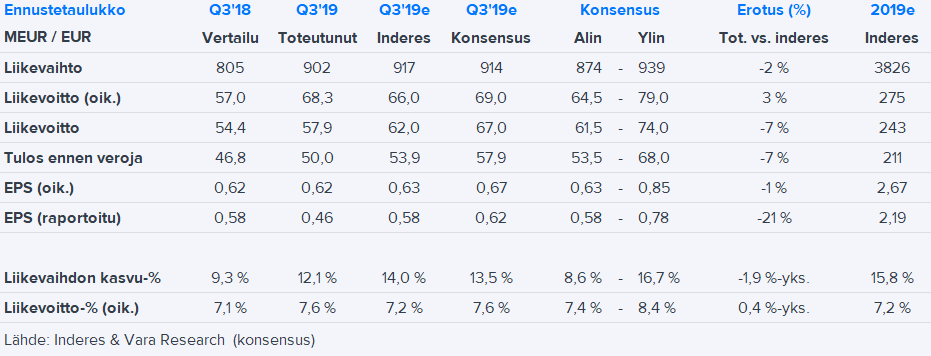

Cargotecin Q3-tilauskertymä laski 7 % v/v 858 MEUR:oon konsensusodotuksen oltua 904 MEUR (-2 % v/v). Pahiten petti Kalmar, jonka tilaukset putosivat 19 % v/v. Konsernin liikevaihto kasvoi 12 %, mutta jäi hieman konsensuksesta (+14 %). Kannattavuus sitä vastoin oli hyvällä tasolla (oikaistu EBIT-marginaali 7,6 %) eli linjassa konsensuksen kanssa. Marginaalaiessa positiivisimmin yllätti Kalmar (11,3 %) kun taas Hiabin kannattavuus laski selvästi Q2:lta 11,1 %:iin. Konsernin bruttomarginaali jatkoi laskuaan (Q3’19: 23,3 % vs. Q3’18 24,5 %), mutta tämä on onnistuttu kompensoimaan tiukalla kiinteiden kulujen kurilla. Markkinointi-, hallinto- ja yleiskulujen osuus liikevaihdosta oli 17,5 % oltuaan vuosi sitten 19,1 %.

Cargotec toisti odotetusti 2019-ohjeistuksensa eli vertailukelpoisen liikevoiton paranemisen vuoden 2018 242,1 MEUR:sta. Ohjeistus tullaan saavuttamaan, sillä Q3’19:n jälkeen vertailukelpoinen liikevoitto on 10 % viime vuoden vastaavaa lukua korkeampi.

Mitä ajatuksia on Cargotecistä kuluvalle ja lähivuosille? Pitäisi raapaista hieman salkkuun käteistä ja mietinnässä, että olisiko se tämä. Tasainen tupsuttajahan tämä ollut, lähinnä mietinnässä ulostanko Talenomia vai tätä.

Globalisaatio on esim. kaupan arvolla mitattuna pakittanut jo yli 10 vuotta. Näkyyhän tämä osin tietysti Cargotecin 15 vuotta mörnineessä osakekurssissakin. Lyhyellä välillä sykliset voivat pompata messevästi talouskuvan piristyessä, mutta onko tässä aineksia pitkään pitkään holdiin?

Järvisen mukaan rahoja on siirretty ulkomaille useampaan kuin yhteen maahan. Poliisi on myös pyrkinyt jäljittämään ulkomaille siirrettyä ja mahdollisesti kätkettyä omaisuutta.

Järvinen ei kommentoi suoraan, onko rahoja onnistuttu jäljittämään.

Me olemme tehneet tällaisia turvaamistoimia, on saatu esimerkiksi vakuustakavarikko ja haettu päätöksiä käräjäoikeudesta, joita sitten ulosotto on toimeenpannut Suomessa. Näiden lisäksi me olemme yhdessä syyttäjän kanssa tehty oikeusapumenettelyä ulkomaille ja muun muassa tällaista jäädytyspyyntömenettelyä.

Jotain kavalletuista rahoista ehkä saadaan takaisin, mutta vaikeahan noita on ulkomailta lähteä kaivelemaan.

Tämä on kyllä hienoa palvelua Cargotecilta, kuuluu samaan sarjaan sijoittajaviestinnässään Sammon kanssa. Tulee jopa vastareaktio niitä yhtiöitä kohtaan, jotka eivät tällaista harrasta. Onko yritysjohto ylimielinen, kun eivät laita IR-porukkaa töihin!? Valitettavasti tilanne taitaa tosin monella suomalaisella pörssiyrityksellä olla se, että ei ole palkattu IR-henkilöitä erikseen vaan toimitusjohtaja hoitaa oman työnsä ohella, tästäkin on hyviä esimerkkejä täällä foorumilla, esim. Nixu ja Herantis Pharma. Pahoittelen, jos unohdin jonkun.

Tuli hankittua Cargotecia annista vuonna 2005 jotain 25€/osake, jonka hätäisesti myin 39€ tienoilla hieman oston jälkeen. Melko heikosti on kehittynyt Cargotecin bisnekset 15:ssä vuodessa, kun nyt hinta jotain 28€ eli yhtiö on mielestäni kärsinyt heikosta johtamisesta alalla, jossa katteet ovat vain niin pienet. Kuluja ei pystytä tai osata suhteuttaa vallitsevaan kilpailutilanteeseen ja historia kertoo ettei hinnoitteluvoimaakaan häävisti löydy.

Voiko Inderes kysäistä miten Cargotec menettelee osingon kanssa? Käsittääkseni osinko irtoaa tänään ja huomenna ostaessa ei ole enää siihen oikeutettu. Yhtiökokous ei ole hyväksynyt osinkoehdotusta. Maksetaanko osinko? Ilmeisesti ei? Onko osino huomenna irronut, mutta ei makseta?

Cargotecin osake ei ole irronnut! (KORJAUS: Osinko ei ole irronnut )Yhtiökokous päättää osingonmaksusta. Koska yhtiökokous on peruttu, niin osingon maksupäätöstäkään ei ole. Osinko irtoaa vasta, kun yhtiökokous kokoontuu siitä päättämään sitten joskus. Nyt on voimassa vasta hallituksen ehdotus. Uudessa yhtiökokouskutsussa on sitten uusi täsmäytymispäivä ja maksupäivä.

Minustakin näyttää, että Cargotec osake on edelleen tukevasti Helsingin pörssissä eikä irronut mihinkään sieltä, pörssi hulinasta huolimatta.

Yhtiökokouskutsusta:" Hallitus ehdottaa, että osinkoa maksetaan 1,19 euroa kutakin A-sarjan osaketta kohden ja 1,20 euroa kutakin ulkona olevaa B-sarjan osaketta kohden. Osinko maksetaan kahdessa erässä, maaliskuussa ja lokakuussa 2020.

Ensimmäinen erä 0,60 euroa kutakin A-sarjan osaketta kohden ja 0,60 euroa kutakin ulkona olevaa B-sarjan osaketta kohden maksetaan osakkeenomistajalle, joka on osingonmaksun täsmäytyspäivänä 19.3.2020 merkittynä yhtiön osakasluetteloon. "

Minä ainakin tulkitsen, että tänään myydessä menettää oikeuden osinkoon. Ja vastavasti ostaessa saa sen osingon. Summasta ja maksupäivästä ei vain ole varmuutta. Mutta miten tuo maksuesitys kumotaan? Väittäisin hankalan puoleista, kun Vehviläinen karateenissa.

Maksuesitystä ei tarvitse kumota. Kyseessä oli hallituksen ehdotus yhtiökokoukselle. Kun uusi yhtiökokouskutsu tulee, niin siinä on sitten uusi ehdotus päivämääristä tai vaikkapa se, että osinko pienenee tai sitä ei maksetakaan tai annetaan hallitukselle valtuus päättää siitä erikseen myöhemmin (tiettyyn määrään saakka). Toisin sanoen yhtiökouksessa päätösvaltaiset osakkaat tekevät päätöksen milloin ja miten osinko jaetaan. Nyt sellaista päätöstä ei ole.