Itse ainakin yllätyin, että nyt fuusion odotetaan tapahtuvan viimeistään vuoden päästä.

Nasdaqiin kirjoitetussa artikkelissa sanotaan komission päättävän 10.11 mennessä. Voisi otaksua, että markkinaosuus tietyissä tuoteryhmissä on liian korkea ja tavallaan, näin maallikkona, ajattelisi, että yhtiöt olisivat jo heti alkuun ehdottaneet jotain järjestelyjä.

Tuossa vielä linkki alkuperäiseen komission tiedotteeseen suomeksi:

Sulautumat - komissio aloittaa perusteellisen tutkimuksen ehdotetusta Cargotecin ja Konecranesin fuusiosta

sama tiedote englanniksi (pdf): https://ec.europa.eu/commission/presscorner/api/files/document/print/en/ip_21_3428/IP_21_3428_EN.pdf

-

Tässä vaiheessa komissio on huolissaan siitä, että liiketoimi voi johtaa Euroopan talousalueen asiakkaiden valinnanvaran vähenemiseen ja korkeampiin hintoihin tiettyjen konttien ja lastin käsittelyssä käytettävien laitteiden osalta seuraavilla tuotealoilla:

i) telinenosturit (gantry cranes); ii) horisontaaliset laitteet; ja iii) liikkuvat laitteet. -

”Arvioimme huolellisesti, vaikuttaisiko ehdotettu liiketoimi kielteisesti kilpailuun näiden laitteiden toimituksissa, mikä heikentäisi eurooppalaisten asiakkaiden asemaa. On mahdollista, että tuotevalikoima supistuisi ja hinnat nousisivat”,

-

Komissiolla on nyt 90 työpäivää aikaa antaa päätös 10. marraskuuta 2021 mennessä. Perusteellisen tutkimuksen aloittaminen ei vaikuta tutkimuksen tulokseen.

Vähän samoja perusteita kuin Konecranesin Terex-kaupan kohdalla 2016. Silloinkin eurooppalaiset asiakkaat ilmaisivat huolensa kaupasta, koska ETA-alueelle olisi jäänyt vain yksi vaihtoehtoinen toimittaja (Abus) sähköisten ketjunostimien ja köysinostimien tuotealueella ja hinnat olisivat saattaneet nousta. Silloin Konecranes sai yrityskaupalle luvat, kun luopui Stahlin liiketoiminnasta ja Saksan tuotantolaitoksesta. (https://ec.europa.eu/competition/mergers/cases/decisions/m7792_2221_3.pdf)

Credit Suissen raportista, vuodelta 2017, voi hahmottaa kuinka konsolidoituminen on satamakoneiden osalta edennyt ja mitkä ovat olleet markkinaosuudet silloin, sivut 21…24

https://plus.credit-suisse.com/rpc4/ravDocView?docid=V7a1hM2AF-YsPA

Kuvassa 34 näkyy hyvin konsolidoituminen erityisesti Konecranesin ja Terexin yrityskauppojen myötä.

Kuvan 38 mukaan olisi Konecranesin ja Cargotecin yhdistetty markkinaosuus ASC-nostureissa 86% Euroopassa ja eurooppalaisena kilpailijana jäljellä Hans Kunz.

Konttilukeista (straddle carrier) mainitaan tekstissä euroopan ja maailmanmarkkinoiden olevan käytännössä Cargotecin ja Konecranesin duopoli 90% markkinaosuudella. Kuvat 41 ja 42 eivät näytä samaa, ilmeisesti siinä on mukana laajemman segmentin tuotteita (teollisuuslukit).

Kurottajissa kuvat 43 ja 44 sekä teksti eivät kerro aivan samaa. Kuvan 44 perusteella Cargotec+Konecranes+Terex markkinaosuus olisi jopa 97%.

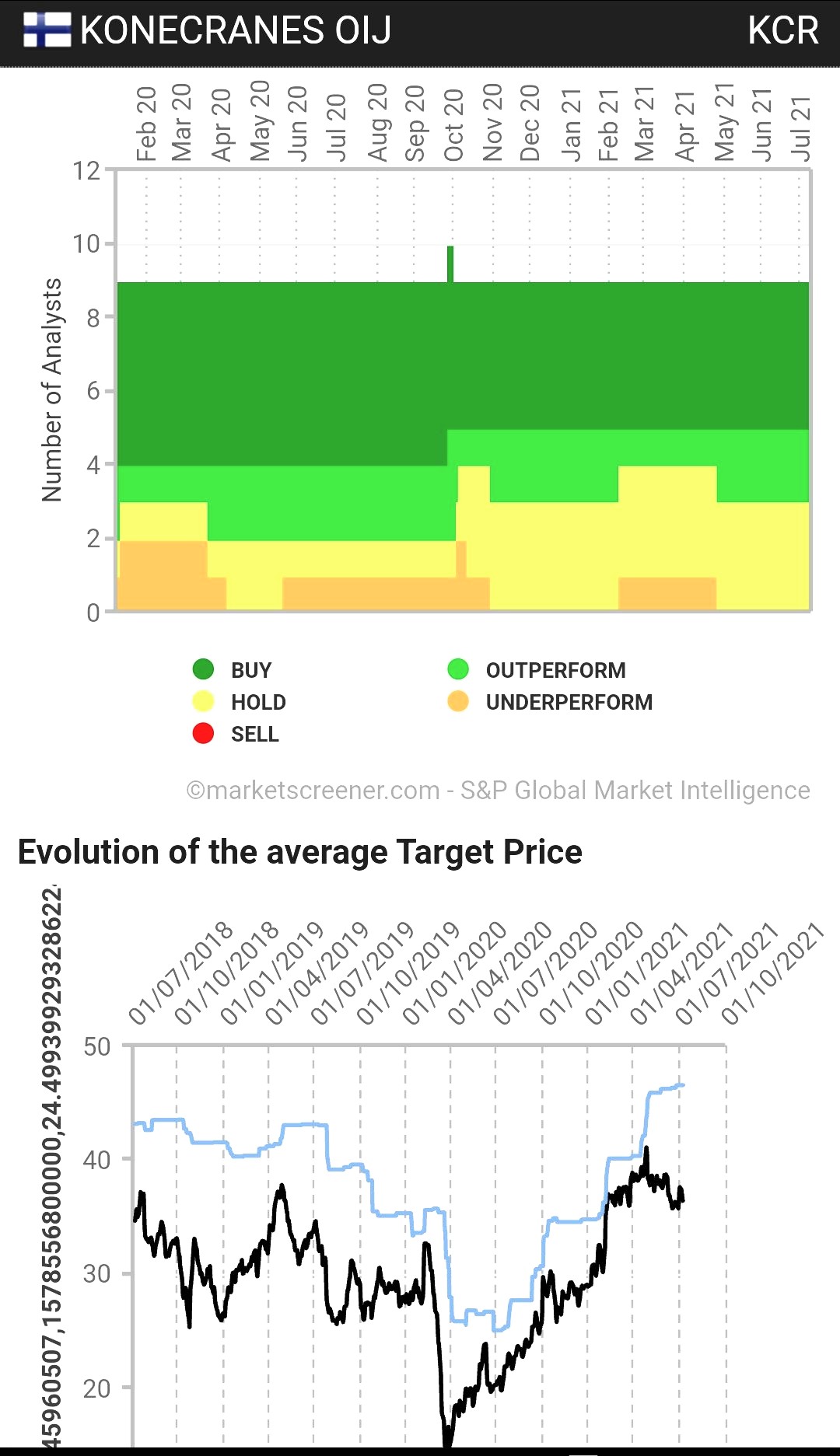

Kauppalehti hehkuttelee tänään Konecranesin näkymiä ja tavoitehintoja analyytikoilta. Keskimääräinen nousuvara 25%. Korkein Dansken 63e. Josko vaikka osake kääntyisi nousuun, kun noin mainostetaan ![]()

Linkki Kauppalehden artikkeliin (Maksumuuri): Havaijin Pearl Harborissa etenevä Konecranes on oston paikka: Osakkeen korkein tavoitehinta taivaissa | Kauppalehti ja linkki jutussa mainittuun aikaisempaan Yhdysvaltojen laivaston tilaukseen Press releases | Konecranes

Konecranesin tavoitehintoihin ja suosituksiin ei ole tullut muutoksia Euroopan komission fuusio-lupaharkinnan myötä (Market Screener, 9 analyytikkoa), ainakaan vielä. Tavoitehinnat hulppeasti 40 … 64 euron välillä kun kurssi on tänään 36 ja rapiat, yhdistetty TP 46,48 eur.

Ilmeisesti analyytikoiden ennusteissa fuusio ei ole ollut isommalla painolla vielä mukana.

OP tulosennakossa tavoitehinta nousee 54 euroon (aiemmin 51.40). Tavoitehinnan nosto perustuu fuusion toteutumiseen ja siihen liittyviin synergiaetuihin ja yhdistelmän tulospotentiaaliin.

OPn arvio Cargotech yksinään 45 euroa, eli fuusio nosraisi osakkeen arvoa 20%. Aikamoinen vaikutus kyllä.

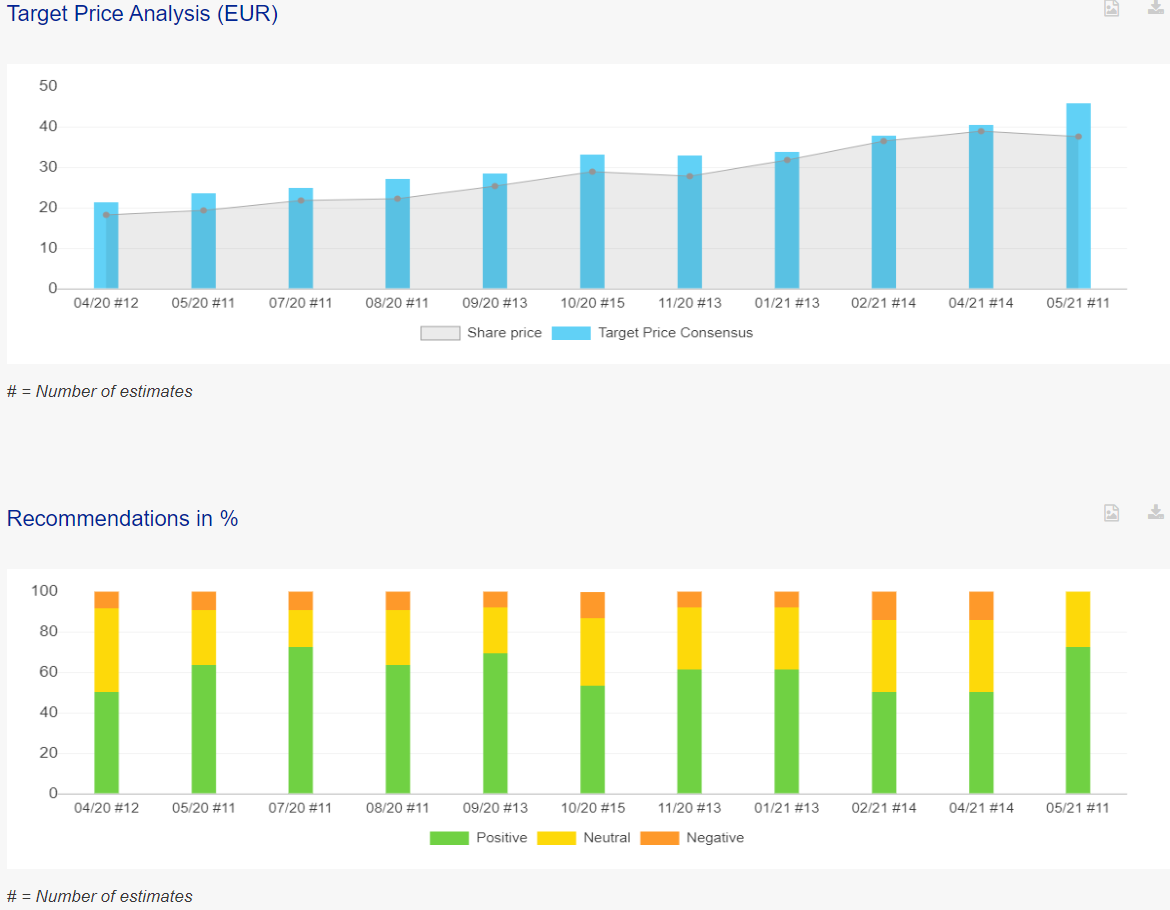

Suosittelen käyttämään konsensusennusteissa virallisia lähteitä, eli Konecranesin sivulta löytyy linkki: https://vara-services.com/konecranes/. Päivitystaajuus toki hieman hitaampi.

Päivitetty 5.7.21

11 analyytikkoa

8 positiivista suositusta, 3 neutraalia

Keskiarvo 45,95€

Käppyrä ei toki ole yhtä informatiivinen historiadatan osalta, mutta analyytikkoja on mukana useampi.

Reuters: EU-komissio pani Cargotecin ja Konecranesin fuusion tutkinnan jäihin

Moro Lexus ja muut, juttelin Reutersin jutusta Konecranesin kanssa ja vaikuttaa siltä, että myrsky vesilasissa. Tutkinnan “jäihinpanon” tai viivytyksen syynä näyttää olevan puhtaasti Keski-Euroopan lomakausi, jonka aikana selvitystä ei viedä eteenpäin. Eri asia miten tämä halutaan komissiossa ilmaista. Joka tapauksessa mitään fundamentaalia uutta prosessissa ei ole ilmennyt tai tapahtunut ja alkuperäinen marraskuun alun aikaraja (90 työpäivää heinäkuun alun failauksesta) on nyt siirtynyt arviolta lähelle marraskuun loppua. T. Eki

@Erkki_Vesola täytyy nostaa hattua ja kiittää ripeästä kommunikaatiostasi tänne foorumin suuntaan. Sijoittajille tuollaisesta tulee todella lisäarvoa! ![]()

Kiitos kommentista. Tämä on todellakin sijoittajien palvelua!

Kiitos kiittämisestä Lexus ja Kanye. ![]() Mukava edes yrittää olla avuksi.

Mukava edes yrittää olla avuksi.

Ihan ok tulos, mutta odotin henk.koht reipasta konsensuksen ylitystä.

Tilauksien osaltahan tämä toteutuikin.

Varmaan aika neutraali reaktio?

Inderesin kommentit tältä aamulta…

Käy historiaa taaksepäin ja katso miten kurssit reagoivat fuusiouutisista. Eli eiköhän reaktio ole erittäin negatiivinen.

Tässä vielä Ekin video tältä päivältä:

Konepajoillahan on tulevaisuuden ennusteisiin lyöty reilua kasvua seuraavat vuodet ja näin saatu tulospohjaiset kertoimet näyttämään houkuttelevilta. Q2 tuloksista tilauskanta hyvää, mutta kannattavuus sakkaa… Konecranes ja Raute ainakin osunut jo tähän miinaan. Itse ynnäillyt näitä jo viime syksystä asti, kun oli vaan todettava, että “ei se korona nyt vaan tullut ja mennyt”. Lista on melko järjetön, mikä saa kannattavuudet sakkaamaan. Raaka-aineet, komponentit, rahti, toimitusaikataulujen venyminen. Uusiin hankkeisiin liittyvät toimituksien vastaanottamisriskit (toimituksen lopullisista tuloutuksista puuttuu siivuja, mitkä voi olla isojakin, koska ovat sopimuskohtaisia). Varsinkin ennen koronaa tehdyt sopimukset, jotka venyvät helposti aikataulujen (koronarajoitteet) ja kustannusten osalta. Tarkemmin kun miettii, niin lista on melko pitkä Suomiyhtiöissä. Nesteen hankkeet, UPM:n hankkeet… arvostus kyllä lepää vahvasti toipumisessa + tuloksen kasvussa… mitä, jos näihin tuleekin 6kk tai 12kk viivettä osalla tai tavoitteisiin ei muuten vaan päästä. Arvostukset muuttuu katastrofaaliseksi. Kiinan taloustilanteen lisänä Konetta voisi myös tarjota tulevaisuuden osalta samaan rintamaan.

En omista mitään konepajayhtiöitä kyseisestä syystä. Työskentelen alalla ja on taskussa myös faktaa eikä pelkästään “mutustelua”

Mietteitä?