Tässä on Kauppalehden parissa minuutissa luettava juttu Konecranesin tuloksesta, ei maksumuuria.

Toimitusjohtaja Anders Svenssonin mukaan yleinen kysyntätilanne pysyi vakaana, vaikka markkinoiden epävakaus jatkui neljännellä vuosineljänneksellä ja makrotalouden mittarit kertoivat markkinaolosuhteiden heikentymisestä.

OP:n Mikkonen kertoi Konecranesin (sana suosikki mainittu KC:n yhteydessä) ja Cargotecin Q4:sta.

Tänään saatiin Q4-tulokset myös konepajasektorin Cargotecilta ja Konecranesilta. Analyytikko Jussi Mikkonen avaa videolla molempien yhtiöiden päivän tulosraportteja ja kartoittaa yhtiöiden tulevia haasteita vaisujen talousnäkymien valossa.

Tässä vielä OP:n aamukatsauksesta poimittuna päivitykset tavoitehintoihin ja suosituksiin. Lyhyesti todettuna ei ihmeellisiä muutoksia heidän suunnaltaan.

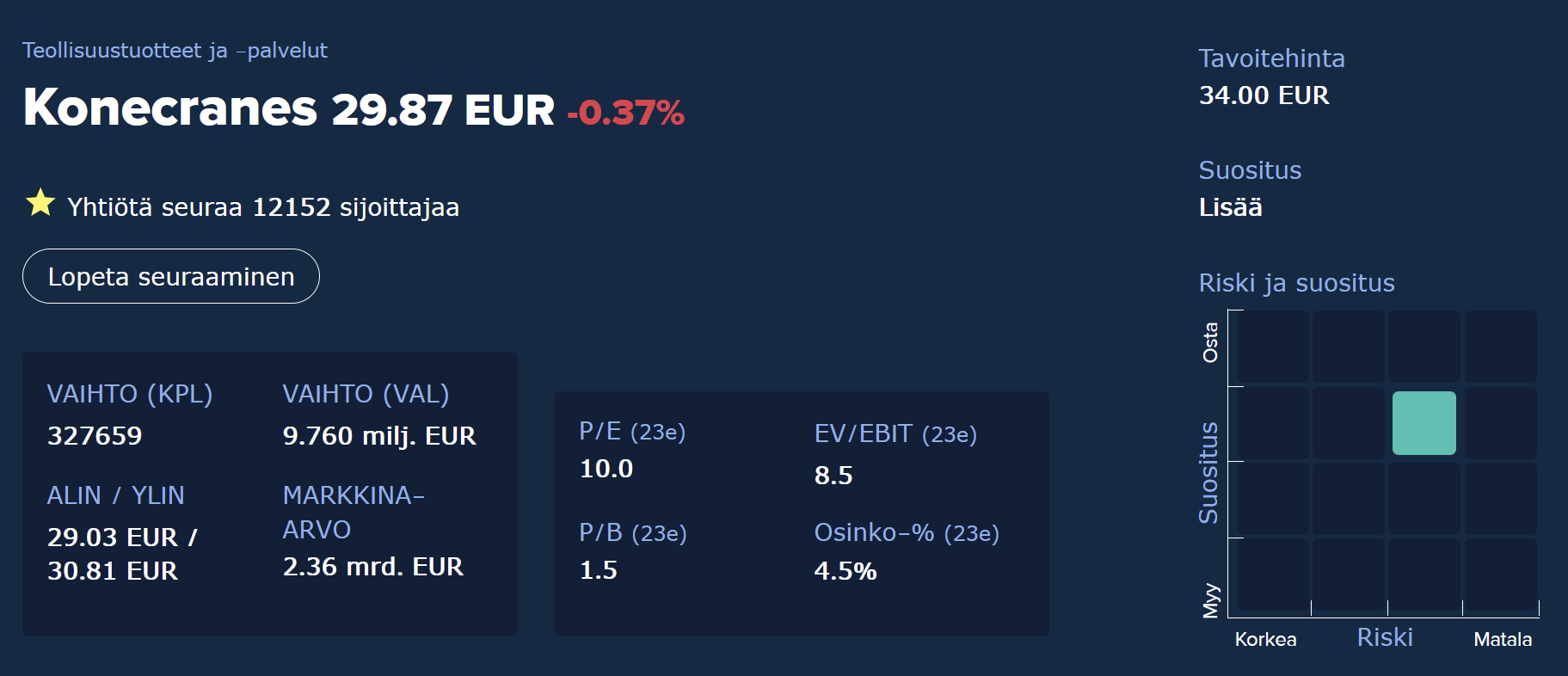

Konecranes tavoitehinta 35€ (oli 34€) ja Osta (Lisää)

Ei jäänyt ainakaan itsellä maksumuurin taakse.

Tässä oli mahdollisesti masinoitu KC:ltä porukkaa Viafinille.

NOSTOLAITEVALMISTAJA Konecranesiin kohdistuneen epäillyn yrityssalaisuuden rikkomisen taustalla vaikuttaa olleen työntekijöiden masinoima joukkoirtisanoutuminen ja suunnitelma yhtiön asiakkaiden saamisesta kilpailevalle pörssiyhtiölle.

Vastaajien nimet löytyivät tammikuussa Viafin Service Oyj:n kokonaan omistaman, toukokuussa perustetun Viafin Production Machine Service Oy:n kohdalta.

Hämälä nimitettiin kesällä kyseisen yhtiön hallituksen jäseneksi. Hän ei kommentoi, miksi lähes jokaisen turvaamistoimihakemuksessa vastaajana olevan henkilön nimet on tammikuun aikana poistettu nettisivuilta.

Edit. Tätä on näemmä tuolla Viafinin ketjussa aloitettu puimaan. Enemmän varmaan siellä painaa kuin KC:ssä. En täytä konepajaketjua enempää. Hyvää viikonloppua!

Konecranes toimittaa viimeisen nosturitilauksen Venäjällä. Juttu ei ole maksumuurin takana ja sen lukee noin minuutissa.

Kyseessä on yhtiön eurooppalaisen asiakkaan vuonna 2019 tekemä tilaus Moskovan lähellä sijaitsevaan energiajätteen kierrätyslaitokseen toimitettavista nostureista. Toimitus viivästyi Venäjän hyökättyä Ukrainaan.

Konecranesin laitteet ja palvelut ovat keskeisen tärkeitä Legnano Teknoelectric Company (LTC) Groupin uudessa 30 000 neliömetrin tuotantolaitoksessa Dubaissa, Yhdistyneissä arabiemiirikunnissa. Ne tukevat laitoksen koko materiaalivirtaa, kuten saapuvien raaka-aineiden sekä muuntajien ja muiden valmiiden tuotteiden käsittelyä. 21 nosturia ja huoltosopimuksen kattava tilaus kirjattiin vuoden 2023 ensimmäisellä neljänneksellä, ja toimitukset on tarkoitus aloittaa vuoden 2023 toukokuussa.

Eki on taas hienosti tiivistänyt hienosti Konecranesin järjestämän analyytikkopuhelun sisällön.

Konecranes järjesti eilen hiljaista aikaa edeltävän analyytikkopuhelun. Kysyntätilanteessa on nähtävissä tiettyä hiljentymistä, vaikka toistaiseksi kaikki onkin normaalia. Yhtiön toimituskyky on kuitenkin parantunut edelleen ja kannattavuusajurit ovat pääosin positiivisella puolella. Ennusteemme ja suosituksemme ovat tässä vaiheessa ennallaan.

OP:n Jussi Mikkonen kertoo Konecranesin positiivisista näkymistä.

Konecranesin osake on laskenut noin 6 % viimeaikaisista huipuista markkinahermoilun seurauksena, mutta samaan aikaan yhtiön markkinanäkymien kommentointi on säilynyt positiivisena. Yhtiö on viestinyt hinnoittelukykynsä säilyneen hyvällä tasolla, minkä lisäksi toimituskyky on parantumassa asteittain. Seniorianalyytikko Jussi Mikkonen näkee yhtiöllä potentiaalia kurssinousuun lyhyellä aikavälillä.

Kopsasin tähän alle kokonaan uusimman Konecranesin tiedotteen pl. lisätiedot, yhteystiedot ja vastaavat.

Konecranes on hankkinut yksityisomisteiselta Whiting Corporationilta teollisuusnosturien, ydinvoimateollisuuden nosturien ja kunnossapidon liiketoiminnot, mikä vahvistaa Konecranesin asemaa strategisesti tärkeällä Pohjois-Amerikan markkina-alueella.

Whiting Corporation on tunnettu ja arvostettu toimija Pohjois-Amerikassa. Se on jo yli sadan vuoden ajan palvellut monia erilaisia asiakkaita, kuten terästehtaita, autotehtaita, fossiilisia polttoaineita käyttäviä voimalaitoksia, metallinkäsittelykeskuksia, vesivoimalaitoksia ja ydinvoimaloita. Hankinnan myötä Konecranes saa käyttöönsä Whitingin suureen asennettuun laitekantaan kuuluvat nosturit, minkä lisäksi sen teollisuuden kunnossapidon ja laitteiden liiketoiminta-alue saa uusia asiakkaita ja kasvumahdollisuuksia. Hankittavalla yrityksellä on noin 130 työntekijää seitsemässä kaupungissa. “Toivotamme nämä Whitingin osaavat työntekijät tervetulleiksi Konecranesiin ja odotamme innolla, että pääsemme hyödyntämään uusia ja kiinnostavia kasvumahdollisuuksiamme yhdessä”, toteaa Konecranesin teollisuuden kunnossapidon ja laitteiden Amerikan regioonan johtaja Bernie D’Ambrosi.

Konecranesilta taas uusi tiedote. Tilauksen arvio ei kerrottu.

Konecranes on solminut sopimuksen neljän sähköisen siltanosturin toimittamisesta Siemens Gamesan merituulivoimaloiden konehuoneita valmistavaan tehtaaseen Taiwanin Taichungissa. Nosturit tukevat laitoksen laajennetun tuotannon kaikkea materiaalinkäsittelyä jopa 400 tonnin nostokapasiteetilla. Tilaus kirjattiin vuoden 2023 ensimmäisellä neljänneksellä, ja nosturit on tarkoitus asentaa vuoden 2024 ensimmäisellä neljänneksellä.

Tässä on Salkunrakentajan juttu Konecranesista, jutussa on lainattu mm. Handelsbankenin analyytikkoa Timo Heinosta.

Konecranesin osake on kivunnut puolessa vuodessa 46 prosenttia. Yhtiön osake osakkeen EV/EBIT-arvostus Handelsbankenin vuoden 2025 ennusteilla on vain 6x.

”Arvostus on matala suhteessa pitkän aikavälin lukuun 11,5. Tällaisiin eteenpäin katsoviin ennusteisiin liittyy kuitenkin globaalin talouden arvaamattoman kehityksen takia suuria riskejä. Rahoituksen saatavuus on avainasemassa suurempien investointien kannalta, ja rahoitusjärjestelmän tasapainokin voi järkkyä”, Heinonen toteaa.

Handelsbankenin kolmen vuoden päähän asetettuun 40 euron tavoitehintaan on nyt noin 34 prosentin nousuvara. Pankin lyhyen ajan suositus osakkeelle on pidä.

Aki Pysing kirjoitteli kolumnin Konecranesista ja Cargotecista.

Analyytikkojen vuoden 2024 tulosennusteiden mukaan kumpikin nosturi on sellaista P/E kymmenen -kamaa. Tavoitehintojen keskiarvot @35,2 ja @55 pörssikursseilla KCR @30,76 ja CGC @43,72 tarjoavat hyvin nousuvaraa.

KC kertoi Kambodžaan menevästä tilauksestaan. Tilauksen arvoa ei kuitenkaan julkaistu.

Konecranes sai vuoden 2023 ensimmäisellä neljänneksellä Sihanoukville Autonomous Port (PAS) -satamalta tilauksen kahdesta kuudennen sukupolven siirrettävästä Konecranes Gottwald -satamanosturista. Kyseessä on Konecranesin ensimmäinen Kambodžasta saama siirrettäviä satamanostureita sisältävä tilaus. Nosturit toimitetaan vuoden 2023 viimeisellä neljänneksellä.

Eki on antanut ennakkokommenttinsa, kun Konecranes julkaisee perjantaina Q1-tuloksensa.

Yhtiön hiljaista aikaa edeltävässä konferenssipuhelussa kerrottiin, että kysyntätilanteessa on nähtävissä tiettyä hiljentymistä, vaikka toistaiseksi kaikki onkin normaalia. Yhtiön toimituskyky on kuitenkin parantunut edelleen ja kannattavuusajurit ovat pääosin positiivisella puolella. Odotamme Konecranesin toistavan 2023-ohjeistuksensa. Osakkeen arvostus indikoi edelleen nousuvaraa.