@Erkki_Vesola on tehnyt uuden yhtiöraportin Konecranesista.

Konecranesin toimintaympäristö on jatkanut kohtuullisena, mutta indikaatiot taantumasta keskeisissä talouksissa vuonna 2023 ovat voimistuneet.

Rapsasta lainattua:

Pidämme kuitenkin osakkeen nykyisiä arvostustasoja kohtuuttoman alhaisina suhteessa edellä mainittuihin riskeihin. Vaikka Konecranesin teollisuusasiakkaat eivät juuri investoisikaan lähiaikoina, uskomme teollisuuden kapasiteetin käyttöasteen säilyvän kohtuullisena ja tämä takaa parhaiten Konecranesin tuloskunnon. Jaksolla Q3’21-Q2’22 Kunnossapito-liiketoiminta toi 70 % koko konsernin oikaistusta EBITA:sta. Lisäksi muiden liiketoimintojen indikaattorit viittaavat enemmän notkahdukseen kuin pidempiaikaiseen matalasuhdanteeseen.

“Konecranes julkistaa Q3-raporttinsa keskiviikkona 26.10. Toimintaympäristö on jatkanut kohtuullisena, mutta indikaatiot taantumasta keskeisissä talouksissa vuonna 2023 ovat voimistuneet. Olemme leikanneet Teollisuus-laitteet-liiketoiminnan tilauskertymäennusteitamme vuodelle 2023 -11 %:lla ja vuodelle 2024 -6 %:lla. Pidämme kuitenkin osakkeen arvostustasoa liian alhaisena suhteessa riskeihin ja tämä puoltaa lisää-suosituksemme säilyttämistä. Laskemme kuitenkin tavoitehintaa 27,00 (aik. 30,00) euroon huomioiden ennusteleikkauksemme.”

“Pidämme osakkeen nykyisiä arvostustasoja kohtuuttoman alhaisina suhteessa edellä mainittuihin riskeihin. Osakkeen kokonaistuotto-odotus ylittää selvästi noin 9 %:n tuottovaatimuksen ja riskikorjattu tuotto-odotus on siten houkutteleva. Osake on vuoden 2023 P/E- ja EV/EBITDA-kertoimilla arvostettu 27-28 % verrokkien mediaanin alapuolelle. Näin voimakkaalle diskontolle on vaikea keksiä perusteita. DCF-mallimme indikoi osakkeelle yli 60 %:n nousuvaraa.”

Tuo tulee automaattisesti, jos on laittanut paljon peräkkäin viestejä Foorumille.

Ehkä sillä pyritään estämään sitä, että sama käyttäjä ei “turhaan” laita monta lyhyttä viestiä peräkkäin esimerkiksi samasta aiheesta tai sillä pyritään kai siihenkin, että keskustelu ei mene turhan “chattimaiseksi”.

Kuinka tarkasti Konecranes ilmoittaa liikevaihdon jakautumisen maittain tai maantieteellisin aluein? Olisi mielenkiintoista nähdä, että kuinka suuri osa liikevaihdosta tulee esim. Saksasta, koska teollisuus-sektorilla yleisesti siellä Q3 tilaukset ovat olleet heikkoja verrattuna muihin markkina-alueisiin. Myös Aasia ollut heikko covidista johtuen. Kiitokset, mikäli joku tällaisen tiedon löytää jostain.

Yleinen trendi tuntuu olevan, että tilausputki näyttää hyvältä teollisuuden laitevalmistuksessa ja hyvin yhtiö-kohtaista on se, miten toimituksia on saatu tehtyä. Osassa on tämä Q3 jo parantanut laskutusta.

Teollisuusasiakkaiden keskuudessa kysyntäympäristö jatkuu aktiivisena Pohjois-Amerikassa. Euroopassa epävarmuus on suurempaa kuin Pohjois-Amerikassa ja kysyntäympäristössä on alkanut näkyä merkkejä heikkenemisestä. Aasian ja Tyynenmeren alueella kysyntäympäristö on vakaa.

Tuossa raportin heikoin kohta, mutta oisko tuota kysyntäympäristön heikkenemistä hinnoiltu jo sisään jonnin verran.

@Erkki_Vesola antoi kommenttinsa tästä tuhdista tuloksesta.

Konecranesin Q3-tilauskertymä ylitti reilusti odotukset ja kannattavuuskin oli odotuksia parempaa. Taustalla oli etenkin Kunnossapidon vahva marginaalikehitys. Q4:n näkymäkommentti oli samanlainen kuin Q3:lle annettiin kolme kuukautta sitten ja koko vuoden 2022 ohjeistus toistettiin. Vahvojen numeroiden myötä odotamme kuitenkin positiivista kurssireaktiota, varsinkin kun huomioidaan osakkeen alhainen arvostus.

10 minuutin kuluttua nähdään markkinareaktio. Hyvältä luvut ainakin näyttää etenkin Kunnossapidon marginaalin osalta. Satamaratkaisujen kannattavuushaasteetkin vähän helpottivat Q3:lla

Oikaistu EBITA-kateprosentti nousi 10,8 prosenttiin (Q3’21: 10,0 %).

Q2’22-raportissa oikaistun EBITA-kateprosentin laskua selitettiin komponentti- ja materiaalipulan takia alhaiseksi jääneellä myyntivolyymilla ja kustannusinflaatiolla. Nyt Q3-raportissa todetaan, että oikaistun EBITA-kateprosentin kasvun johtuneen pääasiassa hinnoittelun ansiosta kasvaneesta liikevaihdosta sekä suotuisasta myyntimixistä.

Teollisuuslaitteissa on ollut kannattavuushaasteita alkuvuonna. Konecranesin Kunnossapito ja Teollisuuslaitteet ovat nyt toimineet yhteisen johdon alaisuudessa kesäkuusta lähtien. Nyt kannattavuus koheni lähes vertailukauden tasolle. Kunnossapidon kannattavuus oli vahva.

Väliaikaisen toimitusjohtajan kommentissa todetaan (s. 4) Konecranesin suunnittelevan toimenpiteitä useille alueille ja toimintoihin lähinnä Teollisuuslaitteissa, joita ovat esimerkiksi go-to-market-malli, tuotealustan yhdenmukaistaminen, tuotannon ja logistiikan virtaviivaistaminen sekä liiketoiminnan tukitoiminnot. Vuotuisen positiivisen EBITA-katevaikutuksen arvioidaan tällä hetkellä olevan 30–35 miljoonaa euroa, ja se olisi tarkoitus saavuttaa vuoden 2025 loppuun mennessä. Uudelleenjärjestelykulut ovat arviolta 30–35 miljoonaa euroa.

Oikaistu EBITA-kateprosentti

Q1’21

Q2’21

Q3’21

Q4’21

FY21

Q1’22

Q2’22

Q3’22

Kunnossapito

16,7

16,8

18,9

21,0

18,5

17,4

15,5

19,6

Teollisuuslaitteet

0,1

2,1

4,4

6,2

3,5

-2,1

1,0

4,0

Satamaratkaisut

7,5

7,1

6,3

8,5

7,4

2,9

6,7

7,7

Konserni

8,0

8,6

10,0

11,9

9,8

6,6

7,7

10,8

Viime vuoden kolmannella neljänneksellä Kunnossapito toi lähes 73 % koko konsernin oikaistusta EBITA:sta. Nyt tämän vuoden kolmannella neljänneksellä Kunnossapito toi lähes 72 %.

Oikaistu EBITA, MEUR

Q3’21

Q3’22

Kunnossapito

56,1

68,1

Teollisuuslaitteet

11,7

12,5

Satamaratkaisut

16,0

21,0

Konsernin kulut ja eliminoinnit

-6,3

-6,3

Yhteensä

77,4

95,3

Saadut tilaukset ylitti konsensuksen ennusteen. Konecranesin Q3-tilaukset olivat 1012,5 MEUR, jossa oli kasvua +42 % v/v. Konsensusennuste odotti Q3-tilausten olevan 835 MEUR ja kasvavan +17 % v/v.

[Saadut tilaukset Q3’21: 713,7 MEUR]

Satamaratkaisut jatkavat hurjaa tahtia ja kirjasi ennätyksellisen määrän tilauksia, yhteensä 454 miljoonaa euroa. Toiset liiketoiminta-alueet jatkavat myös hyvää menoa. Ohjeistus säilyy kuitenkin ennallaan ja EBITA-kateprosentti pysyy samalla tasolla tai laskevan vuodesta 2021.

Tässä on Sijoittaja.fi:n analyysi Konecranesista, jonka lukee muutamissa minuuteissa. Ihan hyvää tekstiä, mutta ei hirveästi tarjoile uutta Inderesin materiaaleja lukeneille.

@Erkki_Vesola on tehnyt valmiiksi yöllä uuden yhtiöraportin Konecranesista.

Konecranesin Q3-tilauskertymä ylitti reilusti odotukset ja kannattavuuskin oli ennusteita parempaa. Laitekysynnän näkymiin on ilmestynyt pilviä ja uskomme Konecranesin 2023-suorituksen nojaavan etupäässä nykyiseen isoon tilauskantaan sekä palveluihin.

Raportilta lainattua:

“Osakkeen kokonaistuotto-odotus ylittää selvästi noin 9 %:n tuottovaatimuksen. Tällä perusteella osakkeen riskikorjattu tuotto-odotus on houkutteleva. Osake on vuoden 2023 P/E-kertoimella arvostettu 21 % alle verrokkienmediaanin ja saman vuoden EV/EBITDA-kertoimella 19 % verrokkien mediaanin alapuolelle. Nykyiset arvostuskertoimet ovat myös noin 35 % alle osakkeen omien historiallisten mediaanikertoimien. Kassavirtamallimme indikoi osakkeelle 45 %:n nousuvaraa, mikä tietenkin puoltaa positiivista suositusta.”

Konecranesin tapaan myös Cargotec veti hyvin! Alla on Ekin tekemä uus yhtiörapsa.

Cargotecin Q3-tilaukset ja liikevaihto saivat vahvaa tukea valuutoista ja tehdyistä hinnankorotuksista. Kannattavuus oli myös odotuksia parempi hyvän kulukurin ansiosta.

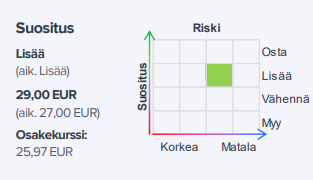

"Konecranesin Q3-tilauskertymä ylitti reilusti odotukset ja kannattavuuskin oli ennusteita parempaa. Laitekysynnän näkymiin on ilmestynyt pilviä ja uskomme Konecranesin 2023-suorituksen nojaavan etupäässä nykyiseen isoon tilauskantaan sekä palveluihin. Osakkeen matala arvostustaso puoltaa lisää-suosituksemme säilyttämistä. Kohotamme tavoitehintaa hieman eli 29,00 euroon (aik. 27,00 €) ennustenostojen pohjalta. "

“Osakkeen kokonaistuotto-odotus ylittää selvästi noin 9 %:n tuottovaatimuksen. Tällä perusteella osakkeen riskikorjattu tuotto-odotus on houkutteleva. Osake on vuoden 2023 P/E-kertoimella arvostettu 21 % alle verrokkien mediaanin ja saman vuoden EV/EBITDA-kertoimella 19 % verrokkien mediaanin alapuolelle. Nykyiset arvostuskertoimet ovat myös noin 35 % alle osakkeen omien historiallisten mediaanikertoimien. Kassavirta-mallimme indikoi osakkeelle 45 %:n nousuvaraa, mikä tietenkin puoltaa positiivista suositusta.”

Sekä myös Cargotecista.

“Cargotecin Q3-tilaukset ja liikevaihto saivat vahvaa tukea valuutoista ja tehdyistä hinnankorotuksista. Kannattavuus oli myös odotuksia parempi hyvän kulukurin ansiosta. Yhtiö ei vielä ottanut kantaa vuoden 2023 markkinanäkymiin, mutta näemme niissä aihetta pessimismiin. Ennustemuutoksemme ovat kuitenkin vähäisiä. Koska toimintaympäristön näkymät ovat synkentyneet ja osake on nyt lähes täyteen hinnoiteltu, alennamme suosituksemme vähennä-tasolle (aik. lisää) ja tarkistamme tavoitehintamme 41,00 euroon (aik. 38,00 €).”

Konecranesille taas uusi tilaus, sen arvoa ei ole tiedotteella.

Konecranes toimittaa DP Worldin London Gateway -terminaaliin 18 automaattista pinoamisnosturia, joissa käytetään Konecranesin automaatioteknologiaa. DP Worldin ylläpitämä London Gateway on Yhdistyneen kuningaskunnan nopeimmin kasvava avomerikonttiterminaali. Thamesjoen varrella noin 25 kilometrin päässä Lontoon keskustasta sijaitsevalla terminaalilla on kunnianhimoinen kasvusuunnitelma, joka perustuu pitkälti automaattiseen konttien käsittelyyn. Tähän työhön kumppaniksi valikoitui Konecranes. Tilaus kirjattiin vuoden 2022 huhtikuussa.

Handelsbankenin analyytikko laskee myös Konecranesin lyhyen aikavälin (3 kk) suosituksen tasolle ”pidä”. Kommentissa on kuitenkin myös positiivisia äänenpainoja.

London Gatewayn aikaisemmat nosturit ja automaation on Cargotecin toimittamaa. Mielenkiintoisesti tiedotteessa kerrotaan, että “olemassa olevat etäohjausasemat vaihdetaan ja terminaaliin asennetaan uusi kaluston hallintajärjestelmä, joka sisältää suorituskyvyn seurantaan tarkoitettuja työkaluja.”

Cargotecin automaatiota korvataan Konecranesin toimittamalla.

World Cargo Newsin uutisessa: “The first batch of 8 new Konecranes ASCs will be delivered by Q3 2023. The remaining 10 Konecranes ASCs will be delivered by the first half of 2024. The integration work will involve replacement of the existing Remote Operating Stations (ROSs) and installation of a new Fleet Management System with performance monitoring tools,” Konecranes said in a statement.

London Gateway has sourced all of its current fleet of 60 ASCs from Kalmar. This includes the initial 40 ASCs for the first two berths, and a second order of 20 more machines placed in 2015. At that time Kalmar and Navis were both part of Cargotec, and London Gateway was the first joint Kalmar-Navis deployment of software with automated equipment.

A lot has changed since then. While Kalmar no longer offers ASCs, Konecranes has demonstrated that it can integrate its own automation systems with other brand cranes where needed."