Kambi RSI;n kautta Connecticutin avautuville markkinoille. Ilmeisesti saa täältä myös Moheganilta X vuosien ajan Y määrän korvauksia, kun sovittua sopimusta aikoinaan muutettiin ja annettiin heidän vaihtaa alustaa

"Rush Street Interactive secured the third and final coveted digital sports betting slot in Connecticut. The Connecticut Lottery (CLC) on Thursday announced that RSI, which has digital sports betting platforms in nine other states, will power its digital and retail sportsbooks. The deal is for 10 years, and a lottery representative said during a press conference that it’s possible for sports betting to go live “during the NFL season.”

RSI will work in a partnership with Sportech, a local parimutuel operator, on up to 15 retail locations around the state.

Neither lottery officials nor RSI revealed key details of the new partnership, though Simmelkjaer did say it’s likely the lottery will get 50% of revenue share of net gaming revenue, and that the state is guaranteed $170 million in revenue over 10 years. The New Hampshire Lottery made a similar deal with DraftKings in 2019.

“This partnership represents a significant milestone for RSI, as the trust and confidence of a state-backed organization such as the CLC further validates the strength of our award-winning online gaming platform and customer service,” Richard Schwartz, president of RSI, said via press release.

RSI will operate the lottery’s sports betting platform and will have a daily fantasy presence in Connecticut"

Eihän tuo nyt mitenkään voi olla positiivinen asia. Tulevat kassavirrat ja kasvun ajurit PEN ja dfkn on menetetty. Kilpailu lisääntyy. Vallihautaa ei sittenkään ole…

Mulle ainakin kambissa tapahtui virhe, että luulin ymmärtäväni riittävästi kohdemarkkinasta ja sen dynamiikasta. Keskityin enemmän teknologiseen vallihautaan, joka kambilla on… mutta kambin asemointi ”tarjonta vs. kohdemarkkinan kysyntä” mielessä oli paljon huonompi kuin kuvittelin.

Tier1 haluavat in-housea, mutta kindred poison pill estää kambin hankinnan. Tier1 menettävät arvokkaita prosentteja siivuna kambille, mutta saavat vastapainoksi vain kevyesti räätälöitävän front-endin sekä tietysti sportsbookin. Asiakaskeskittymästä johtuen Kambin kohtalo ei ollut omissa käsissään ja Tier1 muodostaessa keskeisen osan keskittymästä oli riski huomattavan suuri.

Tätä ”structural short” näkökulmaa kohdemarkkinassa en olisi voinut mitenkään ymmärtää, ellen olisi nähnyt alalla pitkään työskennelleen näkemyksiä asiasta. Minulla kävi myös hyvä tuuri. Näin nuo näkemykset päivää ennen kuin Kambi romahti ja päätin samaisena päivänä myydä kaikki osakkeet omista ja omaisteni salkuista. Selvisin -10% seikkailulla ja sain arvokasta oppia. Pahinta laatua on kun luulet riittävästi ymmärtäväsi, mutta oikeasti et. Silloin on entistä arvokkaampaa kuunnella niitä jotka elantonsa alalta saavat. Mutta kuinkas sen itsessäsi tunnistaisit, ettet tiedä riittävästi….

No joo, “selvisit - 10%”, toki puhut vakuuttavasti niin kuin se olisi fakta että Kambin ainoa suunta on alas päin. Näin sanottiin Nokiasta vielä vuoden alussa, että se jopa ostettaisi pois kun niin p**** firma. Katellaan muutaman vuoden päästä, tilanne voi muuttua nopeasti ja tiettyjä asioita mitä esität faktoina eivät (vielä) pidä paikkaansa, esim: Kaikilla Tier1 peliyhtiöillä ei vielä ole toimivaa Sportsbookia ja se että toimiiko just tuo strategia jää nähtäväksi. Jengillä kyl vaihtuu nää mielipiteet nopeammin kun vaihtuu kalsarit riippuen mihin se tuuli puhaltaa.

Tässä on asioita mitä (luulen) tietäväni: Kambi on laatua, ja nyt naurettavalla valuaatiolla. Tämä tarjonta/kysyntä riski on nyt (ehkä) vihdoin realisoitunut. Markkina kasvaa ja se että mikä strategia tulee toimimaan jää vielä nähtäväksi. Sit last but not least, kun ruotsalaiset myy niin silloin mä vähintään pidän osakkeeni.

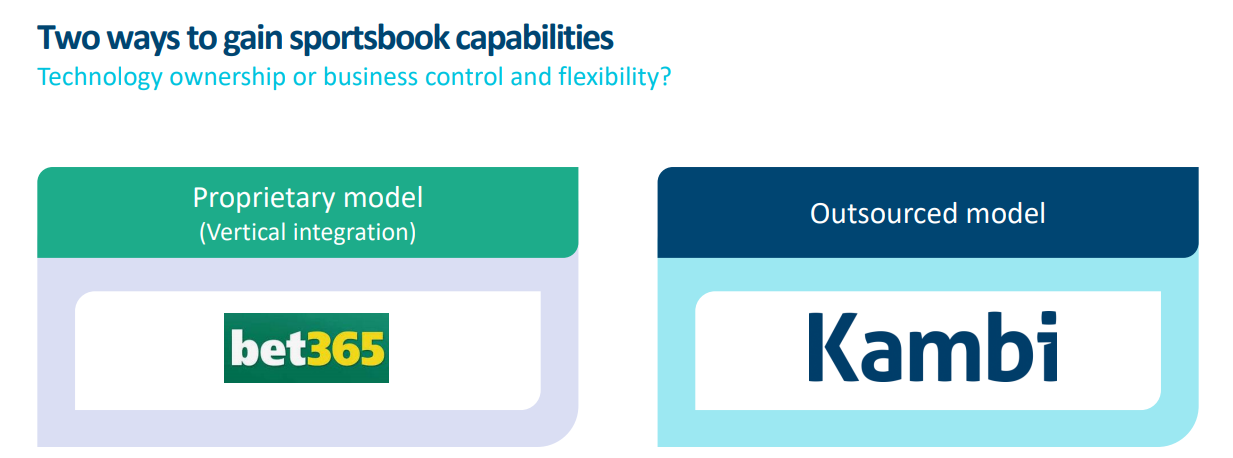

Keskustelu on erityisen mielenkiintoista nyt täällä kun erilaisia mielipiteitä eikä vain taputella pelkästään selkään. Tuossa kesäkuun Kambin CMD:ssä Kambi nosti tämän saman asian esille että on juuri kaksi tapaa kuinka tätä lähestyä:

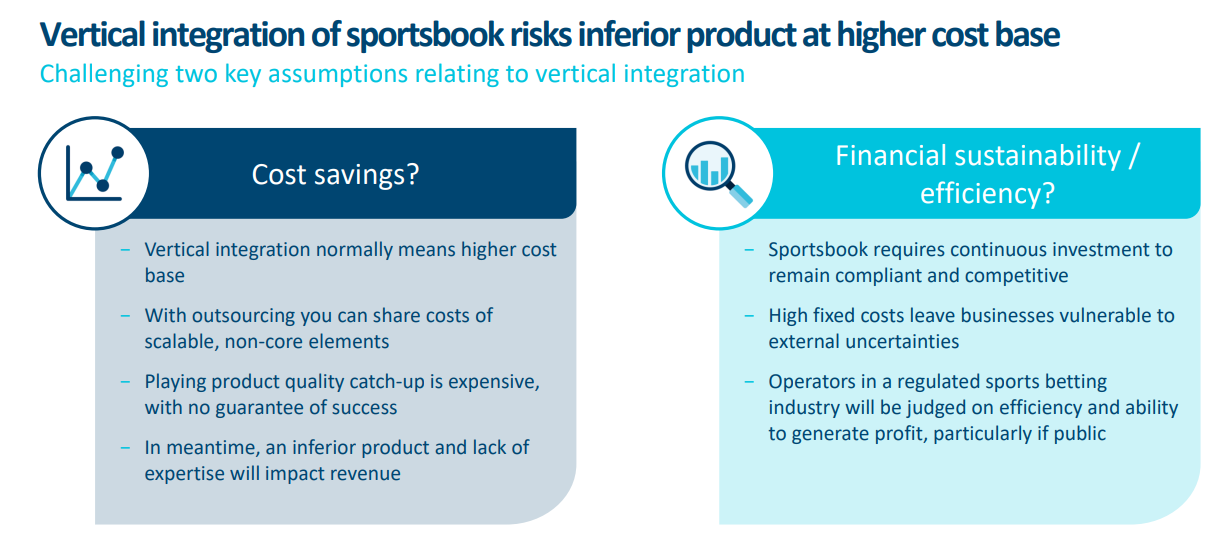

Toki Draftkingsin ja Penn:i volyymeillä tuo Kambille maksettava fee on varmasti merkittävä ja siellä on laskettu invesstointilaskelmissa kannattavuutta omalle bookille ja kuinka monipuolistaa asiakaskokemusta.

Kambi näkee tuossa vertikaalisessa lähestymistavassa seuraavia asioita:

Se kumpi näistä strategioista (in-house/ ulkoistus) sopii paremmin operaattorille on varmasti kiinni myös operaattorin strategiasta ja mahdollisuuksista/halusta lähteä kilpailemaan Kambin tuotteen kanssa, ja voisi kuvitella että ei sekään ihan ilmaista tule olemaan jos ei ylletä Kambin tasolle.

On myös mielenkiintoista nähdä, milloin näiden nyt irtisanoutuneiden firmojen (DKNG, Penn) omistajat alkavat vaatia kannattavuutta kasvun edelle. Jenkkimarkkinahan on vasta aukeamassa (joten kasvettavaa riittää vielä vuosiksi), mutta siinä vaiheessa kun vaatimukset alkavat kohdistua liikevoittoon, pitää leväperäiset panostukset markkinointiin ja omaan sportsbookiin loppua. Silloin voisi alkaa se ruotsifirmojen (Kambi, Kindred) kulta-aika, sillä heidän strategiansa on alusta asti optimoitu kannattavaan kasvuun.

Markkinoiden ominaispiirre on tietysti myös se, että lisenssit jaetaan monesti jopa 10 vuodeksi kerrallaan, joten taistelu markkinaosuuksista käydään tässä ensimmäisten vuosien aikana. Sen jälkeen asiakkaat ovat “sisällä”, ja seuraavaksi pitäisi pystyä panostamaan heidän pitoon (bonukset, loyalty-ohjelmat, arvonnat jne). Tässä jenkkifirmat ovat olleet perinteisesti hyviä (muilla toimialoilla), mutta on mielenkiintoista nähdä, riittääkö pelimerkit enää siinä vaiheessa vai alkaako valuminen Kindredin ja Kambin (muiden asiakasfirmojen) suuntaan.

Jos pitäisi veikata tässä vaiheessa jenkkimarkkinan (ja miksei globaalinkin rahapelimarkkinan) tulevaisuutta, niin uskon nykymenon jatkuvan vielä pari-kolme vuotta (kiitos löyhän rahapolitiikan sekä uusien markkinoiden avausten), mutta sen jälkeen saatetaan nähdä aika dramaattinenkin käänne markkinaosuuksissa (sekä firmojen arvostustasoissa).

Kuinka monella toimijalla on varaa vaihtaa omaan taloon? Se on aika kallista, eli Kambin switching Cost on iso. Ainoastaan isoilla toimijoilla on tähän mahdollisuus.

Lisäksi niiden pitäisi myös saada softa toimimaan, joka jää nähtäväksi.

Jenkkien sielunmaailma nyt vain on sellainen, että etenkin vieraan vallan palveluntuottaja nähdään uhkana.

Tällä hetkellä RSI saa lisenssejä pitkillä sopimuksilla ja kaikki sataa kambin laariin.

Edit: itse siis mielelläni ostan kambia halvalla kuin kalliilla. Ihmetellään sitten, kun kaikki mantereet on reguloitu missä ollaan.

Hyviä pointteja, mutta itse näen ainakin ongelmallisena sen, että ne leväperäiset panostukset on ehditty jo tekemään. Kun yritys maksaa 2mrd taalaa siitä, että se päättää rakentaa oman sportbookkinsa, ei tuota päätöstä varmasti aivan heti olla pyörtämässä. Uskaltaisin väittää, että ne toimijat jotka ovat päättäneet tehdä omat systeeminsä, melkeinpä hinnalla millä hyvänsä, tulevat pelaamaan sen kortin aivan loppuun saakka, ja panostamaan tarvittaessa huomattavasti lisääkin että tuo oma alusta saadaan rakennettua loppuun saakka. Amerikkalaisessa yrityskulttuurissa tuollaisten summien, mitä viimeaikoina sportsbookeista ollaan maksettu, tuhlaaminen ja lopulta alaskirjaaminen on aikamoinen urakamikaze, joten yrityksien tahtotila saada omat techstackit toimimaan on varmasti suuri. Vaikka ne omat sportsbookit eivät siis vielä ole valmiita, en missään nimessä rakentaisi Kambin sijoitustarinaa itselleni siitä, että isot toimijat palaisivat häntä koipien välissä takaisin Kambin syliin. Optio se toki on tällä hetkellä, muttei sitä voi perusskenaarioihin laskea missään tapauksessa.

Kambin linnan vallihautaa ollaan siis kokeiltu, ja todettu että kyllä, se on liian korkea kiivettäväksi, mutta aarteet silti houkuttelisivat ja on todettu ettei muuria ole edes pakko kiivetä saadakseen ne. Sen sijaan että oltaisiin tyydytty olemaan Kambin vasalleja ja veronmaksajia, on haettu pankista lainaa ja alettu rakentamaan omaa kuningaskuntaa. Aika näyttää miten projekti päättyy, mutta kun laina on otettu oman linnan perustamiseen, on paine sen loppuun viemiseksi varmasti suuri.

Erittäin lavealla pensselillä maalattu omat skenaariot vuoteen 2024 asti

Bear case

US markkinan konsolidoituminen, isot pelurit napsivat pienemmät toimijat pois kulkemasta Kindred mukaanlukien. Jokainen voi arvata mitä Kambin markkina-arvolle tässä tapauksessa kävisi. Tässä silti pieni elonkipinä, että joku ostaisi alustan itselleen jos Kindred ostettu pois tai “myrkkypilleri” rauennut

Base case (Todennäköisin, mutta silti paljon kysymysmerkkejä)

Kambi jatkaa keskisuurten ja pienten operaattorien sekä US-markkinoilla myös heimokasinoiden go to -alustana. PENN jatkaa vähintään 2022 loppuun, optimaalinen tilanne 2023-2024 välille, kun oma alusta ei olekaan vielä julkaisukunnossa 18kk päästä. Tähän mennessä Kambin muut asiakkaat ja laajentuminen uusille mantereille on korvannut DK;n ja PENNin myötä menetyt tulot. Alhaista valuaatiota ja hyvää kassavirtaa hyödynnetty omien osakkeiden ostoon luoden omistaja-arvoa

Bull case

PENNin kehitys oman alustan kanssa sakkaa ja joutuvat jossain määrin vielä olemaan Kambin asiakkaana vielä pitempään. Kambin asiakkaat ovat saaneet selkeää osuutta markkinoista sekä Draftkingsin, PENNin ja Fanduelin ylivalta US/Kanada markkinoiden valtauksesta on ollut liioiteltua

Extra Bullero case (Hyvin epätodennäköinen)

Draftkings upottaa hirveät määrät rahaa markkinointiin kannattavuuden kustannuksella. Asiakkaat eivät kuitenkaan ole lojaaleja ja menevät parhaiden tarjouksien perässä muiden operaattorien perään, jotka ovat hoitaneet raha-asiansa paremmin

Fakta kuitenkin on, että samanlaista hurmiota Kambin osakkeen ympärille tuskin enää saadaan ja tarina on muuttunut Amerikan valloituksesta enemmänkin selviytymistaisteluun.

Jopa omassa base casessa on monta kysymysmerkkiä ja kuten @Homeros aikaisemmin jo totesi, niin markkinat todennäköisesti tulevat arvostamaan Kambin riskipreemiolla ja ihan syystä.

Koska pystyn edelleen tuottavan base casen luomaan, niin aion pysyä kyydissä. Voidaan yhdessä sitten nauraa muutaman vuoden päästä kävi kummin päin tahansa Oma osuus salkusta on sellainen, että jos kaikki menisi niin todellakin kirpaisee, mutta ei romahduta koko maailmaa

Näin en toki väittänytkään. Riittää, jos Kambilla on sportsbook mukana markkinoilla edes yhden operaattorin kautta, sillä pelaajat tekevät viime kädessä sen päätöksen, mikä sportsbook menestyy ja minkä operaattorin asiakkaina pysytään. Mutta jos tässä vaiheessa jäädään, lisenssien takia, markkinoilta kokonaan pois (esim. seuraavaksi 10 vuodeksi), on se toki jo isompi ongelma.

Oletko sitä mieltä, että kuukausi sitten olleella informaatiolla ja 440 kurssilla Kambin tuotto-odotus oli parempi kuin nyt nykyisellä informaatiolla ja 230 kurssilla?

Hyvin vaikea minun sanoa, joten olen tästä ulkona hinnasta huolimatta. Se on ainakin selvää, että kuukausi sitten kaikkea olennaista tietoa ja ymmärrystä minulla ei ollut… siis tiedosta jota olisi ollut saatavilla. Sama tilanne voi olla nytten.

Börsveckan näkee Kambin edelleen ostamisen arvoisena, tase hyvässä kunnossa ja markkinanäkymä edelleen hyvä

“Kambi has had a tough summer, the price has failed, only after the quarterly report and then the news that another large customer is lost, writes Börsveckan. On the other hand, the balance sheet is safe and Börsveckan believes that the market outlook for Kambi is still so good that the share is worth buying.”

“Kambi Group plc has acquired global esports specialists Abios in a deal which transforms Kambi into a leading provider of esports products and services as it seeks to capitalise on the emerging opportunities within this rapidly growing vertical. The agreement consists of an initial consideration of SEK150m, paid in cash, with up to SEK120m to be paid in earnouts related to product development and the future revenue performance of Abios.”

Mielenkiintoinen hankinta, saadaan jalkaa oven väliin esportsin suhteen. Liikevaihto 2020 18MSEK, joka ilmeisesti kaksinkertaistunut vuodesta 2019. Tältä vuodelta en löytänyt tietoja, missä mennään liikevaihdon suhteen

Uutinen huhtikuulta, jossa aiheena Unibet ja Abios

"Within three years, Kristersson predicts esports to be one of the most important verticals for operators, leading to new innovative aspects of the experience, whether those are brand-new betting formats, widgets, or something different.

Today, Unibet prides itself to be one of the few sportsbooks that can reliably bring esports betting options to Swedish customers and other regulated markets, and no small part of this has been made possible by the company’s collaboration with Abios."

Kristian Nylen haastattelussa liittyen tuohon Abiosin hankintaan. Muutama poiminta;

“Abios has also developed its own proprietary technology and highly sophisticated data management methods, which will not only benefit our esports betting product, but also benefit us in other areas of the business.”

“Our primary objective is to ensure Abios has what it needs from us to continue on its growth path while we help them to build out their esports odds and trading capability. Once we’ve done that, we’ll of course look to incorporate the Abios esports betting and data offering into our modularised platform via our trading gateway, which essentially allows third parties to deliver content and odds to and through our core platform.”

“…the data management capabilities Abios has developed will benefit Kambi in other areas of the sportsbook. In addition to that, I also believe Abios has a range of products and services outside of the core sportsbook that will be of great interest to our partners, such as esports data and visualisations. So, in general, this acquisition will only be of benefit to our partners and improve the offering they can provide to their players.”

" Q: When should we expect the benefits to begin to materialise?

KN: We’ll get to work straight away but I’d expect to see momentum build throughout 2022 and beyond"