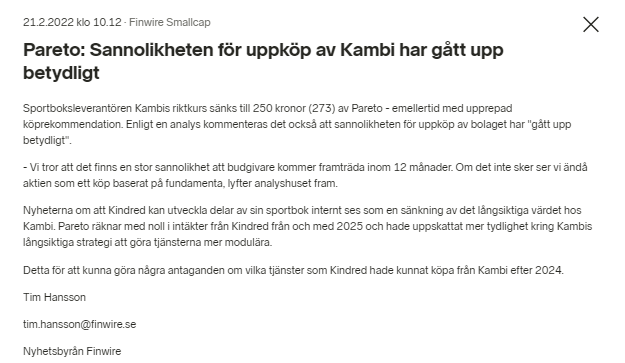

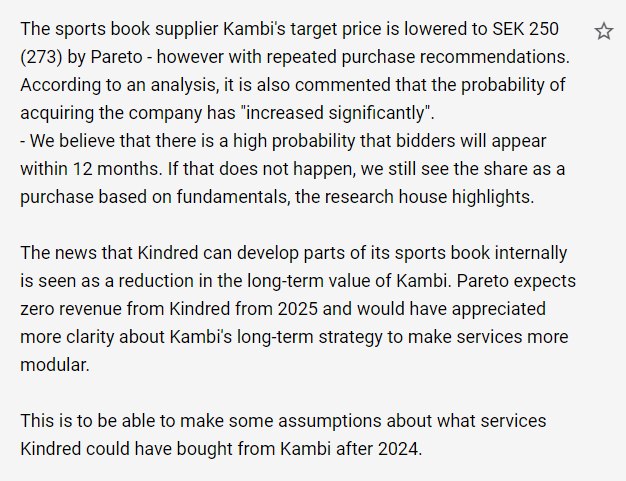

Toiseksi isoimman omistajan mietteitä. Spekuloi, että diili olisi tehty kambin aloitteesta ja mahdollinen ostaja olisi tullut haistelemaan tilannetta

But not everyone thinks this is bad news for Kambi. The second largest owner, Keel Capital, which owns Kambi shares for just over SEK 300 million, estimates that it is Kambi who has been in the driver’s seat when it comes to today’s information, writes Dagens industry.

"There is no reason for Kindred to extend two years so the deal was initiated without a doubt by Kambi and a bidder has probably appeared ", tweets Mathias Svensson.

Onko kenelläkään tullut vastaan pohdintaa, että jos joku olisi kambia ostamassa:

Mistä päin potenttiaaliset ostajat löytyvät

Millä alueella ostotarjous voisi liikkua

Itse laskin ennen tämänpäivän uutista karkean hintahaarukan pyörivän 250-350sek alueella, mutta nyt poisonpillin poistuttua on hankala nähdä miten se vaikuttaa yhtiön arvostukseen(muuta kuin positiivisesti).

Edit:

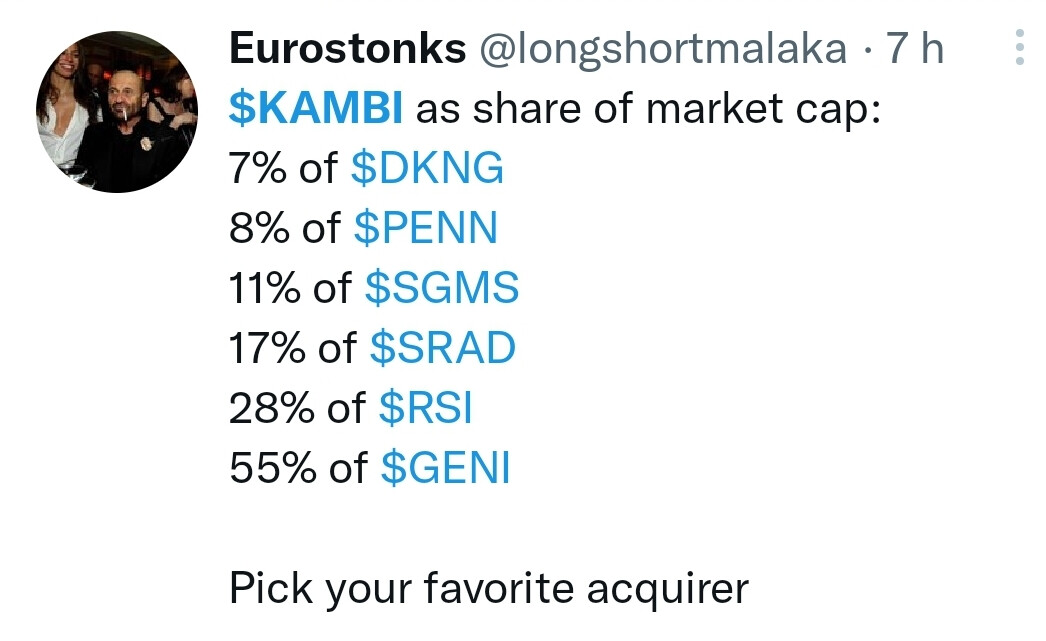

Löytyi ainakin joku näkemys mahdollisista ostajista.

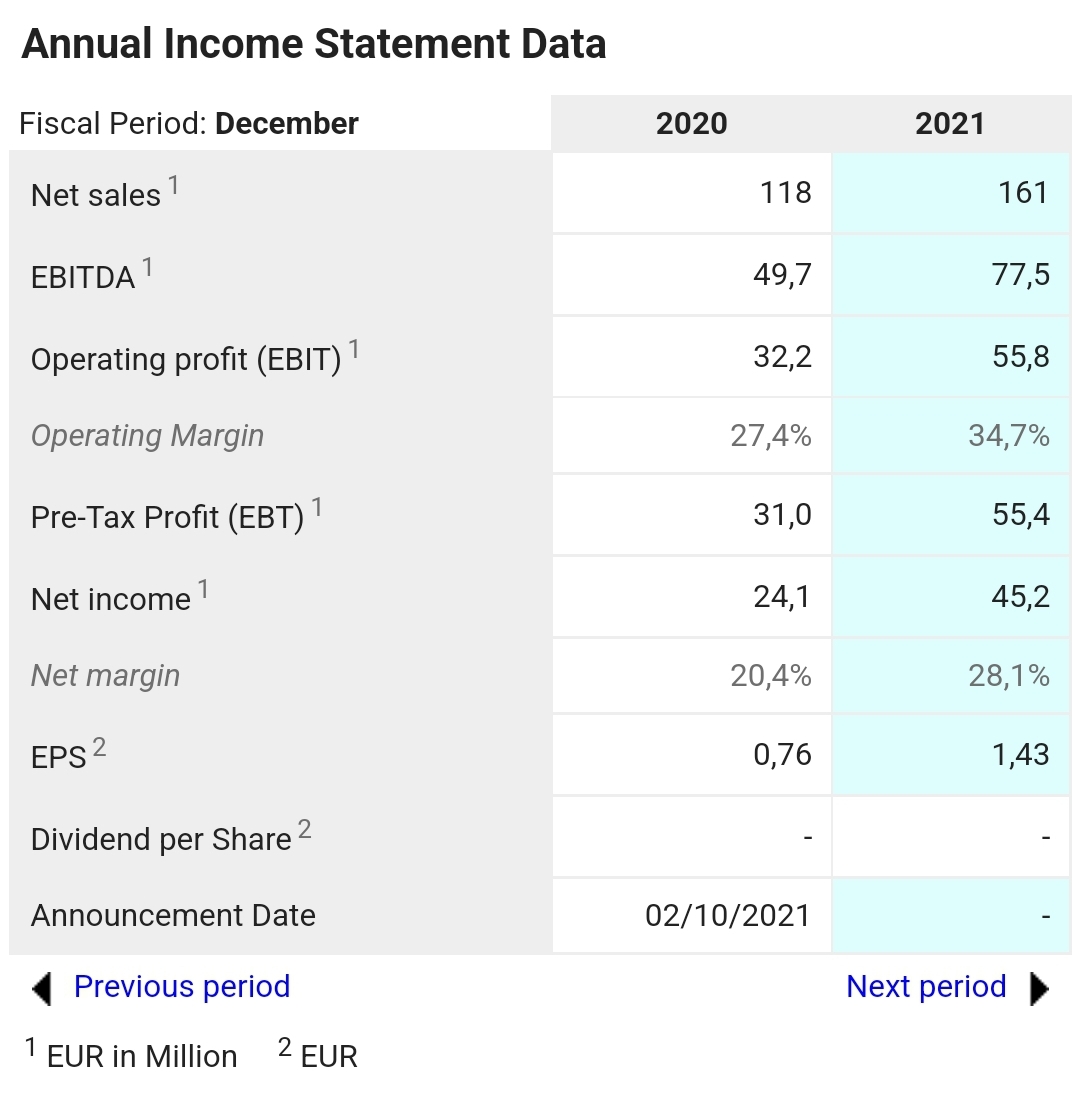

Revenue amounted to €34.9 (Q4 2020: 46.9) million for the fourth quarter of 2021, a decrease of 26%, and €162.4 (2020: 117.7) million for the period January to December, an increase of 38%

Operating profit (EBIT) for the fourth quarter of 2021 was €7.1 (22.2) million, at a margin of 20.2% (47.3%), and €57.0 (32.2) million, at a margin of 35.1% (27.4%) for the period January to December 2021

Profit after tax amounted to €6.1 (17.3) million for the fourth quarter of 2021 and €46.4 (24.1) million for the period January to December 2021

Earnings per share for the fourth quarter of 2021 were €0.198 (0.558) and €1.501 (0.781) for the period January to December 2021

Cash flow from operating and investing activities (excluding working capital movements and acquisitions) amounted to €4.8 (20.5) million for the fourth quarter of 2021 and €44.6 (28.7) million for the period January to December 2021

The 2022 AGM will be held on 17 May 2022. The Board proposes that no dividend is paid out.

Pieni kyykkäys Q4:lla (viime vuoteen verrattuna) olikin odotettavissa, kun DKNG yhteistyö päättyi. Ainakin marketscreenerin ennusteista mentiin yli, mutta olisikohan jossain vähän laajempaa consensusta tarjolla?

Sportboksleverantören Kambi redovisar ett rörelseresultat för det fjärde kvartalet 2021 på 7,1 miljoner euro motsvarande en rörelsemarginal på 20,2 procent. Analytikerna i Infronts sammanställning av fyra estimat hade räknat med 6,7 miljoner euro och 19,7 procent.

→ Q4:n osalta Inftrontin neljän analyytikon konsensus odotti 6,7 miljoonan euron liikevoittoa ja 19,7 % liikevoittoprosenttia.

Intäkterna uppgick till 34,9 miljoner euro. Här väntades 34,0 miljoner euro. Resultat efter skatt blev 6,1 miljoner euro mot förhandstipset på 5,3 miljoner kronor.

→ Liikevaihdon odotettiin olevan 34,0 miljoonaa ja tuloksen verojen jälkeen 5,3 miljoonaa

SUMMA SUMMARUM: Kaikki konsensusennusteet ylitettiin Q4:n osalta vaikka lasku vertailukauteen onkin ruma

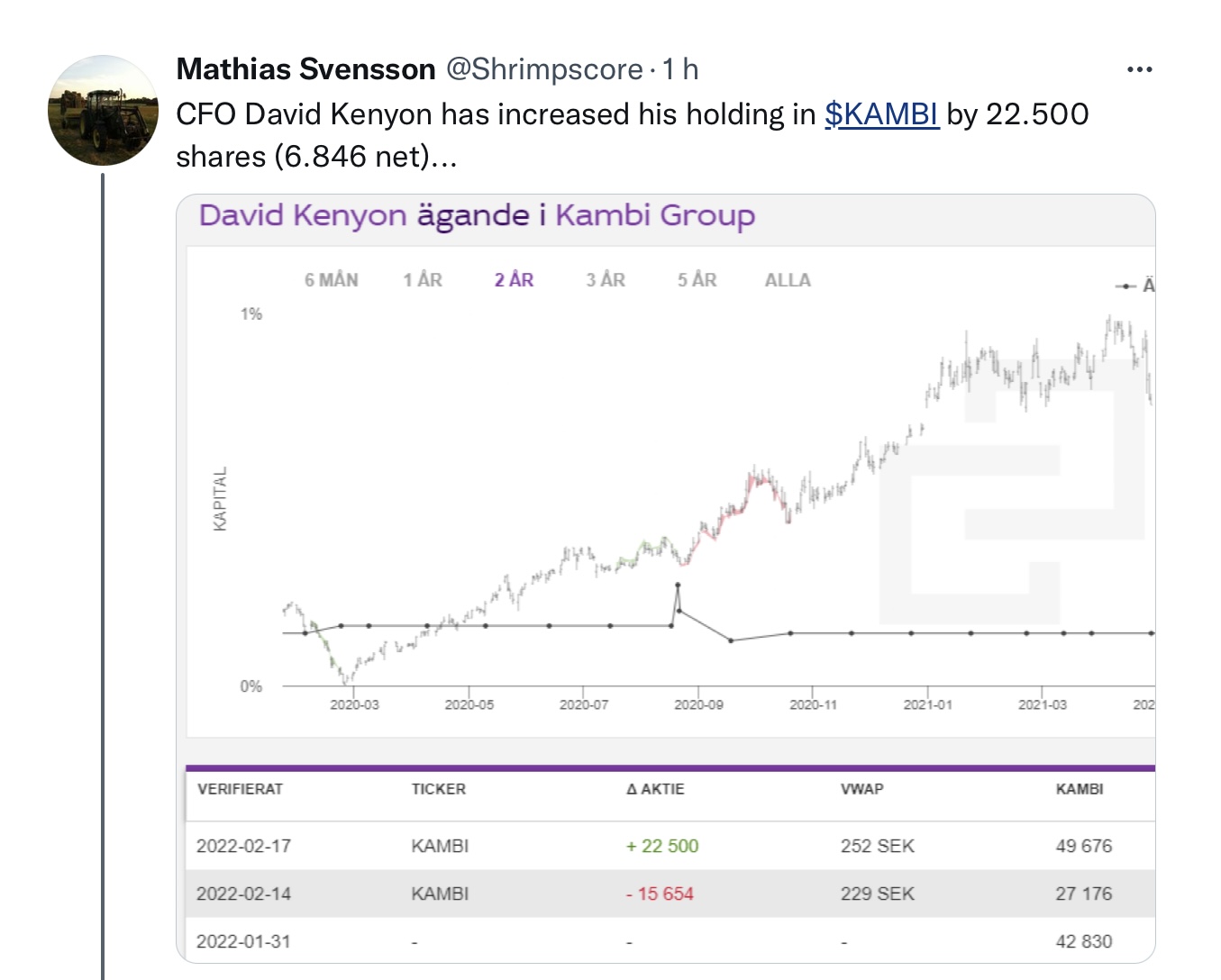

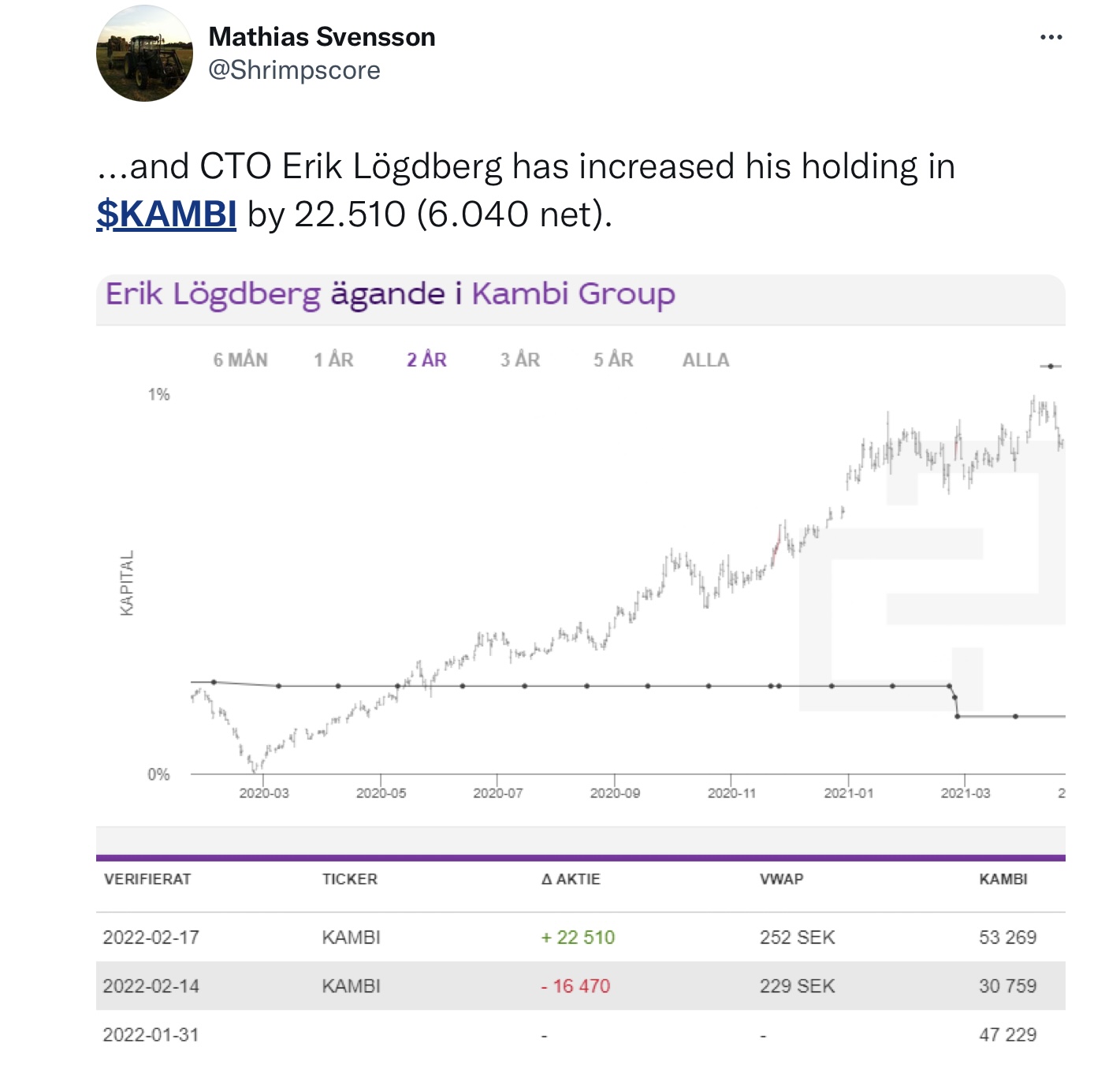

Kambilla tosiaan mielenkiintoista droppia. Eilen osake putosi, kun selvisi että kaksi pomoa oli myynyt osakkeitaan 14.2. Vähän ajan päästä tarkentui, että osakemyynnit oli tehty sen takia että samaiset pomot voisivat rahoittaa optioiden kautta tulevia osakeostojaan ja maksaa verot.

Nyt CFO:lla ja CTO:lla on siis enemmän Kambin osakkeita kuin aiemmin. Mutta kurssi niiaa eilisen väärinymmärryksen muistosta.

Näkisin laskun syyksi sen, että tämä todistaa, ettei suljettu ikkuna ole kiinni, mikä kertoisi, että neuvottelut ostotarjouksesta olisivat jo käynnissä. Tietysti, kun selvisi että nettona lisäsivät, niin erikoista, että lasku jatkuu sen jälkeen.

Eipä jaksa tässä markkinassa kantaa hyvä tulos & ostohuhutkaan kovin kauaa. Ja kyllähän nuo sisäpiirimyynnit & merkkaukset veivät nopeimmilta ostohuhuilta siivet, sillä ainakaan neuvotteluihin asti ei vielä olla edetty.

Nyt on kelattu tuosta viime viikon nousupyrähdyksestä suurin osa (65%?) takaisin, ja ollaan hieman edellisviikon lähtöpistettä alempana. Ta-mielessä bull flag ei siis ole enää voimassa, ja weekly up trend saatiin myös invalidoitua (jos nyt edes oli missään vaiheessa oikeaoppinen).

Samaan aikaan isommat ruotsin pelifirmat (Evo, Embracer) ovat laskeneet muiden teknojen mukana sen 10-15%, joten suhteessa niihin Kambi on hieman edellä. En odottaisi lähiaikoina ainakaan tuon 270SEK rikkomista, mutta pientä pomppua alkuviikkoon mikäli indeksit eivät kyykkää kovemmin. Voi toki myös jäädä mörnimään tänne 200SEK pintaan. Itsellä pitkän salkun suurin, ja pieni satsi otettu myös swing-mielessä.

Onko AnttiM sulla näkemystä millaisesta preemiosta mahdollisessa ostotarjouksessa puhuttaisiin? Jossakin seekingalphan artikkelissa maalailtiin 320-380sek tasoa, mutta tämä taitaa olla vain arvailuja. Kambin asema viimeisenä itsenäisenä sportbookkina kyllä varmasti houkuttelee ostajia.

Tuskin kellään on tässä vaiheessa muuta kuin arvauksia. Omat laput eivät varmaankaan lähtisi vielä tuolla rangella, sillä uskon kasvun jatkuvan 20+%:n vauhdilla vielä useamman vuoden, ja ebit-marginaalien palautuvan takaisin tuonne 30+%:n luokkaan. Ennusteiksi varmasti liian bulleroita, mutten myöskään ole nähnyt vielä riittävän hyviä perusteita sille, miksi in-house ratkaisut olisivat Kambin globaalia tarjoamaa parempia. Ehkäpä meidän industry specialist @Homeros osaa avata paremmin näitä taustoja, operaattorien näkökulmasta?

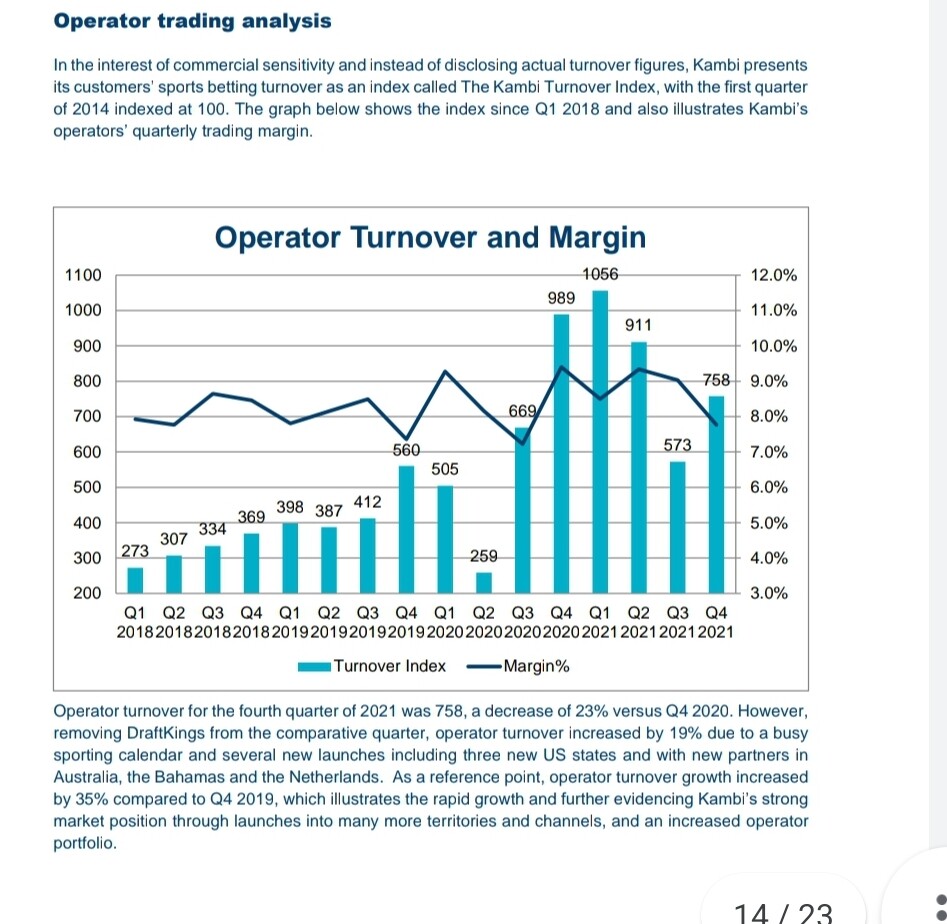

Nythän isosta kolmesta asiakkaasta on lähtenyt/lähdössä kaikki kolme (Q3/21, 23-24 ja 26), joten on mielenkiintoista nähdä miten hyvin Kambi onnistuu löytämään korvaavia asiakkuuksia, ja toisaalta miten hyvin irtautuneet/irtautumassa olevat operaattorit pärjäävät omilla in-house järjestelmillään. En osaa sanoa asiakasnäkökulmasta muuta, kuin että Unibetillä oli hyvin vähän pelattavaa olympialaisten aikana (omat asiakkuudet: Unibet, nordicbet, coolbet, betfair ja kotoinen veikkaus). Tästä voi päätellä joko kerrointen olleen tehokkaasti laskettuja, tai sitten sen että marginaaleja pidetään liian korkealla, mikä voi näkyä myöhemmin asiakaskatona. Toisaalta, voi myös olla että korkeilla marginaaleilla onnistutaan kadottamaan voittavat asiakkaat (kuten allekirjoittanut), ja jäljelle jääviä rahastetaan ihan urakalla. Joka tapauksessa pelimäärät näyttäisivät olleen kasvussa olympialaisten ajan, mikä korreloisi hyvin esim. Evotrackerin lukujen kanssa.

Edit: ainakaan DKNG:n parista viimeisestä osarista ei löytynyt mitään indikaatiota in-house sportsbookin palautusprosentista/marginaaleista. Q3:lla promottiin vielä hyvää päätöstä, mutta Q4-esityksessä ei mitään mainintaa siirtymisestä. Voisi kuvitella, että jos marginaalit olisivat ylittäneet Kambin (historiallisesti heikon) performanssin Q4/21 aikana, olisi tätä tuotu vähän paremmin esiin. No, mene ja tiedä, ehkä tästä kuullaan sitten kun saavat vähän enemmän kokemusta

Kun operaattorit ovat ilmoittaneet näistä siirtymistä in-house alustoihin, niin he ovat aina perustelleet sitä halulla parantaa asiakakokemuksella ja kyvyllä hallita tarjontaa paremmin ja erikoistua sisällössä. Viimeksi Kindredin TJ tässä haastattelussa: https://igamingnext.com/news/qa-kindred-group-ceo-henrik-tjarnstrom-on-the-decision-to-reduce-reliance-kambi-in-favour-of-building-an-in-house-sportsbook-platform/

Tunnen huonosti näiden vedonlyöntialustojen teknistä puolta, joten en oikein osaa sanoa, mikä on sitten se ratkaiseva ero Kambin tuotteeseen, koska kyllähän Kambi on puhunut, että heidän alustassaan on näitä työkaluja sen tarjonnan räätälöimiseen. Ainakin Leovegasin edustaja oli toista mieltä in-housen tärkäydestä ja räätälöintimahdollisuuksista tuossa aiemmassa haastattelussa joka on tässä ketjussa.

Takavuosina kommentoitiin, että Kambi puolitti operaattoiden kustannukset verrattuna siihen, että operaattorit luovat kaiken tyhjästä in-housena, mutta tästä on jo vuosia, ja voi olla, että tässä suhteessa on tapahtunut kehitystä vuosien mittaan, ehkä näitä teknologioita on paremmin saatavilla ja ammattilaisia, jotka osaavat niitä rakentaa on nykypäivänä enemmän ja (halvemmalla) saatavilla, jolloin se kustannusvertailu oman teknologian rakentamiseen ei ole ehkä enään niin edullinen Kambin hyväksi.

Myös online-vedonlyöntiä varsinkin Yhdysvalloissa vaivaava iso kannattavuusongelma varmasti vaikuttaa. Se näkyy kaikkein voimakkaimmin Draftkingsin tuloksessa (mutta kaikilla muillakin menee kyllä yhtä huonosti). Normaalisti (Euroopassa) online-vedonlyönnissä käytetään 30 % liikevaihdosta mainontaan, Draftkings käyttää 76 % ja Fanduel myös yli 50 %. Lisäksi Draftkingsillä hallinnolliset kulut syövät 64 % liikevaihdosta. Näiden lisäksi affliatet ottaa operaattoreilta ~10 % pelikatteesta ja Kambi ottaisi vastaavasti sitten sen oman ~10 %. Sitten pitäisi vielä osavaltiosta riippuen maksaa veroa 10-50 % pelikatteesta ja jos bonukset eivät ole verovähennyskelpoisia niin se todellinen veroprosentti on paljon korkeampi. Operaattoreilla tulee olemaan valtavia vaikeuksia tehdä edes positiivista käyttökatetta vallitsevassa ympäristössä, joten tätä taustaa vasten on ihan loogista, että he tekevät kaikkensa kulujen pienentämiseksi ja ulkoisten kulujen leikkaaminen ostamalla omat vedonlyöntialustat tai affliatesivustot näyttää olevan suosittu strategia. Osaltaan tämä varmaan koskee myös Eurooppaa: silloin kun markkina oli pääosin harmaa ja kaikki operaattorit olivat offshore-operaattoreita, jotka maksoivat korkeintaan Maltan 5 % lähdeveroa, niin oli varmaan varaa luovuuttaa ~10 % pelikatteesta Kambille, sillä ei ollut niin suurta merkitystä, mutta nykyään kun on lähes kaikissa maissa on maakohtaiset lisenssit pitää maksaa pahimmillaan paikalliset uhkapeliverot pelikatteesta + paikalliset lähdeverot, jolloin toiminta on hyvin heikosti kannattavaa ja ehkä säästöjä etsitään leikkaamalla ulkoisia kuluja. Kindredillä on jo nykyään oma vedonlyöntialusta juuri siellä missä on 50 % uhkapelivero eli Ranskassa ja nyt Hollantiin tulee 30 % uhkapelivero, joten ehkä tämä on yksi syy Kindredillä pyrkiä Kambista eroon.

Mutta varmaan Kambi löytää asiakkaita sitten pienempien offshore operaattoreiden keskuudesta, jotka eivät altistu korkeille veroille ja näille kannattavuusongelmille, mutta eri asia on sitten paljonko rahavirtaa sieltä on saatavissa.

Ostotarjouksesta sen verran, että esimerkiksi Las Vegas Sands voisi olla yksi mahdollinen ostajakandidaatti. Toki vedonlyöntialustojen valuaatioille on käynyt huonosti tässä vuoden aikana kun hype on kuolemassa ja Yhdysvaltojen vedonlyöntimarkkina on paljastumassa aika huonoksi liiketoimintaympäristöksi (koskee koko sektoria). Esimerkiksi WynnBet-vedonlyöntialusta oli listautumassa SPACIn kautta viime vuonna 3,2 miljardin dollarin arvostuksella, mutta kauppa peruttiin ja nyt kun eletään vuotta 2022 niin pyyntihinta on kuulemma laskenut 500 miljoonaan. Draftkings osti SBtechin 9x EV/Sales hintaan, mikä vastaisi Kambin tapauksessa jotain 470 SEK osakkeelta, mutta Draftkings nyt osti paskaa ylihinnalla, joten vähän vaikea sanoa mikä olisi realistinen ostotarjous Kambille, varsinkin nyt kun arvostukset ovat kauttaaltaan romahtaneet.

Loistava vastaus, kiitos! Lainasin ylle mielestäni asian pihvin, eli tavoitteet kulujen karsimisesta ja palvelun lokalisoimisesta. Ehkä tarkentaisin vielä, että operaattorille Kambin palvelu on muuttuva kulu (esim. 10% pelikatteesta), mutta oma investointi voidaan nähdä (jossain määrin) kiinteänä kuluna, joka skaalautuu toiminnan kasvaessa. Investointi ei myöskään ole tänä päivänä ihan mahdoton, sillä osaajia ja teknologiaa tosiaan löytyy paremmin kuin vaikka 5 vuotta sitten. Itse haluaisin kuitenkin nähdä kolikolla myös toisen puolen, eli jos Kambin kertoimilla pystyy tekemään 10% enemmän pelikatetta (vs. in-house), niin silloinhan siitä kannattaa ehdottomasti maksaa.

Kilpailukykyiset kertoimethan ovat ensisijaisesti asiakkaan etu, ja tuovat etenkin enemmän pelaavaa liikennettä sivustolle. Toisaalta liian hyviä kertoimia tarjotessa sulaa helposti koko operaattorin tuotto, etenkin näissä lisenssimaksua tai rahapeliveroa keräävissä paikoissa. Eli vaikuttaisi siltä, että näillä in-house päätöksen tehneillä operaattoreilla on tavoitteena joko:

Heikentää kerrointarjoamaa siitä mitä saavat Kambilta, ja näin ollen kuoria parempia marginaaleja (jatkuvasti supistuvalta asiakaskannalta). TAI

Asettaa markkinointimielessä parempia kertoimia tiettyihin kohteisiin/lajeihin, joiden avulla houkutellaan uusia asiakkaita, jotka lopulta häviävät rahansa muihin, heikompien kertoimien kohteisiin (case Kindred?) TAI

Kasvaa niin paljon tulevaisuudessa, että nämä isotkin panostukset omiin sportsbookeihin tulevat olemaan alle 10% pelikatteesta (case DKNG)

Ongelmana kahdessa ensimmäisessä on se, että asiakkaat tiedostavat mitä tapahtuu ja välttävät kyseisiä operaattoreita (tai cherry-pickaavat vain parhaat kertoimet). Tämä ei välttämättä ole iso riski, ottaen huomioon perustallaajan tietämyksen urheiluvedonlyönnin palautusprosenteista ja kiinnostuksen kerrointen vertailuun. Kolmannessa vaihtoehdossa riskinä on koko operaation kannattavaksi saaminen, mikä pahimmillaan vie koko operaattorin nurin ja asiakkaat jaetaan uudestaan pienempien kilpailijoiden kesken. Mutta onnistuessaan parantaa toki kilpailukykyä suhteessa Kambi-asiakkaisiin.

Edit: Tästä itse asiassa herää kysymys, että voisiko Kambi myöntää (tai myöntääkö jo) alennuksia sellaisiin paikkoihin, joissa on kovat veroasteet ja kilpailua muiden kerroinalustojen suunnalta? Pienempi %-osuus pelikatteesta tekisi näistä inhousing-investoinneista heti vähemmän kannattavia.

Osaako kukaan sanoa, onko näiden kertoimien ja alustojen kilpailukyvystä mitään tutkimuksia? Suurin osa kertoimistahan on julkisia ja haettavissa rajapintojen kautta, joten tällaisen toteutus pitäisi olla ainakin teknisesti mahdollista. Ja toisaalta, onko niillä paremmilla kertoimilla sitten kuinka paljon merkitystä (asiakashankinnalle ja -pidolle), jos Draftkingsin strategiakin pohjautuu noin puhtaasti markkinointiin?

Itse olen tarkottanut että pelikate = gross gaming revenue (GGR) = game yield = hold. Pelikatteelle on sinänsä on vähän eri määritelmiä, mutta yleisesti ottaen se on pelaajien pelaamat rahat - pelaajien voittamat rahat. Teoriassa pelikate voisi olla sama asia kuin GAAP tai IRFS liikevaihto, mutta käytännössä näin ei taida koskaan olla. Sitä voi ajatella eräänlaisena bruttoliikevaihtona, joka on normaalisti online-vedonlyönnissä 30 % suurempi ja Yhdysvalloissa 2 kertaa suurempi kuin todellinen nettoliikevaihto, koska pelaajalle annetaan näitä ilmasia vetoja, kirjautumisbonuksia jne, jotka inflatoi sitä pelikatetta, mutta jotka eivät ole sinänsä liikevaihtoa tai -voittoa tuottavia. Pelikatteesta eli siitä bruttoliikevaihdosta peritään sitten usein kuitenkin ne uhkapeliverot ja jotkut antavat vähentää ne bonukset ennen veroja kokonaan tai osittain jotkut taas eivät. (Brutto)pelikatteesta pitää vähentää ne bonukset/kompensaatiot jotka ovat eivät ole ehdottomasti vaihdettavissa käteiseen rahaan ts. pelaajan nostettavissa sieltä pelitililtä (ts. ei oikeata rahaa) niin päästään tavallaan GAAP tai IRFS liikevaihtoon ja se on se luku minkä uhkapelifirmat sitten raportoivat esim. osavuosikatsauksissaan liikevaihtona.

Tarkistin vielä mistä välistä Kambi nyt vetää oman osuutensa. Vuosikatsauksessa lukee seuraavasti: “Kambi charges its operators a fee based on a number of variables including fixed fees, the number of live events offered and commission based on a revenue share of operators’ Gross Gaming Revenue (GGR) less deductible costs, such as certain capped marketing incentives and tax (i.e. NGR, as shown in the graph below).” Tää on siinä mielessä taas oleellista, että Kambi ottaa osuutensa nettoliikevaihdosta eli verojen ja insentiivien jälkeen, mutta tämän mukaan insentiivien vähennyksessä on joku yläraja, mikä ehkä oli amerikkalaisten operaattoreiden suuntaan ongelmallista, koska ne käyttivät ja käyttävät edelleen niin paljon bonuksia, jolloin niiden pitäisi maksaa Kambille joku ylimenevä osuus myös sellaisesta pelikatteesta, joka ei tuota ollenkaan oikeaa liikevaihtoa (pelkästään bonusten tuottamaa pelikatetta) versus se että rahat säästyy jos koko roska on tehty in-house. Vähän monimutkaista ja en tiedä kuinka iso merkitys sillä oikeasti on, se riippuu kuinka paljon Kambi antaa operaattoreiden vähentää niitä markkinointi-bonuksia/insentiivejä ennen kuin vaatii oman osuutensa.

Tässä on paras kirjoitus pelikatteesta ja sen raportointiin liittyvistä ongelmista, jos haluaa tietää asiasta lisää: Gambling KPIs: GGR – fool’s gold…

Mielenkiintoinen hinta-arvio ottaen huomioon Draftkingin ostaneen kambin markkina-arvoa selkeästi kalliimmalla softayrityksen inhouse sportbookin kehittämiseen. Kambin hinta oli tällöin (muistaakseni) ~300SEK.

Olisi mielestäni erittäin outoa, jos tarjous olisi valmiista sportbookista vähemmän kuin mitä esim. Draftking maksoi.

No, oli miten tahansa, kyllähän tämä haiskahtaa siltä, että ostotarjousta tulossa.

Se oli silloin, nyt on nyt. Valuaatiot sektorilla laskeneet selvästi. Kuten tuossa pari viestiä sitten mainittiin, WynnBetin arvostus putosi noin kuudesosaan alle vuodessa.

Wynnbet on altavastaaja alalla ja pyrkii eroon online gambling osuudestaan, koska ei pärjää muille toimijoille tai ei halua edes lähteä kilpailuun.

Wynnbetin CEO viime earningcallissa:

“Maddox stated that rivals, such as DraftKings and FanDuel, were “spending too much” to gain market share. He added that “the economics are just not something that we’re going to participate in.””

Itse näen, että Kambilla on erittäin hyvä alusta. Toimintaa niillä on muullakin kuin p-amerikassa kuten wynnbetillä. Niiden alusta toimii, esim. Draftkingillä ei, joka hakee agressiivisesti markkinaosuutta P-amerikasta.

En nyt sanoisi että alan valuaatiot olisi muuttuneet. Wynnbet listautui Spacin avulla, joiden 2021 valuaatiot olivat jotain älytöntä ja ne toimii pelkästään P-amerikassa. Ala on kilpailtu ja reguloinnin aikana suurin osa toimijoista kuihtuu pois.