En ole kyllä samaa mieltä. Perusteluita ed. viestissäni. Marimekolla oli tuolloin (miksei vieläkin markkinahäiriöstä huolimatta) karsean kova trackki alla ja järjetön tulos- ja kasvuvauhti päällä. Silti alennuksella samaan kastiin.

Ei se nyt päivässä sun/mun bemarikaan mene kaupaksi saati markkinahintaan jos mennään kadulle huutelemaan vaikka olisi kylän paras peli.

E. Herkullista olisi nyt kaivaa esim. Hoivatilojen nopeutettujen tuloksia. Vaikka onkin eri alalla täysin. Avaa dynamiikkaa. Viisaammat vastatkoon, mutta karkeasti yhdistäisin nopeutettuihin anteihin. Iso läjä nopeasti myydään niin… noh, maalaisjärkeäkin.

Revenioon kun viittasin niin siellä nyt ollaan ja oltaisiin preemiolla ostettu ties milloin jo firmaa tai osia siitä ja kieli pitkällä kärkytään ja kysytään myyjiä. Kamuxin kohdalla normaali alennus tavanomaisessa blokkikaupassa ei ainakaan mun viisareita värisytä kun pääomasijoittaja myy tavanomaista pidemmän holdin jälkeen. Paitsi ostopuolella.

Osakesäästötilin kamux-possa tuli tänään tuplattua 7,20 päiväpohjilta. Pakko nostaa hattua ketjun myyntitilastojen seurannalle, helpottaa päätöksentekoa epävarman kvartaalin aikana

Kiitos @IT1 tilastoista, todella mielenkiintoista seurata näitä. Muut autofirmat ovat julistaneet uutisissa, että myynti on viime vuoden tasolla Q2:lla tai reilusti parempaa.

“– Ketjun käytettyjen henkilöautojen kauppa kasvoi kuluneen vuoden huhtikuussa vajaat 10 % ja toukokuussa jopa 15 % huolimatta koronavirusepidemian aiheuttamasta globaalista epävakaudesta, kerrotaan J. Rinta-Joupin tiedotteessa.”

Osa kertoo siitä, että autoista voi olla pulaa heinä-elokuussa. Tämä on Kamuxille ja isolle varastolle ja hyville ulkomaan kontakteille mahdollisuus.

Q2 Kamuxilla myynti 11304 ja reilu viikko jäljellä kuukautta. Q2 2019 myynti 13441, eikö tämä tarkoita että Kamuxilla myynti (kpl) tulee laskemaan ellei nyt myydä 1,5 viikossa 2100 autoa? Onko Kamux avannut monta liikettä Q2 2019 jälkeen?

Muistaakseni Kamux avasi vuonna 2019 kymmenen uutta liikettä. Sitä en tiedä miten ne sijoittuivat vuodelle.

Olenko ymmärtänyt oikein että markkina odottaa että Kamuxin loppuvuosi menee heikosti. Vuoteen lähdettäessä ennustettiin 16% liikevaihdon kasvua targetilla Osta 9,50€.

Tuoreimmassa Inderesin raportissa on liikevaihdon kasvu 2% vuodelle 2020 ja kun ottaa huomioon hyvän Q1 ja tällä vastaan tuleen datan tuntuu ennuste hyvinkin varovaisella.

Itse lähdin tänään kamuxin kyytiin ensimmäistä kertaa sitten helmikuun.

Olin kyllä selvästi yliarvioinut Koronan negatiivisen vaikutuksen autokauppaan ja vähän jopa näyttää että vaikutus on päinvastainen.

Täältäkin iso kiitos myyntitilastoja jakaneille

10 uutta liikettä avattiin vuonna 2019. Katoin Kamuxin vuosikertomuksesta miten nuo avaukset ajottui. Suomeen neljä uutta liikettä, Ruotsiin neljä ja Saksaan kaksi. Alkuvuonna oli eniten liikkeiden avauksia 2019.

Q1/19: Oulu, Kajaani, Nurmijärvi, Karlskrona, Nörrtälje

Q2/19: Forssa, Helsingborg

Q3/19: Stade, Heide

Q4/19: Halmstad (+ hyötyautopiste Joensuu)

2020

Q1/20: Espoo (+ hyötyautopiste Jyväskylä)

Q2/20: Kaltenkirchen, Tornio, Tukholma, Värmdö

(myöhemmin: Lübeck)

Laitetaan vielä samalta sivulta Kamuxin autojen myynti v. 2019. Hyviä lukuja.

Q1/19: 12 187

Q2/19: 13 441

Q3/19: 15 409

Q4/19: 14 395

Näitä ei osareihin ole listattu erikseen, mutta kasvattanevat ainakin muutamalla autolla potentiaalia YoY myyntimäärissä.

Olen kaipaillut uusia ilmoituksia avauksista Ruotsiin & Saksaan. Kysyin Q1 osarissa pandemian mahdollisista hidastuksista avaussuunnitelmiin. 6 uutta liikettä H1/20 aikana on hyvä tahti (jos Värmdö ja Lübeck menee H2, niin menkööt), mutta putkessa olisi kiva nähdä jo avauksia H2/20 puolelle.

Värmdö on jo avattu, kuten myös Sundsvall (molemmat löytyvät kamux.se sivuston alalaidasta). Tässä koronakriisin keskellä Q2/2020 aikana on avattu siis jopa viisi uutta myymälää.

Ehkä näitä nyt Koronan takia joudutaan hetken aikaa sulattelemaan ennen uusia myymäläavauksia. Edellisestä avausjulkistuksesta on pian neljä kuukautta, tämä on historiallisesti jopa poikkeuksellisen pitkä tauko, eli selvästi tässä nyt vähän vedetään henkeä tältä osin. Harmi sinänsä, etenkin Saksassa ja Ruotsissa olisi vapaata kenttää niitettävänä vielä mielin määrin ja aika on rahaa.

Eikö näissä uusissa avauksissa avainasemassa ole tehdä se kannattavasti. Kamuxin osalta suurin ajuri on epäilemättä se, että saadaan Ruotsi ja Saksa kannattavaksi. Silloin itse näkisin että hinta on ihan muuta kuin nyt. Tätähän markkinat alkoivat hinnoitella sisään ennen koronaa. Johtohan muistaakseni kommentoi asiaa 2019 raportin yhteydessä, että virheistä on opittu.

Siksi itse lähdin tässä kohtaa Kamuxin matkaan. Markkinat ovat ehkä nyt hinnoitelleet sen, että autokauppa käy koronasta huolimatta ja toisaalta myös keskittyy ehkä siihen.

Jos kuitenkin näyttää että kannattavuudessa tapahtuu parannusta on se mielestäni isompi tekijä kuin kasvu vuonna 2020. Se kuitenkin loppupeleissä mittaa kuinka hyvä Kamuxin konsepti on ja tässä kohtaa aletaan katsoa minkälaiset kertoimet hyväksytään.

Kamux on koronan yksi parhaiten kukistaneista ja vieläpä ilman yhteiskunnan tukia (?). Kulut meni heti pohjille kun kotona tuli ja nyt taas poijjaat päässeet myyntiin kiinni. YES!

Kun on old school sijoittaja niin eipä tule hankittua lisää yli 6.83 eli yli KHH:n. Mutta 6.82 on jo pilkki vetämässä.

Masse-setä, FA, ihan tavallinen kyläkauppakin ostaa halvalla ja myy kalliilla:smiling_face_with_three_hearts:

Ruotsi on ollut kannattava jo vuodesta 2018 lähtien, mutta ihan totta että johto on kommentoinut etteivät ole tyytyväisiä nykyiseen kannattavuustasoon Suomen ulkopuolella.

Vaikea sanoa tarkalleen millä sitä kannattavuutta aiotaan nostaa, varmasti viilausta ja optimointia toimintamalleissakin, mutta luulen että suurin vaikutus tulisi nimenomaan oikein asemoidusta ja ripeästä kasvusta (johdon sanojen mukaan Ruotsissa laajennuttiin aluksi liian nopeasti liian isolla maantieteellisellä alueella ja tästä on nyt opittu).

Sekä Ruotsissa että Saksassa on oma maaorganisaationsa joka on rakennettu kasvua ja nykyistä isompia volyymeja ajatellen, eli ne rasittavat tällä hetkellä kannattavuutta kuten kuuluukin jos/kun halutaan kasvaa voimakkaasti. En usko, että Kamux harkitsee hetkeäkään näiden maaorganisaatioiden pienentämistä vaikka tällä voitaisiinkin ehkä jo nyt saada jopa Saksakin kannattavaksi, samalla kun pitäisi tinkiä kasvutavoitteista. Nämä kiinteät kulut saadaan siis skaalattua ja siten kannattavuutta parannettua vain volyymia kasvattamalla, ja tässä uudet myymälät ovat väistämättä isossa roolissa. Isommat volyymit parantaisivat myös neuvotteluasemia integroitujen palveluiden osalta, eli tätäkin kautta kannattavuus paranisi nimenomaan kasvun avulla.

Voi hyvin olla, että ajattelen jotain pahasti väärin, mutta itse uskon nimenomaan uusien myymäläavausten olevan hyvin tärkeässä roolissa Ruotsin ja Saksan kannattavuuden nostossa. Siksi odottelen uutisia uusista myymälöistä kuumeisesti.

Joo viittasin juuri tuohon mitä johto on kommunikoinut liittyen kannattavuuteen.

Pointtini oli ehkä se ettei liikkeitä varmaankaan kannata avata jos ei sijainti ole optimaalinen etc. Eikös Ruotsin kannattavuus haasteet liittyneet osin siihen.

Oliko muuten Inderesillä ennustetta 2020 avausten suhteen?

Joo tämä on ihan totta, ei myymälöitä kannata summanmutikassa avata, vaan nimenomaan vain “oikeille” paikoille tukemaan jo olemassa olevaa presenssiä. Tästä Kamuxilla on tosi kovat näytöt, kun vielä toistaiseksi yhtäkään myymälää ei ole tarvinnut sulkea.

Tämä nostaa entisestään myymälämäärien lukumäärän merkitystä ennusteissa. Turhia myymäläavauksia kun ei ole ollut eikä toivottavasti paljoa tulekaan, niin kukin myymäläjulkistus on oletuksena hyvä uutinen. Ja kääntäen, jos myymäläjulkistuksia ei kuulu niin tämän voi tulkita niin, että johto näkee jonkinlaisia haasteita kasvun suhteen.

Tällä hetkellä haasteena on tietysti ainakin korona, mitä isompana haasteena johto tämän näkee niin sitä epätodennäköisempää on uusien myymälöiden avaukset. Toisaalta julkisuudessa ollut “vaihtoautopula” voi myös hidastaa oleellisesti myymäläavauksia. Jos autoja ei saada ostettua halutulla tavalla nykyisiinkään myymälöihin, niin uusien myymälöiden avaukset eivät varmasti vaikuta houkuttelevilta. Joka tapauksessa hiljaisuus myymäläavausten suhteen on varmasti ennemmin huono kuin hyvä signaali, vaikka siitä yksinään ei kannata kauhean suuria johtopäätöksiä tehdä.

Ennustavat keskimäärin 8 myymäläavausta vuosille 2020-2022. Tälle vuodelle on nyt avattu jo 6 myymälää ja yksi on putkessa, eli ei tämä sinänsä kauhean huolestuttavalle vielä missään nimessä näytä.

Huhhuh, viimeisen kolmen viikon aikana tuli luettua tämä ketju alusta loppuun! Täytyy nostaa tämän ketjun todella aktiivisille, tavoitteellisille, osaaville ja myös toisiaan haastaville sijoittaja-kollegoille, sekä tietysti analyytikko-Petrille! Itsellä Kamux oli jo viime vuonna kiikarissa kun sivukorvalla kuulin OP:n tyhjennysmyynneistä yms., mutta valitettavasti käytin aikaani enemmän huonompien kohteiden tutkimiseen.

Nyt päätin jo pintapuolisen tuntemuksen pohjalta koronadipin alkuvaiheessa että nyt tämä tulee salkkuun. Ja niin tulikin, vaikken ihan pohjilta saanut koska nousu markkinalla oli sen verran rajua maalis-huhtikuun vaihteessa. Kuitenkin kolme erää salkussa joista viimeisin menneellä viikolla, koko potin kh 6.65€, josta saa suurelta osin tätä palstaa kiittää (toivottavasti myös jatkossa… )

Keskustelu on ollut todella laaja-alaista niin Kamuxista, kilpailijoista kuin markkinasta yleensäkin ja sitä on ollut ilo lukea, jatkakaa samaan malliin!

Juu Saksassa on todella paljon potentiaalia ja markkinaa Kamuxille.

Olisi jännittävää nähdä kun Kamux toisi lähes ajamatonta autoa Saksasta.

Jos miettii vaikka VAG-tuottei5a niin ensin pitää Keskon rikastua ja sitten jälleenmyyjän. Kamux voisi hoitaa molemmat roolit, jos auto on ajettu alle 10.000km, niin onhan se vaihtoehto uudelle.

Heinäkuun lopulla on kiva olla lomalla ja seurata Q2 osareita.

Uskon että Q1 alaskirjaus varastoon pelastaa Q2:n pahalta pettymykseltä.

Bilello postannut twitteriin mielenkiintoisen taulukon viimeisen 20v parhaista menestyjistä S&P500 -indeksissä.

Kamuxiin liittyen listalta löytyy tickeri $KMX, tuo Kamuxin “isoveli” Atlantin toiselta puolen. Jos lähtisi isolla pensselillä maalaamaan, niin Kamuxin onnistuminen Euroopan valloituksessa… nojoo eipäs lähdetä ajatuksien kanssa sinne ettei karkaa mopo (vaihtoauto?) käsistä.

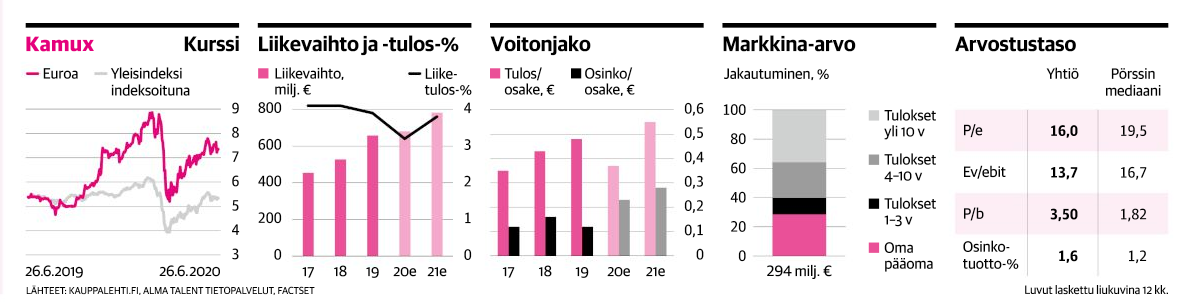

Olettaisin että tuo kamux uutinen ilmestyy KL-verkkopalveluun klo 12. Sitä ennen kuitenkin referaatti:

Kamux on osoittanut pärjäävänsä myös koronakriisissä “hämmentävän hyvin”.

Moni hieraisi silmiään kun Intera möi pörssinoteerausta alempana… yleensä tämä aiheuttaa huolta, mutta nyt sen huolen voi perustellusti kyseenalaistaa. (oma huomautus: me täällä palstalla tiedämme, ettei myyntiin liittynyt mitään dramatiikkaa)

Interan kanssa taival ulottuu vuoteen 2011. Pääomasijoittaja toimii tässä strategiansa mukaan (yhtiön kehittäminen ja irtaantuminen).

Traficomin mukaan autojen kokonaismyynti laski tammi-toukokuussa 5%.

KL:n analyytikko Rajalan mukaan 2000-luvulla annualisoitu vuosikasvu on 45%. Viiden viime vuoden aikana 25%.

Alkuvuonna tehtiin 1,6 milj. alaskirjaus. Kalliimpien autojen myynti vaikutti hidastuvan.

Kriisissä kamuxia suojaa korkea omavaraisuusaste, matala nettovelkaantuminen.

Yhtiö ei ole kuitenkaan hinnoiteltu kasvuyhtiön kertoimin, P/E nykytuloksin 16,5 vrt. pörssin keskiarvo 19,5.

Joo näköislehti oli KL:n sivuilla auki, ihan positiivinen juttu oli.

Tottakait Q2 on heikohko myös Kamuxilla, mutta integoitujen palvelujen tuotto ei yhdessä kvartterissa kyykkää, eli tämä vaimentaa iskua.

Olivat muuten kaupanneet viimeviikolla about 20te autoon rahoitusta 3,9% korolla.

Tuo on jo “puolikilpailukykyinen” kun auton pynnithän on Kamuxissa edulliset.

Rahoituksen hinnassa varmaan on painetta, kun monet kauppaa vanhoihin kosliinkin 0.9% + kulut toinen mokoma.