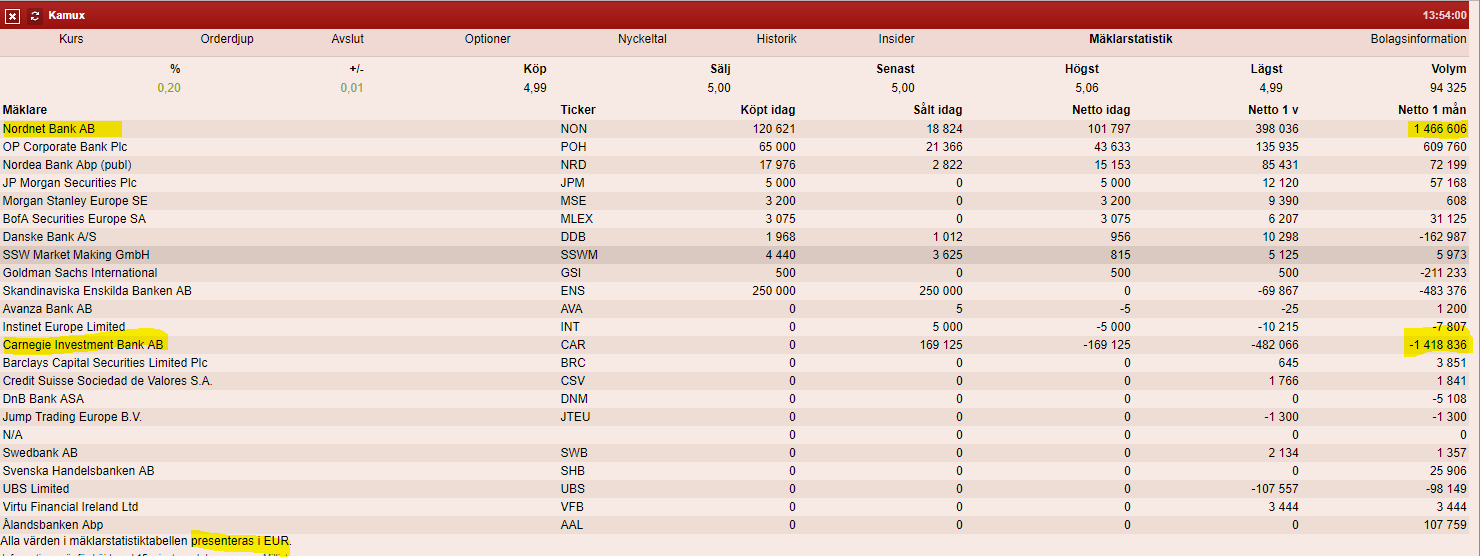

Täs näkyy hyvin OP:n rahaston (OP Suomi) Kamux-dumppaus:

Lappuja vielä 800K jäljellä… Tiedä sitten, kauanko aikovat tätä menoa jatkaa.

Täs näkyy hyvin OP:n rahaston (OP Suomi) Kamux-dumppaus:

Lappuja vielä 800K jäljellä… Tiedä sitten, kauanko aikovat tätä menoa jatkaa.

Onko nuo vain yhden rahaston omistamat vai onko tuossa niputettu monen OP:n rahaston omistukset?

Yleensä niputettu. OP Suomi dumppaa, OP Suomi pienyhtiöt (omistaa reilu 500K) pitänyt ennallaan.

Siinä taas voi ihmetellä tätä suomalaisen ”kansanpankin” toimintaa: isoin rahasto myy pää märkänä, reilusti turskalla… ”koko kansalle turskaa”.

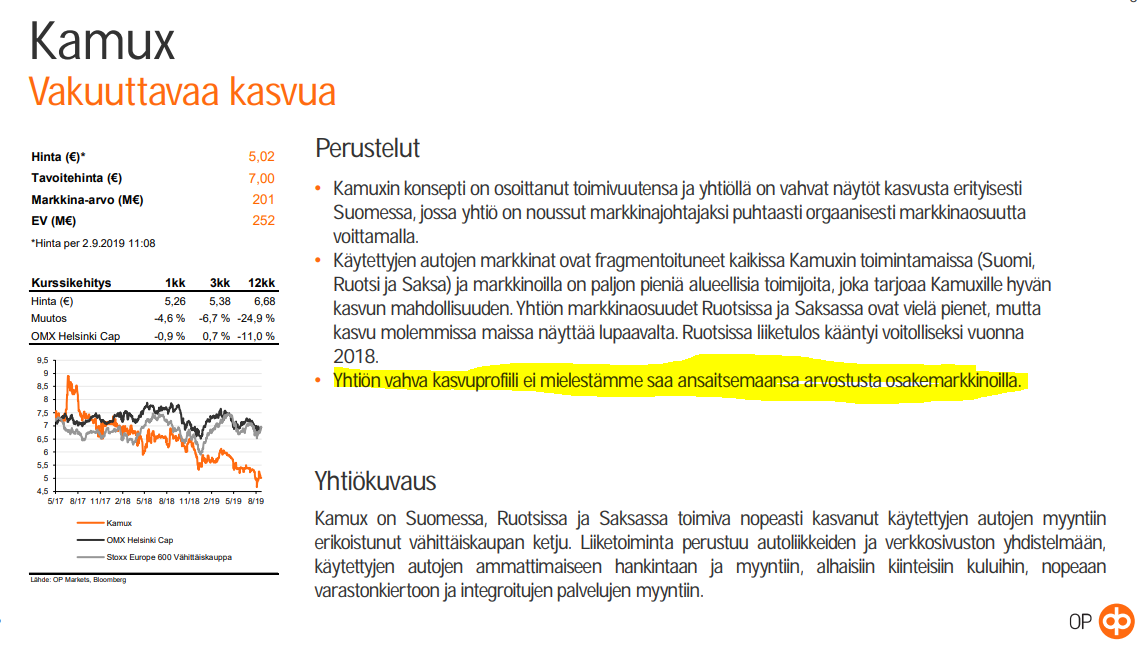

Samaan aikaan kamux löytyy OP analyytikoiden top-5 ostosuosotuksista, target 7€.

Wooot?!

Edit:

jaa miksiköhän ![]()

Näkeekö noiden välittäjien myyntihistoriaa jostain? Kuluvalta päivältä kyllä, mutta onko missään nähtävissä menneitä tietoja

Carnegie pukannut viikon toista sisään varmaan 100 000 lappua laitaan. Tehokkaita tulppia tällaiset

Toki tässä on hyvä huomioida, että Markets, joka noita analyyseja koko kansalle tekee on erillinen yhtiö OP varainhoidosta, joka todennäköisesti tekee omaa analyysiaan. Eniweis hassultahan tuo näyttää.

No tuon homman perusteella sokea reettakin näkee, että ovat ihan eri sfäärissä toimivia osastoja op:ssa.

Pää ei tiedä mitä jalat tekee jne.

Älä tee niin kuin minä teen vaan niin kuin minä sanon…

Tarkennetaan vielä, että tässä on siis kyseessä kaksi eri osakeyhtiötä ei kaksi eri osastoa. Näillä yhtiöillä on eri toimitusjohtajat ja eri päätöksen teko elimet niiden ei ole tarkoituskaan toimia yhdessä, muuten se olisi MAR vastaista käsittääkseni.

Ellei OP:ssa ole noiden välillä “kuiskuttelua”, jotta saataisiin myytyä paremmalla hinnalla, niin ainakaan OP:n myyvä puoli ei näytä suosittelevan “ostamaan” OP:n analysoivan puolen analyysin tuloksia ![]()

Ei kauheasti lisää luottoa OP:n analyyseihin. Tosin eipä sitä juuri ollutkaan, tein jo sijoittamisen alussa taaksekatsovia kartoituksia eri talojen analyyseista, suosituksista ja niiden onnistumisista ja OP:n suositushintoja en ole sittemmin vilkuillut.

Minkä takia se OP rahasto sitten myy Kamuxia? Onko niillä jokin sääntö jonka nojalla näin täytyy tehdä, etenkin jos se rahasto itse lähinnä painaa kurssia?

Positio avattu Kamuxissa!

Olen Kamuxista käytävää keskustelua seurannut vähän sivusta täällä. Yhtiön kasvunäkymät ja matalalle painunut arvostus kiinnostaa, lisäksi Q2 antoi hyviä merkkejä yhtiön kehityksestä myös haastavissa olosuhteissa, joten se sinetöi ostopäätöksen. Laskenut hinta ei ole yksinään syy ostaa. Opportunistisen ostotilaisuuden tekee myös ilmeisesti OPn vähävaihtoisen lapun dumppaus ja markkinoiden huoli ilmeisesti koko toimialaa kohtaan. Sen enempää en ota kantaa mikä ei-niin-huomioitava tekijä painaa hintaa, pääasia että fundamentit, arvostus ja sitämyöten riittävä tuotto-odotus kohtaa.

Yhtiössä kiinnostaa myös defensiivisyys, joka näinä aikoina houkuttelee syklisyyttä enemmän. Kyllä syklisiä yhtiötä saa ostaa, mutta itse en ole uskaltanut syklisiä salkkuun oikein vielä ainakaan haalia. Ainakin lähihistoria osoittaa autokaupan käyneen hyvin yhtiöllä myös finanssikriisin aikaan.

Sikäli on aina arveluttavaa ottaa näkemystä markkinoita vastaan (markkinat eivät ilmeisesti ole oikein pitänyt Kamuxista), joten terve itsekriittisyys tässä kohtaa päälle. Joskus riskiä täytyy toki ottaa ja itseensä pitää luottaa tottakai. Mutta tämä onkin vasta avauspositio, täytyy ottaa projektiksi penkoa yhtiö tarkemmin läpi.

Katsotaan nyt mitä tästä tulee.

Ehdin jo ihmetellä onko Carnegien myyntinappi epäkunnossa, mutta tulihan se sieltä. Tykkäävät kovasti tästä viiden euron tasosta

Pelkästään tänään myyty tähän mennessä 50 000 lappua laitaan. Ei sillä Carnegiella voi ihan loputtomiin noita riittää

Ostajia kyllä riittää, koska viisi euroa pitänyt todella hyvin

Mielenkiintoista nähdä, miten voimakkaasti kurssi reagoi aikanaan kun myyntipaine hellittää, viimeistään kun dumppaajilta loppuu laput. Sitä ennen on mukava rakennella positiota.![]()

Loppuvuodesta saattaa tulla varsin pirteä… vähän kuten myös Keskon H1-tuloksessa povailtiin. Pitäkää kiinni lapuistanne!!

Näinköhän joutuu luopumaan haaveista nelosella alkavasta hinnasta ![]()

Vaihtoruletti pyörii vitosessa nyt siihen malliin ettei tää nyt niin helposti rojahdakkaan alle kuin mitä aikaisemmin uumoilin

Ei antanut tekninen puolikaan osviittaa tulevasta suunnasta. Rsi melko neutraali, taaksepäin katsoen tästä on yleensä rojahdettu alas mutta nyt alkaa tulla jo fundapuoli vastaan jos -10% kyykättäis äkkiseltään. Toisaalta osari kantaa ainakin jonkin aikaa. Saavutetullakin tulostasolla nykyhinnan voisi hyväksyä vaikka tosin kasvun pysähtyminen antaisi varmasti shokkihoitoa kurssille. Jos ulkomaan kasvu tökkisi ja investoinnit sinne lopetettaisiin niin kamuxin roella osingonjakopotentiaali olisi korkea. Toki koitetaan kasvaa ja kasvetaankin, mietin vaan milloin löytyy kilpailija joka painaa katteet nollaan (vertaa verkkis)… Toisaalta kamux myy käytettyä tavaraa ja kuluttajat tekee kauppoja varmaan keskimäärin muutaman vuoden välein. Luulis että tähän markkinaan sopisi enemmän tehottomuutta kuin kodinelektroniikkaan. Ja eihän alan toimijoiden ole pakko kuristaa toisiaan hengiltä jos vanhoja toimijoita putoaa pois ihan luonnollisistakin syistä.

Mitähän sitä teki vapaa-ajalle silloin kun ei vielä pähkäillyt autoliikkeiden näkymiä?

Näin luulisin myös. Nimenomaan siksi, että tavara ei ikinä ole täysin samanlaista, jolloin vertailu on huomattavasti hankalampaa kuin standardia elektroniikkaa tai kodinkoneita ostaessa. Autokaupassa hintaan vaikuttaa myös subjektiivisuus jonkin verran: esimerkiksi kuinka paljon arvoa kukin antaa kivemmalle värille yms.

Ja ainakin itse olen valmis hieman maksamaan siitä että pääsen vanhasta autosta pienellä vaivalla eroon. Nämä on murusia tuloksessa mutta tuntuis että ne murut jää kyllä kauppiaiden taskuun jatkossakin. Toisaalta keissi on siinä mielessä houkutteleva että kasvua ei paljon tarvita niin nykykurssi vastaa käypää hintaa täältä iäisyyteen. Jos kasvu tyssää parin vuoden päästä niin so what…