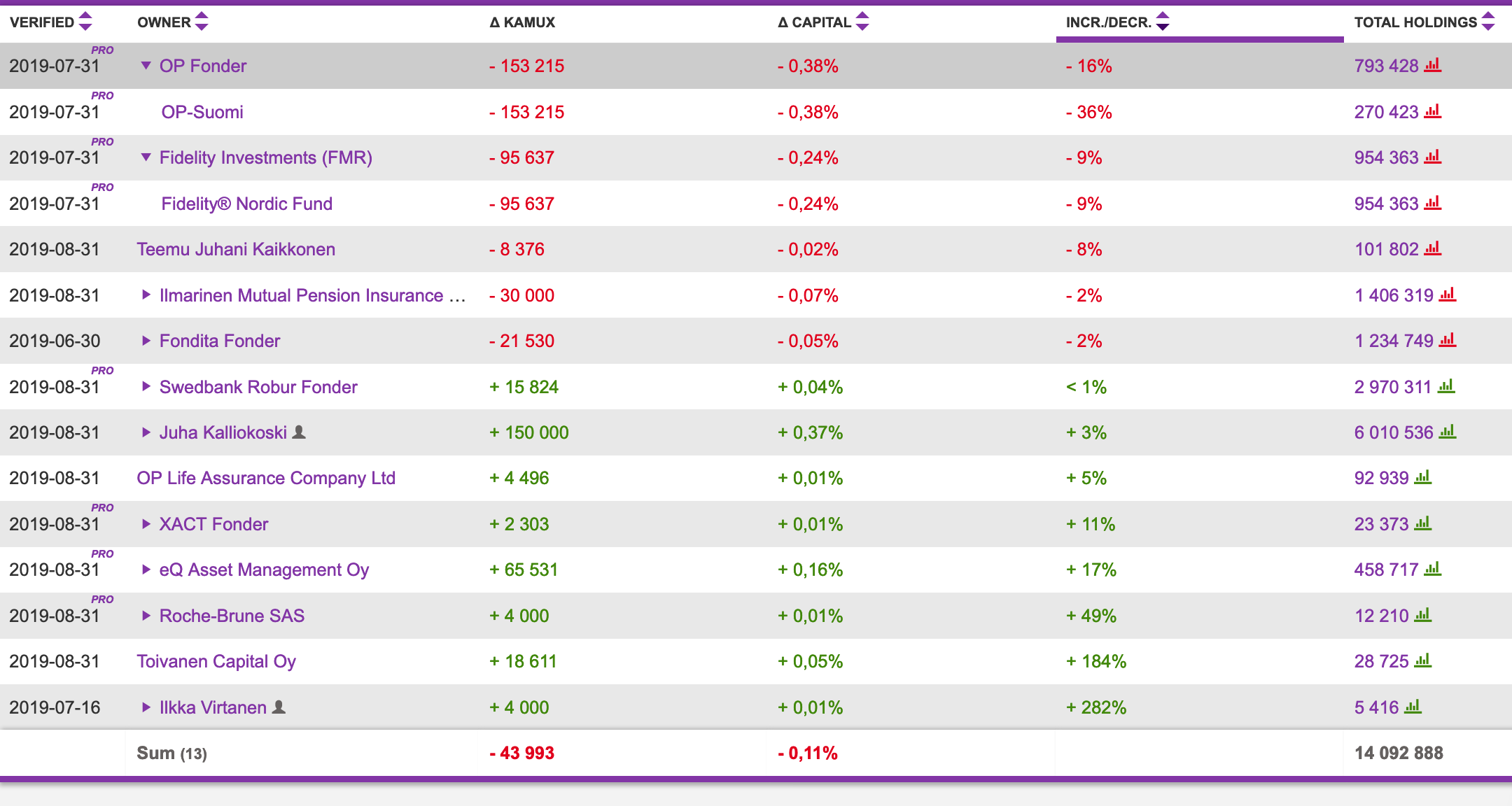

Kyllä se on OP-Suomi kärjessä, jonkin verran myös Fidelity ja Ilmarinen sekä Fondita, mutta pienemmässä määrin vrt. niiden possan koko oikealla. Kalliokoski pystyy melko komeasti ottamaan kopin OP:n myynneistä mutta muut menee sitten yli

OP Suomella vielä 270K osaketta, joskin tuossa heidän tieto 31.7. asti…

Vaihto ollut melko vähäistä verrattuna viime aikoihin. Veikkaisin Carnegien myyneen lähemmäs puoli miljoonaa osaketta viimeisten viikkojen aikana. Kovin paljon siellä ei voi kaiken järjen mukaan olla jäljellä

Kirjoitatteko ylös asioita, muualle kun exceliin, kun ostatte osaketta uutena? Minä kirjoitin muutaman asian ylös kun Kamuxia ostin. Aina näin en muista/jaksa tehdä mutta nyt ajattelin. Silloin tällöin muutenkin kirjoitan ylös asioita jostain osakkeesta, vaikka en välttämättä ikinä luekaan mitä sitä on tullut kirjoiteltua. Anyways, yritin kysyä itseltäni mm näitä kysymyksiä oston jälkeen: (lähes suora kopiointi omalta koneelta lukuunottamatta pieniä muokkauksia muutenkin tönkköisestä ja alle 10min kyhätystä tekstistä. Lue jos jaksat, ei tarvi jaksaa.)

miksi ostit alunperin ko. osaketta?

mitä odotat yhtiöltä?

missä tunnetilassa ostit?

suunnitelma?

ostin yhtiötä, kun olin seurannut sitä “vähän sivusta”. sillä on analyytikon mukaan potentiaalia, mutta muutama asia mm isojen rahastojen dumppaukset, huono Q1 ja ilmeisesti pelko autoverosta ja käytettyjen autojen myynnin laskusta on painanut osaketta. Samalla huomasin q2n olevan hyvä, joka poisti monia pelkoja. kurkkasin kertoimia ja ajattelin tässä olevan ostopaikan. Luin ennen ostoa viimeisimmän kommentin ja viimeisimmän osarin ja ehdin viikonlopun ajan tutustua pintapuolisesti yhtiöön, maanantaina sitten ostin.

-nyt olen oston jälkeen tutustunut yhtiöön pikkuhiljaa ja pidän tätä loistavana ostokohteena. Käytettyjen autojen myynti on itsessään ilmeisesti suht defensiivistä. Näkemykseni mukaan yhtiöllä on fragmentoituneella markkinalla kilpailuetuja, mm mittakaavaetuja, joita ei normi jobbari voi saavuttaa. Yhtiöllä on hyvin strartannut Saksassa ja Ruotissa myynti. Yhtiön ROE on korkea, ja velkaisuus listautumisen jälkeen alhainen. Johto on hyvin mukana omistajina. Aina se on arveluttavaa vastavirtaan ostaa, mutta käsittääkseni osakkeen lasku on ollut sikäli ymmärrettävää ja siinä on ollut monta tekijää. (mm. heikko q1 heti listautumisen jälkeen, autoveron pelko, käytettyjen auton myynnin lasku, epäseksikäs ala, pelko ettei kilpailuetuja, isojen rahastojen dumppaukset, ei näyttöjä kansainvälisestä kasvusta, heikot vertailuluvut, listautumissekoilut jne) mutta osakkeen fundamentit ovat silti vahvoja.

Odotan yhtiöltä voimakasta kasvua lähivuodet ja 5% ebittiä. Yhtiö kasvaa orgaanisesti markkinoita voittaen, toimiala ei kasva. Yhtiö kasvaa uusia liikkeitä avaamalla. Vertailukelpoinen lv voi myös kasvaa hieman. Tuotto-odotus on mielestäni hyvin riittävä minulle parin vuoden horisontilla

Se mielenkiinto yhtiötä kohtaan vain iski yllättäen. Tutustuin eka pintapuolisesti yhtiöön. Ehkä voisin vähän tarkemmin tutustua silti yhtiöön ennenkuin ostan. Myös alhaiset kertoimet houkutteli. Mutta ei ole käynyt mitään ja tässä ollaan jatkettu tutustumista, ja enkä kadu.

suunnitelma on holdata pidempään lähtökohtaisesti. Saksassa on paljon potentiaalia ja haluan nähdä kun saksassa saavutetaan kannattava toiminta. Osakkeessa on pitkällä aikavälillä paljon potentiaalia. Lähiajan riskit (autovero, taantuma käytettyihin autoihin myyntiin, epäonnistuminen kansainvälistymisessä) ovat olemassa, mutta näen silti todellisen arvon olevan markkina-arvoa korkeampi. Kilpailijoiden en usko jyräävän Kamuxia, eli jos näin käy on sijoitus epäonnistunut kohdallani. Mahdollisesti voin ottaa pikavoiton jos kertoimet lähtee keulimaan.

Kirjoittelin blogiini omia mietteitä toisen kvartaalin jälkeen:

Kamux etenee oikeaan suuntaan

Kamux julkaisi vakuuttavan Q2 tuloksen. Heikosta markkinasta huolimatta liikevaihto kasvoi reilusti ja tulosta tehtiin mukavasti. Markkinaosuutta on siis pystytty kasvattamaan kannattavasti vaikeassakin tilanteessa.

Miten päästään noin korkeaan ebit prosenttiin? Kamuxin ebit vuonna 2016 oli n. 4,4% ja on laskenut käytännössä siitä lähtien. En itse usko että ulkomailla tehdään yhtä hyvää kannattavuutta kuin suomessa.

2019e liikevaihto on 627 milj. eur.

ebit 3,8% on 23,8 milj. eur

ebit 5% on 31,3 milj. eur

Näennäisen pieni muutos arvonmäärityksessä muuttaa osakkeen arvostuskuvan ihan toiseksi. Minusta tuon ebit potentiaalin kanssa kannattaa olla melko kriittinen.

Hyvä huomio, kiitos siitä. Itseasiassa pidän hyvin todennäköisenä/olen päätynyt hyväksymään että ulkomailla kasvava liikevaihto tulee pitämään suhteellisen kannattavuuden normaalia matalampana. Voihan olla että ebit% lähenee pitkässä juoksussa lähelle viittä prosenttia, mutta sen varaan ei nyt kannata tätä casea laskea. Vaikka ebit% 3,8 olisi tullut jäädäkseen pidän silti osaketta houkuttelevana. Ehkä tarkoitukseni oli kirjoittaa “…korkeintaan 5% ebittiä” mutta myönnän virheeni kirjoituksessa. Se oli tosiaan aivan oston alkuvaiheessa kirjoitettu ja alle 10 minuutissa voi olla lähelle totuutta. On totta, että ebit 3,8% vs 5% on kaikkea muuta kuin näennäinen, mutta silti pidän kasvua ulkomailla näillä näkymin hyvänä asiana (kuin esim se että tahkotaan pelkästään Suomessa liikevaihtoa korkeammalla ebitillä).

Näinpä kriittinen kannattaa olla myös muiden, esim minun kirjoituksiin netissä

Noh, ei kannata olla liian kriittinen itselleen vaikka kirjoituksista löytyisikin jotain vasta-argumentoitavaa. Olen itse äärimmäisen allerginen suomalaiselle kulttuurille jossa ensin heitetään uusi ajatus ilmoille ja sen jälkeen valitetaan ja epäillään se maan alle. Esim. tällaisen keskustelupalstan pitkän aikavälin voima on siinä että suuri massa pallottelee ajatuksia (ja jauhaa paskaa), pointteja argumentoidaan, osa osoitetaan vääriksi, varmasti pieni osa nyt kirjoitetuista pointeista osoittautuu aikanaan oikeiksi vaikka nyt tuntuisivatkin utopistisilta. Jos Einari Vidgren olisi 1970 postittanut kuvan valmistamastaan traktorista Iisalmen paikallislehteen ja visioinut että 2019 Vieremällä on 76 miljoonaa euroa voittoa tekevä kansainvälinen konepajayhtiö niin harvassa olisi varmasti olleet peesailijat.

En usko kamuxin 5% ebitin olevan realismia kun firmassa on vähän skaalautuvia aineksia mutta en todellakaan halua antaa kuvaa että olisin väheksymässä muuten kirjoituksiasi kamuxista tai yleensä muustakaan. Kun mietiskelemme yhdessä aikamme niin aikanaan viisauskin voi liittyä seuraamme.

Mutta laitan nopsasti omat kelat “tupakka-askin kanteen raapustettuna” hengessä:

Käypä hinta nopsasti p/e:llä, ebit nousee kohti 5 pinnaa

2019 lv (milj. eur) 627 ja ebit 3,8 ja eps 0,44

2020 lv 732 ebit 4,5 ja eps 0,61

2021 lv 821 ebit 5 ja eps 0,77

eps kasvuksi tulis n. 31% keskimäärin liikevaihdon ja kannattavuuden nousun summana. Tämä vaikuttaisi arvostuskertoimien nousuna ja p/e voisi olla tuo 31 jolloin 2021 kurssi olisi 23e. 2020 eps kasvu 38% ja 2021 24%. (38+24)/2=31 p/e:n tulisi olla n. sama kuin eps kasvun. Tuplavipu ampuu ensin tuloksen ja sitten arvostuksen kuuhun.

3,8ebit muuten sama

2019 eps 0,44

2020 eps 0,52

2021 eps 0,58

Samalla periaatteella hyväksytään p/e 14 ja kurssi on 2021 8,12

Ero on valtava. Tämä on vain esimerkki mutta kertoo mielestäni siitä miten pieni virhearvio tulevan potentiaalin suhteen voi saada osakkeen näyttämään lähes ilmaiselta. Sain aikanaan talenomille niin älyttömiä arvoja että oikein nauroin läppärin ääressä.

Toki kukaan ei varmasti odota kamuxilta +360% kurssinousua 2021 mennessä mutta jonkun it-firman kanssa voisi helposti kuvitella tämän tapaisen näkymän. Mutta siis, kun liikevaihtomassaa on paljon niin heilunta kannattavuudessa vaikuttaa tulokseen paljon. Ja nämähän ovat vaan numeroita, kannattaa miettiä niitä tekijöitä joista numerot syntyy. Tässä olen itse mennyt metsään monesti. Pureskellaan porukalla niitä tekijöitä jotka vaikuttavat firmojen tuloksiin ja numeroiden murskaus on sitten vaan loppujäähdyttelyä. Ja ennen kaikkea pallotellaan niitä ajatuksia rohkeasti niin meillä on mahdollisuus saavuttaa kollektiivisesti ylituottoa. Ugh!

No niin, sitten asiaan. Onks tää Kamux nyt hyvä 5.00 eeron lappu? Kaikki analyysit yllä on jo tehty, nyt päätöksiä! Setä ei ole vielä hypännyt käytetyn auton kyytiin.

Näkemyksiä, mielipiteitä ja tuoreita kertomuksia omasta tekemisestä peliin.

Masse-setä, FA, neuvontaa ja suosituksia ei saa antaa

Sedällä on täällä “oma seurakunta” ja “sijoitusopas”, niin kait tuohon kyssäriin löydät itsekin vastauksen Foorumi on täynnä vinkkejä ja kertomuksia miten on toimittu (ostin/myin ketju).

Mun mielestä vaikuttaa erinomaiselta ostolapulta. Odotan että Q3 on kaikkien aikojen paras kvartaali.

Mietin myös autoilun trendejä pidemmällä skaalalla Suomessa. Autokanta on kasvanut miltei joka vuosi sotien jälkeen pl joku yksittäinen vuosi. Autokannalla alkaa luultavasti tulla vääjäämättä rajat vastaan, mutta autokannan laskeminen pitäisi huolen että Kamuxin pitäisi vallata vain nykyistä markkinaa. Vertailukelpoinen myymälöiden liikevaihto saattaisi laskea jos jengi ajelee entistä vähemmän autolla. Autokannan laskua saattaa tukea seuraavat asiat: 1) vastuullisuus 2) autoilun jatkuva kallistuminen 3)kaupunkien panostaminen julkisiin kulkuneuvoihin (Tampereen ratikka :D) 4) uudet muuttujat (uberit ynms). Itse ajelen autolla mutta hyvin mielelläni luopuisin moisesta jos olisi mahdollista.

Ei Suomessa autoilu lopu ainakaan hetkeen en sitä tarkoita, ja tuskin tästä huolestua kannattaa tyyliin 2-3 vuoden sijoitushorisontilla. Mutta painetta alaspäin yksityisautoilussa voi olla pitkällä aikavälillä? Mitä mieltä olette asiaan perehtyneet tästä aiheesta?

Pingataan vielä @Petri_Kajaani a jos hänellä on joku hyvä näkemys asiasta

Ottamatta kantaa sijoituskeissinä tai yhtiönä, mulla vähän kellot kyllä soi siinä kohtaa kun muualla foorumilla (kärjistäen) höristään into piukeena kaupungistumisesta mutta silti täällä odotetaan autoilun olevan jotenkin immuuni tälle tai ei nähdä sitä yhtenä riskeistä. Ottamatta edelleenkään kantaa hintaan tms.

Näin perusajatuksena särähti vain näytössä.

Toki tässä on lievetekijöistä hitosti kuten tyyliä vajanaiset ja huonot julkisratkaisut jne.

Ei täällä kai kukaan noita asioita kiistä. Itse näen, että Kamux on houkuttelevan hintainen tästä hetkessä esim. 24 kk aikajänteelle. En usko, että autot tuossa ajassa katoavat. Tai edes vähenevät.

Kamux pystyy kokonsa vuoksi ostamaan suuria autoeriä joihin kilpailijoiden kassa ei riitä. Käsittääkseni ovat jonkinverran ostaneet jotain isoja eriä uudehkoja autoja esim. autovuokraamoilta tai Würthin tyylisiltä yrityksiltä josta voi tulla kymmeniä tai satoja samanlaisia autoja nippuna myyntiin.