Vuosi sitten asiat olivat toisin ![]()

6 tykkäystä

Noissa laajoissa rapsoissahan on aina mukana erittely myös riskiprofiilin komponenteista. Kamuxin laajassa rapsassa se on sivulla 19. On varmaan syytä todeta, että se on liiketoimintamallin riskiprofiili, ei osakkeen riskiprofiili. Nämä kaksi kun voivat olla kovasti eri asioita.

2 tykkäystä

Pienimuotoisempi tunnuslukukysymys @Petri_Kajaani @Thomas_Westerholm ;

Voitteko avata mistä johtuu että P/Kassavirta on 2021e 43,8 ja 2023e 51,8x mutta 2022e on >100 ?

Tässä kohtaa se kannattaakin tehdä ![]()

edit: siis suomennoksena, että nyt on halvempaa jakaa omaisuuttaan lapsille kuin kohta. Eli toimitusjohtajan näkökulmasta myöhemmin firman arvo on suurempi ![]()

22 tykkäystä

Siinä on ihan kohtuullinen pesämuna mistä lähteä myöhemmin rakentamaan. ![]()

14 tykkäystä

Ja voihan tuon nähdä myös positiivisena siitä näkökulmasta, että varmaan osakeantia ei heti olla järjestämässä, jos Juha ei halua laittaa lapsiaan hankalaan saumaan ![]()

Kaikki kunnia Juhalle tuosta perhekeskeisestä siirrosta. Jälkisukupolvet tätä maailmaa kuitenkin kehittävät, joten tässä kohtaa tilanne on selvä. Eilen joku pohti Kamuxin myyntiä. On mielestäni kaukaa haettu, mutta toisaalta jos olisin myymässä, niin haluaisin ehkä jakaa jotain etukäteen lapsilleni. Tämä nyt on propellipääajattelua. Juhahan ei yleisen uskottavuuden nimissä voi koko omistuksestaan luopua, vaikka haluaisikin. Noh, nähtäväksi jää. Jotenkin kuitenkin on sellainen ajatus, että ihan sama että mikä tuoli kääntyy, niin menen kuitenkin Juhan tiimiin ![]()

8 tykkäystä

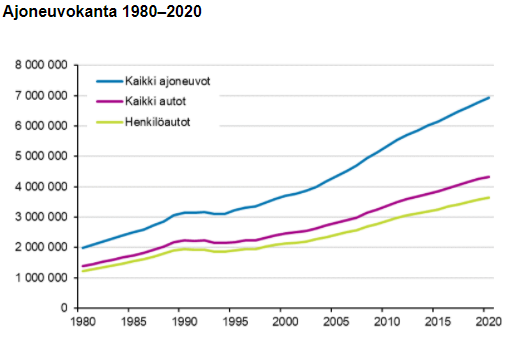

http://stat.fi/til/mkan/2020/mkan_2020_2021-02-26_tie_001_fi.html

Ei näytä pysähtyvän yksityisautoilun trendi.

Yhteiskäyttöautot yms. “trendit” tuntuvat olevan mitättömän pientä kuplaa koko Suomen markkinassa.

Ei tuo ajoneuvokanta voi tietenkään ikuisesti kasvaa epäsuhdassa väestön määrän kehitykseen, mutta kyllä tässä riittää Kamuxilla myytävää ja markkina voi vielä kasvaa.

19 tykkäystä

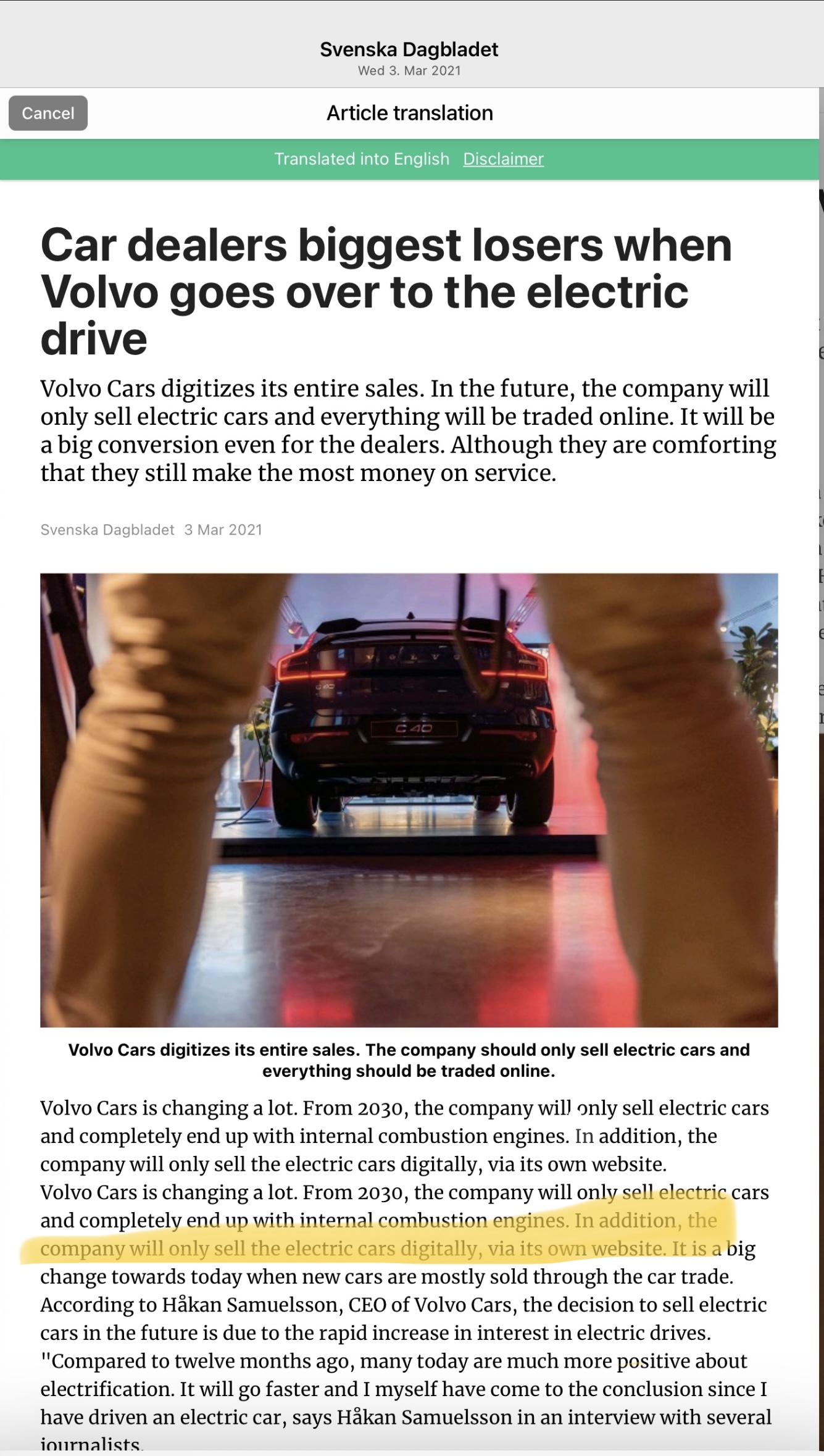

Tämä ei suoraan liity Kamuxiin mutta toisaalta liittyy erittäin paljonkin. Todellinen distruptio kehittymässä jos autovalmistajat alkavat laajemminkin siirtyä puhtaasti omaan digitaaliseen myyntiin ja samalla todennäköisesti myös jälleenmyyjät menettävät oman roolinsa. Mitä tekevät Biliat jne jatkossa? Siirtyvät käytettyihin vai kuolevat pois? Joka tapauksessa tämä entisestään kiihdyttää siirtymään digitaaliseen myyntiin alalla - olettaen muiden seuraavan mikä lienee selviö.

EDIT: uusien Volvon sähköautojen myynti siirtyy jo tänä kesänä 100% nettiin ja Volvon omaan kanavaan, nykyiset jälleenmyyjät eivät saa myydä enää.

4 tykkäystä

Volvo omistaa Bilian eli sille ei tapahdu mitään, korkeintaan nimi vaihtuu.

EDIT: tämä siis Suomessa, muualla Bilia joutuu miettimään uusiksi kuviot

”Biliat” siis noin lainausmerkeissä eli uusien autojen myyjät yleisesti. Toki moni heistä myy nytkin käytettyjä, tulevaisuudessa pelkästään niitä?

1 tykkäys

Mites noita autoja koeajetaan digitaalisessa kaupassa? ![]() Itse en ainakaan koeajamatta ostaisi yhtään autoa, uutta tai käytettyä.

Itse en ainakaan koeajamatta ostaisi yhtään autoa, uutta tai käytettyä.

2 tykkäystä

Viesti myyjälle esimerkiksi WhatsAppin kautta, sovitte ajan ja paikan, jossa pääset koeajamaan autoa ihan normaalia asfaltoitua tietä pitkin?

Voiko cmd:tä seurata jostain livenä?

Erilaisia malleja löytyy esim Carvana tarjoaa ilmaisen palautuksen jos et ole tyytyväinen. Mutta ennen ostoa et voi koeajaa. Itse uskon että koeajon merkitys vähenee koko ajan ostopäätöksessä

- Meidän mielestämme Kamuxin liiketoiminnassa on matala riskitaso. Tämä johtuu sen vahvasta markkina-asemasta, vakaasta tuloksentekokyvystä, hyvästä track-recordista liiketoiminnasta, laadukkaasta johdosta yms. Voisi sen varmaan perustella myös siihen toiseksi matalampaan lokeroon ja siellä se aiemmin olikin. Kamuxin riskiprofiili siirtyi sinne matalimmalle tasolle kuitenkin tässä viimeisen vuoden aikana varsinkin sen suorituksen perusteella miten vakaasti yhtiö toimi näinkin poikkeuksellisessa ympäristössä ja pystyi väläyttämään jo Saksan liiketoiminnan kääntymistä kannattavaksi Q3:lla. Entistä isompi kokoluokka ja vahvistunut tase myös vaikuttaa alentavasti riskiprofiiliin.

- Tarkoitatko kilpailijavertailussa sitä verrokkiryhmän arvostustaulukkoa mikä löytyy meidän raporttien takaosassa? Auto 1 ei ole siellä sen takia, koska sille ei löydy vielä Bloombergista/Reutersista konsensusennusteita. Jos tarkoitat tuota laajan raportin markkinakatsausta, missä on käyty Suomen, Ruotsin ja Saksan suurimpia kilpiailijoita läpi, niin ne nimet mitä siellä näkyy liittyy keskuteluihin, joita on käyty yhtiön johdon kanssa ja niissä ei ole esiintynyt Auto1. Ehkä seuraavaan laajaan raporttin tulee, jos Auto1 saa nyt listautumisen kautta lisää näkyvyyttä ja kokoluokkaa ja yhtiö kokee sen jatkossa keskeiseksi kilpailijakseen.

57 tykkäystä

Itse ajattelen tämän ennemminkin positiiviseksi uutiseksi Kamuxin kannalta. Kamux kun myy pelkästään käytettyjä autoja ja mikäli siihen toimintamalliin jotuu siirtymään kaikki muutkin automyyjät, on Kamuxilla huomattava etumatka markkinoilla.

2 tykkäystä

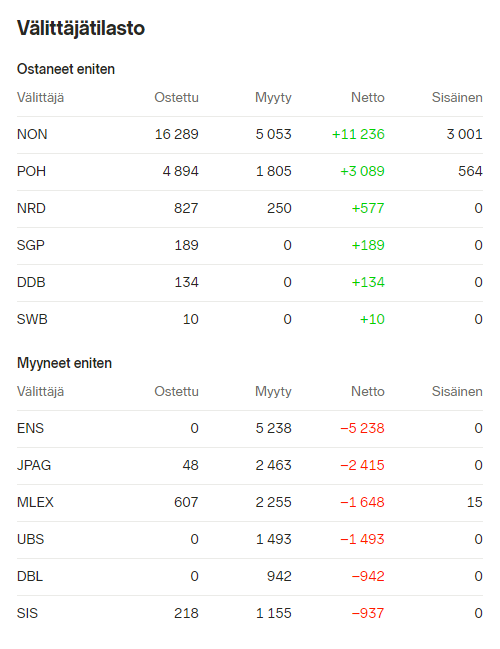

Vastaus löytyy vähemmän yllättäen Kamuxin sijoittajasivuilta. Let me google it for you:

12 tykkäystä

Lisätty tuo 25% takaisin kun laski tavoitetasolle. Seuraava lisäyspaikka voisi olla jos valutaan koskemaan EMA 50stä tuonne n. 13,7€ nurkille.

10 tykkäystä

Sama jatkuu eli ulkomaalaiset myy ja Suomi ottaa koppia. Katsotaan josko iltapäivällä järjestettävä CMD saisi kansainvälistä näkyvyyttä ja myös ulkkispuolella nähtäisiin ostopainetta.

22 tykkäystä

Lyhyemmällä aikavälillä pitänyt myös tuollainen jyrkempi trendi aika hyvin.

Bearish RSI divergence samalla ajalla.

Tuo on muutenkin niin jyrkkä, että ennemmin tai myöhemmin tiputaan siitä läpi.

Tuossa on nyt kuitenkin paljon hyvää tukea mm edellisestä ATH:sta 14,50e, nyt CMD ja unohtamatta alennusta analyytikkohintoihin, että pitäisin pomppua tuosta melko todennäköisenä.

7 tykkäystä