Tuota tuota. En puhunut mistään alennuksista. Kysyin vain välirahasta verrattuna muihin liikkeisiin. Kysyitkö väärältä henkilöltä?

2 tykkäystä

Sorry @enska . Kysymys oli tarkoitettu @Lars74.

Nyt on pakko kysyä että koskakohan olet viimeksi tehny autokauppaa ja missä? Minkä hintaluokan autosta saat tuntuvan alennuksen?

Olen itse tänä vuonna ostanut kolme 12-17k autoa ja kaikki eri liikkeistä. Yhdestäkään näistä en ole ”käteiskaupasta” huolimatta saanut hinnasta pois kun satasen / kaksi. Senkin tinkaamisen ne paikkaa toimitusmaksulla 100-200€.

Saa liputtaa.

2 tykkäystä

Varoitus: allaoleva litania liittyy Kamuxiin melko vähän, mutta halusin sen kuitenkin kirjoittaa auki yksityisautoiluun vahvasti liittyvän yhtiön ketjuun.

Olen pohtinut MaaS-firmoja Kamuxin sijoituscasea silmällä pitäen - onhan pitkässä juoksussa järkevää pyrkiä vähentämään yksityisautoilua ja liikenteen päästöjä ylipäätään. Mutta voisivatko ne suistaa Kamuxin radaltaan? Sanoisin, että eivät voi.

Nuo yhtiöt kuuluvat joko Jarniksen kuvailemiin Whimin kaltaisiin, jotka eivät tuota mitään itse vaan “yhdistävät kulkuneuvot ja matkustajat”, tai sitten niihin, jotka tarjoavat kulkuneuvoja ja/tai kuskeja kulkuneuvoineen matkustajille. Kumpikin ryhmä tekee periaatteessa jotain hyödyllistä, mutta kilpailuasetelma on niin kova, että kummallekaan on vaikea ennustaa menestystä. Ja tuo syiden lista on pitkä. Tärkein kaksikko on boldattuna.

- ainakin kaupunkien sisällä liikkumisesta halutaan harvoin maksaa ylimääräistä - esim. vaikea profiloitua parempana sähköskootterifirmana ja siten pyytää kilpailijoita enemmän

- bisnekseen liittyy huomattavia kulueriä - kuskien palkat, ajoneuvojen huolto, asiakashankinta (esim. ilmaiset ekat kyydit), mainostus, sovelluskehitys → vaikea saavuttaa korkeita katteita (esim. Uberin OPEX on yli 1,5x liikevaihto)

- edelliseen liittyen, yhtiöt tarvitsevat todella suuren skaalan saavuttaakseen voitollisuuden → kasvavat kulut ainakin osittain

- liikenteen regulaatio on tiukkaa ja voi siksi tuoda ongelmia yhtiöille (esim. sähköskootterionnettomuudet ja niiden tuoma sääntely), lisäksi muukin regulaatio voi vaikuttaa (esim. Uber ja kuskien työntekijästatus). Tietyt mustat joutsenet mahdollisia (esim. Kööpenhamina ja sähköpotkulautojen TÄYSKIELTO).

- JULKINEN LIIKENNE - isoissa kaupungeissa on usein hyvät julkisen liikenteen verkostot, eli yhtiöiden kohdekaupungeissa on jo valmiiksi kilpailija, jolla on vahva infrastruktuuri ja kyky operoida matalilla hinnoilla

- yksityisautoilu on paremmin kustomoitavissa kuin yksikään MaaS-palvelu voisi ikinä olla - miten esimerkiksi nelihenkinen perhe kuskaa lapsia harrastuksiin turvaistuimissa paremmin jonkun muun kyyditsemänä? Tämä on aivan valtava ongelma yhtiöille, joiden bisneslogiikkaan kuuluu yksityisautoilun tarpeen poistaminen.

- yksityisautoilijan kynnys vaihtaa MaaS-palveluun kasvaa sitä korkeammaksi, mitä kalliimpi ja kankeampi vaihtoehto on / mitä enemmän omalle autolle on tarvetta - tämä ei aina ole yhtiön omissa käsissä ja pienentää potentiaalista asiakaskuntaa

- uusiin kaupunkeihin laajentaminen vaikeaa, koska aloitat käytännössä asiakashankinnan ja palveluiden järjestämisen aina nollasta - syö pääomia paljon enemmän kuin kasvu “nykyisellä markkinalla”

- muut alan toimijat kilpailevat samoista asiakkaista ja laskevat katteita - ei tarvinne selityksiä

Kaikki näistä syistä eivät ole yleispäteviä tai kosketa aivan jokaista firmaa, mutta suurin osa MaaS-firmoista nimeäisi varmasti monia näistä vastaukseksi kysymykseen, joka koskettaa niistä jokaista: miksi liiketoiminta ei tuota voittoa. Ja jos nämä firmat eivät kykene tuottamaan positiivista kassavirtaa, niin kuinka todennäköistä on, että ne romuttaisivat yksityisautoilun pysyvästi? Mitä Kamuxiin tulee, niin osa näistähän silti edellyttää autojen käyttöä, joten vaikka MaaS-firmojen tavoite onkin usein vähentää yksityisautoilua, niin eivät ne nyt täysin sukupuuttoon peltilehmiä ole ajamassa. Lisäksi osa noista liiketoimintaa haittaavista syistä kuulostavat yleistyksiltä (ja ovatkin), mutta niissä on pointtina se, että kun nämä firmat tarvitsevat ison asiakaskunnan tullakseen voitollisiksi, niin liian montaa potentiaalista käyttäjää ei voi käännyttää pois palvelun luota milloin mistäkin syystä.

Millainen MaaS-firma sitten voisi onnistua voittamaan yksityisautoilun? Näkisin niin, että sen täytyisi olla lähes täydellisen kustomoitavissa eri käyttäjien tarpeisiin ja luoda samalla käyttäjälleen enemmän arvoa kuin vain liikkumispalvelun verran, koska kilpailu niin julkiselta kuin yksityiseltä puolelta sekä asiakkaiden maksuhalukkuus eivät muuten vain voi riittää kannattavaan liiketoimintaan. Luultavasti tämä vaatisi itseajavat autot, jotka mahdollistavat muutakin myyntiä kuin vain liikkumisen. Palvelu voisi myös yhdistää eri kulkuneuvoja paremman kustomoinnin vuoksi.

Jossain vaiheessa Kamuxin ketjussakin joudutaan varmasti miettimään nykyistä tarkemmin, että onko yksityisautoilu kuolemassa pois. Mutta siihen tulee luultavasti olemaan muitakin syitä kuin MaaS-firmat: autoilun verotuksen korotus, kaupungistuminen ja palveluiden tuleminen lähemmäksi ihmisiä, lainsäädäntö ja monet muut asiat voivat nakertaa yksityisautoilun kysyntää kauan ennen kuin bussiaikataulut ja kimppakyydit näyttävä sovellus sen tekee. Joten tässä mielessä en pidä näitä uuden maailman voittoa tavoittelijoita minään riskinä Kamuxille - muut todennäköisemmät riskit pysyvät kirkkaampina mielessä.

Hauskana loppukaneettina todettakoon, että yhdenlaiset MaaS-firmathan ovat kannattavia: taksifirmat! Ne eivät ole seksikkäitä, eivät kehitä sovellusta itselleen tai skaalaudu eivätkä tavoittele asiakkaikseen ihmisiä, jotka eivät tarvitse niiden palvelua. Mutta ei niiden tarvitse noita asioita tehdäkään. Sen sijaan he keskittyvät vain sellaisiin asiakkaisiin, jotka tarvitsevat heidän kuljetuspalvelujaan, ja vievät liikkumisen sinne missä sille on kysyntää - ja voivat tämän johdosta hinnoitella palveluaan kannattavaksi (tämähän pätee tavallaan myös Kamuxin autokauppaan kaiken autojen siirtelyn myötä… ![]() ). Ehkä tästä voisi MaaS-puljutkin oppia jotakin.

). Ehkä tästä voisi MaaS-puljutkin oppia jotakin.

29 tykkäystä

Viimeisin ennusteeni Q2 autojen myynnistä on 16 500 - 17 000 (vs. Q1 16 240) . Tämän on hieman vähemmän kun vielä aikaisemmin (n. 17.5k), mutta tahti tuntui hieman hidastuneen kesäkuun aikana. Saksa ja Ruotsi vaikuttaa performoineen kuitenkin hyvin.

7 tykkäystä

Niinpä. Yksityisautoilun haitat ympäristölle joudutaan mielestäni poistamaan teknologian turvin (vähäpäästöisemmät autot), ei poistamalla yksityisautoilua.

Toki, kun autot tulevaisuudessa ajavat itsekseen, silloin muutokset ovat mahdollisia, koska yhteiskäyttöauto voi ajaa luoksesi, kun tilaat sen. Tämä madaltaisi huomattavasti kynnystä käyttää yhteiskäyttöautoa. Toisaalta tämäkin olisi varmasti kustannuksiltaan kannattava ratkaisu vain vähän autoa käyttävälle ja lisäksi automaattiautojen läpimurtoon menee kuitenkin vielä ennemmin vuosikymmeniä kuin vuosia. Näköpiirissä ei taida olla Kamuxin myyntiä horjuttavia yksityisautoilua vähentäviä trendejä. Niin kauan kuin elintaso nousee, oma auto kiinnostaa ihmisiä.

3 tykkäystä

Näkisin itse että itseajavat yhteiskäyttöautot voivat ensisijaisesti puskea taksien reviirille, mutta yksityisautoilua en silti pistäisi uhanalaisten kulkumuotojen listalle pelkästään näiden vuoksi.

Sähköskoottereiden vuokraussysteemiä tuli hieman tyypättyä bussin korvikkeena (joka ei oikein napostele sattuneesta syystä juuri nyt) ja voin todeta että jos matka on kohtuullisen lyhyt ja onnistuu mahtumaan skootterifirman geofencaamalle alueelle (Helsingissä kohtuullisen helppoa, mutta jo Espoossa ei mitenkään taattua koska alueet ovat vielä rajoitettuja) niin toimivat aika hyvin hieman kalliimpinia bussin korvikkeina. Etuna on “ei tarvitse odottaa seuraavaa” ja haittana hieman kalliimpi hinta ja hieman hitaampi kulkunopeus. Kauniilla säällä toimii kuitenkin ihan OK. Valitettavasti kotosuomessa tuota kaunista säätä on rajoitetusti tarjolla ja talvella näillä ei tee mitään. Niin ja tietty koko bisnestä näyttää tällä hetkellä uhkaavan regulaattorin pitkä koura koska tietenkin humalaiset ääliöt yrittävät päästä Darwin Awardsiin uudella ja jännittävällä tavalla ja epäonnistumiset löytyvät sitten ensiavusta…

5 tykkäystä

Kiinnosti pari katkelmaa Aramiksen ipo-esitteestä mutta venyi, laitetaan foorumilaisillekin nähtäväksi.

TLDR; Etelä-euroopan Aramiksella on konsepti pari-kolme vuotta meidän kamuxia edellä, muihin maihin laajentuminen yritysostoin + copy/paste.

https://ipo.aramis.group/documentation/

Käytettyjen autojen omnichannel kauppias joka listautui Pariisiin muutama viikko sitten.

2001Perustettu Ranskassa (brändi Aramis)

2014 Ensimmäinen huolto- ja kunnostuskeskus ranskaan

2016 Stellantis osti 69% osuuden. 10% hankinnasta tulee Stellantiksen kautta tällä hetkellä.

2017 laajentuminen Espanjaan yritysostolla (brändi Clicars)

2018 laajentuminen Belgiaan yritysostolla (brändi Cardoen)

2021 laajentuminen Uk yritysostolla (brändi carsupermarket.com)

Aramis myy “normaaleja” käytettyjä autoja sekä kunnostettuja autoja 12kk / 15,000km takuulla. Sales B2C pro forma 2020 1080 milj eur.

2020 Aramis B2C units sold pro forma 66,000 ja Kamux 60,600. Noin puolet Aramiksen autoista oli kunnostettuja.

(disclaimer. Antiesitteessä puhutaan jostain pre-registered 0km autoista joten ehkä se toinen puoli ei ole niin “tavallisia” käytettyjä autoja kuin luulen. )

Kasvutausta samanlainen kuin Kamuxilla:

The Group has has experienced profitable growth of its activities since, with a revenue CAGR of approximately 30% between 2003 and 2020.

Tavoitteet myös:

The Group aims to generate organic revenue of more than €3 billion by 2025, with a CAGR of its used vehicle sales volumes of approximately 25% over the period 2021–2025, and in particular an organic CAGR for refurbished used vehicle sales volumes of between 30% and 35%.

Autojen kunnostamiseen liittyviä katkelmia:

The Group has made its in-house refurbishing facilities one of the major assets of its business model. It operates [three] refurbishing sites, based on state-of-the-art technological tools: one in France at Donzère (Drôme) and one in Spain at Villaverde (a town near Madrid). Lastly, with the takeover of Motordepot in March 2021, the Group integrated a refurbishing site located in Goole in the United Kingdom

The Group has recently expanded its Villaverde site to support high growth

Refurbishment capacity units/year:

Donzere Ranska 18,000

Villaverde Espanja 12,000

Goole UK 12,000

= yht 42 000 / vuosi.

Suunnitelmissa 6 laitosta lisää viiden vuoden aikana.

Over the 2021-2025 period, the Group aims to build at least 6 new refurbishment sites:

Belgium 2021;

UK 2021;

one new refurbishment site per year in France 2022, 2024 and 2025;

a new refurbishment centre in Spain 2024.

The Group expects these new capacities to be rapidly effective, with a fast ramp-up period of 6 to 18 months.

Prototyyppilaitos Ranskan Donzere avattu 2014. Sen taustasta:

The Group is the first player in the automotive industry to have opened a refurbishing site in France. The refurbishing site in Donzère [Ranska] was opened in February 2014 and is on a 60,000 m² site, including 40,000 m² of storage space and a 5,300 m² covered industrial workshop.

The site operates 24 hours a day, Monday to Friday, with around 125 full-time employees.

Tarkastusprosessi:

The Group has put in place a quality, standardised refurbishing process on an industrial-scale, adopting a scientific approach using proprietary technological tools.

The Group’s proprietary software and algorithms are used to prioritise the processing of cars according to the real-time analysis of demand for each type of car. A detailed schedule of truck deliveries with arrival times has been implemented, which allows for a smooth and continuous processing of car arrivals, avoiding sudden increases in volume, in order to optimise production capacities.

Batches of cars sent to the production line are grouped according to criteria, such as the age of the car or the amount of work required, to optimise the refurbishing process.

The refurbishing process begins with an assessment of the cars by specialist used car technicians to 1) identify repair needs and to 2) quickly order the necessary spare parts. More than 200 mechanical, electronic and aesthetic elements are inspected on each car in a standardised way. As soon as the spare parts are received on site, the car is refurbished by the technicians in a number of successive stages: repair, technical inspection, painting, washing, finishing and testing the car.

Data ja kokemus näkyy lopputuloksessa:

The Group’s a car refurbishing process can be replicated from one refurbishing site to another, so as to be able to open new refurbishing sites to support its geographical expansion.

The process is focused on reducing production times by optimising the balance between A) the appeal of the car to the customer and B) the cost of refurbishment. Using the data collected by the Group, representing nearly 70,000 cars since the opening of its sites, the Group has built up a database that allows it to better forecast and optimise the costs of refurbishing used cars

Between 2016 and 2020, the average time required to refurbish a car in Donzère decreased from 12 working days to 3 working days (decrease total 75%, 28% per annum). The Group’s aim is to reduce the time to 2 working days.

The Group has also improved the quality of car refurbishing in recent years, resulting in lower average warranty costs per car.

Pohdintaa:

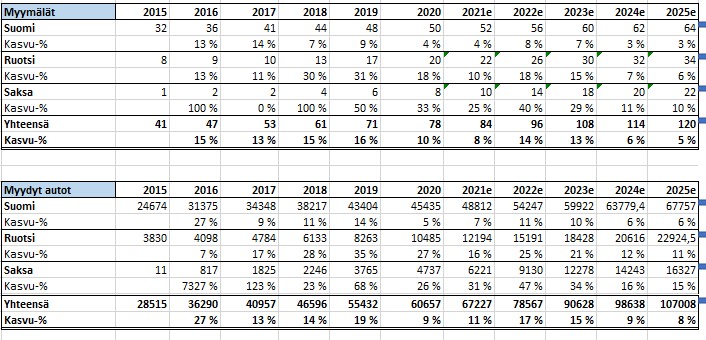

Kamuxin myydyt autot kappalemäärä v 2020.

Suomi 45,000

Ruotsi 10,000

Saksa 4,700

3/2021 Kamux julkisti ensimmäisen prosessointikeskuksen (Oulu) 4000m2 jonka tarkoitus avautua alkuvuonna 2022. 5milj investointi.

Kamuxin henkilökunta 2020 lopussa oli jotain 770 henkilöä. Jos Kamuxin konsernin nykyvolyymin 60k/vuosi haluaisi myydä pelkästään kunnostettuja autoja niin Aramikselta suuntaa hakien 125 henkilöä per 15,000 kunnostettu autoa => tarvitaan 500 FTE tarkastukseen ja huoltoon (jos tehdään in house). Organisaatio tarvitsisi melkein tuplata samaa automäärää varten ![]()

![]()

Aramiksen ramp up 6kk - 1.5v. Kamuxin nykyisen strategiakauden loppuun on aikaa 2.5v. Kiirettä pitää Kamuxilla jos aikoisivat saada vaikka 3 kpl ympärivuorokautista laitosta 2023 loppuun mennessä (Oulu, Göteborg, Hampuri).

-

Vielä ei tiedetä alkaako Kamux myydä autoja laatutakuulla. Oulun prosessointikeskuksen idea saattaa olla pelkkä myyntikuntoon laittaminen eli siivous ja valokuvaus. Puolen vuoden kuluttua ollaan varmaan viisaampia.

-

Joka tapauksessa nykystrategiakauden kasvu tullee ihan normaalista autotreidaamisesta.

Laitetaan vielä ajankohtaiset kertoimet (Tradingview’n mukaan)

Carvana p/s 3.6

Vroom . 2.3

Auto1 2.7

Aramis. 2.1

Carmax. 1.1

Kamux 0.9

Korkeamman jalostusarvon autoja myyvien talojen kertoimet (ja kasvu%) on paremmat.

76 tykkäystä

Q2 varastotilanteesta:

Keskimääräiset varastojen lukumääräiset koot 2021 Q2 vs. 2020 Q2 (oma epävirallinen kirjanpito: nettiauto.com, blocket.se, mobile.de):

Suomi: 2021 Q2 4739 autoa. 2020 Q2 3566 autoa. +32,9 %.

Ruotsi: 2021 Q2 1382 autoa. 2020 Q2 805 autoa. +71,7 %.

Saksa: 2021 Q2 550 autoa. 2020 Q2 466 autoa. +18,0 %.

Yhteensä: 2021 Q2 6671 autoa. 2020 Q2 4837 autoa. +37,9 %.

Keväällä Kamux löi lähes kaikki rahavarat peliin ja varastot täytettiin kovaa kesäsesonkia varten. Varastotasot pysyivät erittäin vahvoina läpi Q2:n verrattuna vertailukauteen. Q2 2021

alussa autoja oli yhteensä Kamuxilla myynnissä 6914. Q2 2021 keskiarvovarasto oli 6671 autoa, joten varasto pieneni hieman kvartaalin aikana, mikä on ihan odotettavaa kun sesonki käy kuumana.

Käytettyjen autojen markkina veti Q2:lla kokonaisuudessaan vahvasti (+6,3 %) suhteessa vertailukauteen (AUT).

Vertailukausi 2020 Q2:lta muistetaan, että Kamux tietoisesti madalsi varastotasoja kassan suojelemiseksi uhkaavassa tilanteessa ja keskittyi hieman edullisempien autojen myyntiin nopealla varastonkierrolla. Tämän vuoden Q1:llä taas myytiin keskihinnaltaan selvästi kalliimpia autoja. Uskon, että tämä kalliimpien autojen myynnin trendi on jatkunut myös nyt Q2:lla kuluttajien panostaessa mm. laadukkaaseen autoiluun. Voisi siis veikata, että nyt Q2:lla varastonkierto on ollut hieman hitaampaa vertailukauteen verrattuna, mutta autojen keskihinta korkeampi. Mikäli nämä “kumoaisivat” toisensa

(varastonkierto esim. ~10 % hitaampi ja keskihinta ~10 % suurempi), olisi loogista odottaa keskimääräisen varaston kasvun verran suurempaa liikevaihtoa. Toki on myös mahdollista, että varastonkiertokin on pysynyt samalla tasolla tai jopa parantunut markkinan käydessä kuumana, jolloin olisi kasassa ainekset todelliselle superkvartaalille. ![]()

Katsotaan vielä, miltä Q3 alun varastotilanne näyttää viime vuoden Q3 keskiarvovarastoon verrattuna:

Suomi: 2021 Q3 alku 4613 autoa. 2020 Q3 keskiarvo 3394 autoa. +35,9 %.

Ruotsi: 2021 Q3 alku 1363 autoa. 2020 Q3 keskiarvo 832 autoa. +63,8 %.

Saksa: 2021 Q3 alku 629 autoa. 2020 Q3 keskiarvo 553 autoa. +13,7 %.

Yhteensä: 2021 Q3 alku 6605 autoa. 2020 Q3 keskiarvo 4779 autoa. +38,2 %.

2020 Q3:lla varastotasoja saatiin kasvatettua isommin vasta aivan kvartaalin lopussa, joten nyt suurilla varastoilla kvartaaliin lähdettäessä ja markkinan näyttäessä hyvältä lienee taas korkeat todennäköisyydet tehdä kovaa jälkeä ja ennätyskvartaali Q3:lla. Katsotaan, miten pitkään vielä odotuttavat posarin kanssa. ![]()

![]()

110 tykkäystä

Näyttää tulevan vastaavanlaista signaalia myös kilpailijan suunnasta, että tänä kesänä myytäisiin keskihinnaltaan vähän kalliimmalla autoja kuin viime vuonna:

Suomessa on ostettu kesän alussa kalliimpia käytettyjä autoja kuin viime vuonna. Kesäkuussa myytyjen käytettyjen henkilöautojen keskihinta oli autoliikeketju Jarmo Rinta-Joupin myyntitilaston mukaan noin 16 000 euroa.

Nousua on viime vuoden vastaavasta ajankohdasta vajaat tuhat euroa. Jo viime kesänä autoliikeketjun myymien vaihtoautojen keskihinta oli noussut noin tuhat euroa aiempaa korkeammaksi.

Rinta-Joupin koko vuoden tilasto kertoo, että vuonna 2020 ketjun käytettyjen autojen keskihinta oli 12 800 euroa.

”Kesä on autokaupan sesonkiaikaa. Tämä näkyy myös toteutuneiden vaihtoautokauppojen tavanomaista korkeammissa myyntihinnoissa. Jo toista vuotta jatkunut elämä koronaviruksen kanssa on vaikuttanut tämänhetkiseen markkinatilanteeseen. Nyt selvästi satsataan arvokkaampiinkin autoihin, sillä rahaa on jäänyt muusta aiemmin suunnitellusta menosta pois”, J. Rinta-Joupin myyntijohtaja Markku Ala-Hakuni kertoo tiedotteessa.

23 tykkäystä

Tämä oli hyvä yhteenveto Aramiksesta. Lomalla en nyt lukenut itse kuin tuon Aramiksen IPO:n etusivun esittelyt, mutta ilmeisesti on syytä lukea muutkin heidän materiaalit jollain tasolla läpi.

Kommentoin vähän silti, lähinnä noita kunnostuskeskuksia.

Kamux on selvästi näissä jäljessä Aramista. Ihan alussa siis. Ei sillä, etteikö voisi kuroa etumatkaa umpeen, mutta realistista lienee olettaa, että tässä kestää useampi vuosi hyvässäkin tapauksessa.

Noista i.p.p:n leikkaamista katkelmista jo näkee, että prosessi keskusten ympärillä ei ole ihan triviaali. On algoritmipohjaista anlyysia, rekkarallia ja saman kaltaisten autojen huoltoa yhdessä kustannustehokkuuden saamiseksi. Ja ties mitä muuta. Kaiken tämän kehittäminen toimivaksi prosessiksi ja optimointi ei ole triviaalia ja Aramiksellakin on ollut selvästi tuolla useiden vuosien opettelua.

Kun prosessi on saatu haltuun, on kopiointi toki sitten helpompaa. Aramis näyttäisi olevan tässä kopiointivaiheessa jo.

Mutta jos asiakkaat preferoivat kunnostettuja (ja takuun kanssa tulevia) käytettyjä autoja, niin tämä on se suunta, mihin on mentävä. Ja koska autoja täytyy joka tapauksessa huoltaa, tuntuisi myös luonnolliselta ja kaikkien kannalta hyvältä ajatukselta hoitaa huoltoa mahdollisuuksien mukaan teollisessa mitassa ja mittakaavaetujen turvin.

Asiaa voi ajatellä myös toisesta kulmasta siten, että jos yksi kunnostuskestus vaatii vaikkapa noin 10 000 auton vuosittaisen läpimenon ollakseen kustannustehokas JA jos ostajat kunnostettuja autoja preferoi, tulee alan keskittyminen jatkumaan. Suomessa esim ei kauhean montaa toimijaa taida olla, joilla volyymi ja investointikyky riittäisivät.

Ja jos Kamux ei jostain syystä saisi tätä kulmaa haltuun, joku kilpailija tulee kyllä saamaan.

21 tykkäystä

Veholla on mersuilleen tällainen 2v takuuohjelma.

Tällaiset kunnostuskeskukset ja fiksailut vaativat aikaa, henkilötyötä ja pääomaa. Näin ollen myös myytävän auton hinta nousee, samalla kun varastonkierron nopeus laskee.

Totta kai jokainen meistä haluaa ostaa autonsa huollettuna ja takuulla. Jokainen haluaa myös maksaa autostaan mahdollisimman vähän.

Jännä nähdä mitä Kamux on logistiikka-keskuksilleen suunnitellut. Eiköhän johto ole näissä pallon päällä ja suunnittelmat selvät.

2 tykkäystä

Aramiksen konsepti vaikuttaa uskottavalta, toi on peruautojobbaamiseen nähden jo lisäarvoa tuottavaa toimintaa ja konkreettista kilpailuetua. Toki jos haluaa Saksan pikkukaupunkien turkkilaiskortteerien jobbareiden kanssa kilpailla myymällä 2007 vuoden “107tkm” ajettuja volvoja niin mikäs siinä. Jos Kesko tekee autokauppaan samanlaisen loikan mitä on tehnyt päivittäistavarakaupassa niin ottaa Kamuksilta Suomessa tikkarin pois. Aika näyttää.

Tuli tälläinen DCF väsättyä kamuxille koulutyötä varten, jota voi käydä halutessaan tutkimassa ja muokkailemassa. DCF ennusteperiodi on vuodelle 2025 asti. Excelissä kaikki keltaisella värjätyt solut on vapaasti muutettavia parametrejä, jotka vaikuttavat tuloslaskelmaan ja taseeseen ja tätä kautta DCF:n tuomaan arvoon. Huomioikaa, että kasvattaessa liikevaihtoa kovasti vuonna 2025 DCF arvo laskee hämäävästi, koska käyttöpääoma kasvaa oletuksena samassa suhteessa ja vuosi 2025 on viimeinen ennustevuosi. Lähtökohtaisesti DCF:ssä on pyritty ennustamaan tulevaisuuden liikevaihtoa myymälöiden kasvun ja myytyjen autojen määrän/liike perusteella. Yksinkertaistamiseksi mallissa on oletettu, että Kamuxin liikevaihdosta 100 % tulee käytettyjen autojen kaupasta (noin 95 % vuonna 2018, joten ei ihan pieleen kuitenkaan mene). Huomioitavaa ainakin on, että kassa tulee vahvasti kasvamaan, mikäli sille ei keksitä hyviä käyttökohteita. Mutta siitä vapaasti exceliä pyörittämään ja palautetta antamaan! ![]()

Kamux DCF.xlsx (506,9 Kt)

36 tykkäystä

Arvostaisin kovasti jos highlightit saisi screenshot muodossa. Tämmöisten random tiedostojen latailu internetistä on aina vähän tietoturvan kannalta kyseenalaista, etenkin kun excel filuun saa scriptattua vaikka mitä jos haluaa.

16 tykkäystä

Ymmärrän, siinä muutamia screenshotteja, jotka antaisi DCF arvoksi noin 18 euroa noilla kasvuluvuilla. Excelin tarkoituksena oli se, että sillä on mahdollista tehdä erilaista skenaarioanalyysiä muokkaamalla paramatrejä omien näkemysten mukaisesti. Tästä syystä en nähnyt olennaiseksi jakaa screenshotteja minun omien tulevaisuuden ennusteiden mukaisesti, vaan jokainen voi halutessaan pyörittää exceliä ja miettiä erilaisia skenaarioita.

66 tykkäystä

Mitä tarkoitat Keskon loikalla?

Keskon liiketoimintamalli vähittäiskaupassahan on olla se kallis premium vaihtoehto. Itse uskoisin että tästä syystä jää edelleen hyvä tila Kamuxin (ja Sakan) tehokkaaksi hiotulle konseptille jolla ovat markkinan vallanneet.

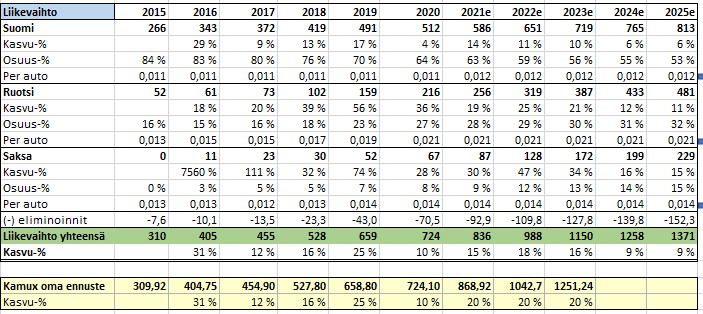

Kamuxin myyntikate per auto noin 1400e.

Myyntikate per auto Aramiksella oli 2364 (!)

En tiedä onko taustalla muita tekijöitä kuin nuo huoltohommat. Molemmat myy vakuutuksia yms. Ehkä Stellantis antaa alennusta hankinnoista. Jos Aramiksen huolletut maksaa yli TONNIN enemmän niin ![]()

![]()

![]()

Väen ostokäyttäytyminen varmaan nopeasti kertoo mitä autoja kannattaa ryhtyä rassaamaan ja mistä saa paremman arvon myymällä sellaisenaan.

4 tykkäystä

Keskon kauppiaat ovat ainakin minun mielestä päivittäneet kauppojen ilmeen, valikoiman ja palvelun 2000-luvulle. K-kaupat tarjoavat valikoimaa ainakin kolmessa hintakategoriassa, ellei jopa neljässä, joten en näe että tarjoaisivat vain premiumia premium-hinnoilla. K-menun tuotteet ovat mielestäni aika edullisia mihin muuhun vaan verrattuna. Halpistuotelinjan brändäyksessä on pyritty luomaan mielikuvaa edullisesta tuotteesta (on meinaan aika rumat paketit) ja siellä on monta tuotetta joissa ainoastaan paketointi ja hinta erottavat kategoriat (halvin, pirkka, muut brändit), mutta nähtävästi tuo on kannattavaa toimintaa myydä samat premiumit halvemmalla.

Nomutta kamuxiin tämä ei liity muuten kuin että autokaupoissa asioineena näen että ala on Suomessa on edelleen agrikulttuurinen eikä Kamuxin asema mitenkään sementoitu ole vaikka tällä foorumilla on pyhän lehmän statuksen onkin saavuttanut. Sakan menestyminen on siitä yksi esimerkki.

1 tykkäys

Minulle jäi vähän auki tämä termi ”refurbished”. Siis bisnes on ostaa vakuutusyhtiöiltä kolariautoja ja kursia ne kasaan? Ostaa huoltokirjattomia autoja ja tehdä niihin öljynvaihto? Imuroida ja pestä auto?

Ehkä joillekin kelpaa mikäli halvalla saa, mutta ei itseä oikein kiinnosta. Huollot tulee tehdä ajallaan ja kolariautot ei varsinaisesti kiinnosta.

Jos autoa rassataan kuntoon kolmen päivän ajan (Between 2016 and 2020, the average time required to refurbish a car in Donzère decreased from 12 working days to 3 working days (decrease total 75%, 28% per annum). The Group’s aim is to reduce the time to 2 working days) uskoisin auton hinnan olevan hieman enemmän kuin tonnin ekstraa.

2 tykkäystä