Onhan tuo myymälöiden vaisu avaustahti täysin aiheellinen huoli, mutta eikös Kamux ilmoittanut että tavoitteena olisi avata isompia myymälöitä jatkossa? Ei se selitä nollakasvua, mutta se kuitenkin vaatii jonkin verran valikoivempaa suhtautumista siihen, mihin bisneksensä vie.

5 tykkäystä

Toukokuussa taidettiin avata tuo ruotsin toistaiseksi suurin myymälä, n. 300 autopaikkaa ja ouluun pitäisi aueta vastaava myymälä prosessointikeskuksineen alkuvuodesta 2022.

Verrattuna normaaliin 50-150(?) autopaikkaan, onhan näissä varastotilaa taas kerrakseen. Kai näilläkin saadaan vuoden sisään 10% hujakoilla oleva lisäys kokonaiskapasiteettiin.

11 tykkäystä

Lisäksi Tampereella aukesi " suurmyymälä" tänä vuonna (muutto)

10 tykkäystä

DanskeBankin uusi tavoitehinta 21€.

Aika kova targetti alkaa tämä jo olemaan ![]()

13 tykkäystä

Päivää ennen osaria uusi TP? Ja sitten uusiksi maanantaina osarin perusteella.

En ymmärrä mutta ei ole ensimmäinen kerta.

54 tykkäystä

14 tykkäystä

Kesäkuussa on autokauppa käynyt positiivisesti.

“Kaupan toimialoista kasvoi eniten autokauppa. Autokauppa on kehittynyt ripeästi koko alkuvuoden. Kesäkuussa autokaupan liikevaihto kohosi peräti 17,6 prosenttia ja myynnin määrä 15,6 prosenttia vuodentakaisesta.”

30 tykkäystä

Kuinkahan paljon näkyy automäärien myynnissä trendi muuttaa kehyskuntiin, missä joukkoliikenne ei niin hyvä? Moneen perheeseen varmaan extra auto tullut/tulee.

6 tykkäystä

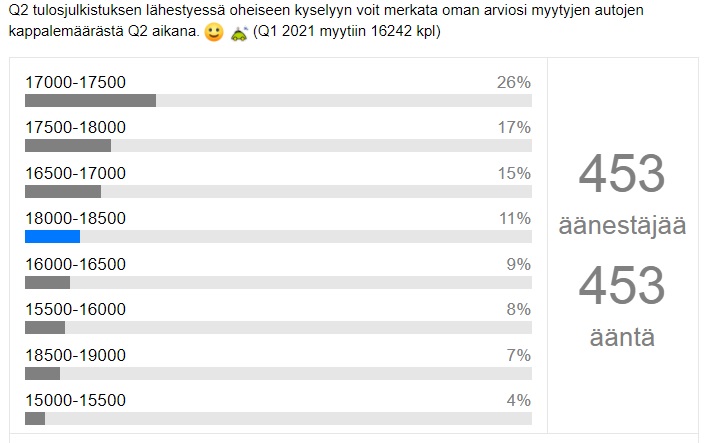

Arviot Q2:n aikana myytyjen autojen kappalemäärästä on nyt koottu. Huomennahan sitten kuullaan toteuma! ![]()

![]()

13 tykkäystä

Näitä näkee kyllä monelta lafkalta. Voihan se toki olla että tässä tapauksessa Danskessa otetaan ennakkoon kantaa tulevan osarin suhteen ja halutaan ohjeistaa lafkan sijoittajia betsaamaan ennen heidän odottamaansa nousupiikkiä. En sitten tiedä millä prosentilla ovat osuneet oikeaan/metsään, mutta onnistuessaan oikein hyvä ajoitus.

6 tykkäystä

Tuloslivelähetyksen thumbnail enteilee hyviä lukuja. Siellä pojat ovat jo matkalla torille.

41 tykkäystä

Sellainen hype päällä (Dansken targetti, tulosliven kuva jne), että positiivinen kurssireaktio vaatinee järkyttävät luvut.

28 tykkäystä

Ja mikäs sitten on raja näille “järkyttäville luvuille” ? +40%? +50%? Vai +50% yli inden ennusteiden? ![]()

Kurssi ainakin on laskenut hieman huipuista ennen osaria.

Kurssiin en toki odota suurta positiivista reaktiota kun markkinat ovat kuitenkin jo unohtaneet tuon Saksan “paukun” (kuten Harvian posarin eilen) ja järkyttyvät jos/kun tulos onkin laskussa eikä nousussa🤣

5 tykkäystä

Eikö näitä varten ohjeisteta oikaistettua liikevoittoa? Ei tartte pikkukupruista niin välittää

Jottei tarvitse etsiä niin tässä vielä suora linkki kohta alkavaan tulosliveen:

Tänne vaan mukaan jännittämään ![]()

28 tykkäystä

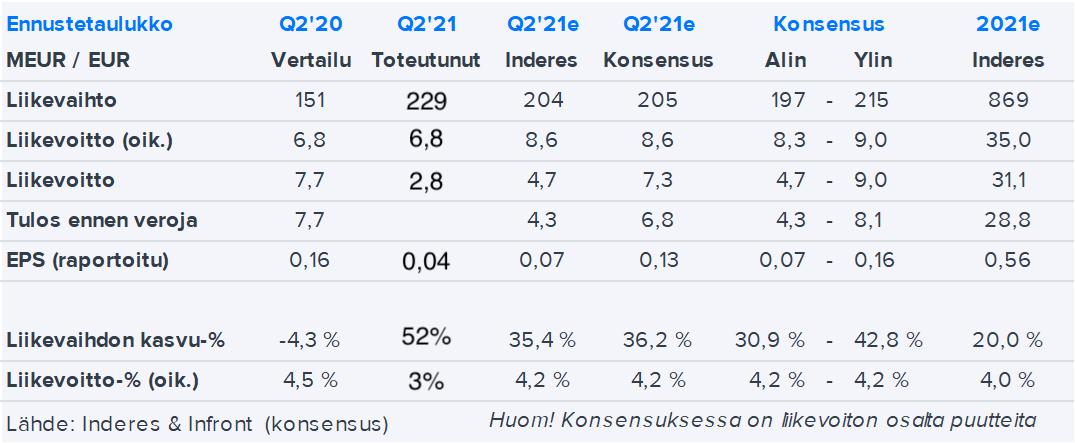

Kamux kasvoi erittäin vahvasti, liikevaihto +52,0 % - oikaistu liikevoitto edellisvuoden tasolla

Sulkeissa esitetyt luvut viittaavat vertailukauteen eli samaan ajanjaksoon edellisenä vuonna ellei muuta mainita.

Huhti-kesäkuu lyhyesti

Liikevaihto kasvoi 52,0 % ja oli 228,8 milj. euroa (150,5)

Bruttokate laski -0,5 % ja oli 20,5 milj. euroa (20,6) eli 9,0 % (13,7) liikevaihdosta

Oikaistu liikevoitto pysyi edellisvuoden tasolla ja oli 6,8 milj. euroa (6,8) eli 3,0 % (4,6) liikevaihdosta

Liikevoitto laski -63,3 % ja oli 2,8 milj. euroa (7,7) eli 1,2 % (5,1) liikevaihdosta

Myytyjen autojen määrä kasvoi 25,0 % ja oli 16 760 autoa (13 413)

Vertailukelpoisten liikkeiden myynti kasvoi 37,9 % (-16,9)

Osakekohtainen tulos oli 0,04 euroa (0,16)

Kamuxin Saksan tytäryhtiö käynnisti oikeusprosessin paikallista hankintakumppania vastaan, mistä kirjattiin 3,9 milj. euron kuluvaraus toiselle vuosineljännekselle. Tällä oli negatiivinen vaikutus liikevoittoon.

todella mielenkiintoista katsoa miksi liikevoitto jäi

Kalliokoski:

“Kannattavuuden kehittymistä toisella vuosineljänneksellä ei voi pitää tyydyttävänä.”

38 tykkäystä

Markkinakohtaiset kasvuprosentit:

- Suomi: 30,2%

- Ruotsi: 92%

- Saksa: 113%

75 tykkäystä

Osaa ne autoja edelleen myydä, mutta rahan tekeminen sillä on vähän sitten niin ja näin. No, hyvä ettei ole pohjalla hirveää kurssirallia ennen osaria, koska tämä ei oikein anna aihetta riemuun. Tori peruutettu.

Tosin kasvua on melkoisesti, joten tässä lienee kysymys että arvostaako markkina rahan jauhamista vai kasvua enemmän. Oma fiilis kokonaisuudesta on lievän negatiivinen.

32 tykkäystä