Kyllä lyötiin Kamuxia kovaa tänään, vaikka osari ei omasta mielestäni edes ollut mikään pettymys, päin vastoin.

Hauska nähdä mihin suuntaan nokka näyttää kamuxilla maanantaina ja miten analyytikot pureskelee tuon tuloksen.

Veikkauksia?

Kyllä lyötiin Kamuxia kovaa tänään, vaikka osari ei omasta mielestäni edes ollut mikään pettymys, päin vastoin.

Hauska nähdä mihin suuntaan nokka näyttää kamuxilla maanantaina ja miten analyytikot pureskelee tuon tuloksen.

Veikkauksia?

Lv ennusteet ylös, tulosennusteet tälle vuodelle alas ja luulisin että inderes pitää lisää puolella😂

Tulos nipin napin oikaistuna samalla tasolla kuin vuosi sitten ja osake on kallistunut puolella samassa ajassa. Ei tuota osaria nyt oikein muuten voi kuvailla kuin pettymykseksi vaikka liikevaihdon kasvu kova olikin.

Hyppäsin itse kelkasta pois tänään.

Valistunut arvaus; Tavoitehinta sama tai kosmeettinen alennus (esim -0,50e) ja vahva lisää tai jopa osta-leima ja arvostetaan liikevaihtoa pienen kannattavuusnotkahduksen kustannuksella koska sitä nimenomaan viime osarin aikaan kuullutettiin… että nyt se jalka kaasulle ja kasvua. Kenties tuodaan se riski että jos kannattavuus jämähtä alas myös ens kvartaalilla niin sitten ei hyvältä näytä.

Voin tietty olla väärässä, mutta jonkin verran meni pelimerkkejä sen puolesta että tämä oli vain väliaikainen hikka Kamuxin tarinassa ja suunta pysyy.

Enpä oikein tiedä miten tähän voisi suhtautua muuten kuin toteamalla, että tämä menee yhtiön ohjeistuksen mukaisesti ja minusta hiukan outoa, että tavoitehintoja suuremmin muutettaisiin, jos ollaan kuitenkin edelleen ihan linjassa. Jos sen 0,50€ Petri napsaisee tavoitehinnasta pois, niin OK. Minusta tämä valaa taas uskoa Kamuxin johdon hyvää tekemiseen ja vaikka välillä ei näytä ihan numeroiden valossa täydelliseltä, niin homma on kuitenkin hanskassa.

Turha tässä on hötkyillä yhden kvartaalin perusteella, mutta niin se vain näköjään on, että moni on näissä kasvutarinoissa mukana vain pikavoittojen toivossa, kuten nykyään on muodikasta. Kun sitten kasvava yritys tekee markkinoiden vaatimia peliikkeitä, niin siitä sitten rankastaan. Vuosi sitten valitettiin tismalleen päinvastaisessa skenaariossa päinvastaisesta asiasta ja nyt kun tilanne on kuten silloin haluttiin, valitetaan toista. En jaksa ymmärtää, mutta minä sain tänään eilistä edullisemmin, joten “Thank you” ![]()

Näitä rapsahduksia varmaan nähdään tulevaisuudessakin, mutta kyllä olen vahvasti sitä mieltä, että kun tätä hetkeä katson kahden vuoden päästä, niin hymyilen yhtä maireasti kuin tänäänkin.

Vähän samaa veikkailen kuin Jarnis tuossa ylempänä. Tavoitehinta sama tai -0,5€, joka johtaa osta -suositukseen. Pieni epäilys kumminkin hiipii Petrin mieleen ja lisäksi tapahtuu seuraava liikku.

Niinpä. On myös syytä katsoa pelkästään saksan kertaerästä putsattuja tuloslukuja (kertalaaki joka tuli ja meni), jotka ei itse asiassa ole lainkaan toivottomia.

Ja antaa vielä aikaa ruotsin ja saksan katteille kehittyä. Myyntimix on aika eri tulevaisuudessa, kun suomen osuus laskee nykyisestä.

Vaikka luvut olisivatkin joinain kvartaaleina kärsineet, ja markkinat jatkuvasti epäileväisiä niin omaa luottoa pitää kyllä yllä se että olen yli vuoden omistuksen aikana saanut vahvan tunteen siitä, että Kalliokoski on yksi Helsingin pörssin vahviten yritykseensä sitoutunut toimitusjohtaja ja tuntee yrityksensä kuin omat taskunsa (perustaja kun on) , vaikka puhumis/esiintymistaidot (kevään englanninkielinen esitys) ja sijoittajaviestintä eivät välttämättä aina huipputasoa/kaikenkattavia olisikaan.

Lisäksi nostan hattua Kalliokosken kyvylle kestää markkinoiden jatkuvia epäilyksiä ja tyytymättömyyttä (Q2 2020 vs 2021 toistensa vastakohdat, mutta markkinat molemmissa “Nope”)

Eikös Verneri jossain aamu videossaan maininnut jonkun USAn parhaiten tuottaneista osakkeista, jonka sijoittajaviestintä on ollut niukkaa, mutta resurssit ja aika on sen sijaan käytetty vahvasti yhtiön omistaja arvon luomiseen😜.

Edit. Q3 tulee kyllä olemaan jännittävä, sillä toisinkuin Q2, vastassa on extra vahva vertailukausi ja markkinoiden koon muutos ei luultavasti ainakaan hirveästi tue kasvua. Jos 20% kasvuun päästään jollain hattutemppulla myös H2 osalta niin kyllä tämä Q2 tulos unohtuu jo kvartaalissa eikä vuodessa😂. Tosin on tainnut aiempinakin vuosina toistua, että Q2 raportti on hieman meh mutta Q3 pudottaa kaikki epäilijät tuolilta.

Millonkohan viimeksi Kamuxin vaihto ollut näin massiivinen, päivän ainana Market cap tippui n. 702 miljoonasta —> 586 miljoonaan euroon, ja päivän aikana vaihtui n. 3,5% koko osakekannasta. Tänään kyllä taskuista reikiä löyty.

Ei siinä kuule paljoa vahvat tunteet auta kun tulos on mikä on, siitähän ei pääse mihinkään että totaalinen pettymys tuli.

Kovaa hintaa maksavat sijoittajat muutaman miljoonan hitistä yhden 3kk aikajakson kannattavuudessa, etenkin kun syyt on täysin loogiset. Vähän kuin Tokmannilla tippuisi 100 miljoonaa markkina-arvo, koska yksi jouluvalotuotesarja jouduttiin vetämään takaisin.

Pettymys ehkä niille, jotka saalistivat nopeita pikavoittoja😃. Sitoutuneille, ja pitkäaikaisille omistajille tässä q2 tuloksessa ei hirveästi moitittavaa pitäisi olla, mikäli liikevoitto palaa kasvu uralle, viimeistään kun koronavertailukvartaaleista päästään ohi. Tuo huima liikevaihdon kasvu (ja volyymit) kun on tärkeämpää ja yhtiön tavoittelemaa.

Suuri osa spekuloiduista syistä esim. bruttokate-% laskulle on valitettavan pitkäaikaisia, eikä sellaisia että ne kvartaalissa korjaantuisi, jos unohdetaan “alaskirjaus” kokonaan. Tuosta oikaistu bruttokate-% kuitenkin laski 20%-25% riippuen mihin vertaa.

Mutta tottakai, jos tämä on vain epäjatkumokohta hurjan menestystarinan alkuvaiheilla, ei voi moittia. Mutta jotkut aiheesta(?) epäilevät tätä enemmän kuin toiset.

Hintakilpailu erimyyjien välillä pitäisi olla aika normaali olotila, hintojen nousu ja esim. hidastunut uusien myynti ohimenevämpää, mutta vielä viikko sitten hintojenkin nousu oli vain positiivistä ![]() .

.

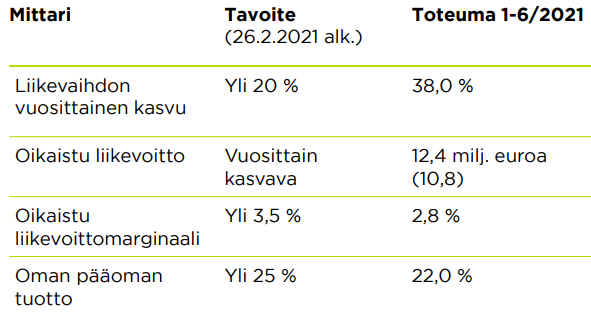

Kyllä. Kamuxin helmikuussa 2021 päivitetyn uuden strategian mukaisesti.

Valitettavan lyhytjänteiseksi on taas tämäkin tulosviikko sijoittajien kollektiivisen muistin osoittanut.

Hetkonen nyt. Välillä on hyvä katsoa euroja eikä prosentteja. Absoluuttinen bruttokate Q2 oli 20,5 meur, jossa on mukana -3,7 meur saksan kertäerä. Siitä siivottuna luku on 24,2 meur. Ja edellisenä vuonna 20,6 meur. Kasvua vuoden takaiseen siis 17%. Eli kyllä sitä varsinaista katetta euroissa tuli enemmän perusbisneksestä vuoden takaiseen, eikös.

Niin, jos uudessa strategiassa mennään kasvu edellä niin tottakai kannattavuusmittarit tuleekin vähän joustaa sopivasti alaspäin.

Ketjussa osa porukasta ehkä olettaa, että kasvukiihdytys ei painaisi ollenkaan kannattavuuslukuja, joka ei ole realismia.

Nyt nähty tulos oli mielestäni tyydyttävä kokonaisuudessaan eikä jäänyt lopulta hyvästä tai erinomaisesta kovinkaan paljon. Ilman Saksan toimitusongelmaa ja aavistuksen paremmalla katteella per auto, tulos olisi ollut hyvä.

Jäin itse miettimään, onko uusi IT-järjestelmä aiheuttanut sellaista ongelmaa, että johto ei ole nähnyt kunnolla miten kate kehittyy, jolloin ei ole pystytty ohjaamaan hinnoittelua aivan oikein.

Mikä siis oli strategian mukaista? Ja ihan hyvin muistan kamuxin liittyviä asioita ja tänäänkin olen lisäillyt osaketta.

Kyllä, mutta 24,2Meur 228,8sta on 10,5% kun vertailukaudella oli 13,7% ja viimevuonna yhteensä 12,6%. Joista siis laskua 20-25%.

Kun korjataan tuo bruttokate, niin saadaan bruttokate-% 10,5%, mikä ei nyt mielestäni mikään maailmaa mullistava ole kun otetaan otetaan huomioon uusi (ja ihan oikea) strategia, myyntimix-varianssi, pullistelevat varastot, kasvaneet investoinnit niin henkilöstöön kuin konsernitoimintoihin sekä autojen keskihinnan nousu. Viime vuonna turvattiin tietoisesti kannattavuutta ostamalla ja myymällä edullisemman hintaluokan autoja, joten edellisvuosi ei ole bruttokatteen osalta vertailukelpoinen.

Mutta jos minulta kysytään, että olisinko halunnut mieluummin -2% kurssireaktion vai -16%, niin valitsen jälkimmäisen viikon jokaisena päivänä.

Tuosta kertaerästä siivottunakin kannattavuus on heikkoa, kun huomioidaan miten paljon liikevaihto kasvoi vertailukauteen verrattuna. Olen tässä ketjussa aiemminkin sanonut, kannattaa katsoa suhteellista kannattavuutta, se on yksiselitteisesti nyt ollut heikkoa.

En itse niele ihan purematta sitä ettei kyseessä voisi olla jotain perustavampaa laatua olevia syitä. Aika näyttää, mutta on aika optimistista todeta tämän olleen poikkeus, ja kohta palataan “normaaliin”. On tuo kannattavuuden heikentyminen aika jäätävää ollut Q2:lla.

Onko muuten tuo kertaerä todella mukana bruttokatteessa?

Ihan ymmärrettävä se onkin luettelemistasi syistä - mutta valittelinkin, että iso osa näistä ovat jatkuvia, joten alemmat bruttokatteet saattaa olla pitempi aikaisia kuin vain “yhden kvartterin” juttu.

Tuosta 3,9Meur kertaerästä 3,7Meur taisi olla bruttokattessa.