Taisin jo sanoa, mutta ei ehkä palata huippukannattavuuksiin heti, koska ruotsi/saksa kasvaa nopeiten ja siellä kannattavuus ei ole suomen tasoa. Myyntimix heikkenee tuolta osin.

9 tykkäystä

Kyse on pitkästä aikajänteestä, jatkuvuudesta sekä kasvun ja kannattavuuden suhteesta. Ei lopulta yksittäisen osarin yksittäisestä luvusta. Jos tuijottaa yksittäistä lukua, voi toki valita kasvu% (ylitys) tai kannattavuus% (alitus), ehkä kannattaa kuitenkin katsoa kokonaisuutta.

Ei vuoden 2020 Q2-Q3 kannattavuuteen varmasti palata tänä vuonna. Kasvuun panostaminen vie terää noilta parhailta kannattavuusluvuilta ja se oli jossain määrin oletuskin uudella strategiakaudella.

3 tykkäystä

Melkoinen mekkala.

Parisataa viestiä juupas eipäs. Mielestäni ihan linjassa strategiaan. Hanaa pikku hiljaa kohti strategiakauden loppua koronaviivästysten takia. Kannattavuus menee vielä omaan makuun ihan linjassa kasvun kanssa. Systeemiä ajetaan Saksassakin sisään pikku hiljaa ja tutustutaan markkinoihin.

Pettyneet myy ja tyytyväiset ostaa…ja ostin lisää

Ps. pingatkaa kun jatketaan autojen myyntiä. Karavaani kulkee ja koirat haukkuu

28 tykkäystä

Jep, ja tässä on ehkä se kysymys mikä Kamuxin kohdalla pitää kysyä, jos kasvu tulee jatkossa enenevässä määrin Ruotsista, Saksasta vrt. Suomi, onko kannattavuuden realistista olettaa palautuvan historialliselle tasolle? Onko se liiketoimintamalli toistettavissa yhtä kannattavasti muilla markkina-alueilla?

4 tykkäystä

Ymmärtäisin helposti sen että kannattavuus kärsii kun haetaan kasvua, se on normaalia. Mutta näin iso kannattavuuden heikentyminen on heikko suoritus, ei siitä pääse mihinkään.

1 tykkäys

Varmasti johto uskoo omiin tavoitteisiinsa mutta aika näyttää. Toisaalta markkinaosuus on ihan yhtä tärkeä, koska jos jää kovin pieneksi toimijaksi, niin se rajoittaa aika lailla tulosta. Ja kasvuhan oli oikein mukavaa tässä välikatsauksessa. ![]()

Ei johtokaan tuolla paukutellut henkseleitä vaan tähtäävät parempaan. Tällä kertaa osari oli vähän kaksijakoinen.

Voi olla että muille oli itsestään selvää että kamux tinkii bruttokatteesta strategiakaudella, itse kuvittelin että liikevoitto-% laskisi kasvuinvestointien takia, eikä sen takia että poljetaan katteita alas.

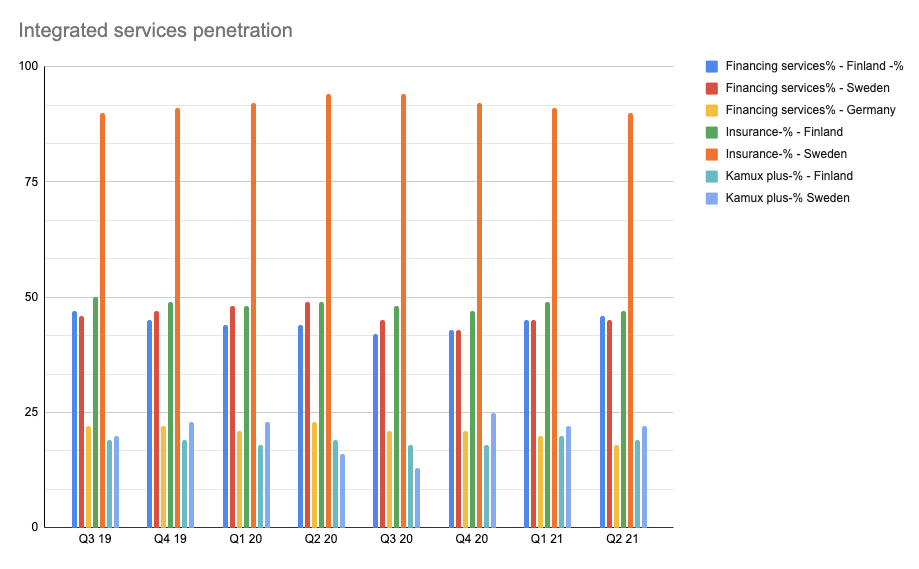

Itse olen joskus aiemmin ihmetellyt varsinkin ruotsin integroitujen palveluiden surkeutta, ehkä ne vielä saa kunnon soppareita sielläkin.

Omasta mielestä tuloskasvu on tärkeitä, liikevaihdosta ei ihan liikoja pitkällä aikavälillä kostu. Ja itse annoin vertailu luvuksi myös koko vuoden 2020, koska varsinkin Q2 oli vähän poikkeuksellinen.

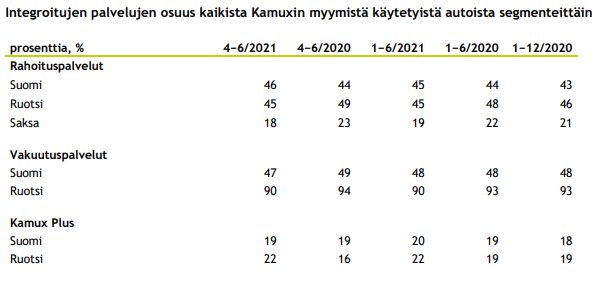

Aiempaa integroitujen myynnin ihmettelyä:

4 tykkäystä

Tottakai tänä vuonna alkanut kehitys jatkuu myös seuraavina kvartaaleina, mutta tuskin kovin pitkään. Täällä nyt kuitenkin tuntuu olevan valloillaan käsitys, että tästä eteenpäin tehdään nollatulosta tai rajusti heikkenevää sellaista, jollaisesta en kyllä löydä edes viitteitä.

Kamuxin suurin kate tulee nimenomaan noista myydyistä integroiduista palveluista, joissa kate on monissa lähes 100%.

Näissä neuvotellaan sopimushinnat uusiksi tietyin väliajoin ja mitä kovempi myynti yrityksellä on, sitä haluttavampi se on yhteystyökumppaneille.

Kuten monesti on tullut täällä jo ilmi, on aika helppo ymmärtää, että nämä tarvitsevat tietyn liikevaihtotason, että puskevat läpi riittävästi. Toki Kamuxilla on haasteita kannattavuuden ostalta Ruotissa ja Saksassa muutenkin, mutta itse katson näiden kuitenkin olevan kasvukipuja, jotka korjaantuvat ajan kanssa. Tärkeintä Kamuxin tarinassa on siis nimenomaan tuo kasvu, sillä se on kuitenkin se avaintekijä tässä, ei yksittäisen kvartaalin panostukset kannattavuuteen, kuten tehtiin Q2-3/2020, jotka nyt hämmentävät tuossa vertailulukuina.

Kamuxin strategia on aina ollut kilpailla hinnalla, joten se on sen syömähammas. Tästä olen itsekin Kamuxia kritisoinut, koska minusta parempi strategia olisi luoda myyvämpi brändi, jolloin hinnalla ei tarvitsisi kilpailla niin rajusti.

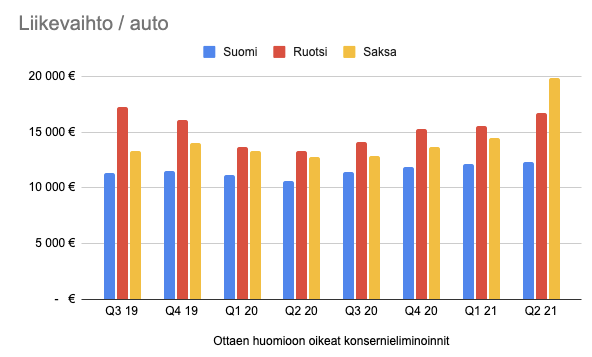

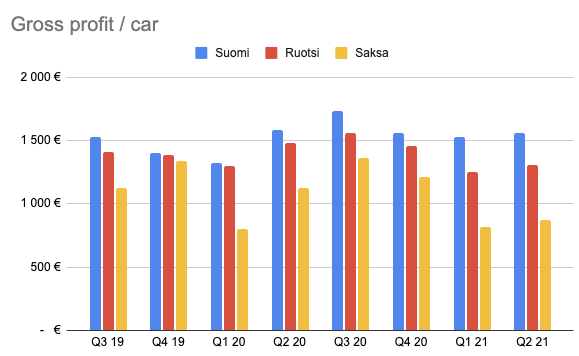

Tuossa ylempänä ollaankin jo Tuplan toimesta käyty tätä historiallista kehitystä läpi, josta näkyy hyvin bruttokatteen kehitys viimeisen parin vuoden aikana. Kehitys on mielestäni täysin looginen kun liikevaihdon paino siirtyy Ruotsiin ja Saksaan, jossa kannattavuus ei vielä ole tikissä lukuisista osasyistä johtuen. (lainaus alla)

8 tykkäystä

Hyvä pointti tämä, Saksaan ja Ruotsiin panostus on osoittautunut bruttokatetta alentavaksi. Eli siellä kasvuun liittyy ilmeisesti hintakilpailuun aika agressiivisestikin vastaamista (nousi esille tänään myös Webcastissa markkinointi-kohdassa), joka pudottaa katetta.

Ehkei tätä ole älytty aiemmin tiedostamaan, kuinka paljon myyntimix maiden välillä vaikuttaa katteeseen. Kamuxissa varmasti ollut tiedossa kyllä. Kun saavat jalansijaa uusilta markkinoilta, on katteessa sekä lisäpalveluissa enemmän liikkumavaraa. ![]()

3 tykkäystä

Tässä on kyllä ihan hyvä pointti, mutta uskoisin, että tähän ei liity mitään draamaa. Kappalemäärittäin myynti kasvoi ruotsissa ~70%, mutta integroitujen palveluiden tuotto vain puolet tuosta. Mikäli en nyt ihan väärin muista, niin näitä integroitujen palveluiden tuottoja tuloutetaan tietyin väliajoin, joka on muistaakseni näkynyt isompina kertaerinä H2:lla(?).

EDIT: Ja siis toki, kyllä näillä määrillä luulisi jo alkavan palvelumaksujen lyövän läpi tulokseen isommin, mutta tästäkin muistan olleen muutama vuosi sitten puhetta, että on ollut haasteita oikean kumppanin löytämisen kanssa, mikä varmasti johtaa siitä, että Kamux on kuitenkin edelleen verrattain pieni toimija. Voisin lisäksi myös kuvitella, että tässä saattaa olla sellainen asia, että Kamux joutuu itse luomaan sen markkinan eli jos konsepti on pirstaloutuneessa Ruotsin markkinassa vielä sen verran outo… vähän ehkä kaukaa haettu, mutta who knows.

3 tykkäystä

Ruotsissahan alkaa olemaan kunnolla voluumia, penetraatiotkin kunnossa, mutta sieltä ei vain tuloudu paljoakaan yenejä, saksassa tehdään saman verran liikevaihtoa suhteessa, pienemmällä voluumilla sekä penetraatiolla:

Anyhow, kaksijakoinen tulos tuli, eikä käy @Petri_Kajaani kateeksi, kun saa pallotella miten ennustaa tulevia katteita ja marginaaleja.

7 tykkäystä

Eikös Kamuxissa pihvinä ole nimenomaan markkinoiden valtaaminen ja siitä saatavat skaalaedut, joista tulevaisuudessa (kasvava)tulos syntyy eikä niinkään korvata näitä “isä-poika ja takapiha” autokauppoja toisella vastaavalla? Ts. eikö ideana ole nimenomaan hyödyntää ison ketjun neuvotteluvaltaa ja synergiahyötyjä tulevaisuudessa? Tämähän tuskin onnistuu muuten kuin reippaalla kasvulla.

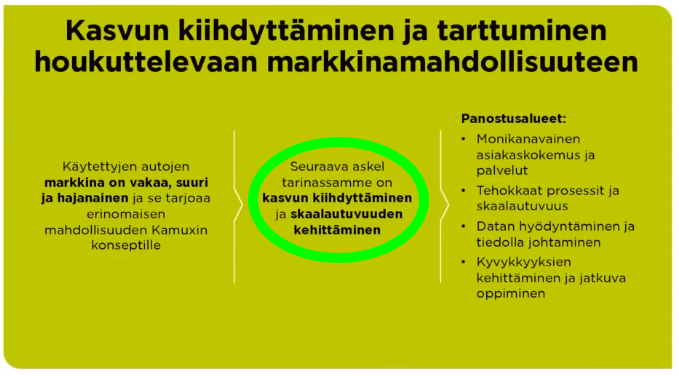

Strategiaamme määrittää liikevaihdon

vahva kasvattaminen, sen miltei kaksinkertaistaminen vuosina 2021–2023. Markkina

tarjoaa houkuttelevan mahdollisuuden laajentumiseen ja kasvuun. Kannattavuuden kehitys rakentuu strategiakauden aikana liiketoiminnan kasvulle ja skaalautuvuudelle

-Kamuxin vuosikertomus 2020

31 tykkäystä

Strategian mukanen liikevaihdon kaksinkertaistaminen 2021-2023 vuosina tarkoittaa liikevaihdon asettumista strategiakauden jälkeen n. 1,5miljardin euron luokkaan. Tässä vaiheessa uskoisin, että Kamuxilla on huomattavasti parempi neuvotteluvoima yhteistyökumppaneidensa kanssa, joka auttaa nostamaan EBIT:n esim. 4,5-5,5% väliin. Ja uskoakseni, agressiivisella kasvulla pyritään juuri suuruuden ekonomian tavotteluun, jonka avulla katteita kyetään nostamaan. Sitä voi sitten miettiä vuonna 2024 jos liikevaihto on saatu pyöräytettyä +1,5miljardiin euroon ja jos EBIT margin pyörii 4-5% kohdilla, niin kuinka montaa harmittaa siinä vaiheessa tämän hetkinen pieni marginaalilasku kun nimenomaan tätä kasvua haetaan kovalla tahdilla. 4,5% EBIT marginilla ja 1,5mrd€ vaihdolla EBIT:ä syntyy jo ihan kelpo 67,5m€. Jotta tässä onnistutaan, on varmaan Saksan markkinalla tapahtunut jo muutosta siihen suuntaan, että Kamux on saanut hommat pyörimään, jossa tosiaan markkina ei heti lopu kesken. Silloin tuskin tarvii myöskään multippeleita ainakaan laskea ”saturoituneiden” markkinoiden vuoksi, sillä tilaa kasvuun on loputtomasti.

30 tykkäystä

Videolla Kalliokoski & Lehtonen viimeiseksi jääneessä kehityskeskustelussa Saksan (entisen) maajohtajan kanssa.

Noh, pientä perjantaihuumoriahan tämä. Pitkä ja mielenkiintoinen päivä ollut Kamux-ketjussa. Kiitokset kaikille kontribuutiosta.

Vaikka on vähän töyssyjä matkalla niin nyt ei muuta kuin Kamuxin väki lisää puita uuniin ja tulevaa kohti, hyvä siitä tulee ja luottoa löytyy! ![]()

83 tykkäystä

Strategiana on “miltei” kaksinkertaistaa liikevaihto, eli 1,73 kertaistaa, jolloin päädyttäisiin 1,25miljardiin ja josta hyvällä tasolla olevalla ja kohtuullisen todennäköisellä 3,5% marginaalilla päästäisiin 43,8M ebittiin. Toki positiiviset yllätyksetkin mahdollisia, mutta en tiedä onko sellaisiin takertuminen hyvää edes tälläisenä pakkaspäivänä. Q4 jälkeen meidän pitäisi jo vähän paremmin tietää mhin tuo ebit hakeutuu keskipitkällä aikavälillä, toistaiseksi aika helppo keksiä skenaarioita molempiin suuntiin.

Strategiakausi loppuu 2023, jolloin he ovat panostaneet kasvuun eikä kannattavuuteen.

4 tykkäystä

Itse en varsinaisesti näe syytä, miksi EBIT margin jäisi 3,5% tasoon strategiakauden jälkeen, mikäli silloin yritys haluaisi fokusoitua enemmän kannattavuuteen. 2019 EBIT margin oli 3,9% ja poikkeusvuonna 2020 4,2%, joten en ihmettelisi jos marginit palautuisi tälle samalle tasolle.

5 tykkäystä

Näitähän voi hahmotella vähäsen:

1300milj. liikevaihdolla ja EV/EBIT 15 oletuksella,

EBIT%/ EV / kurssikehityksen tuotto-odotus karkeasti 2 vuodelle

2,90% 565milj. negatiivinen pa

3,20% 624milj. 3,5% pa

3,50% 680milj. 8% pa

4,50% 880milj. 22,5% pa

5,00% 975milj. 29% pa

1300milj. liikevaihdolla ja EV/EBIT 17 oletuksella,

EBIT%/ EV / kurssikehityksen tuotto-odotus karkeasti 2 vuodelle

2,90% 640milj. 4,5% pa

3,20% 710milj. 10% pa

3,50% 775milj. 15% pa

4,50% 990milj. 30% pa

5,00% 1105milj. 38% pa

25 tykkäystä

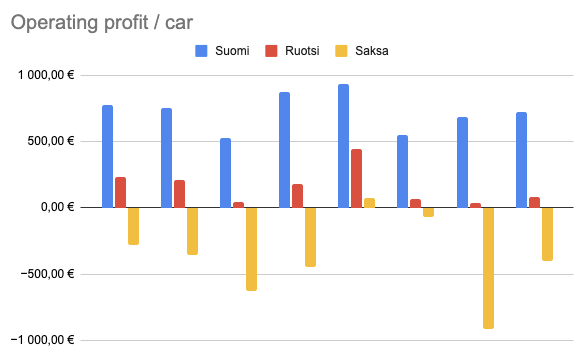

Hitto kun häiritsi että mikä tässä meni pieleen niin piti vähän laskea lukuja auki että mites tää homma nyt oikein on mennyt. laskettuani luvut auki niin totesin vaan itselleni että ainoa vihkoon mennyt homma oli että en tehnyt sanity checkiä odotuksille (eli osaria edeltäneelle kurssille) ja sitä kautta verrannut niitä todellisuuteen. Oisin saattanut päätyä myymään. Operatiivisestihan Kamux painoi ihan kuin viivottimella piirrettynä ns rautakatteessa ja integroiduissa palveluissa, mutta kasvun kustannukset ovat näkyneet alkuvuoden heikentyneenä operatiivisena tuloksena ja kasvaneina konsernikuluina. (Alla olevista luvuista on siivottu pois saksan sohlaus)

Se mikä ainakin itseltä pääsi unohtumaan on kamuxin liiketoiminnan lainalaisuus, myydyt autot = varasto * varaston kiertonopeus

ja bruttokate = myydyt autot * kate

(Korjattu kuva jossa konsernin sisäiset eliminoinnit on otettu huomioon oikeissa suhteissa.)

Perus tunnusluvut on ennallaan eli liiketoiminta näyttäisi rullaavan kuten ennenkin. Nyt sitten kun investoidaan kasvuun niin siitä katteesta pitää maksaa kaikkien lihavempienkin kissojen palkat ennen kuin se valuu alariville.

Liiketoiminnan lainalaisuudet ei olekaan muuttuneet miksikään tässä “uudessa normaalissa” jos saan ilkkua itselleni ja muille joilla taisi olla liian kovat odotukset. Varmaan myös pettymystä aiheutti se että jenkeissä nähtyä käytettyjen hintarallia ei ole Suomessa nähty, mistä Kalliokoski mainitsi videollaankin.

Integroidut palvelut myydään suhteessa ihan yhtä moneen autoon kuin ennenkin. ![]()

Joten loppukaneettina täytyy sanoa että aikalailla samanlaista tekemistä kuin tähänkin asti jos sen oikaisee siitä saksan keissistä. Omasta puolestani täytyy sanoa että taidan nukkua tyytyväisenä jatkossakin.

219 tykkäystä

@Rushimato , kiitos erinomaisesta katsauksesta numeroihin. ![]()

Tässä Youtube pätkässä (Sijoittajapäivä 8.3.2021) Kalliokoski puhuu kohdasta 13:30 eteenpäin taloudellisista tavoitteista 2021-2023 ja muuttuvasta myyntimixistä, joka tulee väliaikaisesti painamaan konsernin katemarginaalia alaspäin. Ihan mielenkiintoista juttua, vähintään kertausta, jos asiat onkin jo ennestään tuttuja.

")

39 tykkäystä

Alkaa olemaan @Petri_Kajaani :lla jo hieman helpompi työ tehdä uusi analyysi kun ketjussa on pureksittu tulos jo melko kattavasti läpi monesta näkökulmasta! ![]()

![]() Kamuxin tuloksen muodostuminen auennut tässä entistä syvällisemmin.

Kamuxin tuloksen muodostuminen auennut tässä entistä syvällisemmin.

33 tykkäystä