Maantieteellisestä laajentumisesta olen miettinyt, että mitenköhän järkevää olisi laajentua seuraavaksi Norjaan? Norjassa on paljon sähköautoja, joten loogisesti hintakilpailu pitäisi olla kovempaa ja käytettyjä saada edullisemmin. Niitä sitten tietenkin voisi alkaa roudaamaan myös Suomeen ja ottaa jalansijaa käytettyjen sähköautojenkin myyjänä. Jossain vaiheessa niihinkin pitää alkaa panostamaan myös käytettyjen autojen kaupassa.

13 tykkäystä

Tästä on aiemminkin ollut puhetta. Pienoinen kuoppa on se että Norja ei ole EU-maa, joka tuo oman säätönsä aiheeseen varsinkin jos pitäisi siirtää tavaraa rajan yli. Itse odotan että Tanska ja kenties Benelux-maat ovat ensin kohteina jos lähdetään hakemaan lisää markkinaa. Tai kenties Puola?

13 tykkäystä

Nasevan näädän postaamat tilastot siis voi löytää tuolta Osaketutkasta. Muistetaan mainita lähteet, kun joku kiva ihminen tällaista jaksaa ylläpitää, ellei Näätä sitten itse ole sivuston takana. ![]()

https://tuuletus.net/osaketutka/index.php

https://tuuletus.net/osaketutka/kymppipaikka.php?ticker=KAMUX

28 tykkäystä

Ulkomuistista muistelen, että Kalliokoski jossain haastattelussa on todennut, tai ainakin antanut ymmärtää, seuraavan maan olevan todennäköisesti sellainen jota pystytään johtamaan nykyisillä maa-organisaatioilla. Toisin sanoen puhuttaisiin varmaankin jostain saksankielisestä maasta jota johdetaan Saksasta käsin, eli varmaankin Itävalta?

Toisaalta erilaisten maa-/valuutta-arbitraasien todennäköisyyttä lisäisi eri valuutat (vrt. Ruotsin kruunun liikkeiden vaikutus ruotsalaisten autojen houkuttelevuuteen), eli esim Tanskan, Norjan tai Sveitsin omat maa-organisaatiot voisivat luoda tältä osin mahdollisuuksia. Toki noita arbitraaseja voi hyödyntää ostamalla eri maista autoja jo nykyisellään, mutta oma läsnäolo maassa mahdollistaa autojen ostamisen suoraan kuluttajilta, jolloin päästään sivuuttamaan voimakkaasti kilpailtua tukkumarkkinaa. Ruotsissahan näin on jo enenevissä määrin pystytty tekemään.

Tässä on kuitenkin vielä kovasti hommaa saada Saksa kunnolla rullaamaan. En itse siis pidättele hengitystä uusien maiden suhteen, ja ehkä jopa toivoisin että Saksa saataisiin pysyvästi kannattavaksi ennen seuraavan maan käynnistämistä.

7 tykkäystä

Tanska voisi myös kyllä osua tähän (Ruotsista käsin). Jos Malmön sillan päähän saadaan tässä tukikohta niin siitä käsin kyllä voi ohjailla Kööpenhaminan nurkilla olevaa pistettä myös ![]()

14 tykkäystä

Eikö kamux ole linjannutkin ettei uusiin maihin ole kiire ainakaan nykyisellä strategiakaudella, ja nykyisissä markkinoissa riittää otettavaa.

Minusta turha rönsyily uusiin maihin olisi lähinnä negatiivista tässä vaiheessa.

Vastaus enemmän alkuperäiseen spekulointiin kuin @ollikohan ille.

2 tykkäystä

Joo, itse spekuloin lähinnä useamman vuoden päähän. Jos nyt ensin Malmö pystyyn ja pyörimään ja Tanskanmaalle ehkä katsottaisiin 2023 →

1 tykkäys

Huomaathan kuitenkin, että on virhe tehdä laskelma käyttämällä keskimääräisä avaustahtia vuosikymmenen aikavälillä mittatikkuna. Viime vuosina on tietenkin avattu tuota keskiarvoa enemmän liikkeitä, aikavälin alkupäässä vähemmän joten keskiarvoon palaaminen nyt tarkoittaisi (itsestäänselvästikin) absoluuttisen tahdin hiipumista. Ja kuten sanoit, suhteellisen tahdin vakiona pitäminen vaatisi kiihtyvään tahtiin tehtäviä myymäläavauksia.

Entisen jatkuminen vaatisi siis historiallisen keskiarvon selvää ylittämistä jatkuvasti suuremmalla lukemalla. Esimerkiksi edes nyt oletettu 8 myymälän tahti ei olisi lainkaan kiihtymistä vaan vain linjassa pariin viime vuoteen nähden (pl. viimeiset 12 kuukautta).

Toivon myös, että avattujen myymälöiden keskikoko ei ole kasvanut vuosien aikana. Tuon oikaisun selitysvoimalle olisi erityisen myrkyllistä, jos vuosina 2019 ja 2020 tehdyt avaukset olisivat keskimääräistä suurempia. Se nostaisi viime aikojen vertailupyykkiä selvästi.

Lisäksi toivon, että myymälän asiakasvirta korreloi suoraan liikkeen tiloissa olevan automäärän kanssa. Jos tämä riippuvuussuhde ei ole lineaarinen vaan esimerkiksi logistinen (pienemmät myymälät vetävät automäärään nähden enemmän myyntiä), tämän varaan laskeminen olisi vaarallinen virhe.

Varmasti tarkastit näiden edellytysten paikkansapitävyyden laskelmia tehdessäsi, muutenhan saattaisit tehdä virheen.

10 tykkäystä

68 tykkäystä

Asiakasvirtaa tärkeampää taitaa olla myymäläkohtainen varastonkierto, asiakasvirta luultavasti on jossain määrin logistista - varastonkierto taas lähempänä lineaarista (kamux green-myymälät yms. toki voi olla poikkeuksia). Joten suuremmalla myymälä koolla saadaan kiinteät kulut suhteessa alaspäin, pääasiassa myymälän, mutta jossain määrin myös konsernin osalta.

Itselläni ei ole suuria syitä epäillä etteikö johto olisi (tukevasti) pallon päällä myös myymäläavauksien suhteen, vaikka heillä on varmasti ollut paljon ylimääräisiä huolia tämänkin vuoden aikana - joten itse en ainakaan jaksa liikaa stressata avataanko näitä tarpeeksi vai ei. Mutta toki pitää muistaa kriittisesti tutkia myös johdon trackia ja muutenkin operatiivista toimintaa.

8 tykkäystä

Kysymys on siitä, mikä on myynnille hyvä proxy. Ajattelisin asiakasvirran ennustavan paremmin myymäläkohtaista liikevaihtoa kuin myymäläkohtaisen varaston kierron, huomioiden että koko valikoiman pitäisi olla kaikkialla käytettävissä. Ajatukseni on, että jokainen asiakas on myyntitapahtuma jollakin keskimääräisellä todennäköisyydellä.

En kyseenalaista, onko johto pallon päällä avauksien suhteen. Tehdyt avaukset ovat varmasti harkittuja eikä niitä pidäkään tehdä itsetarkoituksellisesti lisää riippumatta montako niitä tehdään. Pihvi kuitenkin on, että jos tahti ei vaikuta riittävältä tukemaan ennustettua voimakkaan kasvun projektiota, niin siitä kannattaa olla huolissaan vaikka jokainen avaus olisi juuri kuten pitää.

Tämä pelkistyy siihen, millä todennäköisyydellä kasvutahti voi olla pettymys. Nythän tämä ketju ja analyytikko yrittävät selittää, miksei hidastuva tahti itse asiassa haittaa kasvua. En tarkoita osoitella teitä ilkkuen sormella, mutta tähän asti käyttämäni malli on kuitenkin osoittautunut ennustevoimaiseksi ja sen puolesta olen skeptinen.

Downsidesta arvostuksen suhteen en tosin ole enää niin varma, tai ainakin pettymyksen pitäisi olla muhkea.

Noo, voin olla myös väärässä. Ensi vuonna sen tietää.

15 tykkäystä

Juu pahoittelut, kiireessä kirjoitettu viesti oli ihan höpöhöpöä. Tarkoitus oli nimenomaan viestiä että myynti kasvaa lineaarisesti varaston koon kasvaessa, eikä että varastonkierto jotenkin kummasti kasvaisi varaston koon kasvaessa. Ainoa miten varaston koko vaikuttaa varastonkiertoon on se että jos asiakas tulee katsomaan myynnissä olevaa autoa, mutta joka onkin vaikka jo myyty tai ei vaikka vain miellytäkkään - niin isosta varastosta myyjä voi löytää todennäköisemmin jonkun toisen auton asiakkaalle. Mutta varastonkierron ollessa suhtkoht stabiili, isompi varasto laskee kiinteitä kustannuksia per myyty auto.

Varmasti, mutta lähtökohtaisesti ihmiset menevät liikkeeseen katsomaan autoa joka heitä kiinnostaa. Jos asiakasvirta logistista, tämä johtuu luultavammin siitä että mahdollinen asiakas tulisi muuten vain katselemaan autoja liikkeeseen ja näitä tulee paikalle enempi vähempi tiettymäärä, riippumatta myymälän varaston koosta. Kuitenkin vain 1% autoista myydään tälläisille renkaitten potkijoille kamuxin mukaan, joten suurta hyötyä ei luulisi tulevan näistä. Vai osaatko sanoa miksi muuten tämä olisi logistista?

Q3 tulee antamaan tähän hyvää dataa, että miten vertailukelpoisten liikkeiden myynti kehittyy. Q2 luvut eivät taida olla juurikaan vertailukelpoisia, Q2/2020 ollessa huono vertailu kohta. Tästä kasvua oli siis 38%.

Eikö ketjussa ole ennemmin huudeltu uusien avausten perään? Toki korvaan kuulostaa järkevämmältä, että uudet myymälät helpottaisi kasvua, mutta itse mielelläni annan kamuxille mahdollisuuden näyttää että kasvua pystytään tekemään myös vertailukelpoisten liikkeiden myynnin kasvattamisella sekä vähän verkkaisemmalla myymälöiden pystyttämisellä.

Aika kertoo.

7 tykkäystä

Kamuxin kannattaisi analysoida näitä renkaanpotkijoita. Kuinka moni heistä vaihtaa/ostaa auton esimerkiksi kuukauden tai kolmen kuluessa liikkeessä käynnistä. Tehdäänkö osto Kamuxilta, toisesta liikkeestä vai yksityiseltä myyjältä? Mikäli suuri osa renkaanpotkijoista ostaa auton, mutta se tehdään muualta, niin se on peiliin katsomisen paikka.

Aika niukasti myymäläavauksia on julkaistu viimeaikoina. Huomioisin kuitenkin muutaman asian:

Strategiakauteen liittyvässä viestinnässä yhtiö itse toteaa, että tämän vuoden kasvutahti on hitaampi kuin seuraavien kahden.

Ainakin tämän vuoden kvarttaaliesityksissä johto on myös puhunut skaalautuvuuden kehittämisestä. Siis yrityksen prosesseista, joita ei sen paremmin tuloslaskelmissa kuin tasessa näy, mutta jotka ovat kasvavan toiminnan perustaa siinä missä tilinpäätöksen assetitkin. Tätä kyvykkyyttä tehdään nyt ja ainakin oma tulkintani on, että tätä myös täytyy tehdä, jotta nopeampi kasvu ja isompi organisaatio pysyy jatkossakin näpeissä.

Onnistuuko tämä? Jää nähtäväksi, mutta kasvavan firman on yhtä kaikki uudistuttava kasvun edetessä.

Ja jos onnistuu, tuleeko vuoden 22 osalta silti kiire päästä kasvutavoitteisiin huomioiden miten vähän tähän mennsä tulevia avauksia on julkistettu (olkoonkin, että avattavat myymälät ovat isompia)? En tiedä. Sitä en kuintekaan usko, että lähivuosien kasvutahti olisi extrapoloitavissa viime vuosien myymälöiden avausmäärien kautta.

11 tykkäystä

Näitä välittäjätilastoja kun katsoo, niin itse odotan kuun loppua mielenkiinnolla. Sitten näemme onko hallintarekisterissä olevat omistajat olleet suurin myyjä vai eläkeyhtiöt Elo ja Ilmarinen. Itse veikkaan eläkeyhtiöitä. Nythän Kamux tarjosi hurjat luvut kasvun suhteen, ja tämän luulisi miellyttävän juurikin ulkomaalaisia sijoittajia

6 tykkäystä

Täytyy kommentoida tämän vuoden kasvua vaikka en sinun kanssa eri mieltä olekaan. Liikevaihto H1/21 oli +38% verrattuna H1/20 tai jos haluaisi koronaa eliminoida niin +46% verrattuna H1/19. Vertailukelpoisten liikkeiden kasvu Q2:lla myöskin +38%. Kyllä siellä on kaasua painettu olemassaolevalla kapasiteetilla tällekin vuodelle. Odotan ohjeistuksen ylittämistä liikevaihdon osalta loppuvuonna. Vuodelle 2022 ei vielä erikseen ole ohjeistettu mitään, joten liikevaihdon kasvu voi hyvin osua vuoden 2023 puolelle.

Strategian julkistuksessa “luvattiin” kasvua kannattavuuden kustannuksella, ja nyt sitä saadaan. Tähän junaan ostin lipun kun pidin lapuista kiinni sen julkistuksen jälkeen.

30 tykkäystä

Tanskassa on autovero kuten Suomessa, tekee vähän vaikeammaksi jos haluaa myydä ristiin rastiin muihin maihin. Tehtävissä toki mutta vaatii säätöä, en tiedä millainen ruljanssi Tanskassa on saada verot takaisin jos myy auton ulkopuolelle, käsittääkseni tästä syystä Suomesta ei myydä autoja muihin maihin (korjatkaa jos väärässä).

6 tykkäystä

Q2 2021 autojen myynti oli loppujen lopuksi 16 760 ja Saksa ja Ruotsi kasvoivat hyvin, joten ennusteeni (03.07.2021) osui aika hyvin kohdalleen.

Olin hieman laiska kesälomalla päivittämään dataa, joten voi olla, että en ihan niin tarkasti osu kohdalleen tässä kvartaalissa. Vertailukausi Q3 2020 on aika kova 17 285 kpl (>Q2 2021), joten vertailuluku tulee olemaan korkea. Tällä hetkellä kvartaalin tilanne näyttää ihan OK:lta, mutta virhemarginaali on datan puutteen vuoksi suurempi ja kvartaali vasta puolessa välissä. Ruotsissa tuntuu taas menevän ihan lujaa. Autojen keskihinta tulee olemaan varmaan taas selvästi korkeampi, joka nostaa liikevaihdon kasvua, mutta asettaa paineita suhteelliselle kannattavuudelle. Katsotaan tilannetta uudelleen taas kvartaalin loppua kohden.

Kommentteja osavuosikatsauksesta

Vaikka nyt onkin jo kulunut hyvä tovi osavuosikatsauksesta, niin haluan sitäkin vielä sanoa pari sanaa. Kannattavuuden kärsiminen pelästytti monet, eikä ihan täysin syyttä. Kävin itse läpi historiaa ja omia sijoitusteesejä, kyseenalaistin ja loin itselleni kysymyksiä johon hain vastauksia. Alla niistä muutama. Yhteenvetona kuitenkin, että en kokenut tarvetta tehdä muutoksia. Kamux on n. 15% osakeportfolioistani.

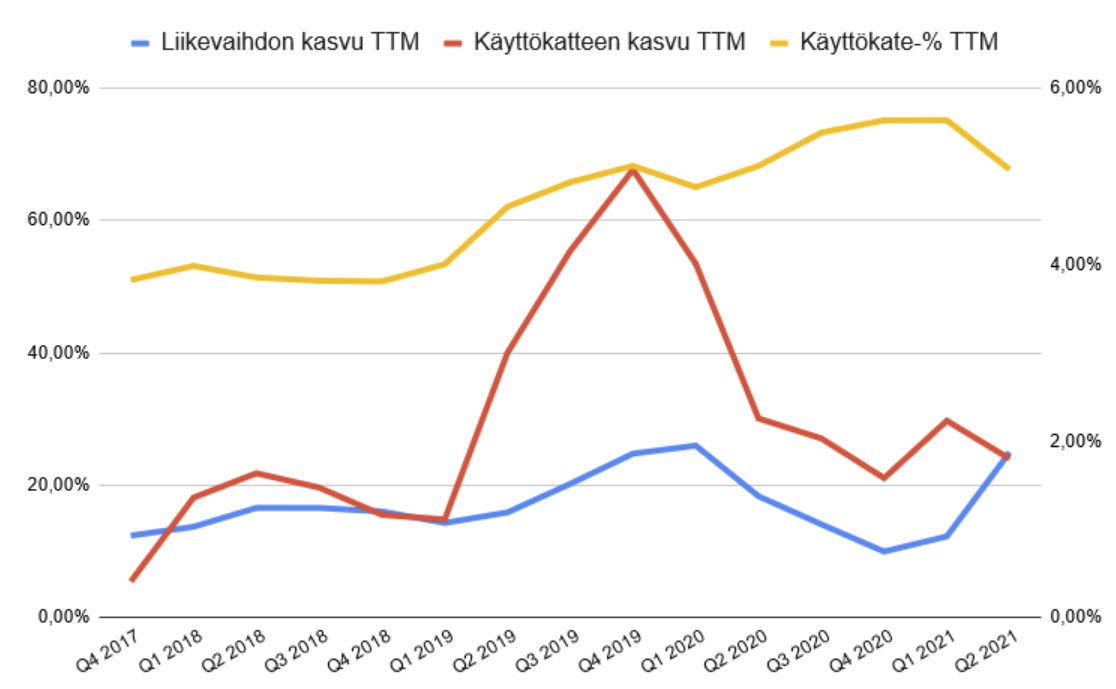

Onko nähtävissä trendiä?

Yllä on useamman vuoden TTM trendi liikevaihdon ja käyttökatteen kehittymisestä, josta on poistettu Saksan 3.9M€ kertaerä. Käyttökate-% on nousujohteinen ja käyttökate on kasvanut nopeammin kuin liikevaihto. Viimeisin kvartaali aiheutti notkahduksen ja käyttökatteen kasvu liukuvalla 12kk periodilla laski alle liikevaihdon kasvun. Kamux ohjeisti, että kasvu kiihtyy ja kannattavuus voi kärsiä ja tämä kvartaali oli linassa sen kanssa. Trendi kuitenkin näyttää hyvältä eli en näe ongelmaa.

Onko “kannattavuusongelma” rakenteellinen?

Käytyäni läpi kaiken materiaalini niin eniten jäi mietityttämään Ruotsin ja Saksan suhteellinen kannattavuus. Kamux on perustellut heikkoa kannattavuutta skaalan puutteella, mutta Suomen operaatio oli kannattavempi jo samoilla skaaloilla. En koe, että Saksan tai Ruotsin kannattavuuden välttämättä tarvitsee nousta Suomen tasolle, jos yhtiö kasvaa hyvin näissä maissa. Ei se toki haittaisi ![]() . Olisi kuitenkin kiva nähdä, että näissä maissa päästäisiin esim. 3% liikevoitto-%, jotta pääoman tuotto ei jäisi liian heikoksi.

. Olisi kuitenkin kiva nähdä, että näissä maissa päästäisiin esim. 3% liikevoitto-%, jotta pääoman tuotto ei jäisi liian heikoksi.

Oma pääoman tuotto on pysynyt hyvänä ja yhtiöllä on aina mahdollisuus nostaa hintoja ja uhrata kasvuaan. Kamuxin varasto kiertää lähes 2x kvartaalissa, joka mahdollistaa hyvin nopeat muutokset. Jos vertaa esim. johonkin Lehtoon tai Talvivaaraan niin erona on, että Lehdolla on yksittäisiä monimutkaisia ja pitkäkestoisia projekteja ja Talvivaara ei ollut ainoastaan riippuvainen oman teknologiansa toimivuudesta, mutta se oli myös maailman markkinahintojen orja.

Kamux ei myy hyödykkeitä, voi vapaasti nostaa hintojaan ja muuttaa tilanteensa tarpeen tullen vaikka heti. 1% hintojen nosto nostaisi tulosta karkeasti 20-30% ja olisi kuluttajille vaikea edes havaita. Tilanne on jossain määrin samankaltainen kuin joskus Amazonin kanssa. Sen kauppa oli pitkään tappiollinen, mutta kaikille oli selvää, että jos se haluaisi niin se voisi nostaa hintoja ja uhrata hieman kasvuaan. Miksi kuitenkaan vaivautua kun sijoittajat ovat valmiita odottamaan?

Onko sijoituscase muuttunut?

Sijoitin Kamuxiin, koska markkina on pirstaloitunut ja digitalisaatio ja helppouden hakuisuus satavat Kamuxin laariin. Yhtiöllä on hyvät sillanpääasemat isoihin maihin, eikä mitään selkeää estettä kasvulle. Kamuxin tekeminen on yleensä ottaen ollut hyvää, vaikka joskus tuntuu, että brändiä ja teknologiaa olisi mahdollista hyödyntää paremmin. Kamux on varsin konservatiivinen. Alkuperäisen sijoituksen perusteluissa ei ole tapahtunut muutoksia.

TL;DR: Kamuxin paino on merkittävä enkä näe tarvetta lisätä tai vähentää sen painoa salkussani, koska en näe, että pitkän aikavälin sijoituscasessa olisi tapahtunut muutoksia. Jäädään seuraamaan tulevia kvartaaleja eikä heti panikoida. Tämä on sitä kuuluisaa pitkäjänteisyyttä.

165 tykkäystä

Hyvä kirjoitus.![]()

Hyvä muistaa, että Ruotsin markkinankin ollessa yli tuplat Suomea suurempi, vaatinee saman suhteellisen skaalan saavuttaminen myös tupla liikevaihdon. Eli Ruotsin tämän vuoden ennustettu noin 300M€ liikevaihto vastaisi noin 150M€ liikevaihtoa Suomessa skaalamielessä.

Mutta yhtä kaikki, Kamux on tosiaan tehnyt Suomessa alusta asti hyvin pienilläkin liikevaihdoilla hyvää kannattavuutta. Toki organisaatiokin on varmasti ollut kevyt yrityksen alkutaipaleilla.

34 tykkäystä

Kauppalehdessä Kamuxista juttua, mutta maksullisella puolella.

16 tykkäystä