Tää on kyllä uskomatonta miten se sijoittajasentimentti pystyy heittämään ympyrää joka Inderesin foorumilla vaikka täällä pitäisi väen olla paljon paremmin informoitu ja valveutunut kun keskimääräisellä keskustelufoorumilla jolla keskustellaan sijoittamisesta. ![]()

Mitä tässä kvartaalissa siis kävi? Kamux myi ennätysmäärän autoja, liikevaihto oli ennätystasoa ja varastonkierto nopeutui edeltävään kvartaaliin verrattuna, ketjua lukiessa voisi kuvitella että Kamux olisi menossa yrityssaneeraukseen ja laiva vuotaisi tai Kamuxin tapauksessa koko auto olisi ruostumassa.

Vaikka viivotinmainen kasvaminen olisi kivaa QT:n tyyliin niin ei se oikein kuluttajabisneksessä toimi ja tähän voisi vaikka linkkailla sen Vernerin moneen kertaan mainitseman Chipotlen osakekurssin.

Välillä markkinat panikoivat jostakin ja tällä kertaa se näyttää olevan bruttomarginaali ja yhtäkkiä Kamux ei mukamas osaisi enää myydä autoja ollenkaan voitolla. ![]()

Välillä osake menee ylös, välillä alas ja näin ne markkinat tuppaavat vain menemään, pääasia että firma tekee juuri sitä mitä uudella strategiakaudella oli puhuttu.

Taloudelliset tavoitteet 2021―2023

Kamuxin keskipitkän aikavälin taloudelliset tavoitteet ovat:

- Liikevaihdon kasvu yli 20 % vuosittain

- Vuosittain kasvava oikaistu liikevoitto ja oikaistu liikevoittomarginaali yli 3,5 %

- Oman pääoman tuotto (ROE) yli 25 %

- Jakaa osinkona vähintään 25 % tilikauden voitosta.

Liikevaihto kasvanut 32% joka antaa mahdollisuuden tinkiä kasvuluvuista viimeisellä kvartaalilla niin että myös taloudellisiin tavoitteisiin päästäisiin liiketuloksen kohdalla.

ROE 18,6% koko vuoden kohdalla ja sitäkin rasittaa se Saksan neljän miljoonan alaskirjaus, alauskirjauksenkin kohdalla kannattaa muistaa että ei se neljä miljoonaa ole tässä kohtaa vielä varmuudella kokonaan hävitty vaan sieltä saattaa tulla sitä rahaa takaisinkin päin ihan merkittäviä summia.

Marginaalin suhteen ollaan hieman tavoitteita perässä, mutta mikä estää sen että niitä ei voitaisiin tosiaan vielä viimeisellä kvartaalilla kiriä ja tähänkin tavoitteeseen päästä?

Kamuxilla on edelleen tavaraa hyvät määrät ja Saksassakin päästään taas toimimaan normaalisti koko kvartaalin pituudelta.

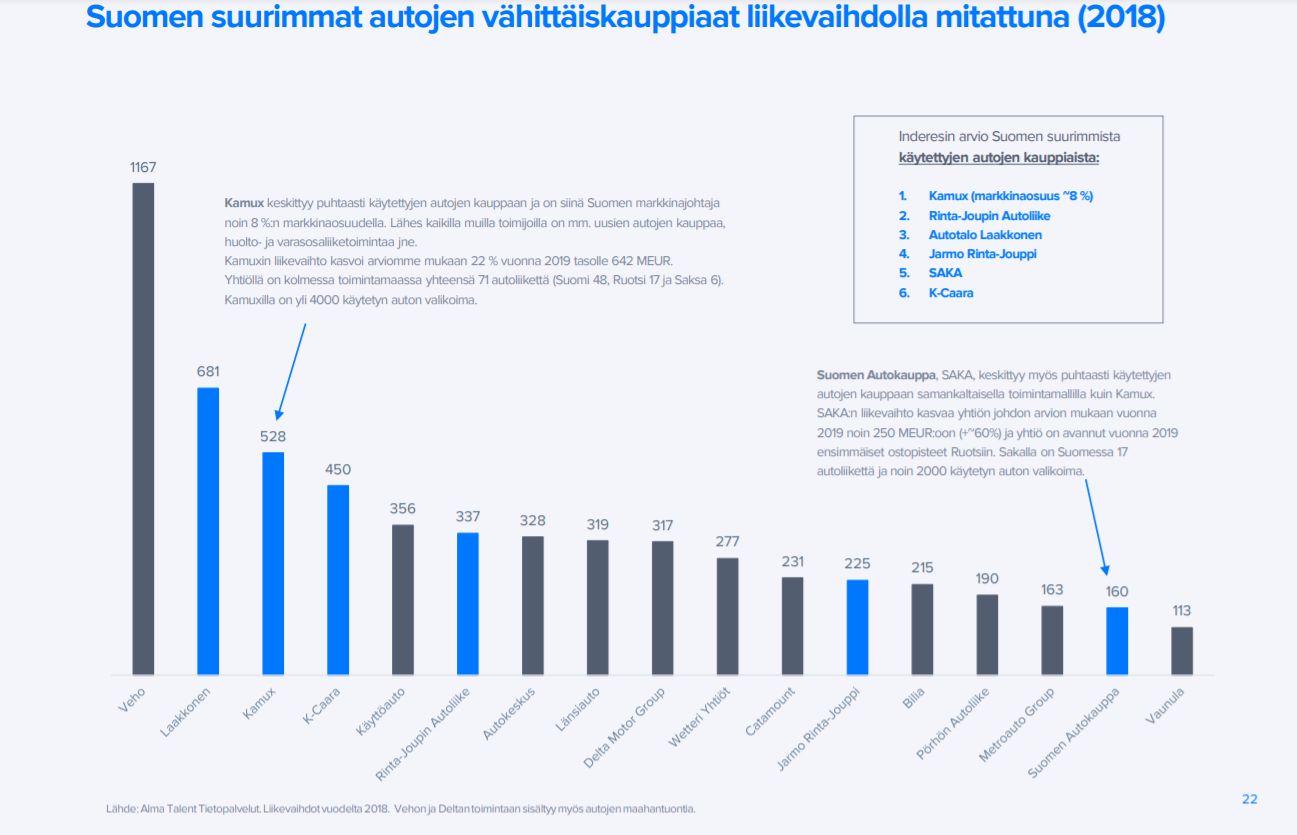

Sitten tapaus K-caara, porukalla on mennyt löysät lahkeeseen vaikka heiltä ei ole edes vielä mitään suuria avauksia tullutkaan.

Jos Kamuxin osuus kokonaiskaupasta oli 8% tasoa vuonna 2018 niin kyllä siitä kakusta riittää syötävää vaikka K-caara ja Saka yhtälailla kasvattaisivat markkinaosuuttaan.

Vertailukohtana niin ihan hyvin juuri K-ruokakaupatkin ja S-marketitkin edelleen pärjäävät vaikka Lidl tuli heidän oligopolinsa aikanaan rikkomaan ja halpuuttamaan.

Autokaupan suhteen sitä kasvu-uraa riittää kyllä Suomessa jokaiselle suurelle toimijalle ja alan itse huolestua vasta kun Kamuxin markkinaosuuden kasvu hidastuu markkinaa hitaamamksi yli kahden kvartaalin ajaksi ja siitä ei ole toistaiseksi näyttöä.

Keväällä oli hypeä ilmassa että vihdoin painetaan oikein isosti kaasua ja kasvetaan ja nyt kun sitä haetaan oikein tosissaan alkaa porukkaa jännittämään että eikö sitä katetta ole enää tulossa ja unohtiko Kamux kannattavuuden kokonaan?

Kyllähän sitä olisi helposti edelleen tehtävissä mikäli kasvupanostukset laitettaisiin nollaan ja lyhyen tähtäimen tuloksentekokyky maksimoitaisiin, mutta sitäkö porukka sitten kuitenkin haluaa?

Töyssyjä on varmasti vielä tulossa ennen kuin tämä strategiakausi päättyy ja haluaisin itsekin nähdä enemmän uusien liikkeiden avauksia, mutta eiköhän se Kalliokoski edelleen tiedä mitä on tekemässä kun on firman tähänkin pisteeseen asti saanut.

Mitä tulee Petrin “kivittämiseen” niin kyllä allekirjoittanutkin oli ensimmäisistä uuden strategiakauden tuloksista hieman yllättynyt ja pettynyt ja jouduin omia odotusarvojani kannattavuuden suhteen vetämään alas, mikäli olisi heti uskonut siihen mitä Kalliokoski asioista puhuu niin ei olisi tarvinnut yllättyä. ![]()

Riskiprofiili on hieman noussut uuden strategian myötä, mutta niinhän se rahoitusteoriassa menee että riskin kantamisesta palkitaan sitten parempana tuottona siinä kohtaa kun ollaan hillotolpalla isompana konsernina ja paremmilla neuvotteluehdoilla rahoitusta ajatellen.

Viimeisenä lukekaa niitä analyysejä ja tehkää hyviä osakepoimintoja mikäli näette että tarina ei ole oleellisesti muuttunut tässä kevään ja nykyhetken välissä vaan jatkaa strategiakausi jatkuu edelleen suunnitellusti. (Korjasin vielä oikeat P/E luvut nykyhetkeen kun kurssi on jatkanut edelleen alaspäin)

Päivitettyjen ennusteidemme mukaiset 2021 ja 2022 kertaeristä oikaistut P/E-luvut ovat 22x ja 19x.

Tulospohjainen arvostus on mielestämme maltillinen Kamuxin pitkän aikavälin tuloskasvunäkymiin peilattuna ja se on hieman matalampi kuin edellisessä päivityksessämme (osake on laskenut enemmän kuin tulosennusteemme

Vielä viimeisenä niin Petrillä on ennusteissa että osinkokin pysyisi samalla tasolla ensi vuonna ja olisi sen 0.24€ per lappu, mikäli Kalliokoski painaa tosissaan kaasua niin senkin suhteen saatetaan nähdä laskua. Mikäli osingonjakosuhde asettuisi 25% ohjeistuksen alareunaan se olisi 0.54 EPSillä siellä 0.14€ korvilla.

Tämäkin mahdollisuus on tuotu esiin jo uutta strategiaa lanseeratessa joten sen mahdollisuuteen kannattaa myös varautua mikäli Kamuxin tarinassa osinko näyttelee itselle merkittävää roolia. ![]()