Pitää muistaa että inderes ei tällä hetkellä usko kamuxin pääsevän liikevaihto eikä liikevoitto ennusteisiin, jos on niin rohkea että uskoo kamuxin juurijuuri pääsevän molempiin, niin tämän vuoden PE laskee lähemmäs 14 ja PEG melkein 0,5 (toki voi olla montaa mieltä kannattaako PEGiä laskea yhdenvuoden tuloskasvulla).

PS. Olettaen myös että rahoituskulut sekä verot pysyy suhteessa samalla tasolla.

Juu, tarkoitus oli vain tuoda ilmi mitä oletuksia nykyennusteet ja PE 17 pitää sisällään, eikä missään nimessä arvostella tms., jos se siltä kuulosti.

Ei kannata pelkästään Kamuxin kohdalla tuijotella lukuja. Yhtiön johtoporras on vaihtunut hyvin tiheään, mikä on kaventanut sijoittajien luottamusta ainakin lyhyellä välillä yhtiöön. Ei ole mitään takeita siitä, että yhtiötä arvostettaisiin aiemmilla kertoimilla ennen kuin luottamus on palautettu.

Kysehän on nimenomaan ollut siitä mitä arvioita johto on antanut tulevien vuosien strategiasta ja mitä analyytikot ovat odottaneet. Kamux laittoi kasvuvaihteen päälle ja samalla laski arviota kannattavuudesta.

Analyytikot odottivat uuden strategian mukaista kasvua, mutta kannattavuuden pysyvän lähellä huippuvuotta 2020 ja reilusti yli tavoitetason. Eihän Kalliokoski aikaisemmin tänä vuonna ollut täysin tyytyväinen kannattavuuden tasoon, mutta ei tosiaankaan voi sanoa analyytikoiden saavan tästä puhtaita papereita

Viimeisimmän posarin jälkeen ollaan luultavammin hyvin lähellä tavoitetasoa oikaistun EBIT:n osalta. Pitkälti tekeminen on ollut sitä mitä haettukin, vaikka vielä paremminhan on aina mukava pärjätä

Ylipäätään minusta ihan älytön keskustelu, että onko yhtiön johtoon luottoa. Luotettavampaa tekemistä saa hakea. Pikemminkin itse katson asiaa niin, että nyt ollaan oltu hiukan hakoteilla ja silti kasvuluvut näyttää ihan huikeilta. Kilpailijat kirittää ja ulkomailta tulee kasvua.

Kertoimet on minusta myös älyttömän edulliset. Jos Kamux olisi millä tahansa muulla alalla, niin sen kertoimet olisi ihan toiset. Yhtiö kasvaa left right and center ja jengi ruikuttaa, että kohta on firma konkurssissa, koska omat autokaupat meni mönkään ja kilpailijalta teki paremmat kaupat. Sillä on yhtä paljon informaatioarvoa kuin väittää, että Kesko menee konkurssiin, koska maitolitra maksaa enemmän kuin Prismassa ja siellä myyjä toivotti hyvää päivänjatkoa.

Itselleni on oikeastaan ihan sama miten Kamuxia arvotetaan, koska oma katse on jossain 20 vuoden päässä. Saanpahan kasvatettua omistajuuttani edullisesti.

Niinpä. Ja jos analyytikot joutuivat pettymään odottaessaan kovan kasvun ja kannattavuuden yhdistelmää, niin markkinan odotukset olivat vielä hurjemmat. Osake paiskattiin melkein 20 eurosta kympin laariin palkinnoksi siitä, että juoni eteni yhtiön etukäteen käsikirjoittamissa raameissa - lisää kasvua, vähemmän kannattavuutta (väliaikaisesti). Pari kuoppaa oli toki parilla kvartaalilla, mutta niin ne tavoitteet taas saavutettiin.

Turhan kovilla on kamuxin ovipumppu käynyt - mistä olen ennen vuodenvaihteenkin rumbaa kirjoitellut, mutta hyvinhän tuo on näyttänyt poksuttavan joka tapauksessa.

Olen aiemmin myös sanonut että kamux saisi pysyä PE15 tasoilla vaikka iäisyyteen, paljon mukavampi hodlailla ja lisäyksillekkin saa parempaa tuottoa.

Jos kamux 15 vuoden päästä menee lypsymoodiin ja PE on vaikka 10x, niin saman kokonaistuoton sijoittaja saa riippumatta onko PE välillä käynyt 30issä vai onko se kokoajan ollut 15 tai alle. Ja suuremman tuoton saa jos jatkuvasti lisäilee PE15 kertoimin.

Onko se johdon vaihtuminen nyt niin kriittistä, minun kokemuksen mukaan ainakin kaupan alalla jossa olen (n. 30 vuotta), niin lähes aina uudet ovat “parempia” henkilöitä, joka ei ole moite nykyisiä kohtaan.

Johtuuko siitä, että ihmiset ovat nykyään enemmän kolutettuja ja rekrytointiin ehkä panostetaan enemmän, en tiedä. Pysyvyydessähän on sitten nykyään vähän suuremmat haasteet .

Uudet ihmiset ovat aina mahdollisuus ja kun katsoo noita henkilöiden taustoja, joita Kamuxille on mennyt, niin itse en olisi kovin huolissani.

If you want to change people, change people…sanoi Jack aikanaan, vaikka tässä ei ehkä siitä ole suoraan ollut kysymys.

Juuri näin. Kamuxin kurssin lasku (-45%) elokuun ATH:sta (18.03) tiistain (ainakin toistaiseksi voimassa oleviin) pohjiin (10.05) on itse asiassa isompi kuin mitä kurssilasku (-42%) koronaa edeltäneestä ATH:sta (8.96) koronan pahimpaan monttuun (5.18). Sentään pörssitaipaleen alun 2017-2019 via dolorosan (-50%) laskusta ATH:sta (9.00) tonttiin (4.50) ollaan vielä niukasti perässä.

En taivastelisi tätä sekuntiakaan jos kyseessä olisi joku P/E 350 firma, mutta Kamuxin kertoimiin suhteutettuna onhan tämä ollut melkoista alamäkipyöräilyä ilman täysjousituksia - jos tosiaan mietitään että firma on toteuttanut sitä strategiaa mitä ulospäin on kommunikoitu joskaan ei toki täysin ongelmitta. Negatiivinen sentimentti ja tarina otti vallan ja tähän tietysti toivoisi nyt käännettä kunhan osarissa ohjeistus vielä on linjassa strategian sekä odotusten kanssa. Joku fiksumpi ehkä osaa myös spekuloida miten vahvasti Kamuxia on lapattu ulos ns pesuveden mukana kun toimialan lappuja on kipattu ulos isojen poikien salkuista.

Kurssien liveseurannan sijaan pyörittelin tänään omien salkkuyhtiöiden numeroita Excelissä verrattuna Inderesin seuraamien yhtiöiden mediaaneihin ja keskiarvoihin - auttoi kummasti tuomaan mielenrauhaa. Olen viimeisen vuoden pienissä erissä ostellut tätä lisää ja tuotot on lähestulkoon resetoitu (ensimmäiset ostot tehty 2019) mutta nyt on ainakin panokset ladattu käännettä varten

Käytettyjen autojen kauppaan erikoistunut Kamux siirtyy isompiin tiloihin Porin Lotskerissa ja avaa samalla hyötyajoneuvomyymälän. Kamuxin tuleva Porin myymälä on merkittävästi aiempaa suurempi, sillä 3 200 neliön tiloihin mahtuu kaikkiaan 250-300 autoa.

Kamuxin Porin suurmyymälä avautuu huhtikuun aikana Pohjoisväylällä K-Raudan entiseen toimitilaan.

YTD n. -7% - Ei sinänsä ole kauhean paha verrattuna moneen muuhun, mutta suhteutettuna siihen, että “ilmat oli jo potkittu” ja uutisvirta on kokoajan positiiivista, on kurssioreaktio heikko.

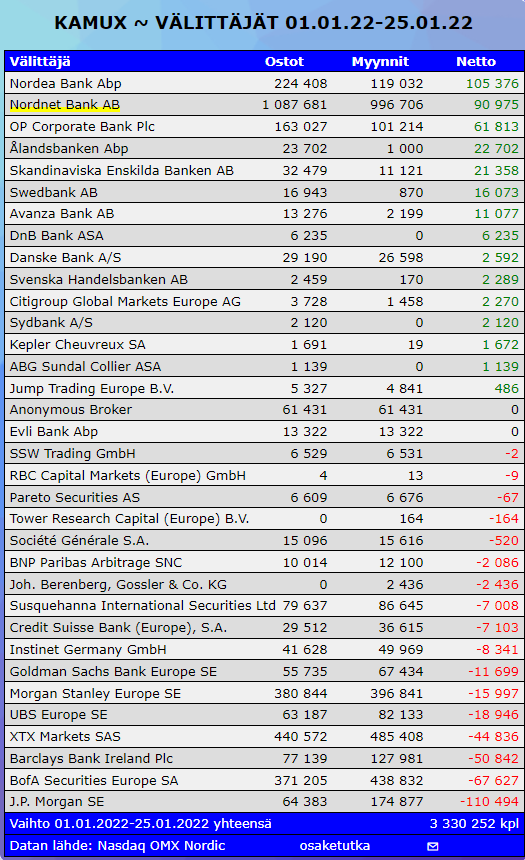

Myyntipuolella tutut tahot. Hallintarekisteröidyillä edelleen yli neljäsosa osakkeista. Kurssi voinee jatkossakin liikkua arvaamattomasti.

Aikataulu tuosta puuttuu?. Olisihan se kiva tietää tapahtuuko nyt vai puolen vuoden päästä. Otsikosta kun voisi päätellä, että sirtyvät juuri nyt, mutta yleensä noissa kai kestänyt jonkin aikaa? Mutta hyvä jos saadaan lisää autotilaa kesämyynnille

Edit. Lukikin huhtikuussa

@Porssi-Petteri eikös Ruotsissa avata keväällä myös se viime vuonna julkistettu megamyymälä

Lisäksi tietenkin Oulun iso projekti, joka lienee Suomen osalta merkittävimpiä kasvuajureita kun vaikuttanee lähes koko vuoden ajalle jos toiminta saadaan pian pyörimään.

Ja mitähän Kamux huolettomalle mahtaa kuulua tämän vuoden puolella.

Alkaa tosiaan hahmottumaan kuinka merkittävä kasvupotentiaali tänä vuonna on, huomioiden että viime vuonna kasvettiin niinkin paljon niin vähillä myymälälisäyksillä. Saksa ainoastaan edelleen kummittelee hiljaisuudellaan (Ja markkinoitahan ei luonnollisesti muu kiinnosta yhtään )

Nyt on kyllä taas mukavasti toimintaa. Seuraavaa peliliikettä Saksassa odottaen vesi kielellä, koska siellä on selvästi oltu vähän kilpikonnapuollustuksessa kun korona pisti putiikit kiinni niin ei varmaan ole uskallettu edetä suunnitelmissa.

Paikallisena voin sanoa, että uusi paikka on hiukan syrjäinen, mutta kieltämättä siitä on hyvät yhteydet ja alueella on muutakin autoliikkeitä. Enemmän sellainen “tultiin katsomaan autoja” kuin “ajettiin ruokakaupan ohi ja päätettiin tulla kurkkimaan” tyylinen sijainti.

Vanha paikka oli myös hiukan syrjässä, mutta vieressä uusi SAKAn isohko ja näyttävä myymälä. Olen kiinnittänyt huomiota, että vanhan myymälän nurkilla ollut ulkona aika paljon autoja viereisilläkin tonteilla eli olisiko tontin rajat tullut vastaan jo aiemmin.

Uusi paikka on kyllä iso ja oikein hyvä ratkaisu. Porin tarkkailija tykkää.

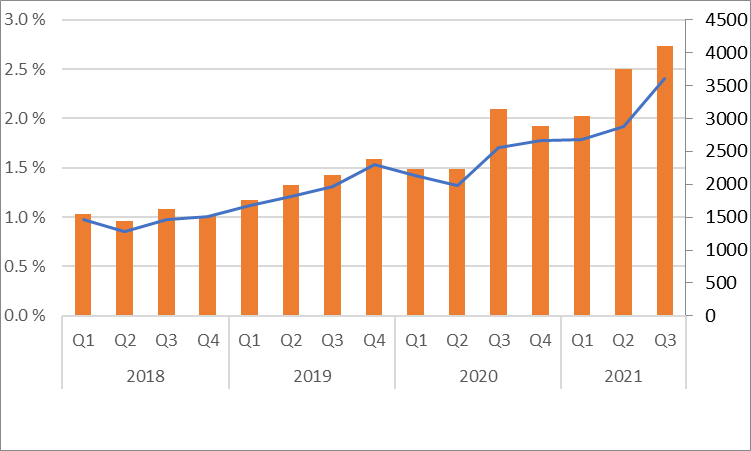

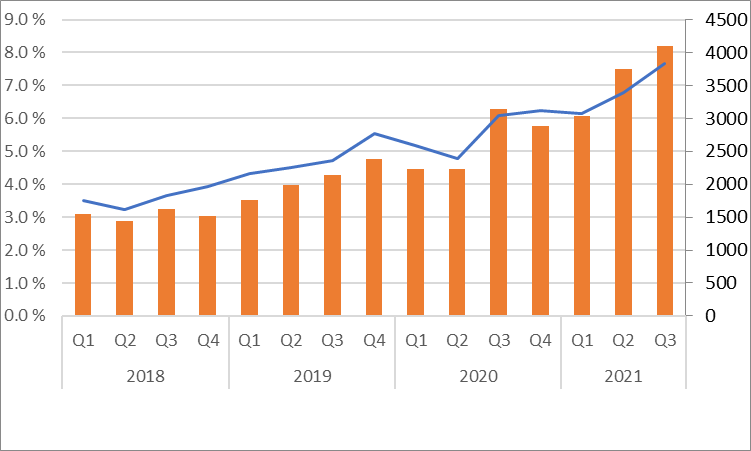

Löytyi hyvä työkalu ruotsin tilastoille. Nappasin lukuja omaan exceliin.

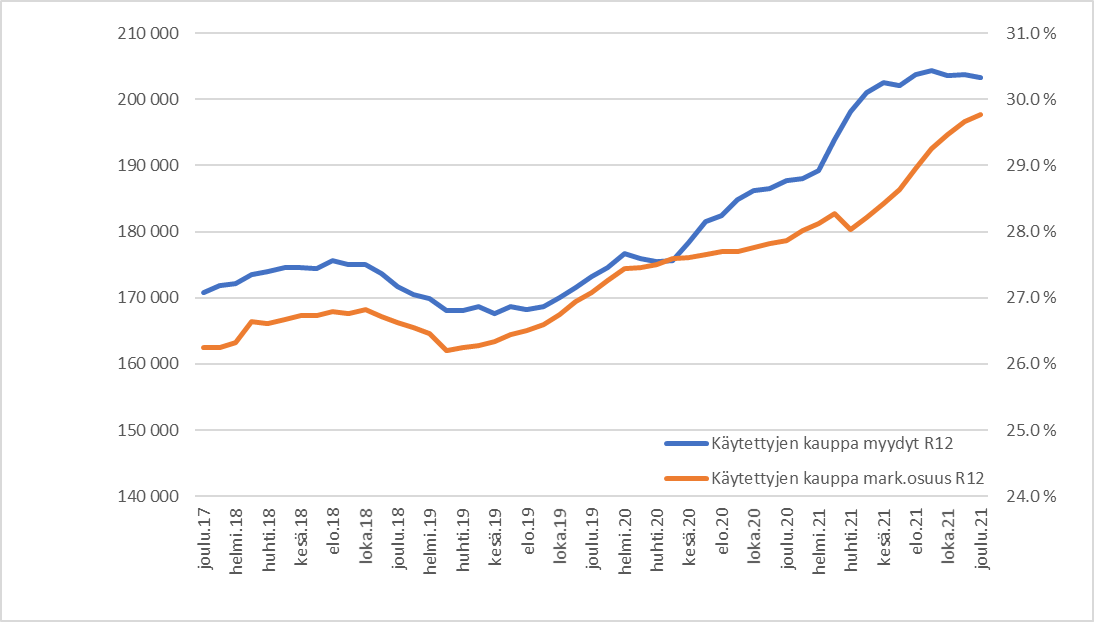

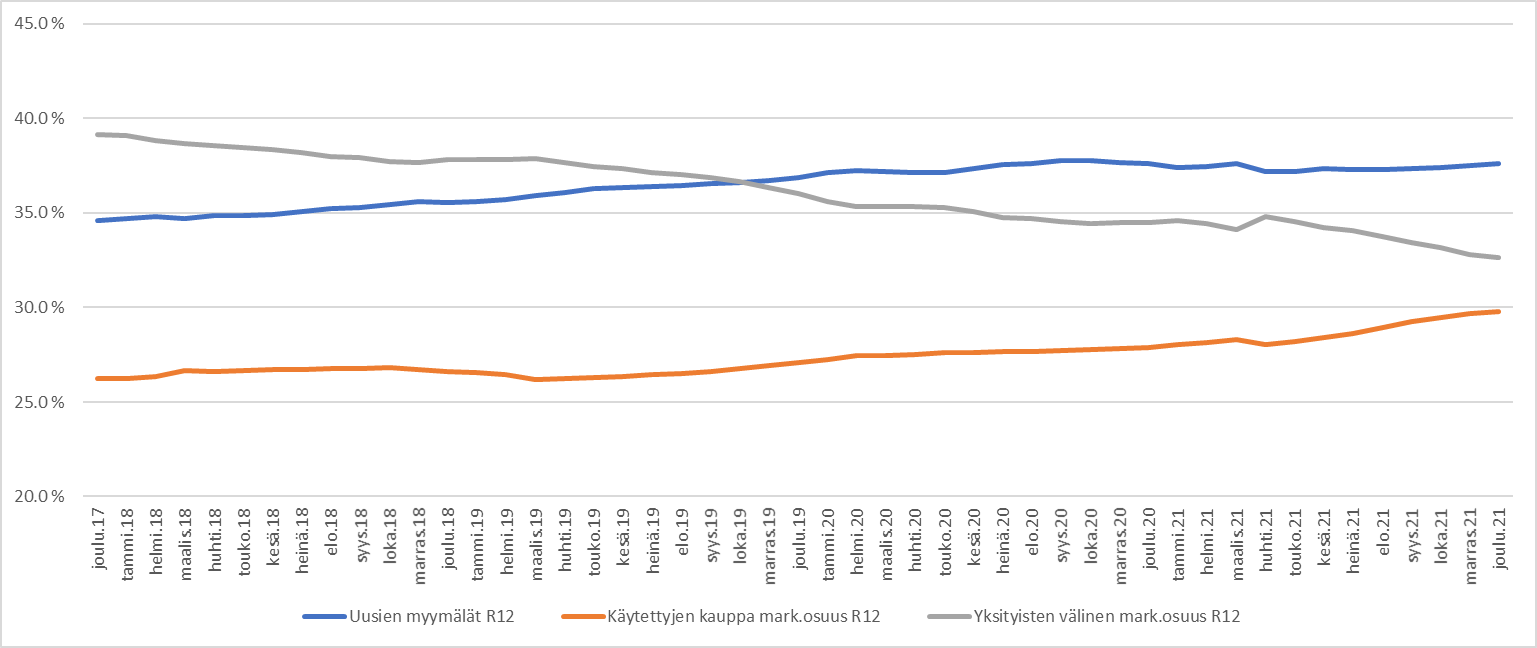

Historiatiedot vähän muuttuivat samoilla sivuilla aiemmin julkaistuihin lukuihin, joita olen täällä joskus käyttänyt. Huom. Tässä on jotain vertailukelpoisuuseroa suomen lukuihin, sillä Ruotsissa pitäisi olla 2x markkina suomeen, mutta tämän perusteella olisi samaa kokoluokkaa… en tiedä miksi.

Tämän sivun luvut siten eivät ehkä yhtä “faktaa” kuin Suomen tilasto, mutta tämä on minusta mielenkiintoisempi kun lukuja on jaoteltu myyntikanavittain.

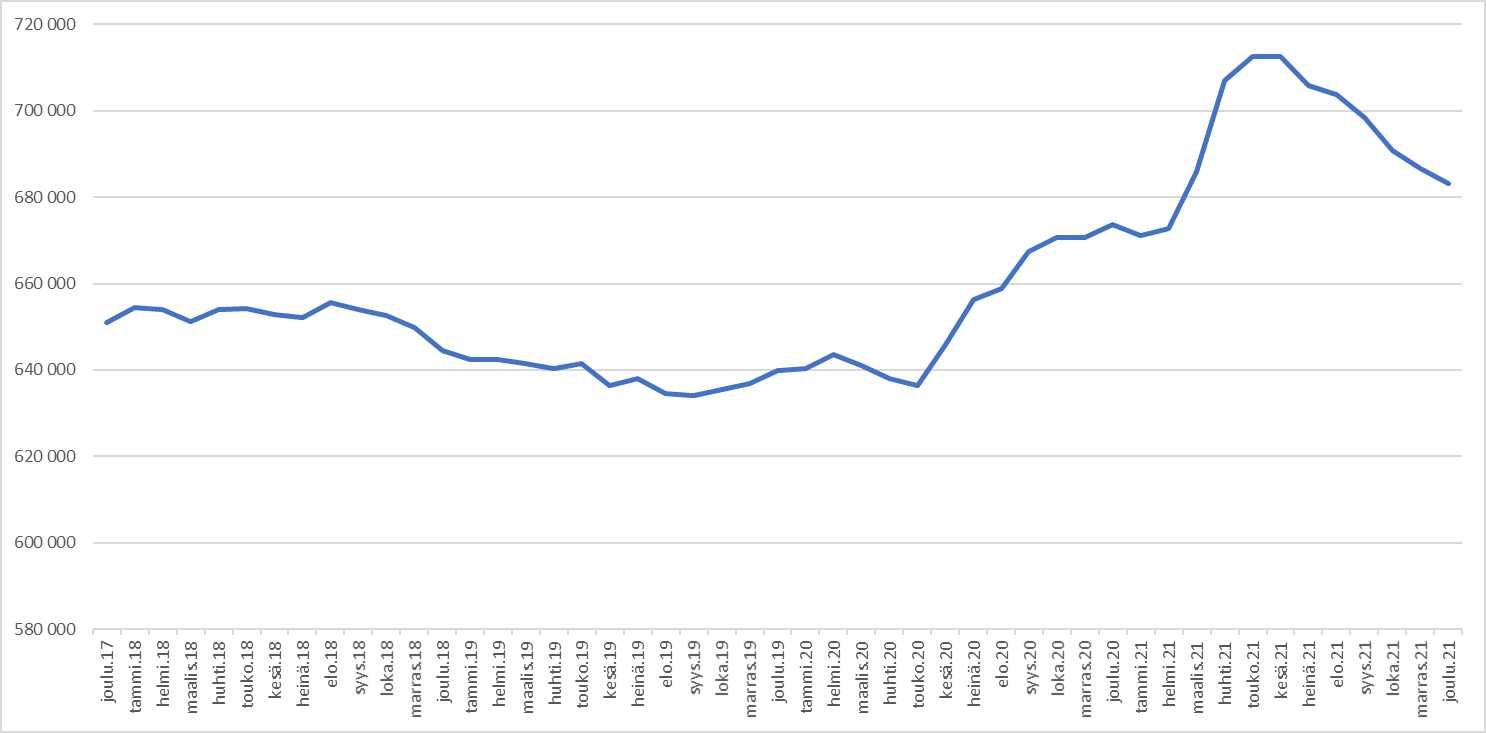

Rolling 12m myynti - aika koholla oli h2/20 & H1/21. Nyt tasaantunut “normaalimmaksi”

Alkuun disclaimerit, omistan Kamuxia, olen hiljattain ostanut lisää ja perään myynyt vähän vähemmän kalliimalla. Määrä on siis kasvanut.

Edellä mainittiin kurssitasosta, että Kamux on ollut ATH 9€ 2019 aiemmin niin miksi Kamux ei voi tuohon kurssiin tai jopa alempaan tipahtaa? Kuinka merkittävästi arvostuskertoimet ovat muuttuneet tuosta tasosta? Onko ne nyykisellä kurssilla selvästi alhaisemmat? Onko selvästi alhaisemmat kuin kurssitasolla 5€ 2019?

Itse uskon, että kertoimet on aika lähellä 2019 tasoa, koska tulos ei ihan raketin lailla ole kasvanut. Kurssin tippuminen ei minua haittaa päin vastoin, minusta on hyvä, jos tulee ostopaikkoja.

Yllä on varsin hyvä listaus yhtiön tapahtumista ja siellä löytyy positiivista. Johto on jokatapauksessa vaihtunut ja suuresti, mutta toimari on edelleen sama jolla suurin sanavalta. Vaihtuvuus aiheuttaa joka tapauksessa epävarmuutta. Markkinatilanteesta sen verran, että inflaatiota on tulossa ja samalla automarkkinalla on melkoinen murros menossa kohti ympäristöystävällisempää autoilua. Se on Kamuxille mahdollisuus, mutta kyllä siinä on uhkia. Varastoon voi jäädä autoja joita ei kukaan halua ja arvo sulaa käsiin ja vakuutukset syövät sen väsäisen tulon. Smaoin ulkomaille laajentumisen riskit on jollain tavalla jo Kamuxissa realisoituneet.

Inflaatiossa pärjää hinnoitteluvoimaiset yhtiöt. Onko Kamuxilla hinnoittelu voimaa? Minusta on ja ei. Verrattuna autotallissa toimivaan Peran pirssiin Kamuxilla on hinnoitteluvoimaa ja se antaa “takuun” autolle. Lisäksi muu oheistarjonta vakuutukset ja rahoitus antaa pelivaraa. Mutta onko hinnoittleu voimaa Sakaa, Caaraa tai Rintajouppia yms. isompia toimijoita vastaan? Tai uusien autojen myyjiä vastaan. Mielestäni ei. Mielestäni Kamuxin tarralla rekisterikilvessä varustetusta autosta ei voi pyytää enempää kuin Sakan tarralla rekisterikilvessä varustetusta autosta. Tai voi, mutta sitten on odotettavissa varaston kiertonopeus hidastuu ja kulut mm. vakuutus ja tilakustannus nousee. Mutta jos menet markettiin ja siellä on Coca Cola pullo 2,20€ ja Pirkka Cola 2,00€ niin suurin osa valitsee Coca Colan. Vaikka hinta Cokiksella nostetaan 2,30€ niin tilanne pysyy samana. Jos sen sijaan Pirkka Cola nostetaan 2,30€ niin kukaan eri osta sitä. Cokis luultavasti tekee silti parempaa katetta hinnalla 2,20€ volyyminsa takia ja voi kehittää liiketoimintoaa paremmin. Sitä on hinnoitteluvoima.

Kamuxilla on mahdollisuutta tulla oman alansa kokikseksi. Mutta siitä ei ole tällä hetkellä varmuutta. Ts. se voi olla erinomainen sijoitus. Se toimii toimialalla jolla on alhaiset katteet ja alalle tulokynnys matala. Ennen selkeitä näyttöjä paremmasta ja kehityksestä “Carmaxiksi” se voidaan hinnoitella alhaisen katteen alan firmojen tavalla. Uutisista käy hyvin ilmi, että Kamuxilla tulee kokoajan tiettyä suuruuden ekonomian etuja. Myymälä koot kasvaa, liikevaihto kasvaa ja laajentuu maantieteellisesti. Sillä saadaan yksikustannusta yleensä alas ja pystytään siitä huolimatta hoitaamaan hiukan pienemmällä henkilömäärällä.

Löydökset:

P/S ei aivan ole valunut 2019 ja koronakuopan tasoille, joskaan ei ole aivan kauhean kaukana

Tällä hetkellä kurssi 6% - 16% alennuksella historiallisiin mediaaneihin ja keskiarvoihin.

P/Ebit

P/S

Vs median

-6 %

-14 %

Vs. Av

-8 %

-16 %

Vs Min

78 %

43 %

Vs Max

-44 %

-47 %

Vaikkakin näyttää, että tämä ei ole kaikkien aikojen ostopaikka, niin ei se välttämättä tarkoita, ettei Kamux olisi hyvin edullinen. 2019 loppukesän tilanne oli aika järjetön jossa sai matalan riskin kasvuyritystä kuluvan vuoden P/E10 tasolla.

Disclaimerit:

Tämä ei kuvaa täysin kunkin ajanhetken forward näkymää, sillä myynti ja ebit historia ovat toteumia, -eivät tuon hetken ennusteita. (esim nykyhinta 78% yli koronakuopan P/EBIT arvostuksen. Kuitenkin tuolla ajanhetkellä odotus tulevasta tuloksesta oli jotain aivan muuta! Tämä on hyvin tärkeä ero.)

Ebit on oikaistu ebit.

2022 jokaiselle kvartaalille 17,5% LV kasvu ja 15% Ebit kasvu.

Edit. Vielä kommenttina. Olihan Kamuxille kasattu hyvin kovat odotukset ja aika kova arvostustaso kesällä 2020. Muistan itsekin miettineeni, että kyllä me varmaan joskus vielä nauretaan, että “muistatteko kun käytettyjen autojen kauppiasta myytiin toteuma P/E30 tasoilla”.

Vähän keventelin silloin, mutta pidin pääosan potista, sillä luottoa yrityksen pitkään peliin oli, kuten on nytkin.

Hallissa istuvilla autoilla ei taida olla vakuutuksia, vaan sellainen otetaan vartiksi esim koeajon yhteydessä, ja näiden hintojen luulisi olevan matalia, koska koeajaja ottaa kauhean ison omavastuun vastuulleen.